Quelle année! La TSX est près du sommet du classement du marché mondial, en hausse de 25 %, et les Blue Jays participent à la Série de championnat de la Ligue américaine. Si vous pouvez passer outre les tarifs douaniers, l’économie qui approche de la vitesse de décrochage, l’incertitude macroéconomique et la morosité générale qui semble toucher la plupart des populations, alors ce fut une excellente année.

La question la plus fréquente que nous recevons est la suivante : comment se fait-il que les marchés aient autant progressé et, plus important encore, cette tendance peut-elle se maintenir? C’est peut-être le bon moment de laisser les Blue Jays vous guider.

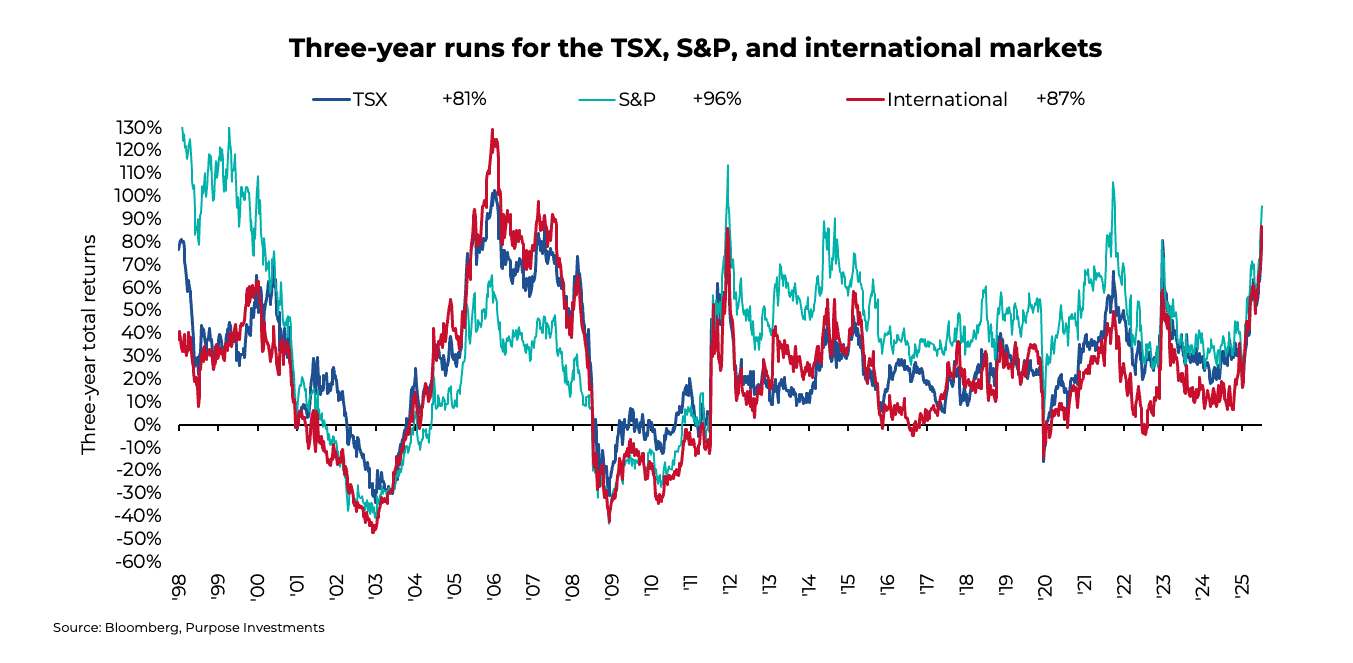

Ce n’est pas parce que quelque chose monte que ça doit redescendre. Cependant, lorsque les marchés évoluent de façon importante, il y a souvent une attraction gravitationnelle ou un retour à la moyenne qui pourrait freiner les attentes de rendement futures. Le tableau ci-dessous illustre la situation en examinant le rendement total sur trois ans des principaux marchés boursiers. Un gain sur trois ans de + 81 % pour le TSX, de + 96 % pour le S&P et de + 87 % pour les marchés internationaux est remarquable. Comme vous pouvez le constater, il y a eu des rendements plus élevés que celui-ci, mais jamais au cours des 25 dernières années les trois n’ont simultanément dépassé 80 %.

Ce n’est pas parce que le marché a beaucoup progressé qu’il ne peut pas continuer à le faire, mais nous pensons que nous sommes en terrain quelque peu inconnu. Comme nous l’avons souligné dans un récent Ethos, de solides fondamentaux macroéconomiques sont à l’origine ou soutiennent cette progression et cette résilience du marché. Cela comprend l’amélioration des données économiques, ainsi que la non-accélération de l’inflation, ce qui permet aux rendements obligataires de baisser et favorise l’expansion multiple. Et les révisions ont augmenté à l’approche de la saison des résultats, les deux dernières ayant une proportion de surprises positives plus élevée que la normale. Néanmoins, cette avance est assez extrême à l’heure actuelle.

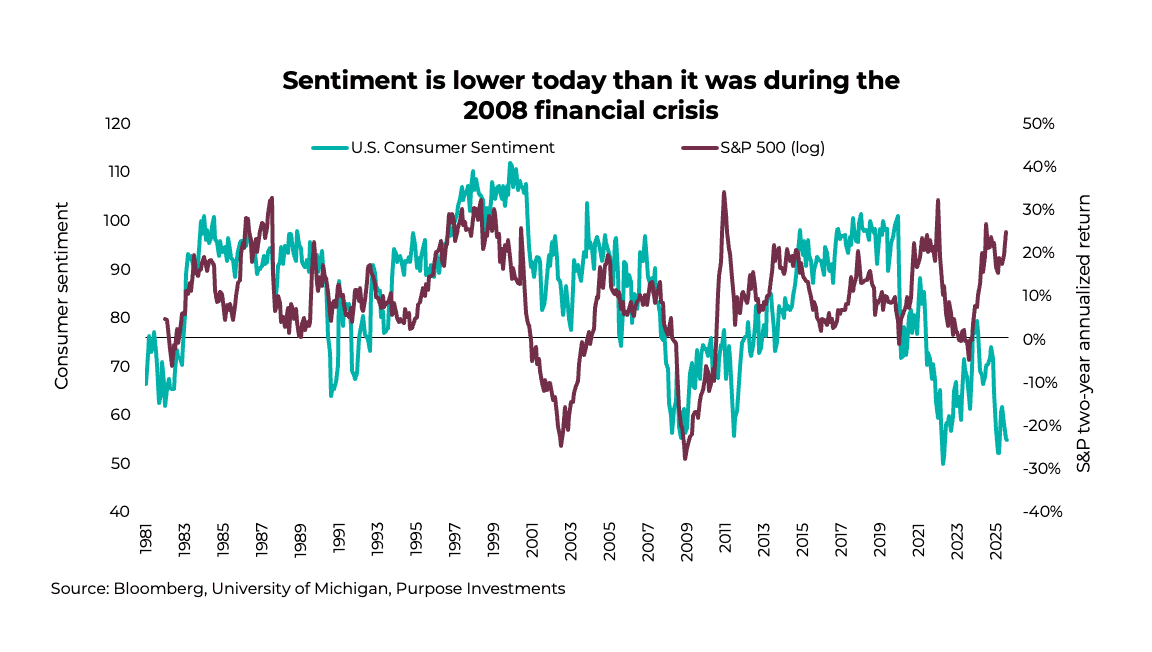

Ce qui est peut-être encore plus déroutant, c’est que personne n’est heureux. Il fut un temps où la vigueur des marchés boursiers était une source de réjouissance, mais cela ne semble plus être la norme. L’indice de confiance des consommateurs de l’Université du Michigan tient compte de l’attitude des consommateurs à l’égard de leurs finances personnelles, de la conjoncture économique générale et des conditions du marché. Historiquement, ce sondage a bien suivi l’orientation de l’indice S&P 500. L’aspect déroutant est que, avec des marchés en si forte hausse, pourquoi le moral des consommateurs est-il pire que pendant les pires moments de la crise financière?

Nous ne disons pas que le monde est parfait, mais il n’est pas aussi désastreux que le sentiment le laisserait entendre. Les marchés haussiers ne rendent tout simplement plus les gens aussi heureux qu’avant. Il s’agit d’un signal de prudence pour les marchés.

Réflexions finales

Retour au baseball : les Jays ont eu le plus faible taux de retraits sur des prises cette année, soit 6,8 par match, et nous pensons que c’est la stratégie vers laquelle les investisseurs devraient s’orienter après des gains aussi importants. Ce n’est pas le moment d’essayer de frapper un coup de circuit ou même un double; l’objectif devrait être d’éviter les prises. Donnez-nous un simple ou une marche.

Alors, qu’est-ce que cela signifie pour les portefeuilles? Nous voulons tous que les marchés continuent de progresser, et cela pourrait se produire. Toutefois, si l’histoire se répète, les risques peuvent avoir augmenté, non pas parce que les nouvelles se sont nécessairement aggravées, mais simplement parce que les gains ont été si importants.

Nous croyons qu’il faut privilégier les stratégies qui produiront un bon rendement en plus des gains déjà réalisés si ce redressement se poursuit. Ces stratégies plus défensives devraient présenter un risque plus faible de se retrouver hors jeu ou de rendre une trop grande partie des gains si la gravité du marché se manifeste.

— Craig Basinger est le stratège en chef des Investissements Purpose et un merci spécial à Jeff Gans d’Solutions Conseillers de Purpose pour l’idée de l’analogie du baseball

Recevez les dernières nouvelles du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre un titre. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. L’information contenue dans le présent document ne constitue pas, et ne doit en aucun cas être interprétée comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Certains énoncés du présent document sont prospectifs. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés prospectifs ou tout autre renseignement autre que les renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉPF contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉPF. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’est pas prévu, et il est spécifiquement stipulé qu’il n’y a aucune intention ni obligation de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.