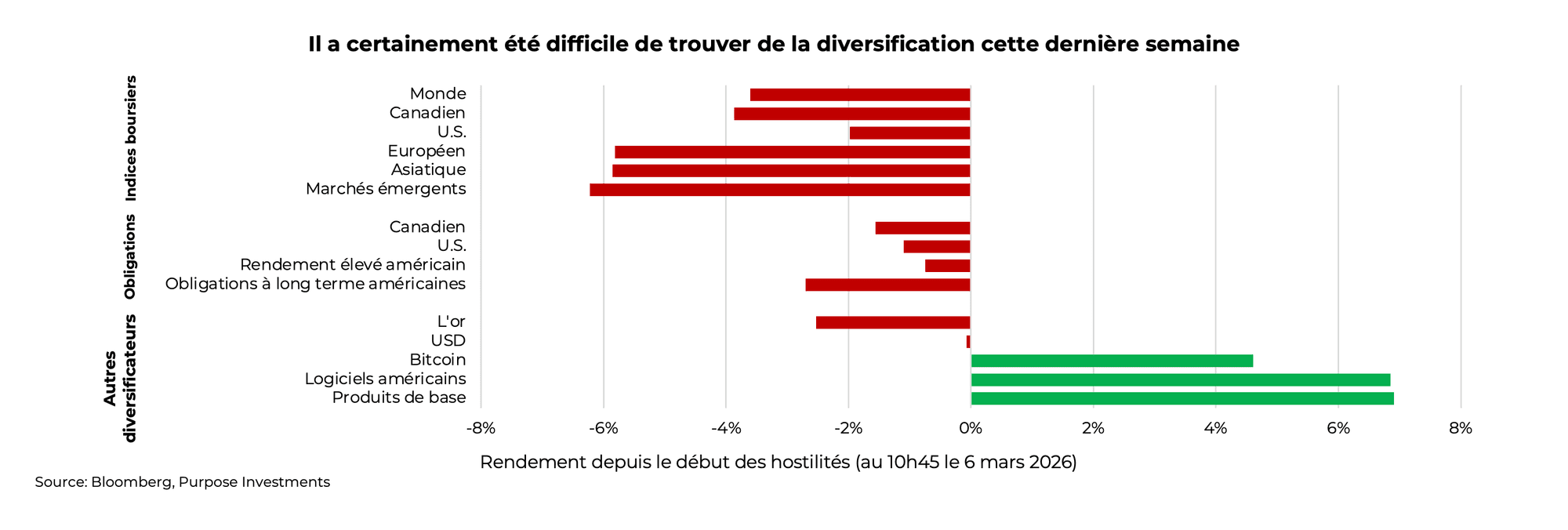

On pourrait penser que si les marchés se replient en raison d’une augmentation importante du risque géopolitique découlant du déclenchement de la guerre entre les États-Unis, Israël et l’Iran, l’or devrait être un bon facteur de diversification. Ce n’était manifestement pas le cas la semaine dernière. Les obligations ne se portent pas non plus. À la rescousse des portefeuilles se trouvent les bitcoins et les titres de logiciels; cela ne correspond certainement pas au scénario traditionnel. Et bien sûr, les matières premières sont en plein essor grâce à la forte hausse des prix du pétrole.

Ce n’est pas seulement la semaine dernière que la diversification des portefeuilles a été plus difficile. Tout le monde se souvient de 2022-2023, lorsque la corrélation entre les obligations et les actions est devenue beaucoup plus positive qu’au cours des années précédentes, ce qui a rendu la chute du marché de 2022 beaucoup plus douloureuse. Les corrélations entre les obligations et les actions sont demeurées très positives en 2024, mais personne ne s’en est préoccupé, car les cours des actions et des obligations ont augmenté. C’est amusant.

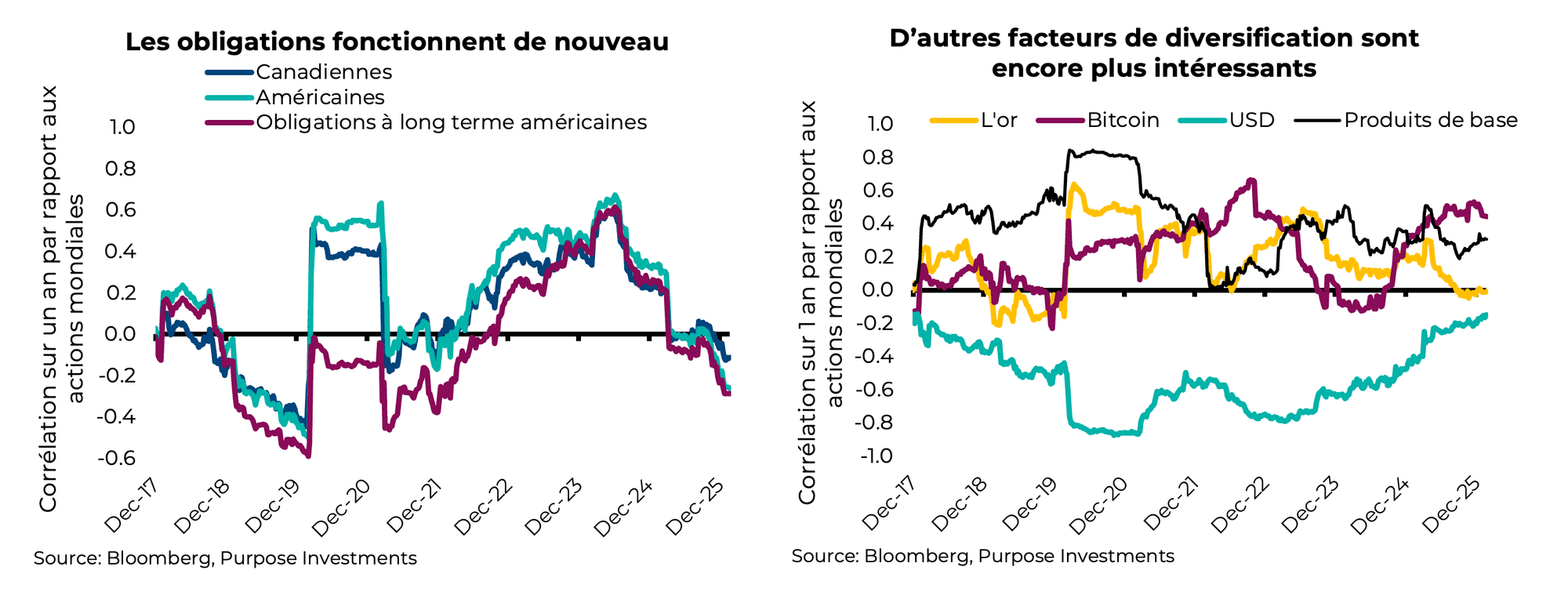

Bien que les obligations n’aient pas beaucoup aidé au cours de la dernière semaine, nous tenons à souligner que leur corrélation avec les actions est en baisse, ce qui est une bonne nouvelle. Il s’agit certainement d’une grande amélioration par rapport à 2022-2023. Les actions internationales, bien qu’elles soient fortement corrélées étant donné qu’elles font partie des actions mondiales, ont vu leur corrélation diminuer un peu également.

Les autres facteurs de diversification uniques sont peut-être encore plus intéressants. Pendant de nombreuses années, l’exposition au dollar américain a été une très bonne diversification pour les investisseurs canadiens. Du point de vue de la corrélation, cette proportion a diminué dernièrement. Le bitcoin, l’or et les marchandises présentent généralement des corrélations positives par rapport aux actions mondiales, mais elles sont certainement inférieures.

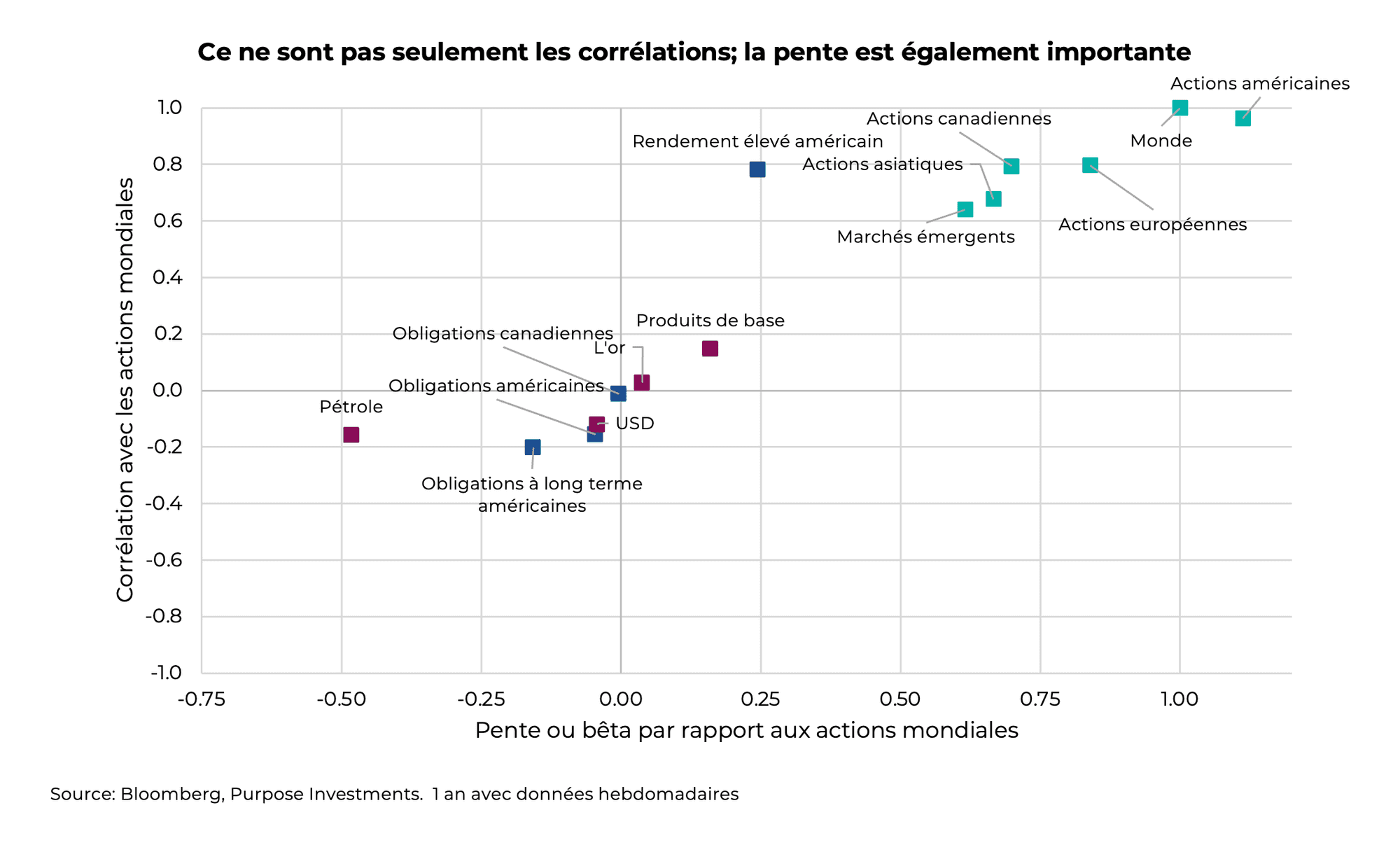

Les corrélations ne révèlent qu’une partie de l’histoire : la direction relative moyenne. L’autre aspect est le degré de la décision. Le graphique de dispersion suivant présente un panier de catégories d’actifs avec une corrélation avec les actions mondiales sur l’axe des y et une pente sur l’axe des x. Par exemple, les obligations américaines à rendement élevé sont fortement corrélées aux actions, mais la pente est beaucoup plus faible, ce qui signifie que l’orientation sera souvent la même, mais que les obligations à rendement élevé évolueront beaucoup moins. Cela favorise la diversification.

Ce n’est qu’une semaine de faiblesse du marché qui souligne encore une fois la nécessité de réfléchir sérieusement à la construction du portefeuille, à savoir la défense diversifiée. Avec la correction liée à la COVID-19 en 2020, les obligations ont bien fonctionné après le rétablissement des liquidités, tout comme le dollar américain. Lors de la correction de l’inflation en 2022, les obligations ont été malmenées et l’or s’est bien comporté, tout comme les stratégies de revenu plus exotiques et moins sensibles aux taux d’intérêt. La correction tarifaire induite par le jour de la libération a permis d’optimiser différentes stratégies défensives. C’est un fait simple : ces marchés nécessitent de multiples types de défense, car les corrections sont devenues moins atypiques.

La semaine dernière, nous avons fait une blague en soulignant le bitcoin et les logiciels comme éléments de diversification. Les chiffres s’additionnent, étant donné qu’ils ont augmenté cette semaine alors que la plupart des choses ont diminué. Mais ne vous méprenez pas : ils ont augmenté parce qu’ils avaient déjà tellement chuté. Le bitcoin valait plus de 120 000 $ en octobre et était tombé à un peu plus de 60 000 $. L’un des FNB les plus populaires qui suivent les actions de logiciels américains est passé de plus de 115 $ à moins de 80 $.

Réflexions finales

Ce marché est fragile, et la montée soudaine du risque géopolitique se fait clairement sentir. Les campagnes de bombardement peuvent se terminer aussi rapidement qu’elles ont commencé. Mais les risques sont maintenant élevés, et bien que les marchés aient chuté, ils ne sont toujours pas près d’un territoire de correction. Nous nous demandons : si les marchés chutent davantage, le scénario habituel de Trump (TACO) – où il recule toujours – s’appliquera-t-il aux conflits armés, ou se limitera-t-il aux tarifs douaniers?

Pour l’instant, nous pensons qu’il est important de conserver une position quelque peu défensive et, surtout, d’avoir une défense diversifiée au sein des portefeuilles. Nous combinons nos positions obligataires de base avec de l’or, une plus grande quantité de liquidités, une dynamique positive et la vente d’options. Cela permet à l’optionnalité d’agir si des parties du marché deviennent trop survendues. Jamais un instant d’ennui.

— Craig Basinger est le stratège en chef du marché chez Purpose Investments.

Recevez les dernières informations sur le marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation semblable n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les fonds d’investissement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou y font référence, ou qui comprennent des mots tels que « pouvoir », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou les énoncés qui ne contiennent pas uniquement des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les FLS. Les énoncés prospectifs ne sont pas des garanties de rendement futur et sont, par nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille considèrent comme raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.