Malgré les fluctuations boursières récentes, les investisseurs devraient être satisfaits des rendements observés jusqu’à présent cette année. Particulièrement pour les Canadiens, l’indice S&P/TSX composite ayant augmenté de plus de 8 % depuis le début de l’année, et l’énergie canadienne affichant son meilleur trimestre depuis dix ans. Parfois, il est bon de conserver une position gagnante. C’est la base de l’élan, après tout. Ce n’est pas toujours le cas, surtout en ce qui concerne les titres cycliques. Vos instincts ne vous diront peut-être pas de réduire vos dépenses énergétiques, mais c’est précisément pour cette raison que vous devriez sérieusement y songer. Le blocus d’Ormuz est réel. La crise de l’approvisionnement est réelle. Nous ne contestons pas la gravité de la situation, mais les mouvements importants sur le marché de l’énergie ont déjà intégré une grande partie de ce risque, ce qui a entraîné une situation plus dangereuse pour les portefeuilles des investisseurs. Tout comme le classique thriller de Tom Clancy, Danger immédiat, le problème du héros n’est pas l’ennemi, mais le fait que ses propres collaborateurs ne réalisent pas à quel point ils sont vulnérables. Les portefeuilles d’actions canadiennes sont confrontés à un scénario similaire. Au moment où nous nous apprêtons à publier cet article, le détroit d’Ormuz a rouvert et les prix du pétrole ont chuté de 10 % en une seule séance. Ce qui suit a été écrit avant ce titre, mais la thèse tient. S’il y a lieu, ce mouvement du marché de l’énergie est une preuve de concept.

Le taureau accidentel

Nous étions optimistes quant aux marchés boursiers en début d’année, mais après une année 2025 aussi forte, nous estimions que les chances de voir les marchés canadiens connaître un début d’année 2026 aussi vigoureux étaient minces. Avec une forte concentration sectorielle, le marché ne dispose que de peu de leviers pour générer une véritable force : les services financiers, les matériaux et l’énergie. En janvier, nous avons préconisé de maintenir l’exposition au secteur de l’énergie pendant la liquidation vénézuélienne, malgré les craintes d’un excédent de l’offre au premier semestre. Cet appel était juste, mais pour des raisons entièrement fausses.

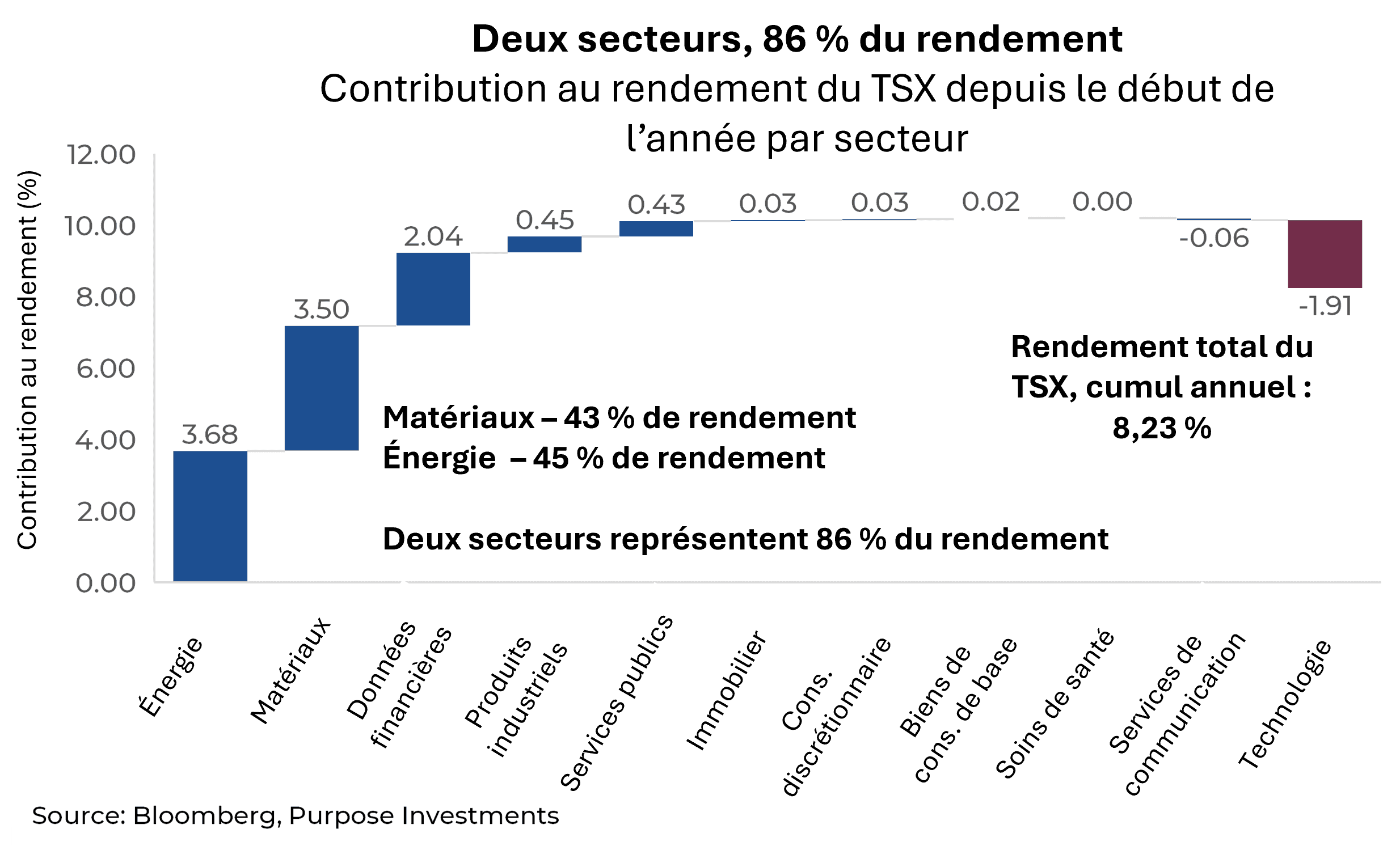

Depuis le début de l’année, l’indice composé S&P/TSX est en hausse d’environ 8,3 %. Le graphique ci-dessous est un visuel qui donne à réfléchir. Le TSX n’est pas un indice diversifié en ce moment, il s’agit d’un marché à deux secteurs. Le secteur de l’énergie (45 %) et celui des matériaux (43 %) représentent environ 87 % du rendement cumulatif de l’indice TSX. Tout le reste est une erreur d’arrondi, à part le frein de la technologie. Étant donné que personne n’aurait pu prédire la domination de l’énergie cette année, nous classerions le marché canadien comme un marché haussier accidentel.

Pendant les marchés haussiers, le rééquilibrage est l’un de ces exercices ennuyeux qui ne semble pas vraiment générer de rendements réels. Mais après une performance aussi solide, la pondération du secteur de l’énergie dans le TSX a atteint des niveaux qui exigent de l’attention. En ce qui concerne les sociétés d’exploration et de production, les sociétés intégrées et les sociétés de pipelines seulement, la pondération de référence s’établit à 15,2 %. Les pipelines et le secteur intermédiaire demeurent le sous-secteur le plus important, tandis que les producteurs à bêta élevé représentent maintenant plus de la moitié du secteur.

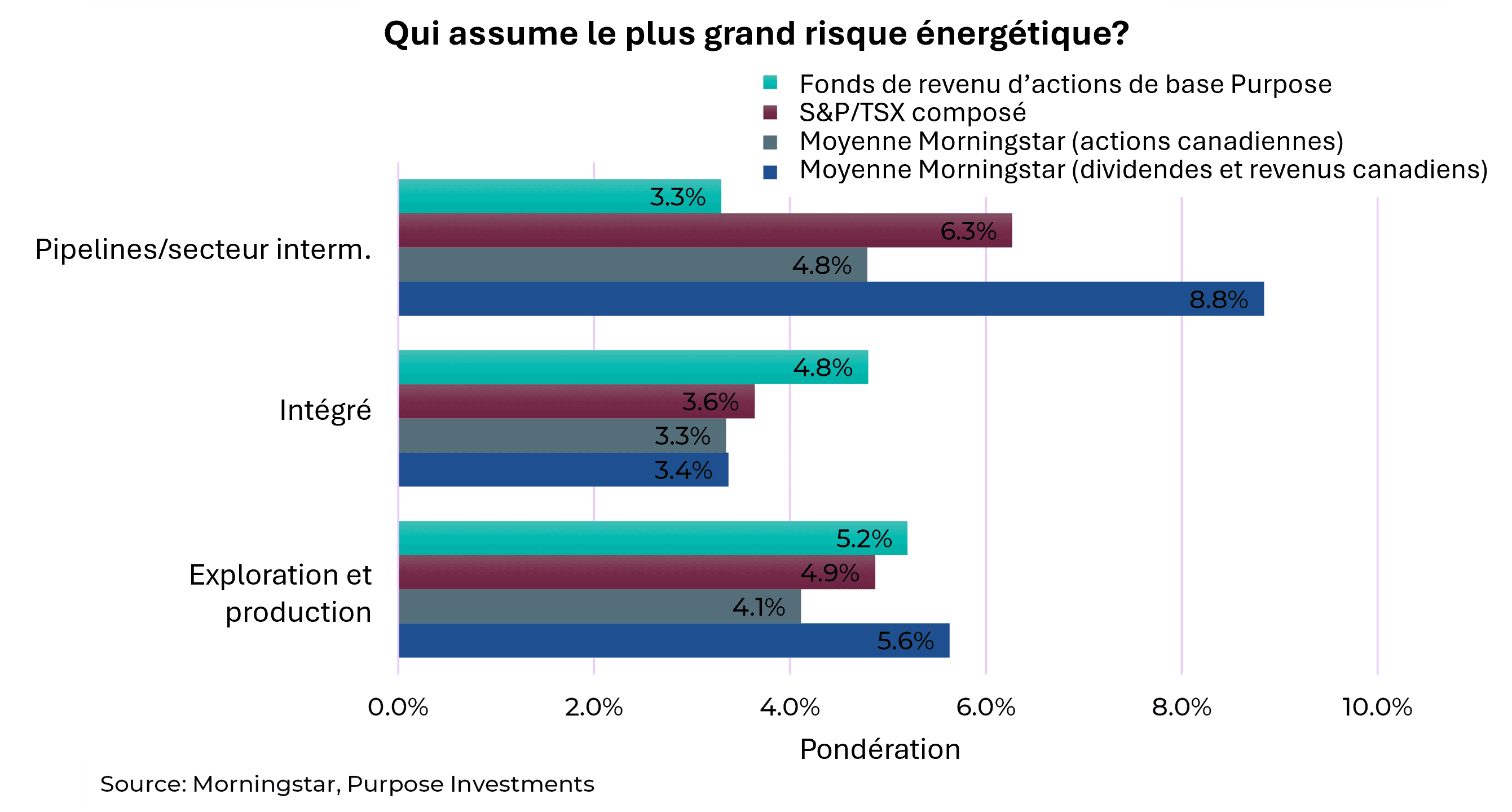

Le tableau ci-dessous présente la répartition des pondérations énergétiques par sous-secteur dans deux catégories populaires de Morningstar, l’indice de référence TSX et le fonds Purpose Core Equity Income. Les fonds de dividendes et de revenu canadiens ont une exposition moyenne de 18 % au secteur de l’énergie, bon nombre des fonds et FNB les plus importants de la catégorie affichant une exposition supérieure à 30 %. La majeure partie de cette exposition se trouve maintenant dans les pipelines, mais ils ont toujours un poids plus élevé dans les sociétés d’exploration et de production que le TSX. Les fonds d’actions canadiennes détiennent en moyenne seulement 12,7 %, soit bien moins que le TSX qui représente un peu plus de 15 % du total. Actuellement, le Fonds de revenu d’actions de base Purpose détient une exposition de seulement 13,3 %, après avoir constamment réduit sa pondération dans le secteur de l’énergie au cours du dernier mois.

C’est là que ça devient inconfortable. Pour de nombreux Canadiens en train de prendre leur retraite ou qui s’en approchent, les portefeuilles sont fortement axés sur les mandats de dividendes et de revenus. Ce sont les clients qui sont les plus réticents au risque, mais qui sont susceptibles d’avoir le plus grand poids dans le secteur de l’énergie. Les clients qui ont le moins de capacité à absorber une forte baisse sont les plus exposés à celle-ci.

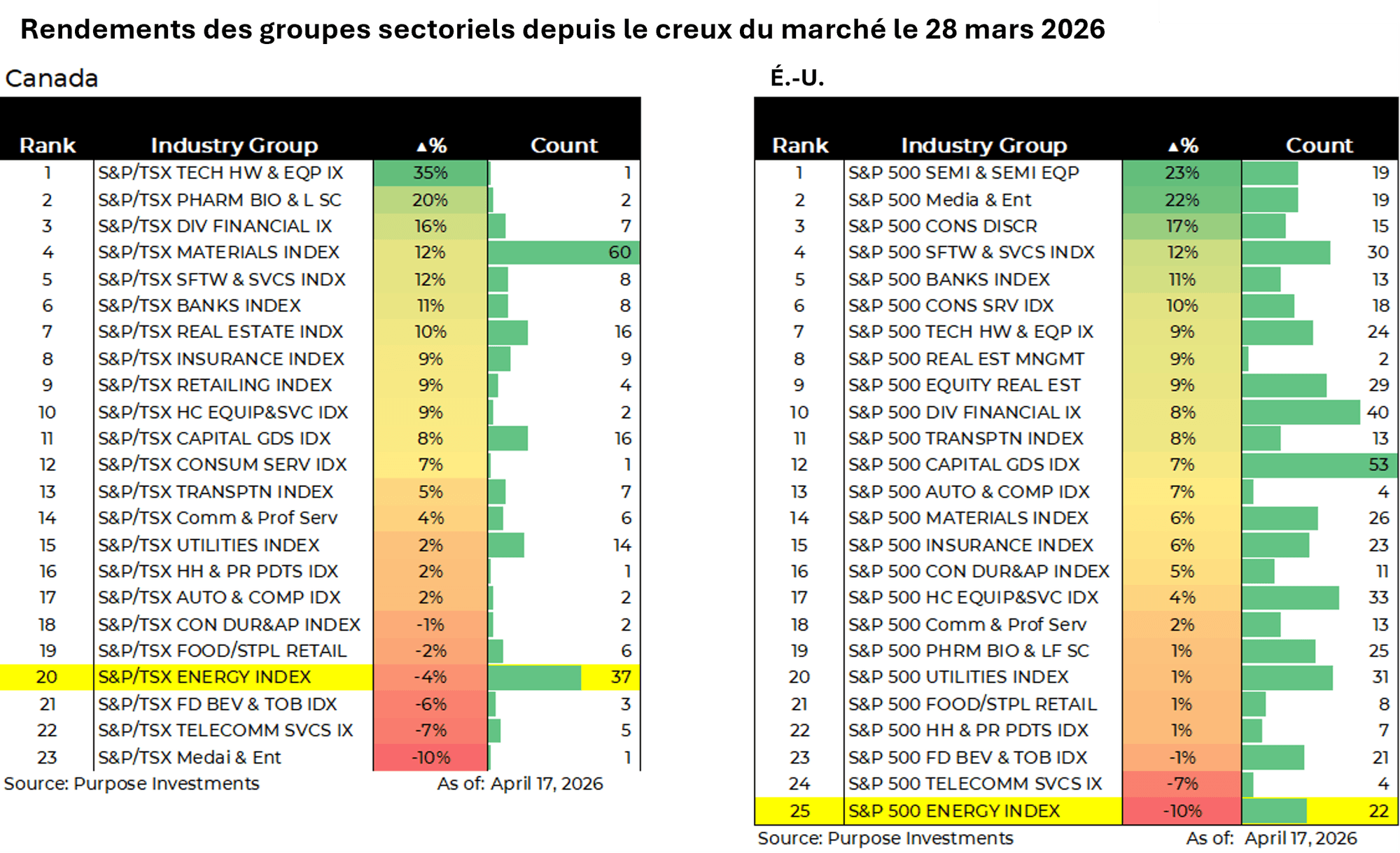

Lorsqu’un seul secteur domine les rendements de façon aussi complète, le profil de risque a changé. Les actions cycliques sont appelées cycliques pour une raison. Il y a des périodes de prospérité, suivies de périodes de rendements plus faibles. Nous constatons déjà que cela se concrétise de part et d’autre de la frontière. Depuis que le marché a touché son creux le 28 mars, l’énergie a été l’un des secteurs les moins performants au Canada, à -4 %. Aux États-Unis, la tendance est encore plus marquée, l’indice de l’énergie S&P 500 étant en dernier lieu avec un résultat de -10 %. Pendant ce temps, de nombreux autres secteurs connaissent une formidable vigueur. Au Canada, le matériel informatique est en hausse de 35 %, les services financiers diversifiés sont en hausse de 16 % et le commerce de l’or semble reprendre avec une hausse de 11 % pour les matières premières. Aux États-Unis, le secteur de la technologie est en tête, suivi des actions de consommation, en particulier celles touchées par les prix élevés du pétrole. La rotation est déjà en cours. La question est de savoir si, en tant qu’investisseur, vous choisissez de participer activement ou simplement d’observer.

La prime de danger

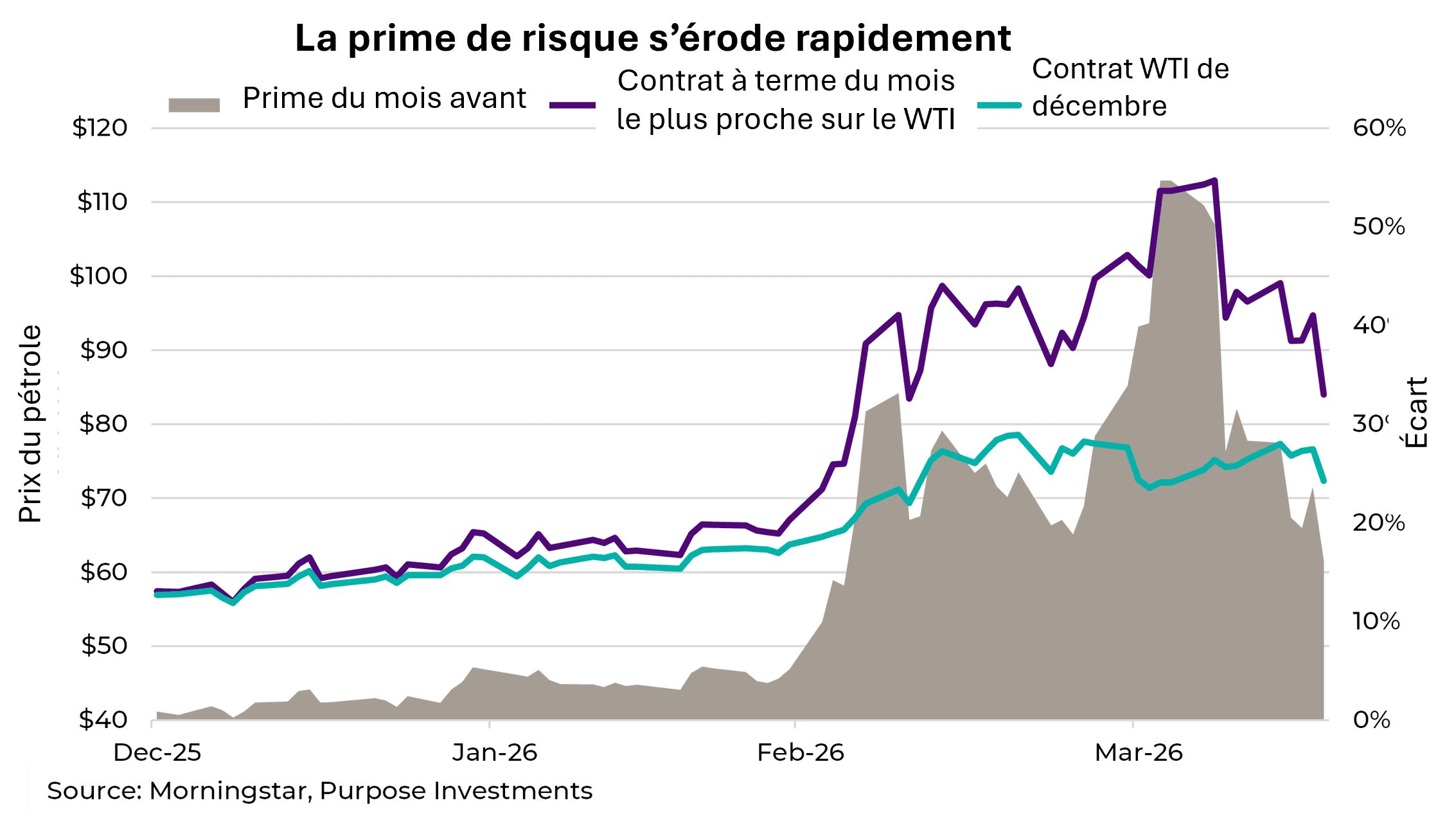

Le marché des actions vote déjà avec ses pieds. Le marché pétrolier raconte une histoire similaire. La volatilité du pétrole au comptant a intégré une prime de danger clair et actuel dans les marchés à terme. Le cours au comptant du WTI a grimpé de 60 $ à près de 120 $ et a déjà reculé de 29 %. La majeure partie de la violence s’est manifestée dans les contrats à terme rapproché. Les contrats à terme de décembre ont à peine bronché, augmentant modestement de 58 $ à 77 $. La prime du mois le plus rapproché a culminé à 55 % le 3 avril et s’est effondrée à seulement 23 % en quelques semaines. Il est logique de réduire la position tant que la prime est encore élevée, plutôt que d’attendre la prochaine compression.

Un tel report n’est pas durable. C’est l’accumulation du marché, pas la réflexion du marché. Lorsque la prime est motivée par la peur et la logistique plutôt que par un changement structurel de l’offre et de la demande, elle se comprime. La seule question est de savoir quand. L’écart entre les cours au comptant et les cours à terme nous raconte deux histoires différentes. Nous préférerions être les vendeurs de la version panique. La baisse de 10 % enregistrée aujourd’hui à la réouverture d’Ormuz est ce à quoi ressemble cette compression dans la pratique. La prime du mois avant est toujours là, mais elle est maintenant bien en deçà des sommets.

L’avantage actif

Autant le rééquilibrage est une pratique de gestion des risques, autant il est un moyen de générer la prochaine étape de rendements. Nous recommandions de réduire notre exposition au secteur de l’énergie au cours du mois dernier, ce qui nous a permis de tirer profit de la prime de panique et de réaffecter des capitaux à des secteurs où les valorisations se sont contractées, les flux de trésorerie sont stables et les prévisions de bénéfices sont en hausse. Le pétrole est déjà en deçà de ses sommets. Le gain depuis le début de l’exercice a diminué, passant de près de 100 % à environ 60 %. Les portefeuilles qui n’ont pas été réduits perdent du rendement en temps réel.

Réduire activement les positions et prendre les bénéfices est une preuve de discipline. Nous ne prédisons pas quand le détroit d’Ormuz rouvrira, quand le prix de l’essence reviendra à 1,30 $ le litre, ou quand la paix reviendra au Moyen-Orient. L’éventail des résultats est si vaste et dépend de tant de variables que de maintenir une exposition élevée à ce stade n’est pas une conviction, mais de la complaisance. Le mouvement qui s’est déjà produit dans la courbe des contrats à terme nous indique que la prime de risque intégrée aux marchés de l’énergie se dissipe déjà. De notre point de vue, ainsi que de celui du marché, les pourparlers intermittents sont suffisants pour passer à autre chose.

Le danger était clair et présent. La prime était à prendre. Le grand mouvement de ce matin sur les marchés de l’énergie ne sera pas le dernier. La prime de risque s’élargira et se comprimera probablement de nouveau au gré des manchettes. L’essentiel est d’être du bon côté de cette volatilité, et non d’en être l’otage.

— Derek Benedet est un gestionnaire de portefeuille chez Investissements Purpose.

Recevez les dernières études de marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables ; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis ; leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs (les « EP ») sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou s’y rapportent, ou qui comprennent des mots comme « pouvoir », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou les énoncés qui ne contiennent pas uniquement des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les énoncés prospectifs. Les EFP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille considèrent comme raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement, et cela est expressément décliné.