De nombreux facteurs influent sur le cours de l’action d’une société. Il y a les grands facteurs macroéconomiques tels que le marché général, les données économiques importantes, les taux d’intérêt et les facteurs géopolitiques. Des facteurs propres à l’entreprise également, comme les prévisions, les bénéfices ou des nouvelles précises. Et puis il y a l’histoire ou le récit dominant sur le marché. Considérez cela comme ce que les gens disent d’une entreprise, d’un secteur ou d’une catégorie d’actifs. Ce discours peut avoir une incidence très importante sur le cours des actions.

Nous pensons que c’est le cas dans un marché de plus en plus axé sur les récits. Tous ces autres facteurs comptent toujours et feront bouger les prix, mais le discours semble avoir beaucoup plus de poids dernièrement. L’attrait d’un récit est qu’il explique une situation très complexe et la résume en une histoire courte et simple, ce qui semble intelligent. Et nous, les humains, aimons les histoires, car cela fait partie de notre évolution. L’information a toujours été mieux transmise sous forme d’histoire.

Le bitcoin a chuté de plus de 20 % au cours du dernier mois, la thèse la plus répandue étant que les investisseurs vendent pour libérer des liquidités afin de participer éventuellement à l’offre publique initiale de SpaceX. Plausible? Bien sûr. Prouvable? Non. Il prend le prix du bitcoin, qui est influencé par de nombreux facteurs, et explique ce qui se passe avec une raison qui semble assez intelligente. Malheureusement, il y a tellement d’éléments en mouvement sur le marché, tellement de participants, tellement de motivations différentes, qu’un récit simple est un raccourci.

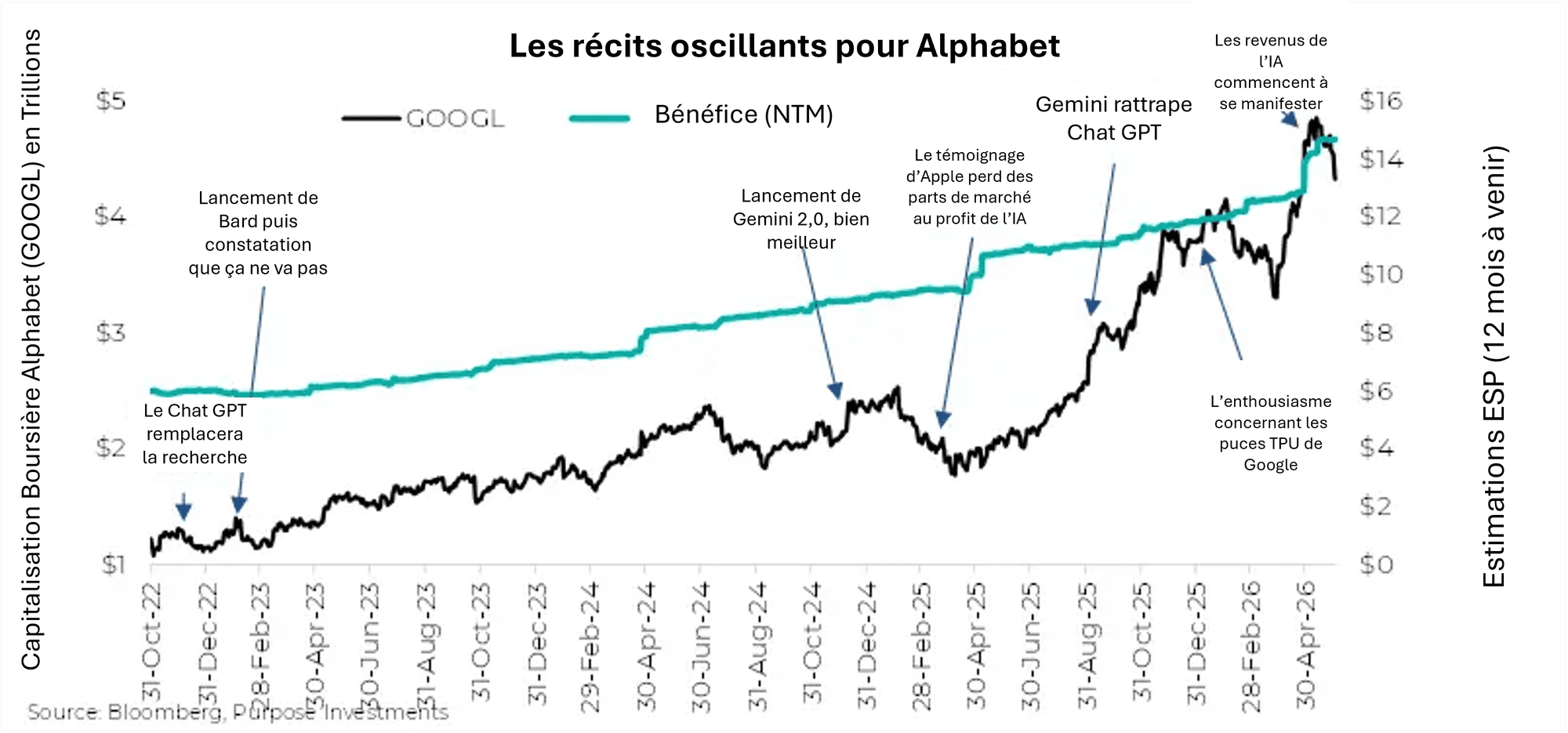

Bien qu’une histoire puisse être un raccourci, cela ne signifie pas qu’elle ne fait pas bouger les marchés. Et il ne reste pas constant. Jetez un coup d’œil à Alphabet (Google) au cours des dernières années. Très impressionnant avec une croissance constante des bénéfices, passant de 6 $ par action à un peu plus de 14 $. Pendant ce temps, la capitalisation boursière est passée d’un peu plus de 1 billion de dollars à près de 5 billions de dollars au cours de la même période, et ce, sans suivre une courbe aussi régulière que celle des bénéfices. Lorsque leur premier outil d’IA, Bard, a été lancé, le titre a chuté de 20 % parce qu’il n’a pas réussi à impressionner. Il y a également eu des périodes où la crainte que l’IA ne cannibalise ou ne remplace la recherche simple a pesé sur le titre. Étant donné que la publicité sur Google représente environ 70 % des ventes, c’est une crainte légitime. Ensuite, avec Gemini, l’IA a été intégrée à la recherche, ils ont gagné des parts de marché et le discours est redevenu positif. Puis l’enthousiasme pour les TPU, puis les revenus liés à l’IA ont commencé à apparaître, ce qui en a fait presque l’entreprise la plus valorisée au monde.

Toutes ces narrations oscillantes ont un fondement fondamental, mais il semble que la narration ait beaucoup de poids. Le ratio cours/bénéfices d’Alphabet a varié entre un minimum de 14x et un maximum de 28x. À notre avis, il pourrait être difficile de justifier ces écarts de prix avec un modèle de flux de trésorerie actualisés après lui avoir fourni une croissance stable des bénéfices.

Ce marché est devenu très axé sur les récits, certains récits faisant monter certaines choses et d’autres les faisant baisser. Et les récits n’ont même pas besoin de changer ; ils peuvent simplement devenir moins importants ou disparaître. Une façon peut-être trop simplifiée de le montrer est d’utiliser Google Trends, qui mesure l’utilisation des mots-clés dans les requêtes de recherche. Il ne saisit pas la nature du discours, qu’il soit positif ou négatif, mais il donne une idée de l’ampleur qu’a prise un discours.

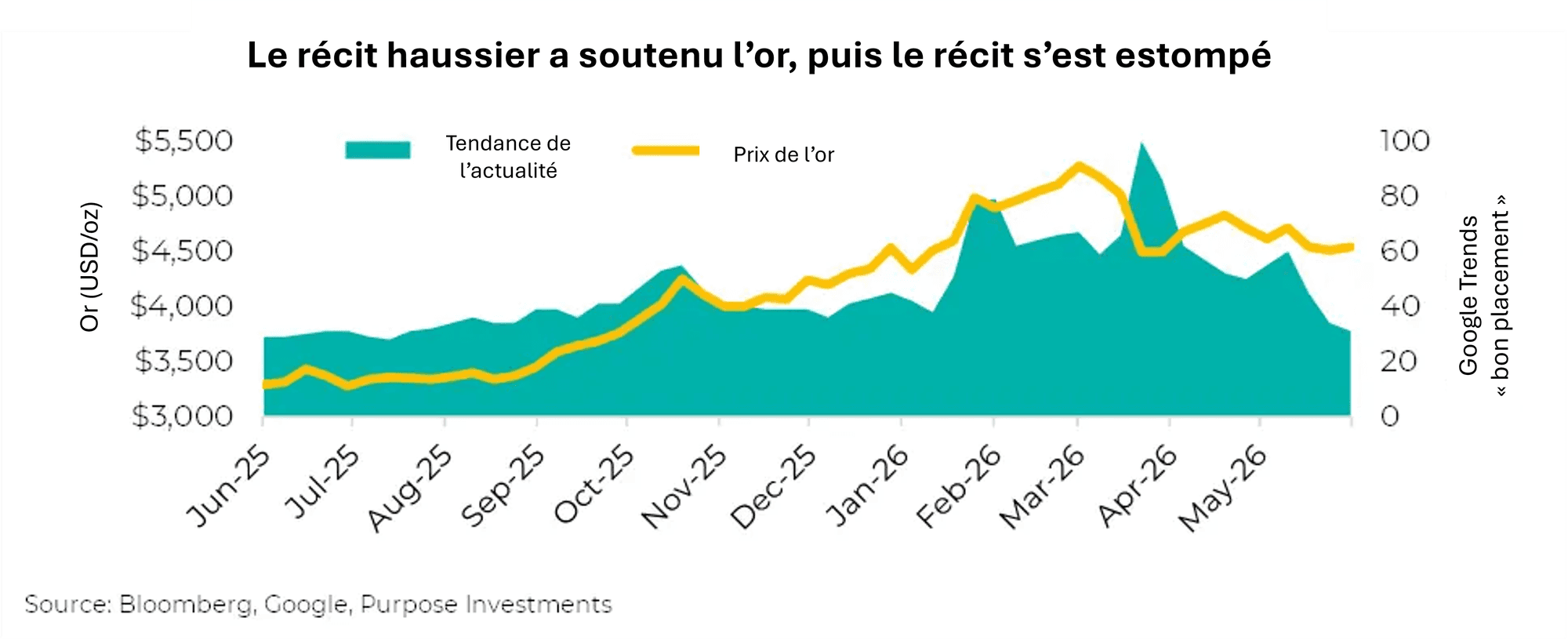

L’or a connu une progression spectaculaire à la fin de 2025 et au début de 2026, mais il est resté en baisse au cours des derniers mois. De nombreux facteurs influent sur le prix de l’or, mais le discours compte certainement. Les deux premiers sommets des tendances Google étaient à peu près en ligne avec les sommets du prix de l’or. Le grand pic dans le fil narratif a eu lieu après le début de la guerre et la chute du prix de l’or. Il est très possible que le discours soit passé de l’amour de l’or à la question de savoir pourquoi il ne fonctionne pas en temps de guerre. Néanmoins, l’intérêt pour l’or s’est estompé, tout comme son prix. Pour l’instant, en tout cas.

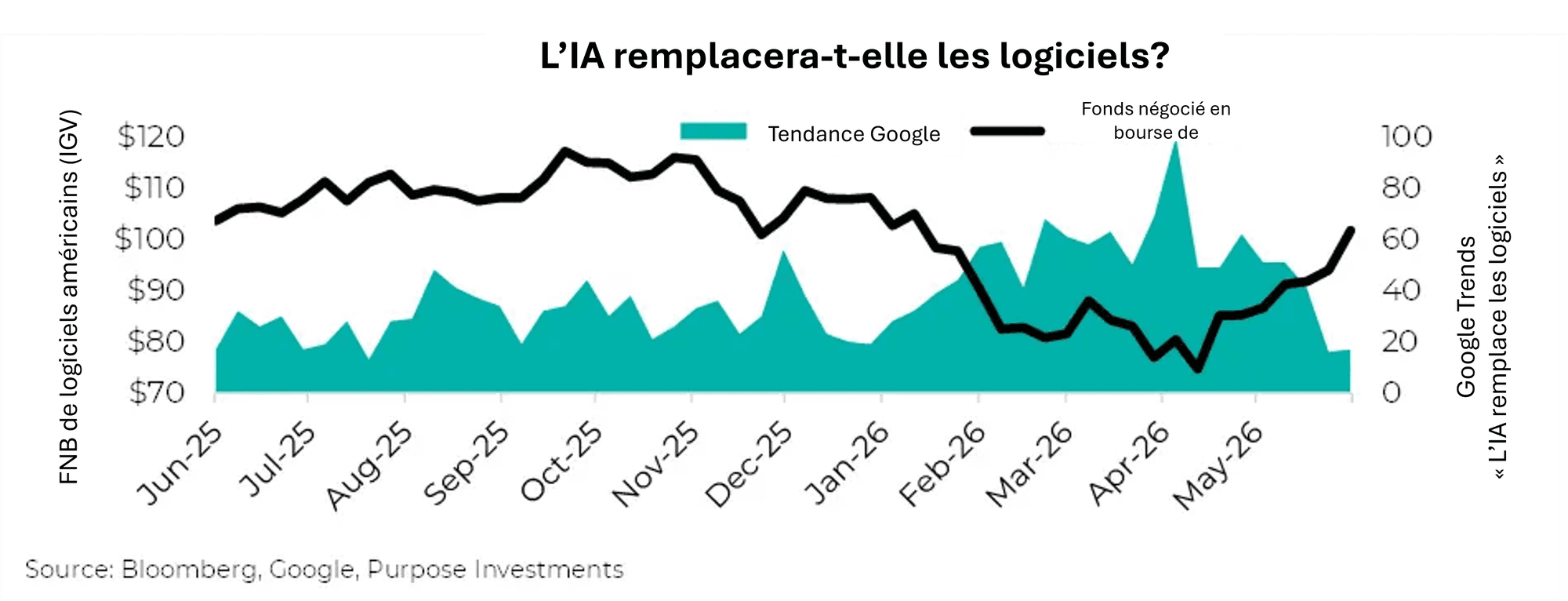

Voici un récit encore plus pertinent. Un discours a commencé à se développer à la fin de l’année dernière selon lequel l’IA tuerait ou nuirait vraiment à de nombreuses entreprises de logiciels. La prémisse était (et demeure) que l’IA peut créer des logiciels plus rapidement ou à moindre coût, ce qui permettrait à un nouveau concurrent de proposer des solutions à des prix beaucoup plus bas. Cela exercerait une pression sur les prix des sociétés de logiciels. Ce discours (craintif) a fait passer la valorisation des logiciels de plus de 30 fois à moins de 20 fois en quelques mois, les cours des actions chutant de 25 % selon l’indice S&P 500 des logiciels.

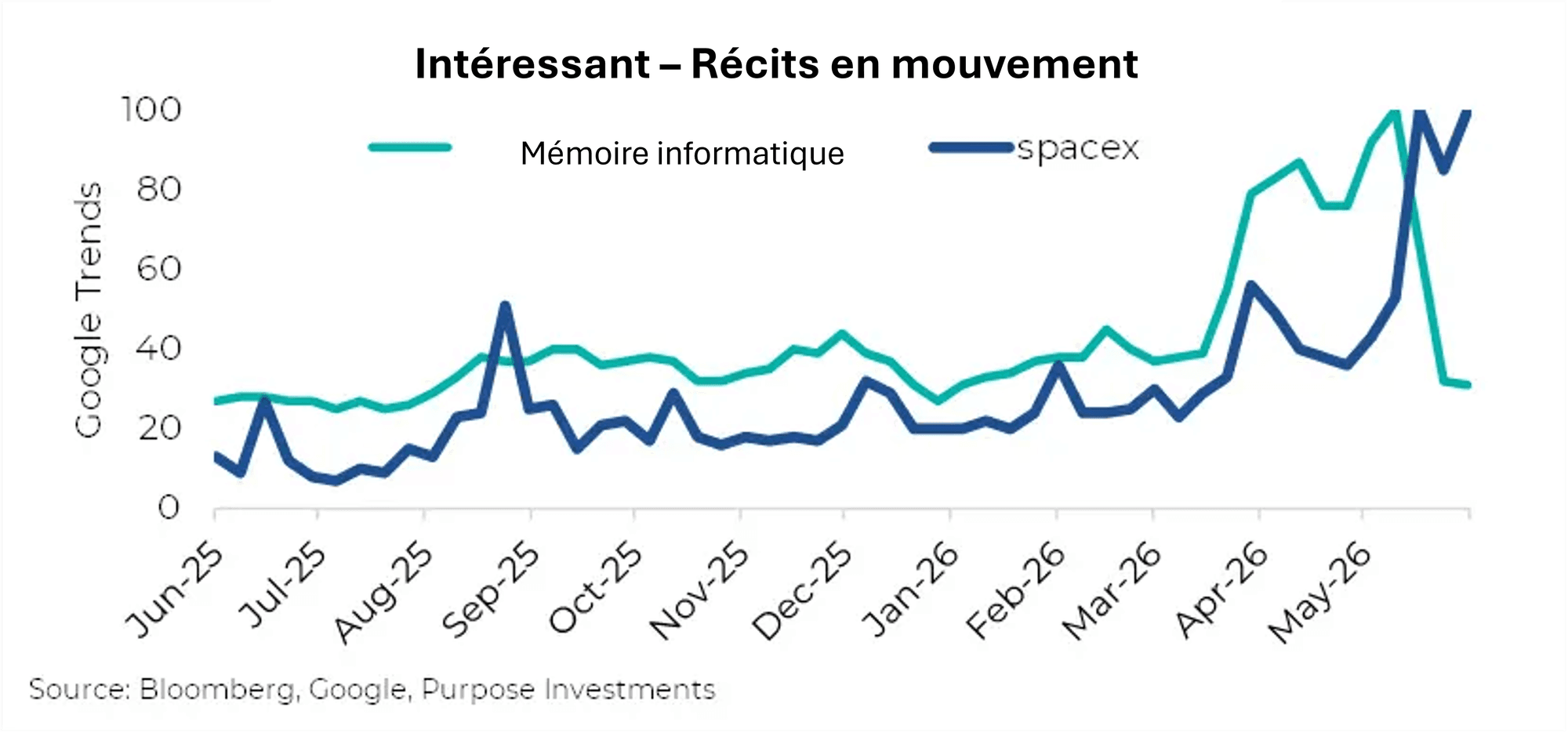

Ce risque n’a pas disparu, mais le discours a changé. Et les cours des actions ont récupéré la plupart des pertes. À notre avis, les marchés semblent souvent surréagir à court terme et sous-réagir à long terme. Les récits entraînent cette surréaction à court terme. Voici deux grands récits récents : la mémoire informatique et SpaceX.

Pourquoi s’agit-il d’un marché axé sur le récit?

En toute transparence, pour répondre à cette question, nous allons vous raconter une histoire. C’est plausible, mais malheureusement difficile à prouver. Nous estimons que deux facteurs clés sont à l’origine de cette dynamique de marché davantage axée sur les récits : la fin du cycle et l’IA.

Fin de cycle – Nous pensons que nous sommes en fin de cycle en raison de la durée de ce cycle, de l’inflation assez forte, de l’écart de production largement comblé, de la hausse des prix des produits de base, de la forte performance des titres cycliques tardifs, de la tension sur l’emploi, de l’affaiblissement de la consommation et, bien sûr, d’une importante histoire de technologie perturbatrice.

En fin de cycle, les récits ont tendance à résonner plus largement et à avoir un poids plus important. L’Internet, le logement, la Chine, les Mag7, l’IA, ces histoires captivent et les contre-arguments sont rejetés par un « ils ne comprennent tout simplement pas ». À mesure que le cycle avance, la bonne performance et l’oubli progressif du dernier marché baissier incitent les investisseurs à prendre davantage de risques. C’est un environnement plus propice à la résonance des histoires.

Intelligence artificielle – Celle-ci présente quelques nuances. Premièrement, chaque fois qu’il y a une perturbation majeure, comme l’IA, les données fondamentales deviennent difficiles à conceptualiser et les récits comblent le vide. Peut-être pas des valorisations simples comme le ratio C/B, qui sont un peu étirées, mais pas insensées. Il pourrait s’agir d’un problème de taille. Vous souvenez-vous du graphique d’Alphabet qui a connu une baisse de 20 % lors du lancement de Bard? Cette baisse représentait environ 200 milliards de dollars en capitalisation boursière. Si elles chutaient de 20 % aujourd’hui, ce serait mille milliards de dollars de richesse qui disparaîtraient.

Les sommes d’argent qui circulent sont assez folles, sans pour autant dire qu’elles sont inventées ou quoi que ce soit. C’est juste difficile à traiter mentalement et les histoires peuvent aider à cela.

Deuxièmement, il peut s’agir d’algos. L’IA a permis à presque n’importe qui de créer une stratégie de négociation algorithmique. Téléchargez un tas de données, élaborez des invites bien conçues et laissez l’IA bâtir votre stratégie. Quelques autres instructions et vous pourrez l’intégrer à une plateforme de négociation. D’accord, ce n’est pas si facile, mais c’est beaucoup plus facile qu’avant l’IA.

Bien sûr, les ateliers quantitatifs sont de loin supérieurs en matière de conception, de test, de mise en œuvre, de surveillance et sont réglementés. Mais cette approche de bricolage a probablement abaissé les barrières à l’entrée. L’IA a permis de développer rapidement des algorithmes basés sur le sentiment, le flux de nouvelles, l’élan, etc. Certains éléments indiquent que l’IA est plus répandue sur le marché, car les volumes de négociation ont diminué pendant les périodes de pannes des principales plateformes d’IA.

Maintenant, si nous avons vraiment de nombreux traders algorithmiques autodidactes qui élaborent des stratégies toutes basées sur les mêmes grands modèles linguistiques, eh bien, est-il surprenant que leurs signaux se regroupent? Un récit pourrait commencer à se construire, les algos le trouvent et commencent à le négocier, ce qui alimente le récit pour qu’il se répande davantage.

Comment investir dans un marché axé sur la narration?

Il s’agit d’une question difficile à laquelle nous tenterons de répondre avec nos trois investisseurs types : Thomas Bayes, John Maynard Keynes et Dug.

Thomas Bayes, créateur du théorème de Bayes, a une vision du monde, reconnaît que l’avenir est inconnaissable et utilise une approche probabiliste pondérée pour englober ses points de vue. Ces probabilités sont rajustées à mesure que de nouvelles preuves sont recueillies. Appelez cela une approche graduelle ou fluide pour changer sa vision du monde.

John Maynard Keynes : Souvent considéré comme le père de l’économie moderne, mais est peut-être plus connu pour la citation suivante : « Lorsque mes informations changent, je modifie mes conclusions. » Que faites-vous, monsieur? ». Dans ce cas, Keynes ne change pas d’avis tant que les données ne s’accumulent pas suffisamment pour justifier ce changement. Plus lent à changer d’avis, mais ensuite abrupt et décisif.

Dug : le golden retriever de Là-haut était célèbre pour être distrait par les écureuils. Sa citation célèbre est « Je m’appelle Dug. » Je viens de vous rencontrer, et je vous aime. » Dug change d’avis rapidement et reviendra à son opinion initiale tout aussi vite.

Étant donné qu’un récit peut faire évoluer les cours boursiers dans une direction pendant un certain temps avant que le récit ne change, Keynes ne s’en sortirait probablement pas bien. Trop lent pour changer d’avis et il pourrait bien le faire près du sommet (ou du bas). Bayes obtiendrait probablement de meilleurs résultats en intégrant un nouveau récit plus tôt, bien qu’avec un poids plus faible. Et lorsque le discours changera, nous l’intégrerons aussi progressivement. Mieux, mais pas excellent.

Dug, clairement le plus mignon, pourrait avoir l’avantage en matière de placement ici. La capacité de changer rapidement d’avis à mesure que le récit oscille. Malheureusement, du point de vue du portefeuille, changer d’avis trop rapidement peut facilement entraîner des transactions excessives et souvent de mauvais résultats. Peut-être que le portefeuille global devrait être géré par Bayes avec une petite allocation Dug en parallèle.

L’élan peut être favorable lorsque les récits dominent

Si l’élaboration de votre propre algorithme, d’une stratégie de négociation qui digère les nouvelles provenant de multiples sources (y compris Reddit et Twitter) et la synthèse du flux pour créer des signaux de négociation sont encore hors de portée, l’élan peut être la réponse. Le momentum, qui est basé sur le momentum des cours du marché, des secteurs ou des actions individuelles, saisit les récits tels qu’ils apparaissent dans les cours du marché.

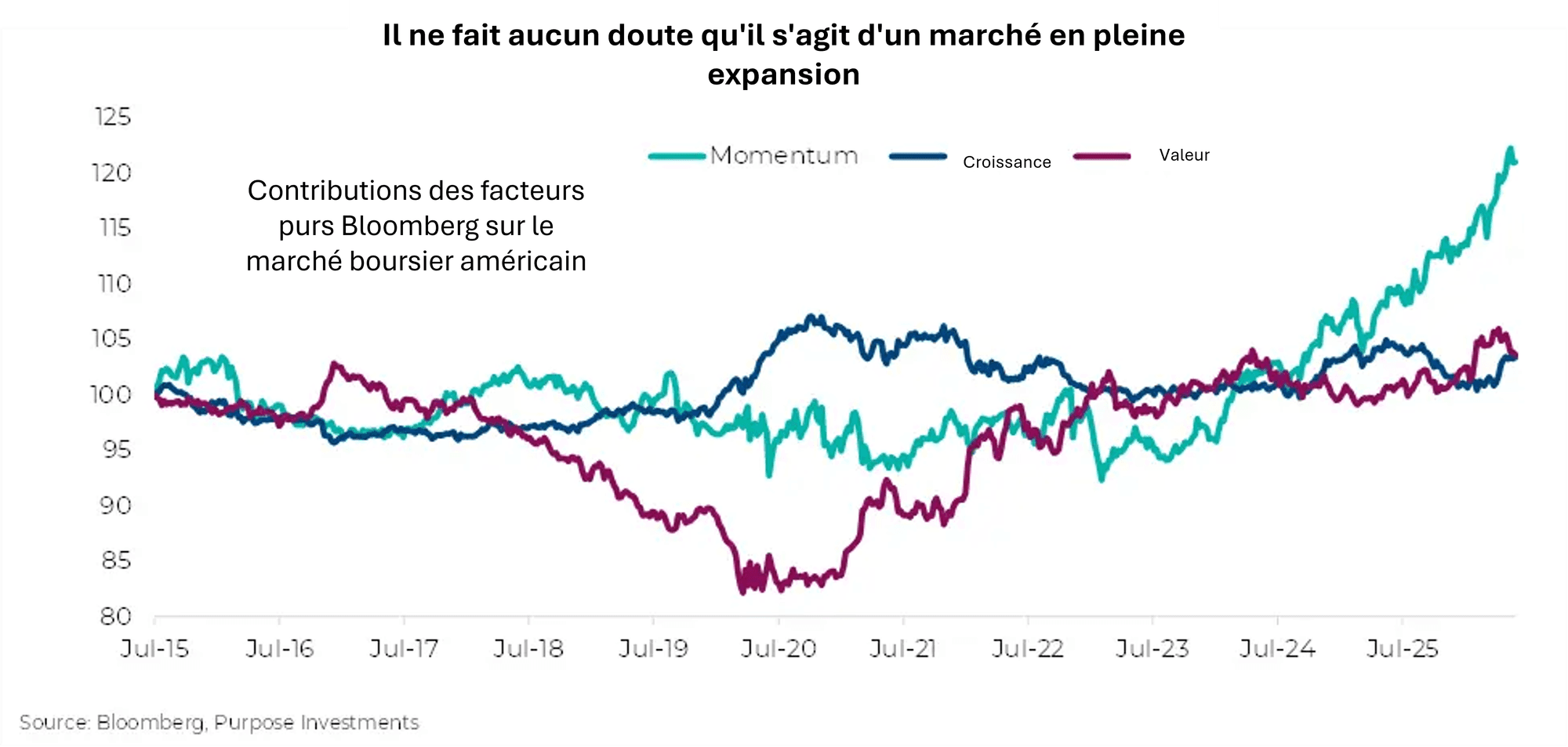

Les facteurs purs de Bloomberg décomposent la performance du marché en plusieurs catégories. Les styles de placement axés sur la valeur et la croissance sont les plus courants, mais le style élan retient de plus en plus l’attention, aidé par sa montée rapide en tant que facteur de performance. Depuis le milieu de l’année 2023, l’élan est devenu le principal moteur de la performance, parmi d’autres facteurs.

Ceci est probablement une preuve de plus que nous sommes dans un marché axé sur le récit. Ce n’est certainement pas la valeur, la qualité ou même la croissance. Le défi serait de savoir si, à mesure que le récit change, l’indice ou le facteur d’élan se reconstituera assez rapidement.? Rien n’est aussi rapide que Dug.

Si le marché axé sur le récit se poursuit, l’élan est probablement un facteur utile. Mais cela peut aussi être assez risqué si les choses s’inversent. Cela est certainement évident au cours des derniers jours, alors que le leadership est passé des secteurs à forte dynamique vers les poches de valeur/défensives du marché. Au moment d’écrire ces lignes (tôt l’après-midi du vendredi 5 juin), le FNB iShares MSCI USA Momentum Factor a baissé de 5 % en deux jours. En hausse de 24 % cette année, mais clairement, si le discours ou le leadership du marché a changé, attention.

Réflexions finales

Il s’agit d’un marché de fin de cycle et axé sur le récit. Nous ne pensons pas que cela se termine de sitôt, mais nous nous attendons à ce que les récits influencent les marchés dans les deux sens à mesure que le sentiment ou l’enthousiasme oscillent. La fin de cycle peut durer un certain temps et est souvent le théâtre de certains des mouvements les plus importants. Les facteurs fondamentaux, l’économie, les taux et d’autres facteurs redeviendront importants, mais en attendant, ce sont les histoires.

— Craig Basinger et Derek Benedet Investissements Purpose.

Recevez les dernières analyses du marché dans votre boîte de réception chaque semaine.