Les conversations avec les investisseurs lors d’événements clients et avec les conseillers lors de rencontres individuelles ou durant les nombreux comités d’investissement auxquels nous participons nous donnent des indications sur ce qui préoccupe le plus nos clients. Dans cet Ethos, nous aborderons trois des questions les plus fréquemment posées récemment. 1) Alors que plusieurs entreprises valant des billions de dollars se tournent vers les marchés par le biais d’offres publiques initiales, que cela signifie-t-il pour les marchés et les indices? 2) Pourquoi le prix du pétrole n’a-t-il pas augmenté lors de la fermeture du détroit d’Ormuz et quelles pourraient être les prochaines étapes? Et 3) L’or a fléchi de 25 %, passant de 5 400 $ à 4 100 $ /oz depuis le début des hostilités. Pourquoi? Voici notre point de vue.

Méga-introductions en bourse exploitant les marchés SpaceX et l’engouement pour les PAPE

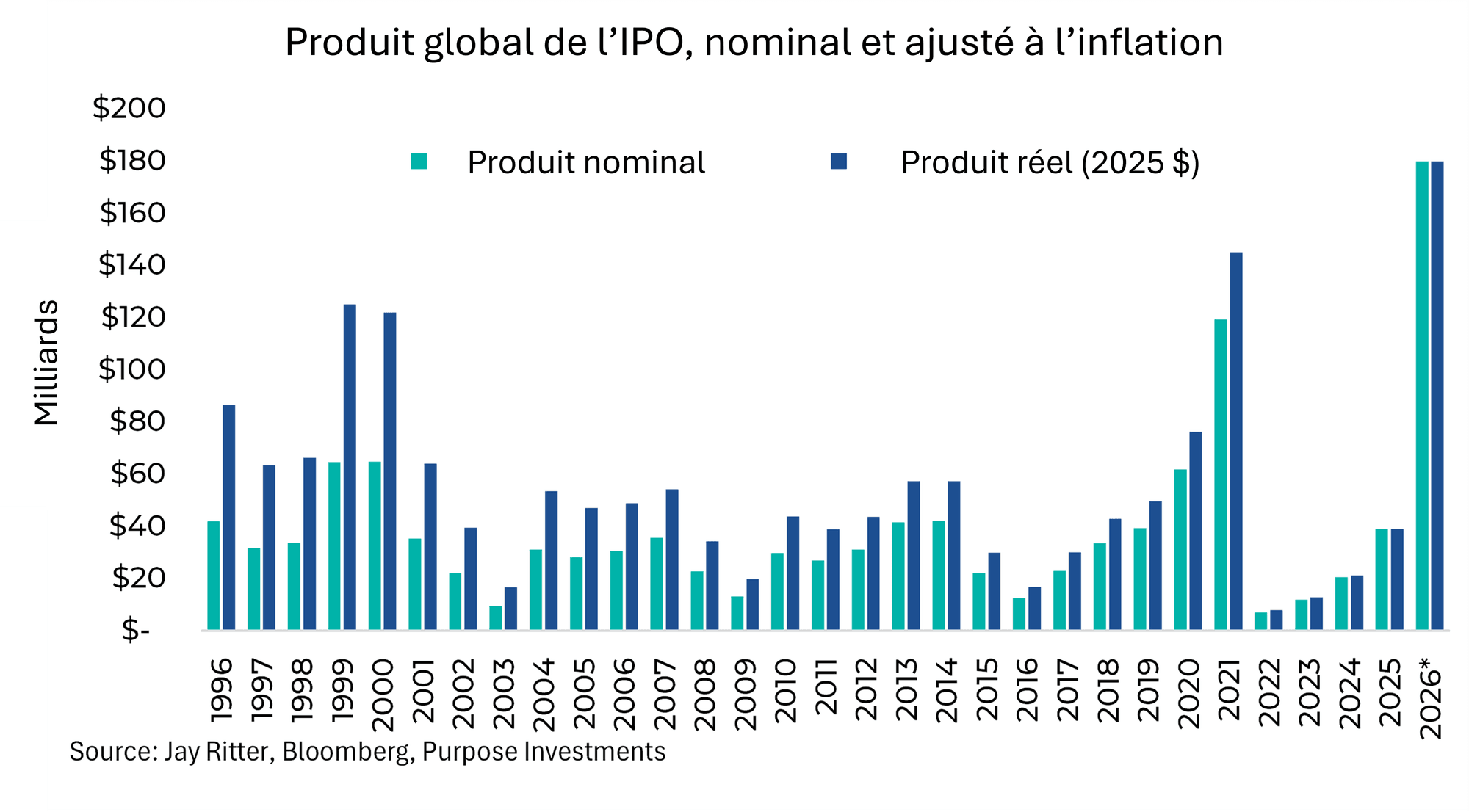

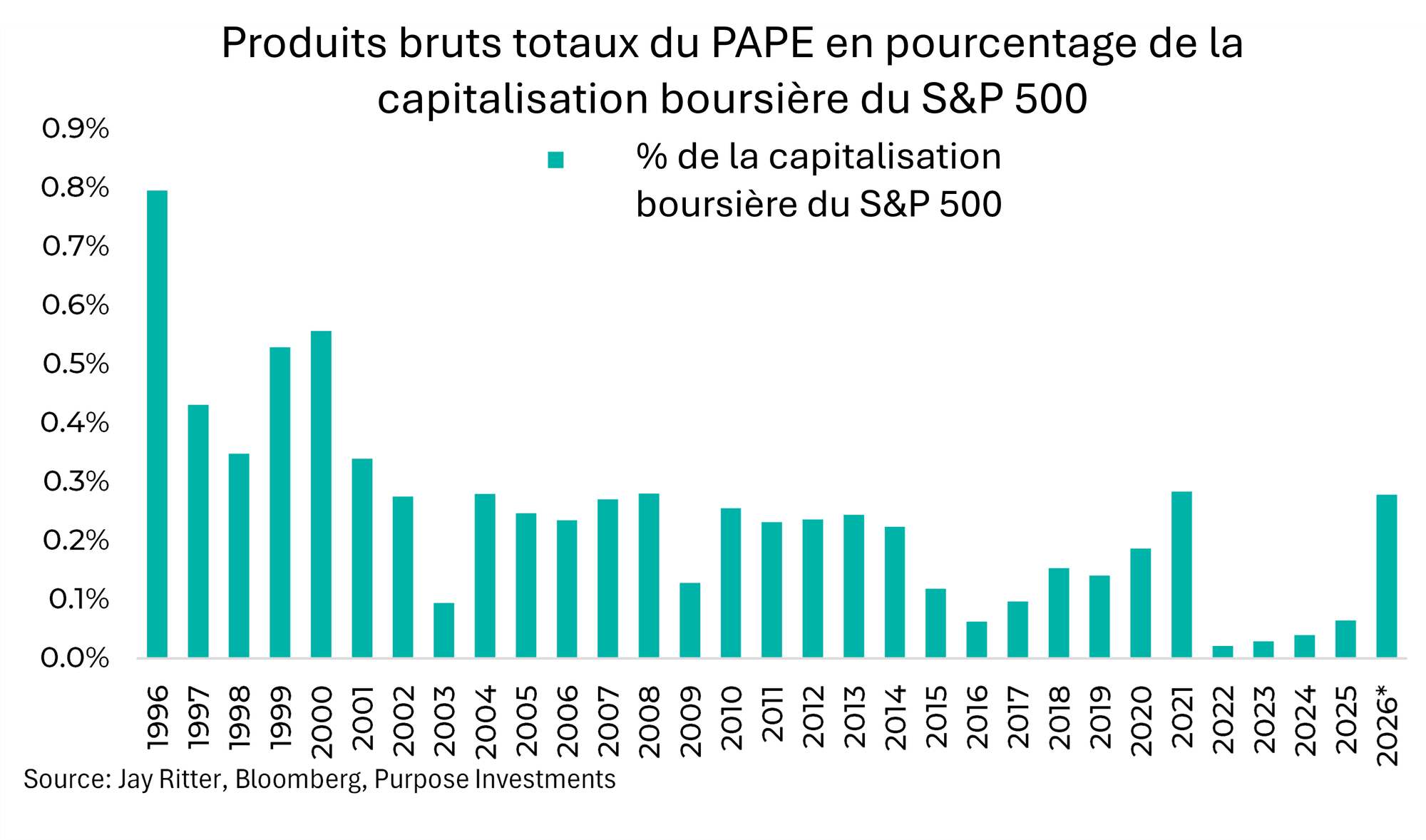

L’engouement entourant l’introduction en bourse de SpaceX, avec d’autres à venir pour Anthropic et OpenAI, marque le début d’une nouvelle ère. Les chiffres prévus pour les PAPE cette année sont considérables. Bloomberg estime environ 180 milliards de dollars, et cela ne tient même pas compte de la hausse des émissions secondaires que nous avons constatées, comme l’augmentation de 80 milliards de dollars de Google. Même en tenant compte de l’inflation au cours des dernières décennies, 2026 se distingue, comme le montrent les graphiques ci-dessous, dépassant les sommets de 2021 ainsi que les montants élevés recueillis pendant l’ère des introductions en bourse de la fin des années 90 et 2000. Un aspect qui ne reçoit pas suffisamment d’attention, et pour cause, car cela tempère l’engouement autour de l’événement majeur, est de replacer la taille des offres publiques initiales (OPI) prévues cette année dans le contexte de la capitalisation boursière du reste du marché. Avec 12 000 milliards de dollars d’entreprises figurant maintenant dans le S&P 500, la capitalisation boursière totale de l’indice est juste en dessous de 65 000 milliards de dollars. Ce chiffre est si astronomique qu’il fait paraître les 180 milliards de dollars de produits attendus des introductions en bourse de 2026 relativement ordinaires. En pourcentage de la capitalisation boursière du S&P 500, cela représenterait 0,28 %, ce qui correspond au sommet de 2021, qui était lui-même le plus haut niveau depuis 2008 (l’introduction en bourse de Visa), mais bien inférieur aux sommets atteints pendant la bulle Internet. Ainsi, le fait que l’on parle d’une « vague d’IPO » dans les titres est largement une illusion de taille de marché et d’inflation. D’un point de vue historique, l’ère des entreprises « dot-com » demeure le summum des introductions en bourse.

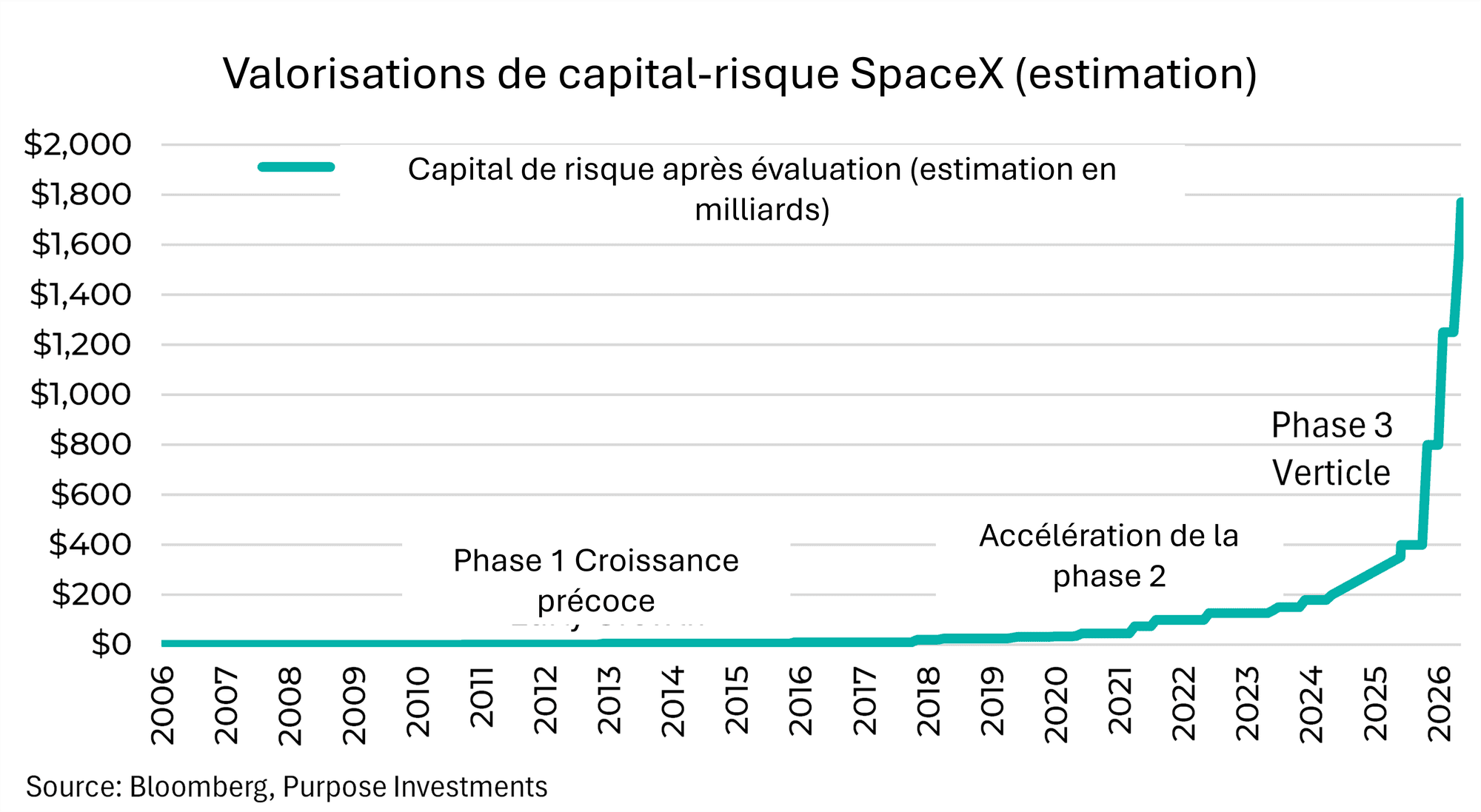

Valorisation atteignant les étoiles – L’introduction en bourse de SpaceX a été fixée à 135 $ l’action, ce qui a permis de lever environ 75 milliards de dollars à une valorisation d’environ 1,8 billion de dollars, et étant donné que les actions sont en hausse de +27 % au moment de la rédaction de ces lignes, soit l’après-midi du 12 juin, faites le calcul. Il s’agit de la plus importante PAPE de tous les temps (soit environ trois fois le précédent record) et elle a immédiatement fait de l’entreprise la septième plus grande société cotée en bourse au monde. Ce prix est un pari important sur les étapes franchies et les promesses d’avenir, et non sur les flux de trésorerie. Même Goldman, qui dirige l’opération, a noté que les revenus de l’IA doivent croître cent fois pour atteindre 322 milliards de dollars d’ici 2030 pour justifier l’évaluation. Le graphique ci-dessous présente l’historique de l’évaluation privée de SpaceX depuis sa création. Elle comporte trois phases distinctes : une croissance initiale (~2006-2015), une accélération (~2015-2022) et une croissance verticale (~2022-2026). Lorsqu’elle a fusionné avec xAI en février, sa valeur était de 1,25 billion de dollars, et depuis lors, le prix n’a fait que grimper, avec un TCAC de 91 % de 2022 à aujourd’hui.

Elon Musk n’est pas étranger aux objectifs fantastiques, et ses antécédents avec Tesla ont créé une sorte de culte. La société a été bâtie pour viser les étoiles, et c’est précisément vers ces valorisations stratosphériques que pointent les chiffres. De notre point de vue, la valorisation actuelle est tellement extrême que vous achetez essentiellement Starship à grande échelle et des centres de données orbitaux à prix plein aujourd’hui, ce qui laisse très peu de marge d’erreur.

Implications pour les investisseurs – Le fait que vous soyez ou non propriétaire de SpaceX ne dépend pas nécessairement de votre choix. Cela dépend de l’exposition à l’indice que vous détenez, et les deux principaux fournisseurs ont divisé la décision. Si votre exposition aux actions américaines est un fonds S&P 500, vous n’en détiendrez aucune pour un certain temps, car S&P a refusé de faire preuve de souplesse quant à ses règles : SpaceX ne pourra pas faire partie du S&P 500 avant juin 2027 au plus tôt, et seulement si elle est rentable. La majorité des investisseurs particuliers ne participeront pas par défaut. Mais les portefeuilles axés sur la croissance comportent presque toujours une cession d’actions de Nasdaq, et ces fonds se verront forcés de détenir ces actions. Nasdaq a supprimé son minimum de flottant de 10 % et a adopté une pondération « capitalisation boursière modifiée », attribuant à SpaceX une pondération de ~225 milliards de dollars dans le Nasdaq 100, malgré le fait que l’entreprise ait vendu moins de 5 % de ses actions, un flottant libre inhabituellement faible qui, malgré l’importante valeur en dollars, subsiste. Nous estimons que cette pondération entraînera environ 3 milliards de dollars d’achats liés au Nasdaq dans les 15 jours suivant le lancement, soit une partie des quelque 16 milliards de dollars de demande passive totale dans les principaux indices autres que le S&P. Ce chiffre pourrait augmenter dès le premier jour de négociation, avec le lancement par divers émetteurs américains d’une douzaine de FNB offrant une exposition à effet de levier à une seule action.

L’achat forcé sur un nombre relativement faible d’actions en circulation aura assurément une incidence sur les prix. Il pourrait y avoir une ruée dès le début pour prendre de l’avance, du moins c’est ce que ceux qui se lancent au départ espèrent. La faible capitalisation boursière, cependant, est une arme à double tranchant. L’achat garanti est limité et, lorsque les périodes de blocage expirent et que les initiés vendent, la demande passive pourrait ne pas suffire à soutenir l’action. En général, l’achat de FNB indiciels est concentré en juin et en juillet. En août, les périodes de blocage des initiés commenceront à prendre fin au cours du reste de l’année.

La gouvernance est également un peu un signal d’alarme. Musk détiendra environ 80 % des droits de vote et ne peut être démis de ses fonctions, et les actionnaires renoncent au droit de poursuivre en justice, les litiges étant soumis à l’arbitrage au Texas. Avant de participer à toute offre publique initiale, en particulier une aussi volatile et suivie de près, il est important que les investisseurs se renseignent sur ce qu’ils achètent exactement et sur le prix réel qu’ils paient pour les actifs sous-jacents et les flux de trésorerie futurs.

Mais un sursouscription ne garantit en aucun cas que l’action aura une bonne performance après l’engouement initial lors de sa mise en bourse. Les investisseurs particuliers, en particulier ceux qui cherchent toujours à s’intéresser aux tendances les plus populaires, sont probablement impatients de participer. Ils sont souvent dénigrés par les professionnels comme des « acheteurs peu sensibles aux prix », et cette demande spéculative est précisément ce qui rend la situation à la fois excitante et fragile. Personne ne peut prédire où l’action sera négociée à court terme, mais l’anticipation même de l’IPO était déjà blâmée pour les ventes massives dans tout, des actions technologiques à l’or en passant par les cryptomonnaies. Pourrait-il entraîner une nouvelle baisse de ces actifs? Possiblement. Il est plausible que cette introduction en bourse, et celles qui suivront bientôt, constituent un événement de réduction de la liquidité à court terme, mais leur en imputer toute la responsabilité serait exagéré. Tout peut arriver. Et si quelque chose d’effrayant se produit, comme une escalade en Iran ou un effondrement majeur dans le secteur technologique, cette demande spéculative disparaît en un éclair.

Le parcours déroutant du pétrole

Juste de notre chance, alors que nous commençons à mettre nos réflexions sur le pétrole par écrit, les gros titres annoncent qu’un accord a été conclu. Solution potentielle à venir, mais nous avons déjà entendu cela à de nombreuses reprises au cours des derniers mois. Commençons par examiner pourquoi le prix du pétrole n’a pas augmenté pendant ce blocage du détroit, puis voyons où il pourrait aller ensuite.

La plupart des experts en énergie, ceux qui ont une compréhension plus approfondie du fonctionnement de l’ensemble, s’attendaient largement à ce que le prix du pétrole augmente considérablement, créant une destruction de la demande pour atténuer le choc de l’offre. Pendant ce temps, ceux qui n’étaient pas aussi impliqués dans le secteur de l’énergie semblaient moins préoccupés. Ce n’est pas fini, mais jusqu’à présent, les touristes semblent avoir l’avantage sur les professionnels.

Si on l’examine isolément, ce blocage aurait dû envoyer les prix du pétrole dans la stratosphère, mais l’économie s’avère souvent bien plus résiliente et flexible que ce que la plupart des gens croient. Ce blocage a été partiellement compensé par d’autres oléoducs atteignant leur pleine capacité dans la région, évitant ainsi le détroit. La plupart des pays producteurs de pétrole dans le monde ont réagi à la flambée des prix en augmentant leur production. Cela a quelque peu atténué l’impact.

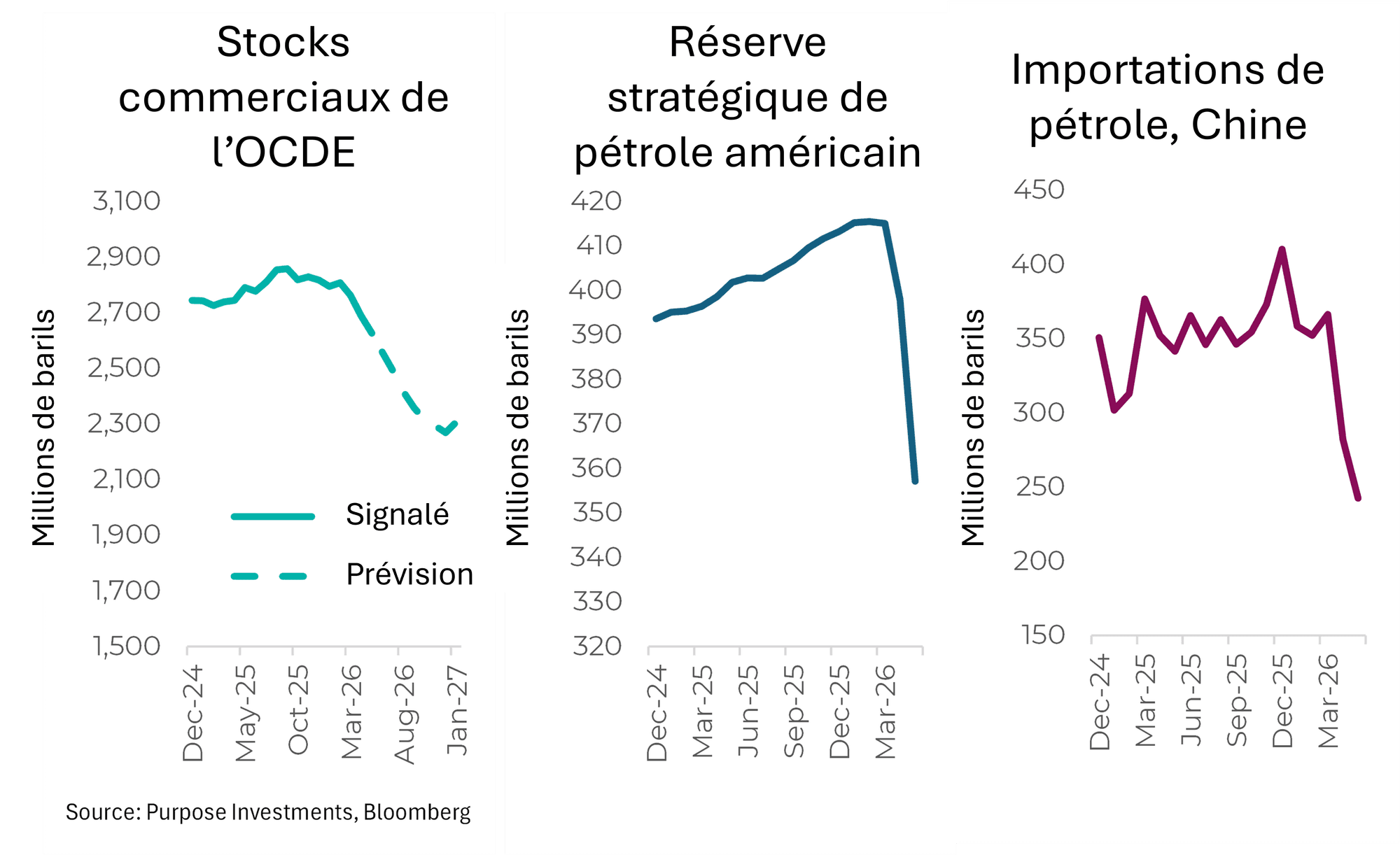

Avant ce conflit, la dynamique mondiale de l’offre et de la demande était excédentaire depuis longtemps (des années). Ces stocks excédentaires, qui ont maintenant considérablement diminué. Il y a également eu un recours actif à des réserves stratégiques, en libérant du pétrole sur le marché. Les réserves stratégiques de pétrole américaines (SPR) (volet central) ont considérablement diminué. La Chine dispose d’une réserve stratégique très importante, mais sa taille et ses niveaux de stocks ne sont pas divulgués. Il est certain qu’ils y puisent également, compte tenu d’une baisse plus importante des importations mensuelles de pétrole (volet de droite) qu’en période de fermetures liées à la COVID-19. Entre-temps, de nombreux points de données secondaires provenant de la Chine indiquent que les prix de l’essence ne sont pas anormalement élevés et que les gens continuent de conduire, etc.

Ce sont là certains des facteurs qui ont empêché le prix du pétrole de monter trop haut. Bien sûr, leur efficacité diminue, et le moment du point de bascule est la grande question. Il y a également un retard dans la circulation, même si le détroit d’Ormuz s’est ouvert ce week-end. L’atténuation de la fluctuation des prix du pétrole provient également de la demande, car l’économie mondiale est moins sensible au pétrole qu’elle ne l’était autrefois. Il y a eu une certaine destruction de la demande, principalement dans les pays moins riches.

Ainsi, si cela est réglé prochainement, il pourrait y avoir d’autres perturbations temporaires pendant que le système reviendra à la normale, mais ce pourrait être tout. Ou si cela persiste beaucoup plus longtemps, le risque de pénuries commence à devenir plus important. Nous avons continué de croire qu’une solution serait trouvée, non pas nécessairement pour résoudre le différend, mais pour faciliter la circulation des marchandises dans le détroit. C’est toujours notre opinion, mais cela a certainement pris plus de temps que prévu.

À plus long terme, les choses deviennent un peu plus constructives. L’importance d’Ormuz comme levier sera considérablement réduite au cours des deux prochaines années. Le nombre et la rapidité des pipelines en construction à travers le désert pour éviter le détroit d’Ormuz feront honte au rythme de construction des pipelines au Canada. Cette infrastructure permettra de réduire l’importance du détroit d’Ormuz en tant que point d’étranglement de l’approvisionnement à l’avenir. Cela améliorera la résilience de la chaîne d’approvisionnement. D’un autre côté, la technologie des drones a progressé à un point tel qu’il est devenu beaucoup moins coûteux de perturber les voies maritimes.

Il est probable qu’il y ait une demande accrue de pétrole, alors que de plus en plus de pays envisagent de constituer des stocks plus importants à l’avenir. Le monde devient un peu plus volatil, la demande de chaînes d’approvisionnement plus diversifiées augmente et les stocks sont maintenus à un niveau plus élevé. Cela devient la norme pour de nombreuses marchandises et intrants, au-delà du pétrole.

Le chemin à suivre est plutôt binaire. Si ces dernières rumeurs concernant une entente sont vraies et se maintiennent, le cours baissera. Si ce n’est pas le cas, à mesure que les tampons s’amenuisent davantage, le risque d’une forte augmentation soudaine s’accroît. À l’heure actuelle, le premier scénario semble être celui auquel le marché s’attend.

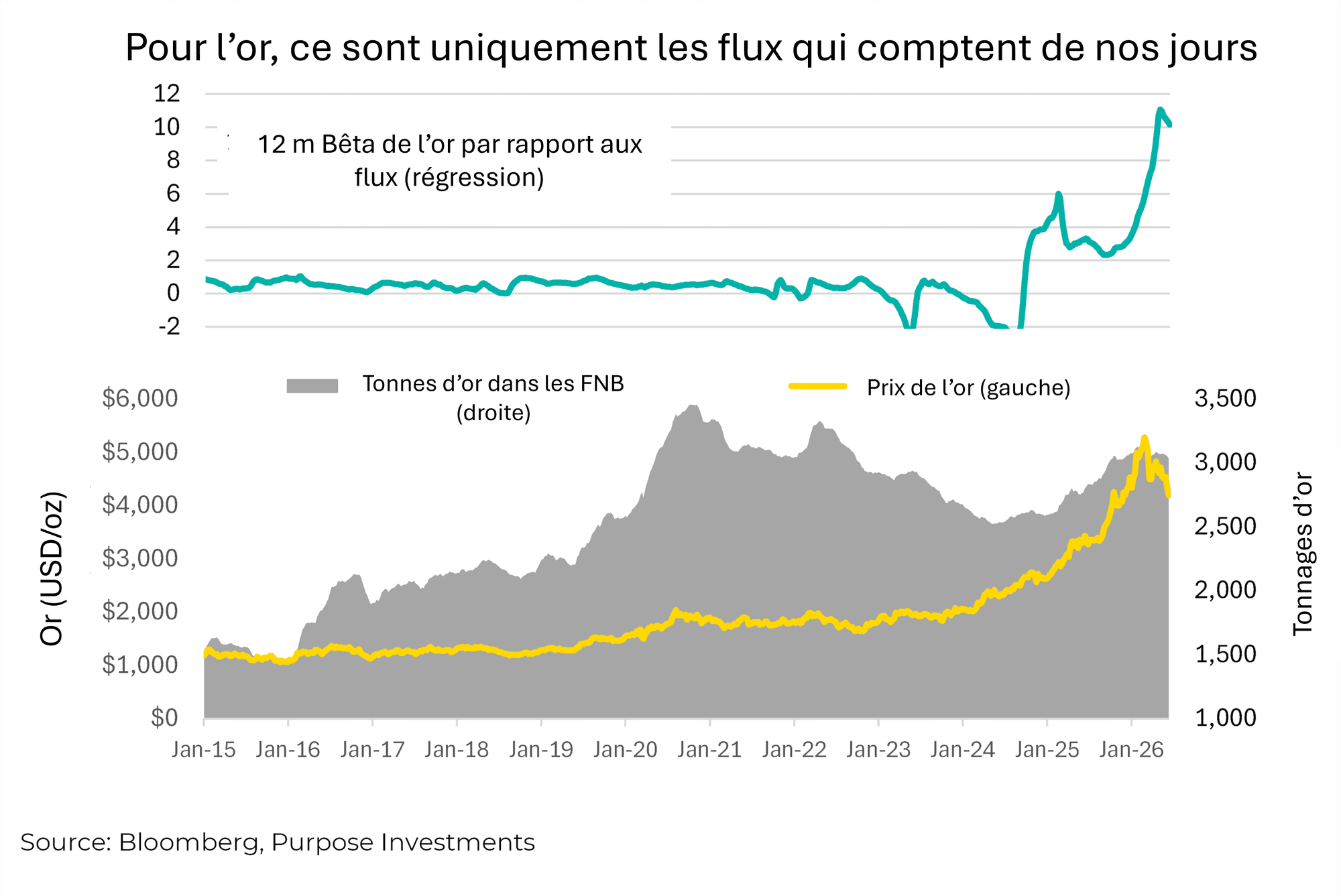

L’or perd de son attrait

Comme nous le disons depuis des années, « si vous investissez dans l’or, vous devez vous préparer à être frustré 80 % du temps, sans savoir pourquoi il se comporte de la sorte ». C’est précisément pour cette raison qu’il s’agit d’un bon diversificateur. 2026 et 2025 ne font pas exception. L’or a augmenté de 65 % en 2025, l’inflation n’a pas accéléré, il n’y a pas eu de crise de confiance majeure, ni de justification provenant des rendements réels ou du dollar américain. Même les partisans de l’or avaient du mal à justifier cette évolution.

La trajectoire ascendante s’est poursuivie, voire accélérée, au début de cette année, avant de s’inverser avec le déclenchement des hostilités entre les États-Unis et l’Iran. Elle a chuté au déclenchement de la guerre et a continué de baisser à mesure que les hostilités se désamorçaient. L’or est à la hauteur de son imprévisibilité.

Nous détenons de l’or, alors gardez cela à l’esprit. L’or a baissé de 3 % cette année, tandis que les marchés boursiers sont en hausse de 10 %. Cela semble en fait raisonnable. Et la baisse de l’or pourrait rétablir ses caractéristiques défensives. La reprise de 2025, qui a été impressionnante, était probablement quelque peu injustifiée. Et comme nous l’avons souligné il y a quelques mois, le cours de l’or a commencé à être déterminé presque entièrement par les flux financiers. Nous avons un modèle de multi-régression original qui intègre le dollar américain, les rendements réels, les écarts de taux d’inflation, la volatilité, la masse monétaire et les flux financiers. Récemment, les flux ont été le seul facteur ayant influencé l’or.

La bonne nouvelle, l’or ayant baissé, est que les autres facteurs semblent commencer à avoir une plus grande influence. Je ne veux pas porter malheur. Cela nous amène à adopter une attitude un peu plus constructive envers le métal jaune.

Vous avez une question?

Quelques sujets cette semaine. Si vous avez quelque chose en tête, n’hésitez pas à poser une question ou à soumettre une idée sur le sujet. Demandez à votre conseiller de le transmettre, demandez à l’un de nos représentants commerciaux ou envoyez un courriel à un membre de l’équipe.

— Craig Basinger et Derek Benedet Investissements Purpose.

Recevez les plus récentes analyses du marché dans votre boîte de réception chaque semaine.