La plupart d’entre vous ont probablement déjà entendu parler du concept d’économie en K, étant donné que notre secteur adore attribuer des formes de lettres aux choses. Dans ce cas, le K indique une scission chez les consommateurs américains, certains s’en sortant bien (la branche ascendante du K) et d’autres moins bien (la branche descendante du K). Les personnes qui possèdent des actifs, des actions, des biens immobiliers ou des entreprises se portent à merveille. Les marchés sont près de leurs sommets historiques et ont beaucoup progressé, l’indice Bloomberg World Equity ayant annualisé 21 % au cours des trois dernières années. Cela a un effet de richesse considérable sur les consommateurs, mais surtout sur ceux qui ont suffisamment de valeur nette investie dans des actifs.

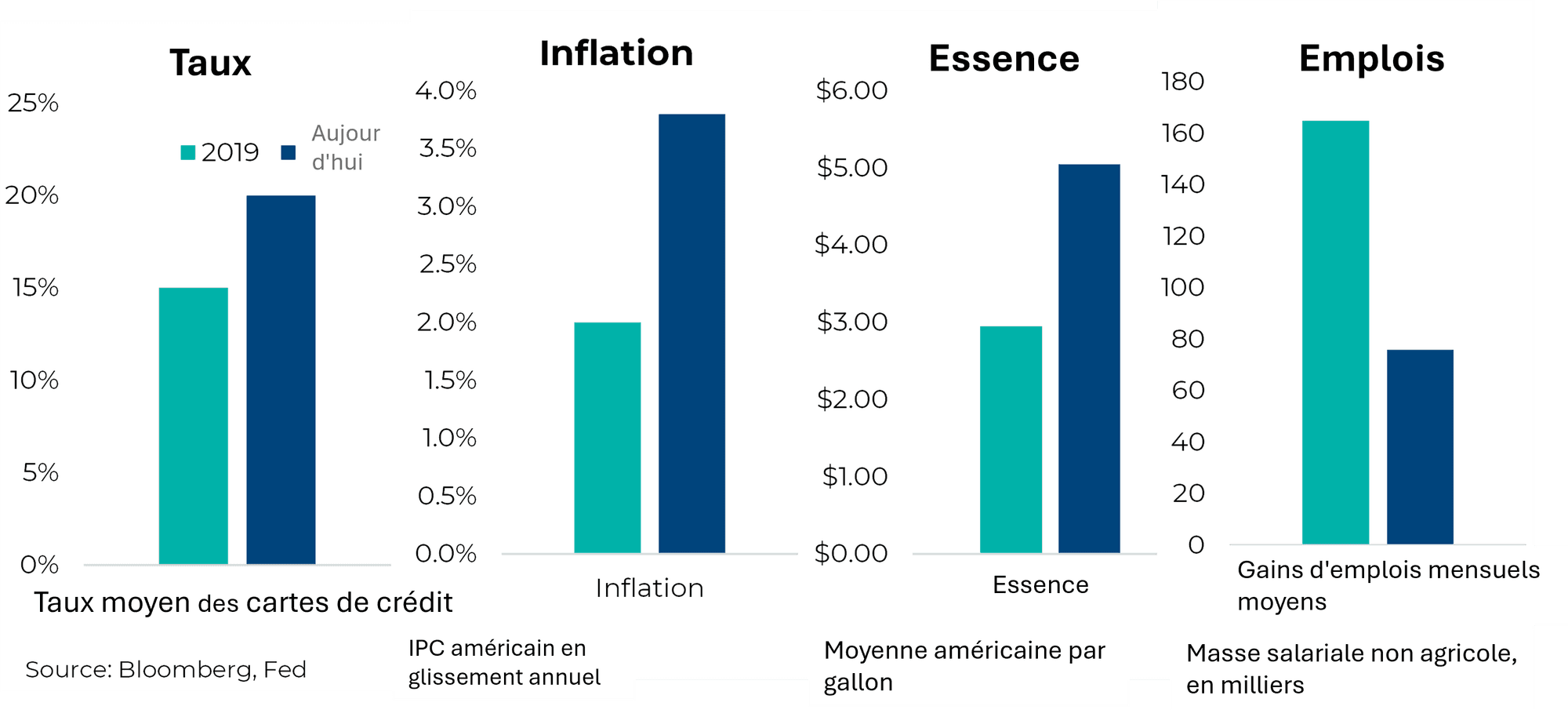

Par contre, ceux qui ne possèdent pas beaucoup d’actifs doivent composer avec des salaires qui augmentent, mais à peine autant que l’inflation. L’inflation, toujours élevée, est une taxe sur la consommation, de sorte que quiconque dépense plus en biens de consommation est plus touché. Si vous êtes un grand épargnant, son impact n’est pas aussi important. Ajoutez à cela le prix de l’essence de 5 $ le gallon, en hausse de plus de 50 % depuis le début de l’année (moyenne américaine). Les coûts d’intérêt montrent peu de signes de diminution compte tenu de la récente hausse de l’inflation. Et la plupart conviendraient que, ces derniers temps, les politiques aux États-Unis ont certainement été orientées vers l’avantage des riches par rapport aux moins fortunés.

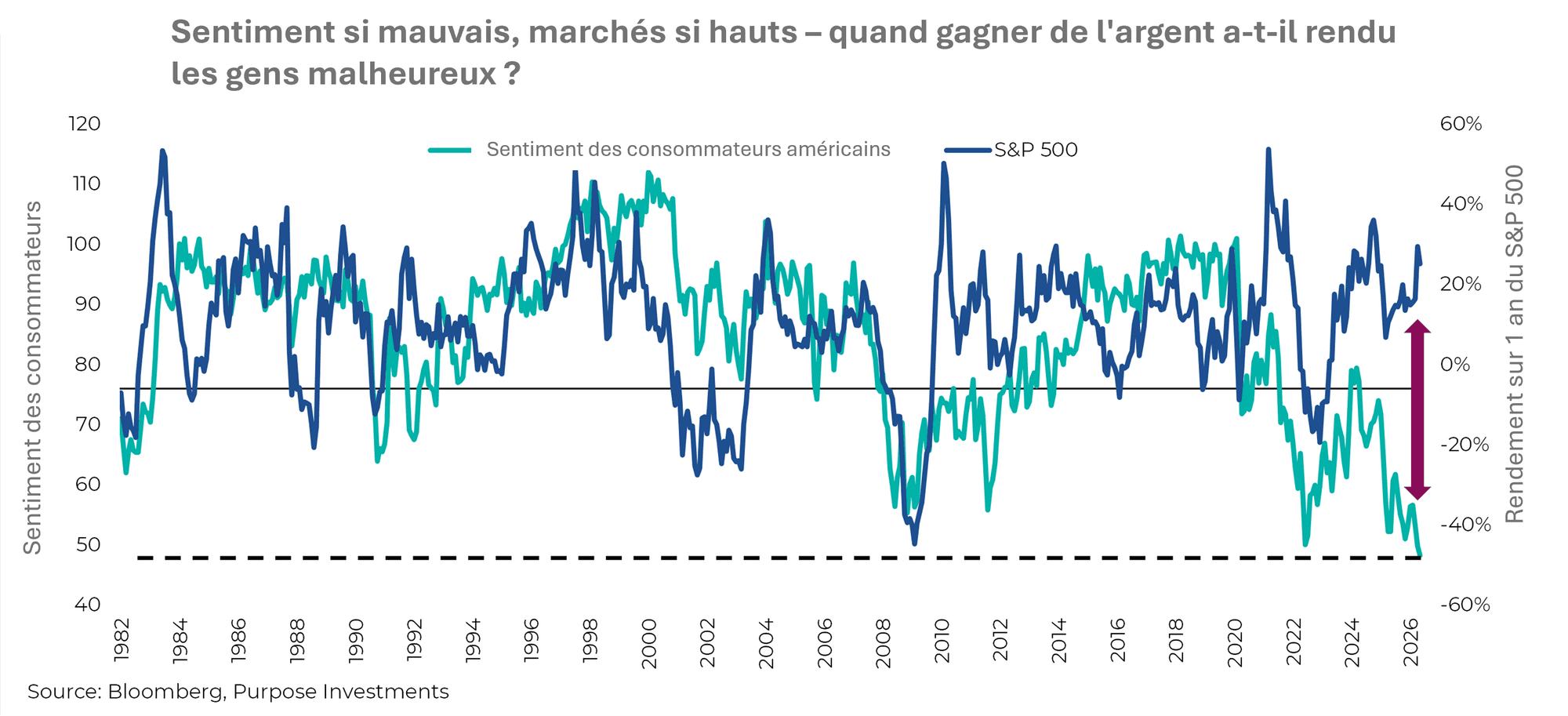

L’humeur en forme de K est certainement évidente dans les sondages sur le sentiment des consommateurs. L’indice de confiance des consommateurs de l’Université du Michigan (graphique ci-dessus) interroge les consommateurs sur un certain nombre de choses afin de déterminer leur volonté d’acheter des biens. couvre des aspects comme les finances personnelles, la conjoncture économique générale, l’évolution des marchés et les prix. En mai, il a atteint son plus bas niveau depuis le début de l’enquête à la fin des années 1970! Ainsi, selon cette enquête, les consommateurs sont plus déprimés qu’ils ne l’étaient pendant la COVID, la crise financière ou la période de forte inflation à la fin des années 1970 / au début des années 1980. vraiment si mauvais?

Historiquement, l’évolution du sentiment des consommateurs a été corrélée aux mouvements du marché boursier. Il est difficile de dire si un consommateur plus heureux et dépensier fait monter le marché boursier ou si la hausse du marché rend les consommateurs heureux. c’est un problème de la poule et de l’œuf. Aujourd’hui toutefois, les marchés sont à des sommets historiques et le consommateur est dans un état de torpeur. Ceci est très étrange, mais certains facteurs contribuent à cette divergence :

- Sondages – L’efficacité des sondages a diminué au cours des dernières années. Les sondages entrent également dans ce regroupement. Il semble que les répondants aient souvent tendance à répondre d’une certaine manière et à agir différemment. Et la réaction est plus souvent négative, même si beaucoup continuent clairement de dépenser.

- Composition – Le marché est pondéré en fonction des actifs, l’attitude des personnes fortunées a un impact plus important sur le marché que l’attitude des riches. Le S&P n’est certainement pas une démocratie égalitaire. Toutefois, numéro 1 parce que si on décompose le sentiment des consommateurs par revenu, les plus riches sont légèrement de meilleure humeur que les cohortes à faible revenu, mais pas de beaucoup. Peut-être que tout le monde est de mauvaise humeur.

À l’écart des nuances du sondage, les gens ne sont ni heureux ni confiants. L’inflation, l’essence et les taux d’intérêt forment une combinaison difficile en ce moment. La croissance de l’emploi a été très terne. De nombreux éléments sont en mouvement sur le marché du travail, qu’il s’agisse des taux de participation, de la démographie, de l’immigration et peut-être de l’IA. Cela semble faire grimper le chômage dans la cohorte des « nouveaux entrants », tout en restant faible et stable chez les employés plus expérimentés. Cela pourrait également contribuer à la récente augmentation de la productivité, peut-être l’IA ou moins de nouveaux entrants. Désolé, nouveaux arrivants, malgré votre empressement, vous n’êtes tout simplement pas productifs.

Heureusement, la partie supérieure du K est beaucoup plus importante non seulement pour les marchés boursiers, mais aussi pour l’économie. tandis que la branche inférieure du K est en difficulté, la branche supérieure dépense, voyage, en fait assez pour maintenir la croissance des dépenses de consommation totales. Pour être juste, l’économie a toujours été en forme de K, ce n’est pas nouveau. Peut-être que l’écart ne fait que s’élargir.

Regardez les riches

Alors que les cohortes à faible revenu ont des difficultés et que les cohortes à revenu élevé se portent bien, nous devrions surveiller les habitudes de dépenses des personnes à revenu élevé.

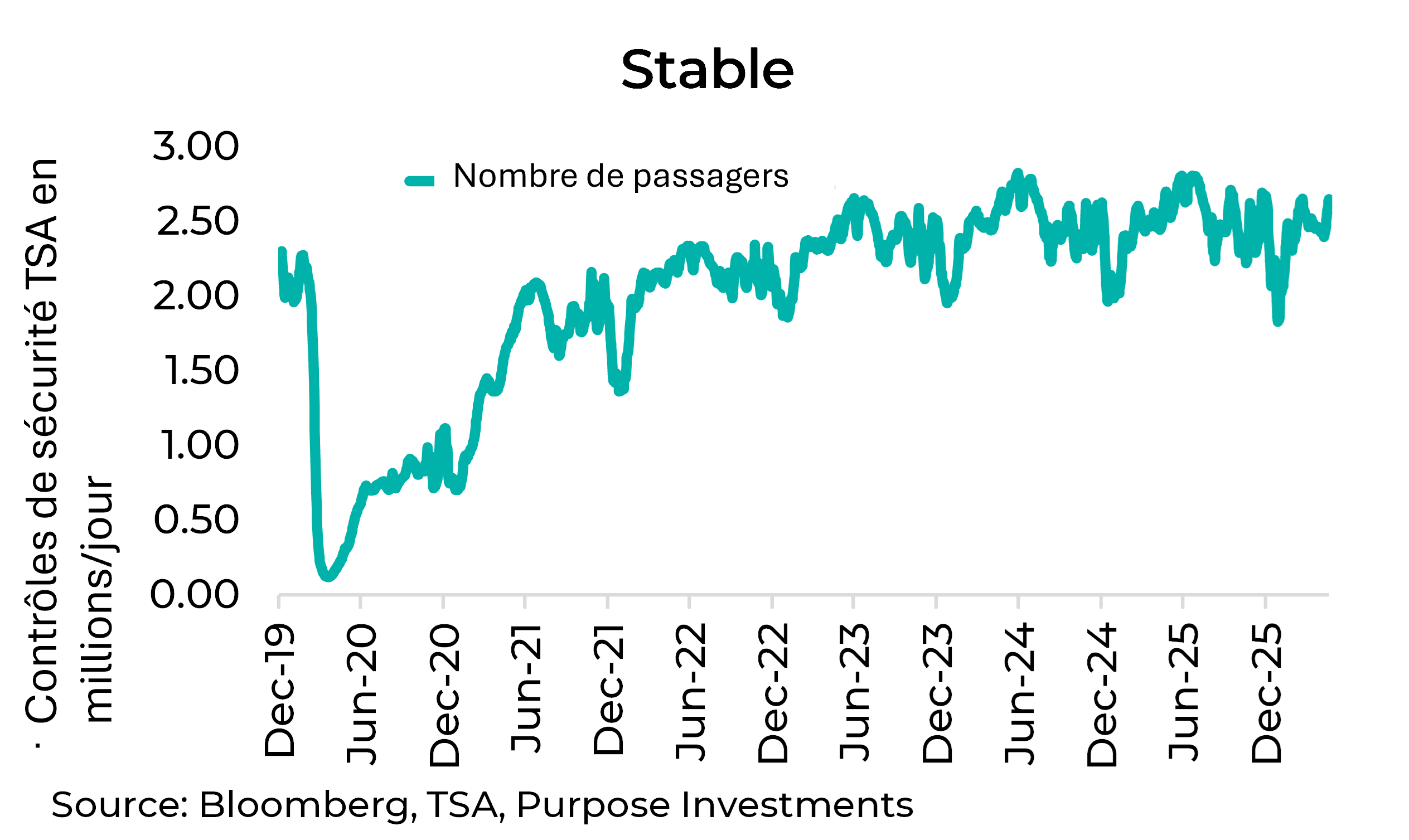

Nous avons défini quatre indicateurs, dont deux pour les services et deux pour les biens. Les voyages constituent également un élément des dépenses et sont davantage axés sur les consommateurs à revenu élevé. les voyages d’affaires faussent ces données. La tarification est également un défi, car nous constatons une forte augmentation des dépenses en billets d’avion récemment, mais est-ce simplement le résultat de la hausse des prix des billets due à la hausse des prix du pétrole? ils choisiront de suivre le nombre de passagers passant par les points de contrôle de sécurité de la TSA.

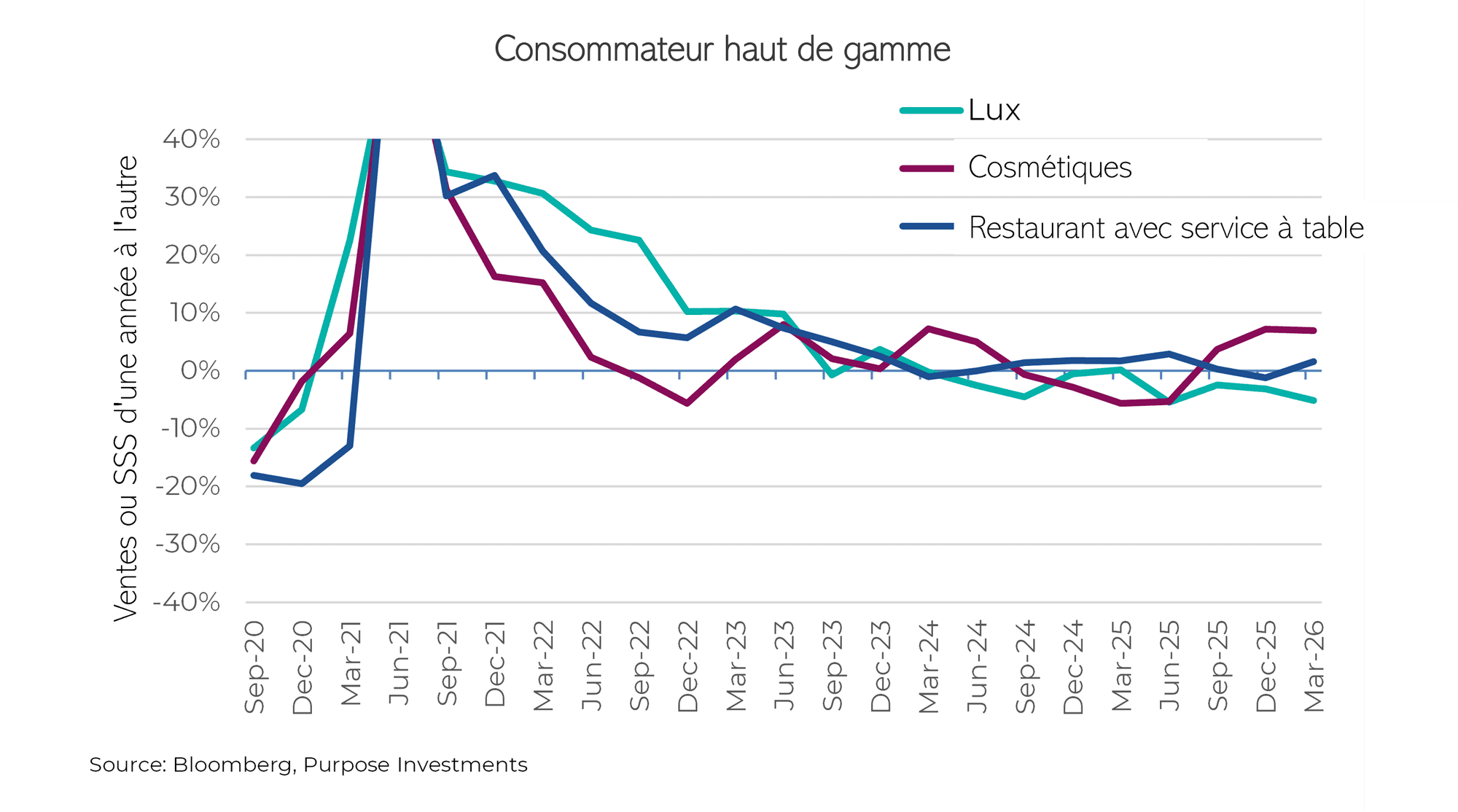

La plupart des restaurants haut de gamme sont privés, il est donc difficile d’avoir une idée des volumes. Toutefois, nous pensons que la tendance des restaurants avec service à table pourrait donner un aperçu. Peut-être plus dans l’ensemble des cohortes de revenus, la décision de manger à l’extérieur ou de manger à la maison ou de prendre un repas rapide est certainement une décision de dépenses discrétionnaires influencée par votre situation financière personnelle. Après avoir créé un composite de 11 chaînes de restaurants avec service aux tables cotées en bourse, nous avons compilé la moyenne des ventes des magasins comparables au fil du temps.

Les indicateurs de dépenses liés aux biens sont les cosmétiques et le luxe. Bien que nous puissions débattre si les soins de la peau sont discrétionnaires ou non, il s’agit d’une catégorie dominée par les cohortes à revenu élevé et qui s’est avérée très cyclique par le passé. La mesure des dépenses de luxe concerne principalement les entreprises européennes. Nous avons créé un ensemble de sept sociétés mondiales de marques de luxe couvrant un éventail diversifié allant des sacs à main à la mode aux montres.

De manière générale, les tendances sont bonnes d’après ces mesures. Elle ne s’améliore pas, mais elle ne s’effondre pas non plus. Nous prendrons cela comme le bras supérieur du K qui continue de dépenser.

Pensées finales

Le consommateur est le moteur de l’économie mondiale. Aux États-Unis seulement, la consommation représente environ 18 % de l’économie mondiale. Il est indéniable que le consommateur américain à faible revenu est dans une situation difficile, mais que le segment supérieur continue de dépenser, d’où l’économie en forme de K. Mais ne vous inquiétez pas de la K à ce stade, nous ne serions préoccupés que si des preuves indiquaient que les riches commençaient à réduire leurs dépenses. Si cela se produit, ou lorsque cela se produira, soyez prudent car il y a peu de soutien plus bas sur l’échelle des revenus.

— Craig Basinger chez Investissements Purpose.

Recevez les plus récentes analyses du marché dans votre boîte de réception chaque semaine.

Sources : les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et ne constitue pas une offre de vente de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de conserver ou de vendre un titre. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou une offre publique de titres. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration contraire constitue une infraction. Les renseignements contenus dans le présent document sont réputés exacts et fiables ; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. L’information fournie est sujette à modification sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont assortis d’aucune garantie ; leur valeur fluctue régulièrement et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les déclarations prospectives (« DP ») sont des énoncés qui sont prédictifs, qui dépendent d’événements ou de conditions futurs, ou qui comprennent des mots tels que « peut », « fera », « devrait », « pourrait », « s’attend à », « anticipe », « a l’intention de », « planifie », « croit », « estime » ou d’autres expressions similaires. Les déclarations qui sont tournées vers l’avenir ou qui comprennent autre chose que des renseignements historiques sont assujetties à des risques et à des incertitudes, et les résultats, les actions ou les événements réels pourraient différer sensiblement de ceux qui sont présentés dans les DFL. Les FLS ne sont pas des garanties de rendement futur et, de par leur nature, reposent sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille jugent raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. À moins que la loi ne l’exige, il n’est pas entrepris, et il est spécifiquement nié, qu’il existe une intention ou une obligation de mettre à jour ou de réviser les FLS, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs.