La plupart des discussions sur le marché des bons du Trésor américain portent actuellement sur l’offre. Combien d’obligations et de bons sont émis, quelle est leur durée, et si la trajectoire du déficit est viable. D’accord, les chiffres sont ahurissants, l’offre déjà importante ne cessant de croître. Mais nous pensons que la question la plus intéressante se trouve de l’autre côté de cette transaction : qui achète réellement ces produits? Et à mesure que la composition de cette base d’acheteurs change, comment devrions-nous considérer le risque de rendement? Nous pensons que cela compte et que le changement est plus important que la plupart des gens ne le réalisent.

[Note à la lectrice, au lecteur : nous sommes fiers d’être Canadiens, mais étant donné que ce document porte sur les obligations du Trésor américain, il est rédigé du point de vue américain jusqu’à ce que nous revenions à la question de son importance pour nous, les Canadiens, vers la fin.]

L’architecture a été inversée et personne n’en a fait grand cas

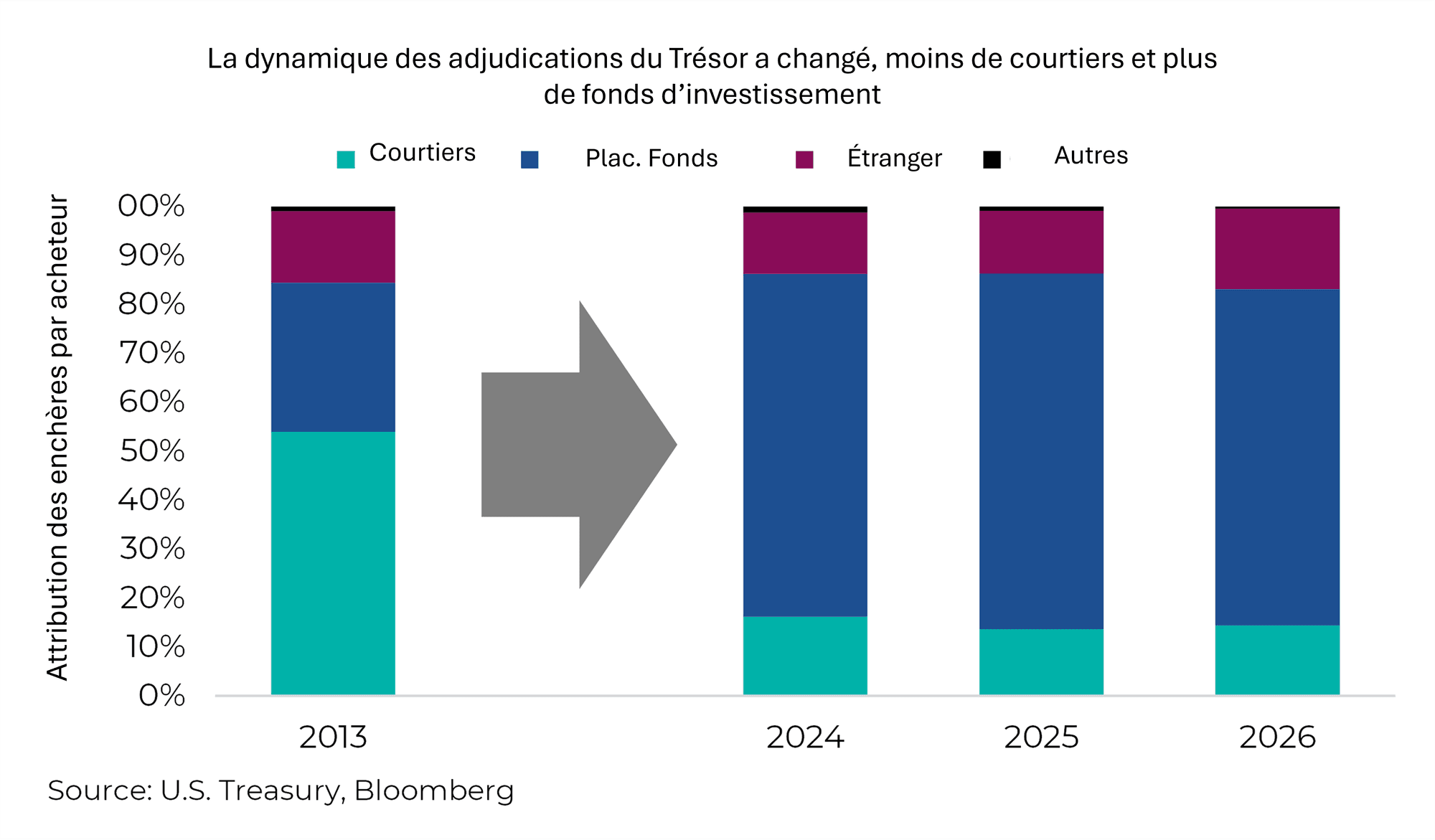

Voici un chiffre qui devrait probablement être plus souvent mentionné que la seule taille des déficits. En 2013, les principaux négociateurs ont participé à 54 % de toutes les adjudications de bons du Trésor, mais jusqu’à présent en 2026, ils n’en ont souscrit que 14 %. Les fonds de placement nationaux absorbent maintenant environ 70 % des émissions, une part constante au cours des trois dernières années. Avec ces acheteurs étrangers lunatiques à 16 % depuis le début de l’année, en légère hausse par rapport à 13 % en 2025.

Il ne s’agit pas d’un changement marginal, mais d’une restructuration de la répartition des acheteurs de tous ces bons du Trésor. Et le « qui » compte.

Considérez les concessionnaires comme les anciens amortisseurs de ce marché. Ils l’ont absorbée, stockée et distribuée au fil du temps. Insensibles au prix à court terme parce qu’ils devaient l’être et que c’était littéralement leur fonction. Cette marge de sécurité a presque entièrement disparu. À sa place, il y a une participation de 70 % détenue par des fonds de placement nationaux qui ont de réelles opinions quant à savoir si le rendement est adéquat et de réelles options si ce n’est pas le cas. L’amortisseur a été remplacé par un acheteur qui a à la fois une opinion et un choix.

Les acheteurs d’obligations ont changé et sont sensibles aux rendements

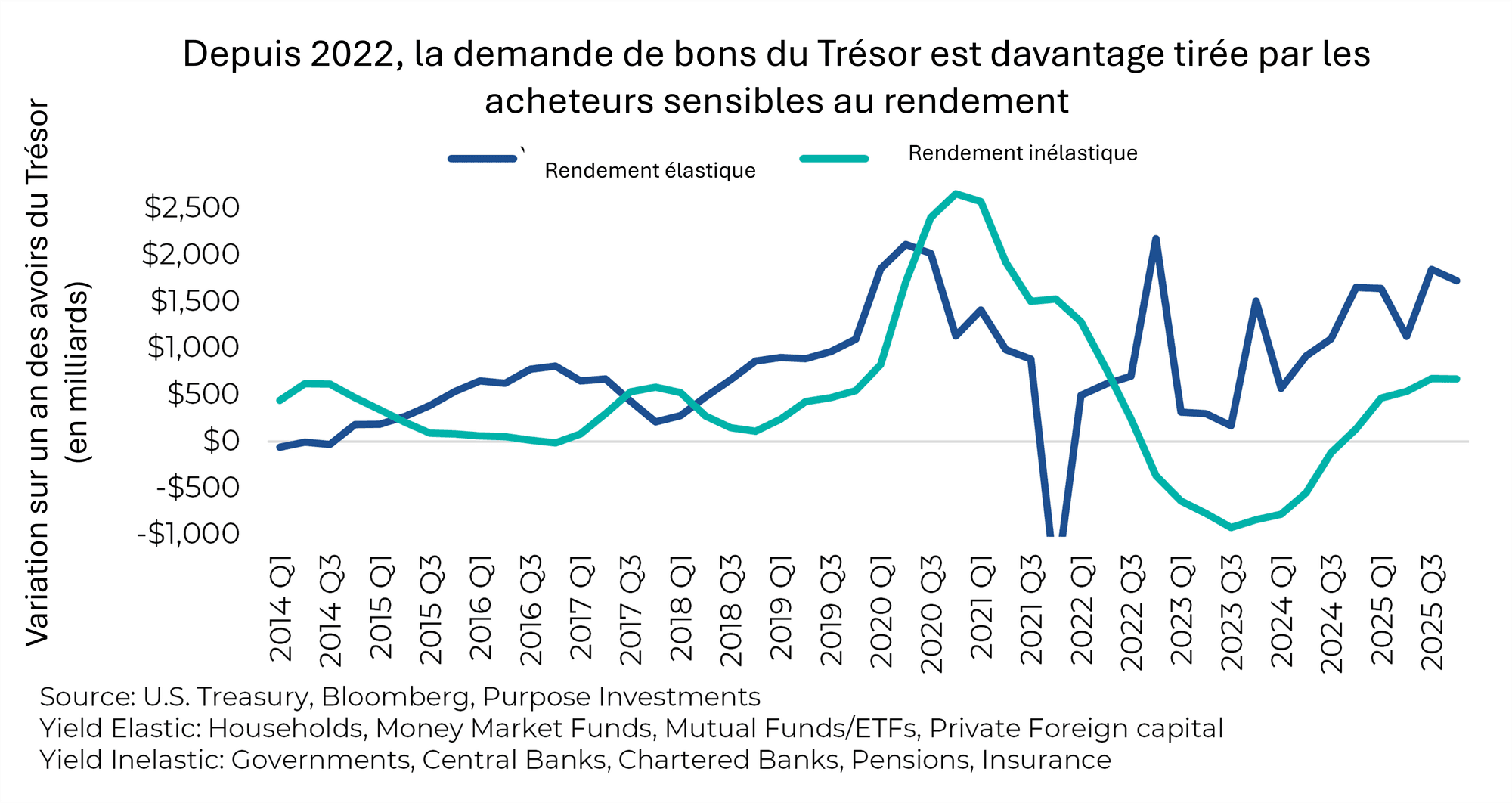

Il existe de nombreux acheteurs d’obligations gouvernementales, allant des grandes banques centrales aux caisses de retraite, aux compagnies d’assurance, aux banques et aux investisseurs individuels. Les proportions de ces cohortes changent au fil du temps pour de nombreuses raisons. Aujourd’hui, nous croyons que les groupes dont la demande est plus sensible aux différents rendements sont davantage représentés.

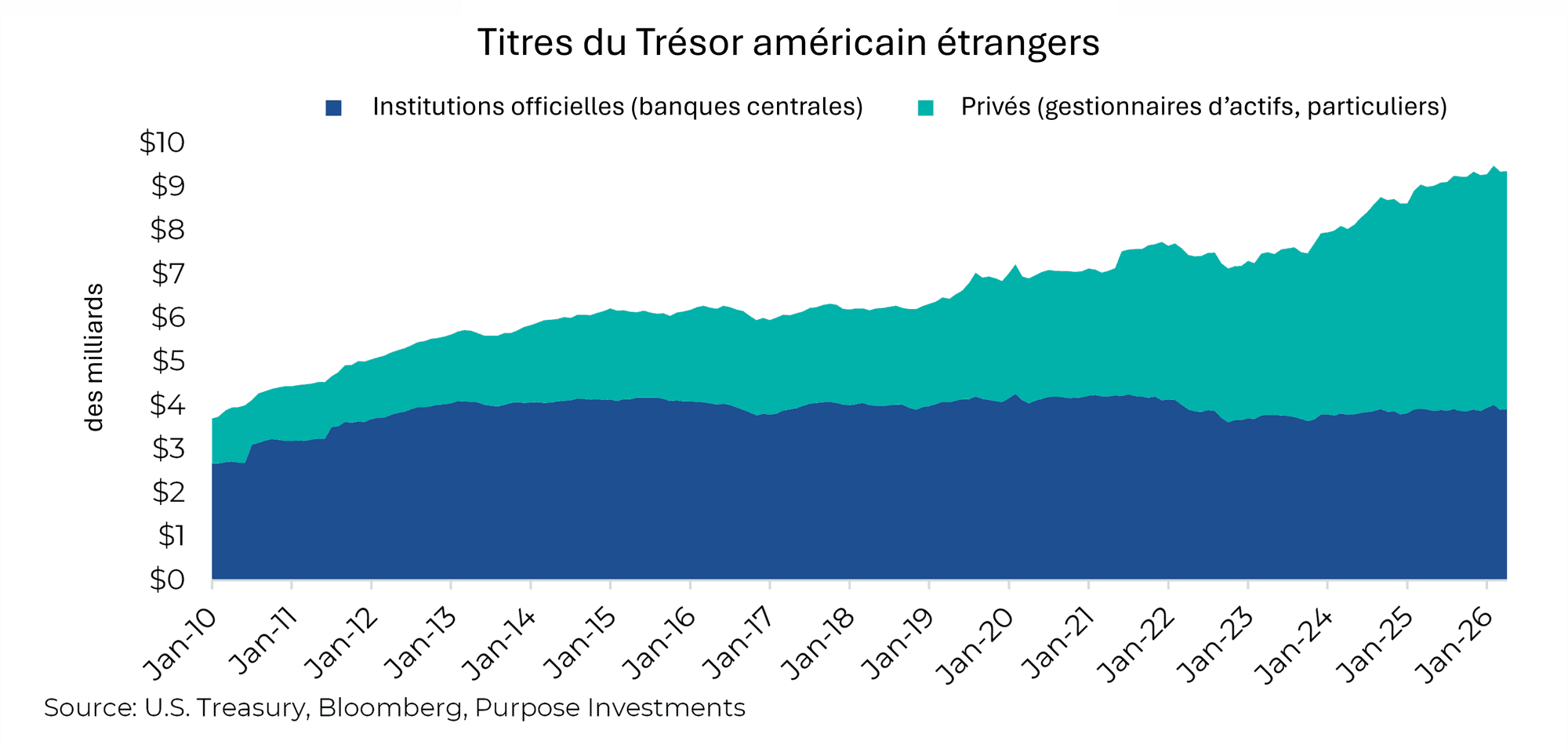

Acheteurs étrangers – Un acheteur d’obligations qui attire beaucoup l’attention est celui des détenteurs étrangers, notamment les banques centrales et les fonds souverains qui ont été des vendeurs constants. Par exemple, la Chine a considérablement réduit ses avoirs, tandis que le Japon a cessé d’en ajouter. Mais les avoirs étrangers totaux ne se sont pas effondrés et ont en fait continué d’augmenter. Les avoirs des banques centrales se sont stabilisés, mais les capitaux étrangers privés ont remplacé les offres souveraines.

Les capitaux étrangers privés sont des gestionnaires d’actifs ou des particuliers qui se comportent très différemment des acheteurs des banques centrales. Les institutions officielles, comme les banques centrales étrangères, ont tendance à acheter des bons du Trésor à court terme pour gérer leurs liquidités et ne se soucient pas vraiment du rendement. Les acheteurs privés étrangers se soucient du rendement et préfèrent souvent acheter des obligations de longue durée.

La bonne nouvelle, c’est que les étrangers continuent d’acheter des obligations et qu’ils achètent des obligations de plus longue durée. La mauvaise nouvelle est que, comme il est composé de plus de capitaux étrangers privés, ils se soucient du rendement, donc si un rendement n’est pas assez élevé, ils sont moins intéressés. Ils sont plus sensibles au rendement.

Les transactions privées étrangères nettes annuelles en obligations et bons du Trésor américains se sont élevées en moyenne à plus de 500 milliards de dollars par an depuis 2022. Ce sont des obligations, pas seulement des bons du Trésor à court terme. Ils achètent de la duration et à grande échelle. Ce qui a incité cette cohorte à devenir d’importants acheteurs de titres du Trésor, ce sont les rendements plus élevés. Bien qu’en toute transparence, le rythme de 2026 ralentit, et nous surveillons cela de près.

Acheteurs structurels – Il existe un vaste et croissant bassin de capitaux qui doit structurellement détenir des obligations, comme les fonds de pension, les compagnies d’assurance-vie, les assureurs dommages-accidents, en fait tout fournisseur qui doit gérer un portefeuille en fonction d’engagements à long terme. Bien que cette cohorte soit en quelque sorte un acheteur forcé, elle semble sensible au rendement et aux écarts de crédit.

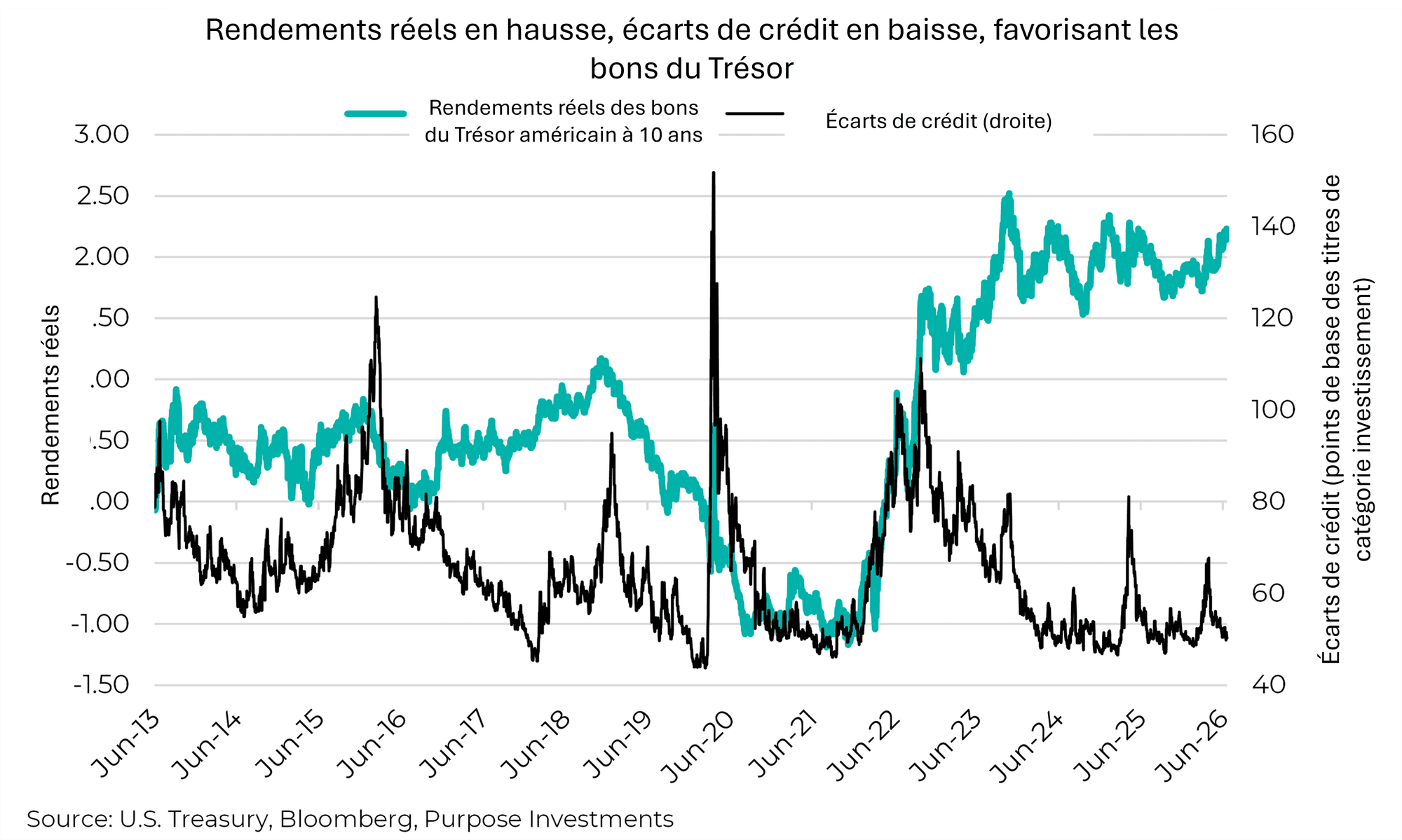

Pendant des années, les calculs ne fonctionnaient pas. Le rendement réel à 10 ans a passé la majeure partie de la période de 2012 à 2022 sous la barre de 1 %, avec des périodes prolongées sous zéro (le rendement réel est le rendement nominal moins l’inflation). Par conséquent, ces acheteurs se sont tournés vers d’autres options – obligations d’entreprises, crédit privé, tout ce qui offre un rendement réel. Il ne s’agissait pas d’irrationalité, mais de calculs nécessaires pour compenser les passifs futurs.

Les calculs ont changé, car le rendement réel à 10 ans est maintenant de 2,17 %, soit le niveau soutenu le plus élevé depuis la crise financière mondiale. Entre-temps, les écarts de taux sont à leur plus bas niveau depuis septembre 2011. Des écarts de crédit minces et des rendements réels raisonnables, l’argument de la valeur relative des bons du Trésor par rapport aux obligations de sociétés s’impose de lui-même. Vous n’avez pas besoin d’avoir une opinion ferme sur l’échéance pour détenir l’obligation, vous avez seulement besoin de savoir lire une feuille de calcul.

Le niveau précis que la recherche identifie est de 5,1 % sur 30 ans. En plus de cela, les investisseurs axés sur le passif achètent progressivement des bons du Trésor pour couvrir de nouveaux passifs plutôt que de rechercher des produits à écart (crédit). Nous tenons à faire attention à ne pas considérer cela comme un seuil fixe, mais plutôt comme une force d’attraction. Mais nous en sommes proches en ce moment, et la direction que nous prenons est importante.

La dernière enchère – L’enchère de 30 ans du 11 juin a clairement dit quelque chose. L’offre de 22 milliards de dollars a été souscrite à 1,2 point de base de moins que prévu – elle a été compensée à un rendement plus élevé que celui du marché auparavant. Les acheteurs exigeaient une concession pour se présenter. Le retrait par les utilisateurs finaux était de 85 %, ce qui est inférieur à la moyenne récente de 90 %. Les soumissionnaires indirects ont pris 60 % contre une moyenne de 66 %. Les courtiers principaux ont absorbé 15 % par rapport à leur moyenne de 10 %. Les courtiers sont l’acheteur de dernier recours. Lorsque l’argent réel revient, les concessionnaires récupèrent le reliquat. C’est ce qui s’est passé ici. Le marché s’est dégagé, mais il a fallu le payer plus que prévu pour qu’il le fasse.

Une enchère ne constitue pas une tendance. Mais cela est conforme à tout ce que nous avons décrit – une base d’acheteurs réelle, structurelle et capable, mais sensible aux prix (ou au rendement) d’une manière que l’ancienne architecture n’était tout simplement pas.

Élasticité de la demande de rendement

En fin de compte, une part de plus en plus importante de la demande d’obligations du Trésor est composée de participants qui se soucient davantage du niveau de rendement (acheteurs sensibles au rendement). Les jours où les acheteurs se présentaient quel que soit le rendement offert pour les obligations du gouvernement américain (acheteurs à demande inélastique en termes de rendement) sont révolus. Il convient de noter que la demande des acheteurs inélastique au rendement a tendance à être plus stable et que celle des acheteurs élastique au rendement a tendance à être plus erratique (graphique suivant), en fonction de nombreux facteurs, mais le plus important est probablement le rendement en vigueur. La mauvaise nouvelle est que cela maintiendra les rendements plus élevés, afin de susciter une demande suffisante. La bonne nouvelle est que si les rendements augmentent, les acheteurs sont plus enthousiastes. Inversement, si les rendements diminuent, la demande diminue. Les rendements devraient rester plus élevés (mauvais), mais aussi quelque peu limités (bon).

L’offrir aux investisseurs canadiens

Quoi qu’il en soit, tous les rendements obligataires à l’échelle mondiale sont influencés par les rendements des bons du Trésor américain, ce qui est important, peu importe où vos placements obligataires sont domiciliés. Nous sommes dans une ère de rendements plus élevés et, compte tenu de l’élasticité de la demande, cela devrait probablement se maintenir. La bonne nouvelle est que ces rendements plus élevés comportent maintenant un rendement réel raisonnable sur les obligations d’État, voire attrayant, compte tenu du faible écart supplémentaire disponible en descendant le spectre de crédit.

Ce qui rend la configuration intéressante à nos yeux, c’est que l’histoire de la demande structurelle pourrait bientôt passer d’un vent contraire à un vent favorable. Des recherches suggèrent que les niveaux de rendement requis pour attirer de nouveau les fonds de pension, les assureurs et les investisseurs axés sur le passif vers le marché du Trésor ne sont pas loin de ceux d’aujourd’hui. Cela contribue à établir un plafond si les rendements augmentent.

Nous ne rejetons pas les préoccupations concernant l’offre ou la trajectoire fiscale préoccupante. Mais le bassin de demande est plus profond que ce que laisse entendre le discours sur l’offre et nous savons à peu près qui sont les acheteurs, ce qu’ils possèdent actuellement et à quel niveau de rendement les calculs commencent à être favorables pour eux. Le capital souverain stable a été remplacé par le capital privé sensible au rendement – plus tolérant à la duration que ce qu’il a remplacé, mais aussi plus direct quant à ce qu’il doit montrer – un rendement attrayant. Ce n’est pas une mauvaise chose, c’est exactement comme cela que ça doit fonctionner.

-- Hilbert Wan chez Investissements Purpose.

Recevez les dernières analyses du marché dans votre boîte de réception chaque semaine.