Les marchés continuent d’osciller quotidiennement en fonction du flux de nouvelles. Maintenant que les États-Unis ont clairement exprimé leur désir de désamorcer la situation dans les prochaines semaines, si l’on en croit les manchettes, c’est évidemment une bonne nouvelle. Mais la voie demeure plutôt incertaine.

Alors, comment être un investisseur prudent en ces temps incertains? Ne pas réagir de façon excessive est l’une des clés, tout comme une diversification réfléchie et une défense bien diversifiée. Cela crée une flexibilité ou une option pour être opportuniste si les marchés réagissent de manière excessive. Dans cet Ethos, nous allons aborder 2) ce qui est en vente et ce qui ne l’est pas, nos réflexions sur 3) la diversification géographique et 4) un examen plus approfondi de la défense diversifiée en couches. Avec notre 5) cycle de marché et le positionnement du portefeuille comme d’habitude, mais d’abord, récapitulons 1) un trimestre riche en nouvelles.

1) Un premier trimestre riche en événements

Après que les États-Unis ont destitué le président vénézuélien, certains craignaient qu’il y ait trop de pétrole, car les capacités de production d’antan finiraient par être remises en service progressivement. Ne vous en faites plus avec ça. L’euphorie liée à l’IA concernant le développement effréné des capacités a fait place à des préoccupations quant au rendement des dépenses et à la façon dont les gains de productivité de l’IA perturberaient de nombreuses industries. C’est le paradoxe de l’IA. Si cela doit perturber tant d’entreprises, l’investissement en capital devrait avoir un bon rendement ; sinon, non.

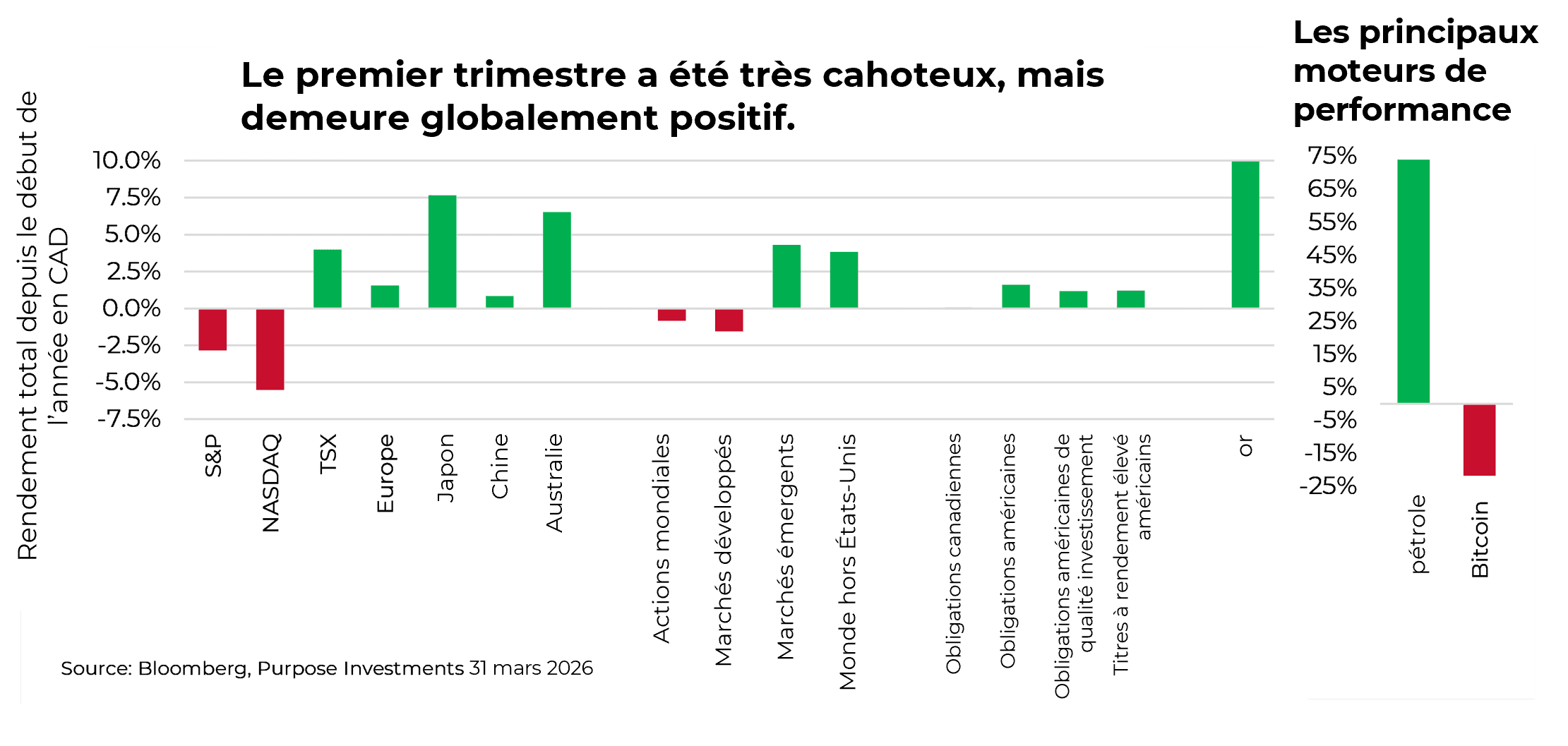

L’or a augmenté de près de 1 000 $ en janvier avant de tout reperdre le dernier jour du mois. Il s’est ensuite redressé régulièrement en février, atteignant presque les sommets avant de chuter de 1 000 $ alors que le conflit iranien s’intensifiait. La hausse du risque géopolitique et la forte baisse de l’or : cela semble étrange. Si vous possédez de l’or, vous devez accepter qu’il arrive souvent que l’or fasse des choses qui n’ont pas vraiment de sens et qui, par moments, peuvent être frustrantes. C’est peut-être pour cela qu’il s’agit d’un si bon facteur de diversification.

Le conflit en cours au Moyen-Orient est de loin l’événement le plus important. Au moment d’écrire ces lignes, il semble que la situation soit en voie de désescalade. Évidemment, cela peut changer, ou peut-être même que ce n’est pas vrai. Cela correspond à notre scénario de base selon lequel il s’agira d’une campagne de bombardement et qu’un pivot pourrait survenir à mesure que les niveaux de munitions diminuent ou que les cibles s’épuisent. Ajoutez à cela que si les actions et/ou les bons du Trésor sont suffisamment faibles, nous pourrions assister à un TACO similaire au fiasco tarifaire. Espérons que cette logique ne tienne pas trop bien, car une forte reprise du marché pourrait alors entraîner une nouvelle escalade…

Malgré tous les titres fous et les événements macroéconomiques survenus jusqu’à présent en 2026, les marchés ont bien performé. Les actions américaines ont légèrement baissé, entraînées par le secteur de la technologie. Mais la plupart des autres marchés étaient dans le vert. Même les obligations ont enregistré des gains modestes, mais respectables. Bien sûr, ces diagrammes à barres cachent beaucoup de hauts et et de bas en cours de route, mais compte tenu de tous les titres, c’est plutôt bon.

2) Ce qui est en vente, ce qui ne l’est pas

Malgré ce que dit la recherche universitaire, les marchés ne sont pas toujours rationnels. À l’heure actuelle, nous nous trouvons dans une situation inhabituelle. Les valorisations diminuent tandis que les prévisions de bénéfices augmentent. Ce n’est pas censé arriver. Habituellement, l’un suit l’autre, et non l’inverse. Alors, comment cela se résout-il? La hausse des prix est une façon, et probablement celle à laquelle nous nous attendrions à ce que cela se produise à moyen terme.

La saison des résultats sera importante pour que les marchés obtiennent de nouvelles informations de la part des dirigeants. On surveille de près les noms de logiciels, en particulier. Le secteur a connu la correction multiple la plus sévère au cours des deux derniers trimestres, alors que les craintes de perturbation de l’IA se sont installées. La mentalité « vendre d’abord, poser des questions ensuite » a créé de véritables opportunités.

Sur le plan macroéconomique, il est trop tôt pour dire avec certitude comment le choc pétrolier de la guerre en Iran aura une incidence sur la trajectoire de croissance économique et l’inflation. Un mois de prix du pétrole élevés est une nuisance. Dans quelques mois, ça va commencer à mordre. La compression des marges demeure le risque principal, car les conditions financières se sont resserrées et les attentes en matière d’inflation ont augmenté, mais n’allons pas trop vite en besogne. Pour l’instant, le scénario de référence demeure intact, mais la marge d’erreur est plus mince qu’en janvier.

Suivez l’argent

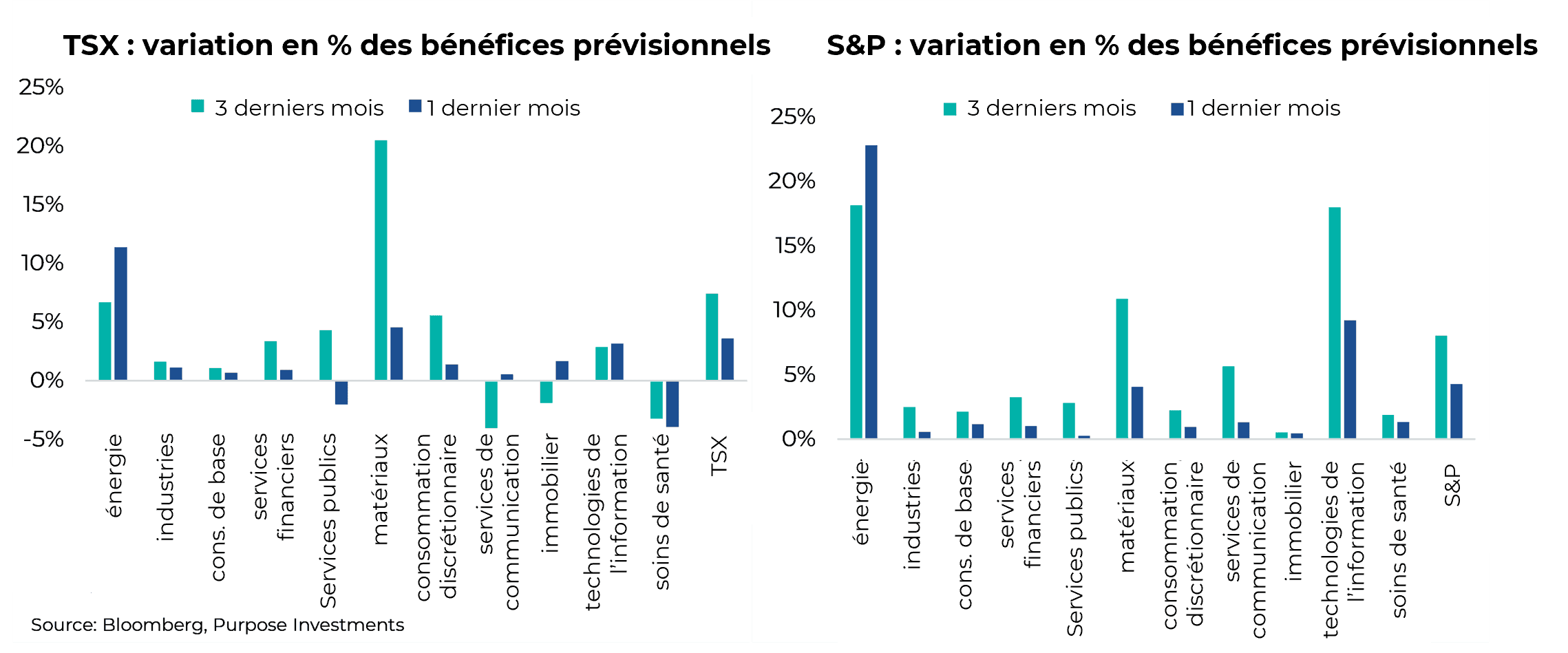

Le portrait des révisions des bénéfices sur trois mois est clairement positif, même s’il est étroit.

Sans surprise, le secteur de l’énergie affiche un momentum maximal, mais nous constatons déjà que le principal risque lié à ce scénario se matérialise avec une forte probabilité de rotation vers un cessez-le-feu. Le secteur est très dépendant des prix du pétrole, et cela a des avantages et des inconvénients. Il présente la dynamique la plus forte du marché, mais aussi le risque de retournement le plus élevé. Nous avons réduit stratégiquement notre exposition tout au long du mois de mars.

L’autre point positif est la technologie. Les révisions des bénéfices demeurent solides aux États-Unis et représentent le principal soutien fondamental pour l’indice S&P 500 actuellement. Le cycle des dépenses d’investissement en IA est intact, bien qu’il montre des signes de maturation, la majeure partie des gains de révision étant survenue plus tôt dans l’année. Le risque principal est la concentration. La plupart des attentes de croissance des bénéfices reposent sur quelques noms seulement, Nvidia et Micron assumant une part importante du fardeau. Ce n’est pas nécessairement un problème, mais cela signifie que l’indice dans son ensemble demeure très dépendant d’une poignée de sociétés pour stimuler la croissance des bénéfices.

Les matériaux continuent de bénéficier d’un vent favorable lié aux prix des produits de base, ce qui est une bonne nouvelle pour le Canada. Le TSX domine ici grâce à une exposition accrue au secteur minier, affichant des révisions de +20 % au cours des trois derniers mois. C’est l’élan de bénéfices le plus élevé de tous les secteurs au Canada et aux États-Unis. Les prix de l’or ont légèrement reculé, mais la situation générale demeure favorable. Entre-temps, les titres industriels sont stables et leur récent élan est intact. Rien de tape-à-l’œil, mais rien d’inquiétant non plus. Parfois, l’ennui a du bon.

Ailleurs, le tableau est plus mitigé. Les tendances des revenus des consommateurs décélèrent, mais ne s’inversent pas encore, les premiers signes de tension étant probablement liés à la hausse des prix de l’essence et à la diminution du revenu disponible. Ça vaut la peine d’être surveillé, mais pas encore de paniquer. Les services de communication s’affaiblissent et sont l’un des rares secteurs au Canada à connaître une détérioration des tendances. L’immobilier demeure le secteur le plus faible, confronté aux doubles vents contraires de la sensibilité aux taux et de la faible demande. Par contre, les financières ne sont pas aussi faibles qu’on le craignait, et nous observons toujours des révisions positives des bénéfices au Canada et aux États-Unis.

En prenant du recul, le tableau de la largeur fondamentale est en fait sain. Seulement deux des 11 secteurs affichent des révisions négatives au cours du mois dernier au Canada, et aucun aux États-Unis. Les prévisions de bénéfices pour le S&P 500 et le TSX sont en hausse de 8 % et de 7 % respectivement au cours des trois derniers mois. Ce n’est pas un marché qui s’effondre, en fait, sous cet angle, il demeure positif. Les prévisions des entreprises pour la saison des résultats donneront aux analystes de nouvelles informations pour mettre à jour leurs modèles, de sorte que nous nous attendons à ce que le marché soit hypersensible.

Les valorisations sont un paradoxe intéressant

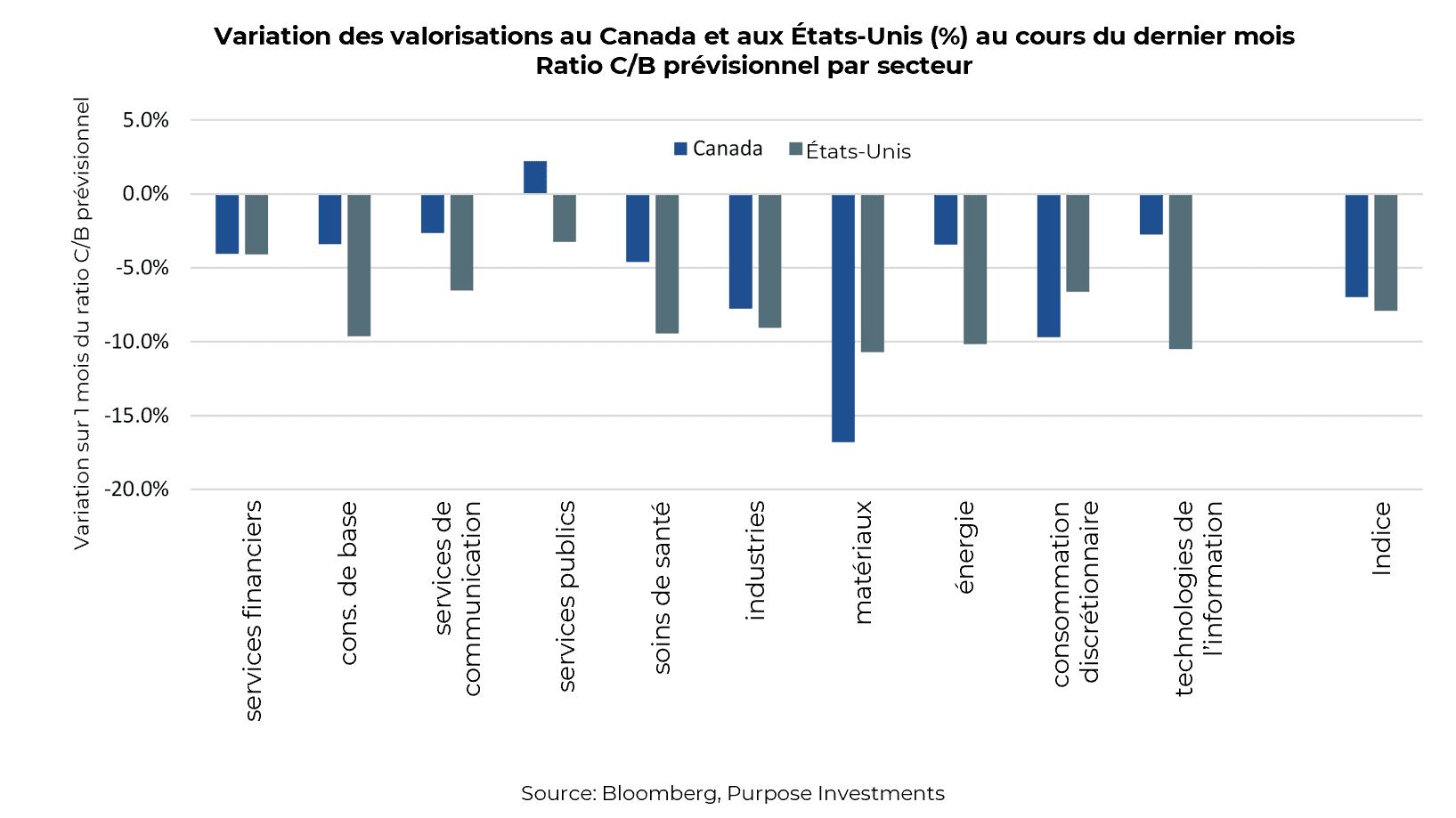

Les valorisations ont considérablement diminué au cours du dernier mois, comme le montre le tableau ci-dessous. Tous les secteurs, à l’exception des services publics canadiens, ont connu un certain degré de compression des valorisations. L’aspect déroutant est la différence entre les secteurs. Comme le secteur des technologies, qui a connu une compression importante des multiples malgré la croissance positive des bénéfices.

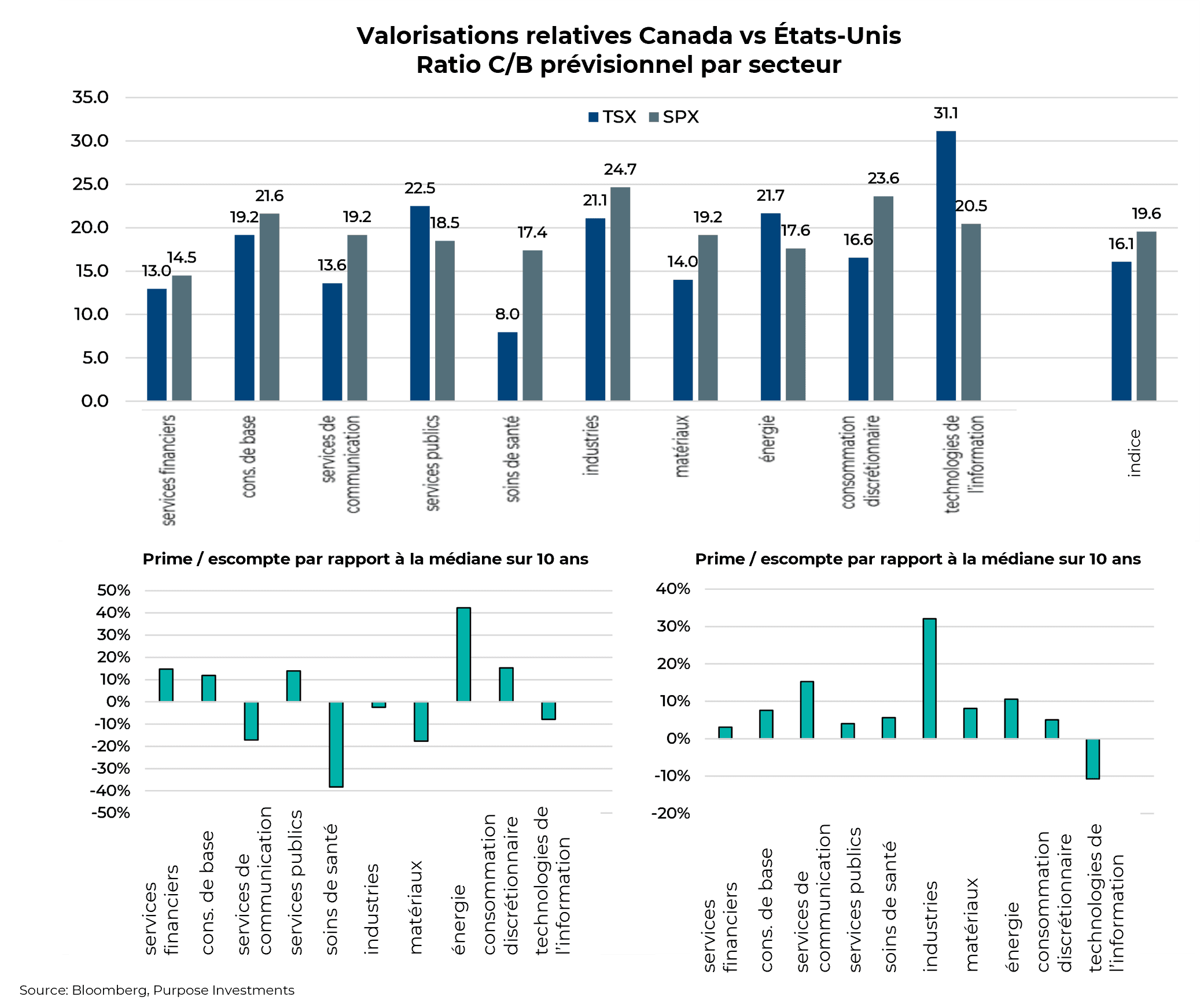

Vous trouverez ci-dessous un ensemble de graphiques d’évaluation sectorielle détaillant les niveaux actuels, ainsi que les écarts par rapport aux moyennes à long terme. Le secteur technologique américain est particulièrement intéressant, car il se négocie à 10 % en dessous de son ratio cours/bénéfice médian sur 10 ans. Une entrée attrayante, peut-être, surtout qu’il a tendance à afficher des performances supérieures à la moyenne lorsque les prix du pétrole reculent. Il faut admettre que la situation est attrayante, avec des fondamentaux solides, des multiples compressés et un catalyseur potentiel à l’horizon.

La situation des entreprises industrielles américaines est plus préoccupante. Le secteur se négocie à la prime la plus élevée par rapport à sa tendance à long terme de tous les secteurs (+30 %), mais le momentum des bénéfices est plutôt modeste (+2 %). Des attentes élevées intégrées aux prix actuels ont tendance à accroître le risque d’exécution et à limiter le potentiel de hausse. En y regardant de plus près, nous voyons encore des valorisations décentes dans les titres de transport, surtout en cas de recul du prix du pétrole. Mais le secteur en général est en grande partie évalué à la perfection. L’énergie américaine, à une prime de +17 %, est plus raisonnablement évaluée que l’énergie de la TSX, à +46 %. Bien que cela en dise plus long sur la faiblesse des valorisations énergétiques canadiennes au cours de la dernière décennie. Quoi qu’il en soit, le secteur de l’énergie dans son ensemble est coûteux et représente certainement un risque en cas d’inversion des prix du pétrole.

Canadian Materials offre l’un des rapports risque/rendement les plus intéressants que nous ayons vus sur l’un ou l’autre des marchés. Les sociétés minières canadiennes affichent une solide croissance des bénéfices et les multiples ont diminué de 17 % au cours du dernier mois. Les titres industriels canadiens sont également attrayants du point de vue de l’évaluation relative, se négociant à un escompte de 3,3 points par rapport à leurs homologues américains ayant des fondamentaux similaires.

Réflexions finales

Le risque majeur est que les tendances de révision positive des bénéfices soient positives, mais étroitement axées sur seulement quelques secteurs. Les primes et les escomptes d’évaluation varient considérablement d’un secteur à l’autre, ce qui signifie qu’il est essentiel d’être agile et d’avoir une approche tactique pour exploiter les erreurs d’évaluation du marché.

Tout au long du mois de mars, nous avons procédé à un repositionnement tactique sur les marges, tant au niveau du portefeuille qu’au sein des stratégies boursières individuelles. Nous avons activement réduit notre exposition au secteur de l’énergie et recherché des opportunités dans les secteurs où les valorisations et les fondamentaux s’alignent, comme les logiciels américains.

Les valorisations à elles seules ne sont pas des signaux de synchronisation, mais elles jouent un rôle important dans les rendements futurs. Fondamentalement, le scénario haussier pour 2026 demeure intact. La marge d’erreur s’est rétrécie, mais le recul multiple a également créé des points d’entrée intéressants. Comme toujours, le marché orchestre de curieux dilemmes.

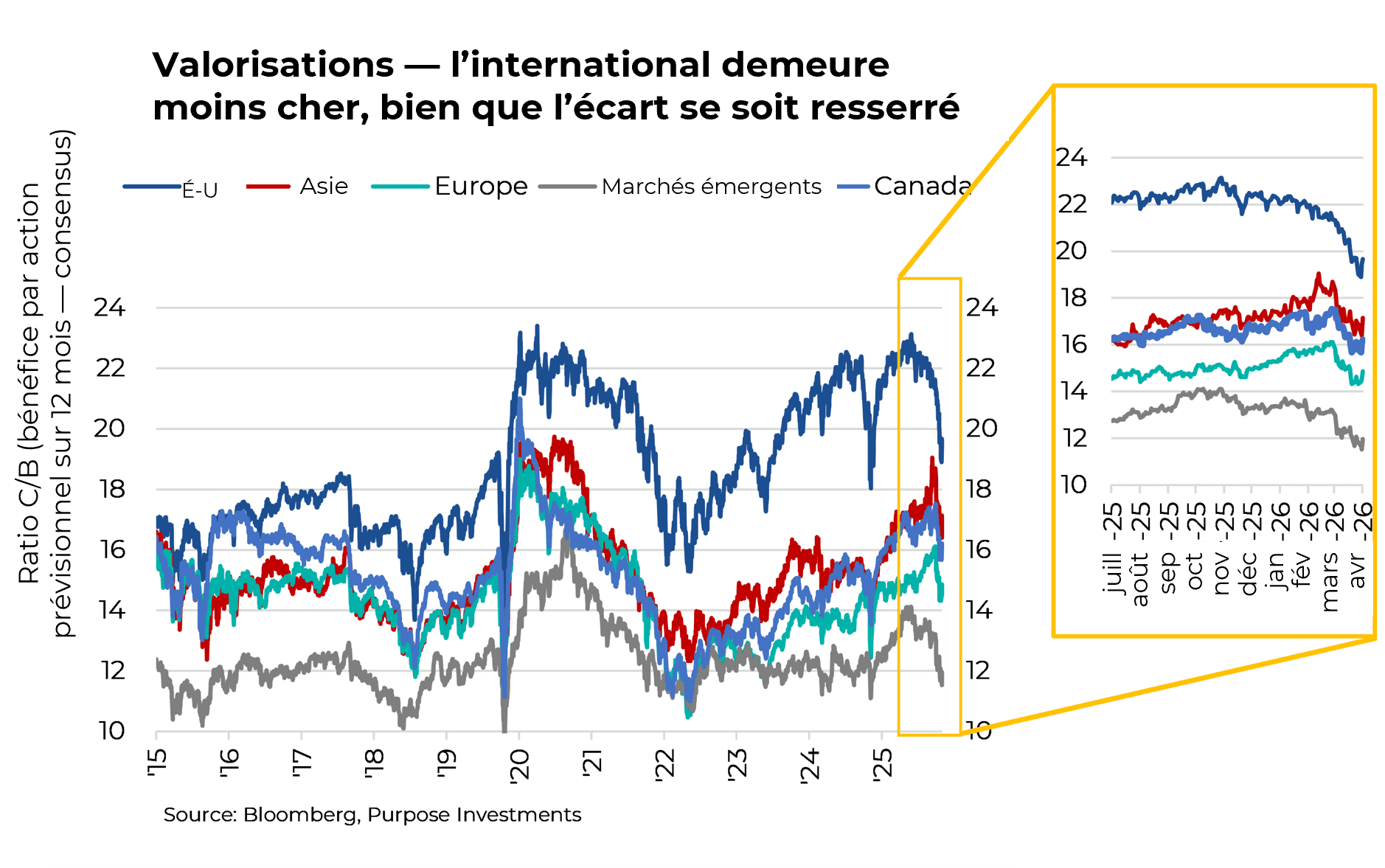

3) Diversité géographique

Pour les années 2010, la composition géographique d’un portefeuille était assez simple. Plus il y a d’Amérique, mieux c’est. En 2025, c’était le contraire : plus c’était non américain, mieux c’était. L’Europe, le Japon, le Canada et les marchés émergents ont tous fait beaucoup mieux que le S&P. Nous pensons que ce changement de leadership, ou du moins un exceptionnalisme américain moins prononcé, sera la norme à l’avenir. Les marchés internationaux bénéficient toujours d’un bon escompte de valorisation par rapport aux États-Unis. De plus, la croissance des bénéfices est davantage basée sur les estimations actuelles à l’échelle mondiale. Ajoutez à cela des ratios cours/bénéfice plus faibles et les marchés internationaux sont bien positionnés. Il y a aussi les dépenses budgétaires et les changements réglementaires qui s’améliorent à l’échelle internationale, tandis que l’appétit mondial pour la tolérance des volte-face politiques des États-Unis semble s’estomper, quelque peu. Et bien sûr, le monde surpondère toujours l’Amérique.

Jusqu’à présent en 2026, les marchés internationaux ont une fois de plus surpassé les États-Unis. Mais il ne s’agit pas de la croissance des bénéfices, il s’agit plutôt de la composition. C’est là que les avantages réels de la diversification des actions internationales peuvent briller. La TSX se porte bien grâce à sa surpondération relative dans les secteurs de l’énergie et des matériaux. L’indice S&P accuse un retard principalement en raison de sa pondération relativement plus élevée dans le secteur des technologies, plus précisément dans celui des logiciels. Les technologies sont en forte hausse dans les marchés émergents, car elles sont dominées par les semi-conducteurs et le matériel, avec beaucoup moins de logiciels.

Le nœud du problème est que, à mesure que nous constatons une divergence croissante dans la performance sectorielle, différents marchés gagnent ou perdent en grande partie en fonction de leurs différences sectorielles. Alors que la croissance des bénéfices des mégacapitalisations technologiques ralentit pour correspondre à peu près à celle du marché en général, la domination des mégacapitalisations pourrait s’estomper. La croissance des marchés boursiers canadiens et des marchés émergents devrait être plus rapide qu’aux États-Unis, l’Europe et l’Asie n’étant que légèrement en retrait.

Nous continuons de croire que le potentiel de rendement des actions internationales est supérieur à celui des États-Unis, surtout en fonction de la capitalisation boursière. Et avec différentes expositions sectorielles, comme plus de valeur, plus de ressources, l’avantage de la diversification est un atout supplémentaire.

4) Défense diversifiée à plusieurs niveaux

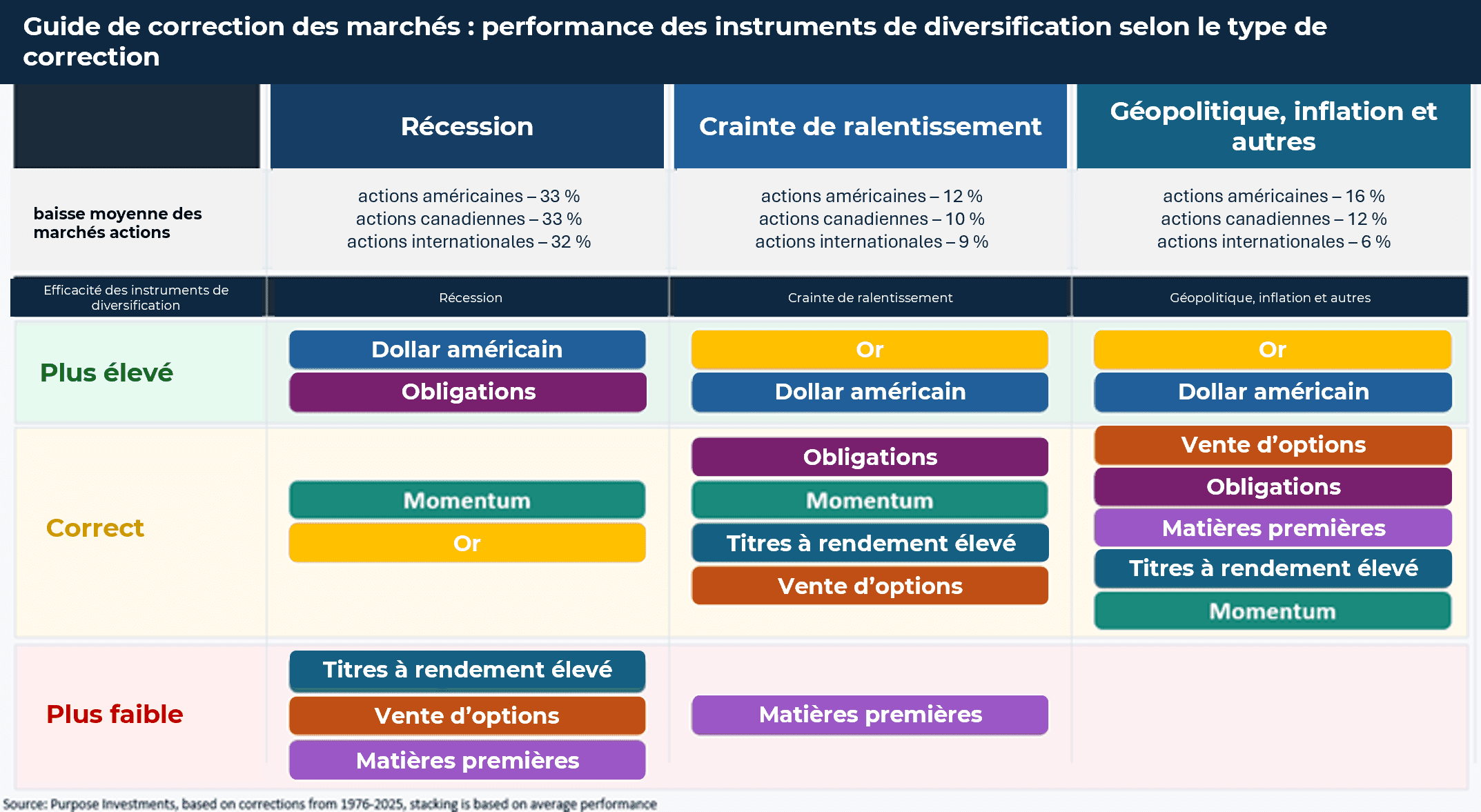

Nous ne savons pas si cette période de faiblesse des marchés est terminée ou non, mais tout le monde a été rappelé que chaque correction est unique et nécessite des solutions défensives diversifiées. Alors que les rendements obligataires augmentent en raison des inquiétudes concernant la hausse du pétrole qui alimente l’inflation et le coût du conflit, les obligations ont chuté en même temps que les actions. Évidemment pas à la même ampleur, mais nous sommes tous d’accord que les deux sont désagréables. Et puis il y a l’or, il baisse les jours d’escalade et monte les jours de désescalade. L’exposition au pétrole a été le meilleur facteur de diversification, ce qui n’est certainement pas la norme en période de faiblesse du marché.

Chaque correction est différente. Les causes principales varient, la trajectoire des différentes catégories d’actifs à l’approche de la correction est importante. Et une fois en correction, elle peut changer de type si, par exemple, un choc géopolitique se transforme en une peur de la croissance ou même en une véritable récession. Ce n’est qu’avec le recul que l’on sait de quel type il s’agissait. Dans le tableau ci-dessous, nous avons décomposé chaque correction du marché depuis le milieu des années 1970. Ils ont ensuite été regroupés par cause principale – récession, crainte de ralentissement de la croissance (sans récession) ou autre choc lié à la politique, à la géopolitique, à l’inflation ou à d’autres facteurs. Pour chaque type de correction, nous avons ensuite utilisé divers indicateurs pour mesurer le rendement moyen des diversificateurs populaires.

Nous ferons évoluer ce travail analytique en intégrant d’autres stratégies. Y compris les actifs réels, les facteurs d’actions, d’autres stratégies de gestion de la volatilité, pour n’en nommer que quelques-uns. Le défi consiste souvent à trouver des antécédents suffisamment longs avec une fréquence de prix suffisamment élevée pour isoler la performance pendant les corrections qui peuvent parfois être des événements à court terme.

L’essentiel pour la défense est qu’une stratégie à plusieurs niveaux utilisant divers outils disponibles est nécessaire, surtout compte tenu du caractère unique des corrections du marché ces derniers temps. Évidemment, une correction de récession est le pire résultat pour les portefeuilles. Mais comme toutes les corrections ne se transforment pas en récession, il demeure primordial d’avoir d’autres leviers dans un portefeuille. J’espère que ce cadre vous sera utile dans le processus de construction de portefeuille et dans la façon d’envisager la défense.

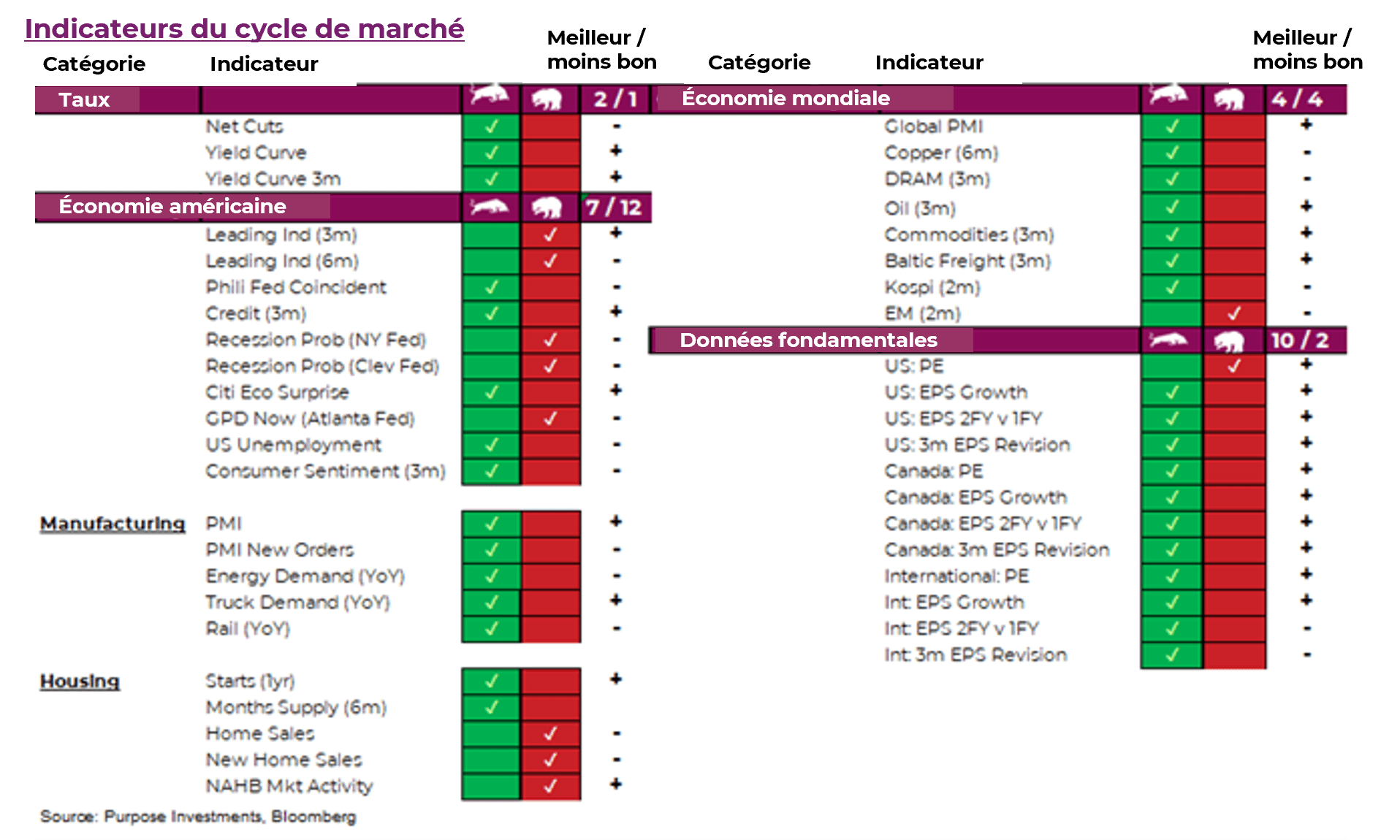

Cycle du marché et positionnement du portefeuille

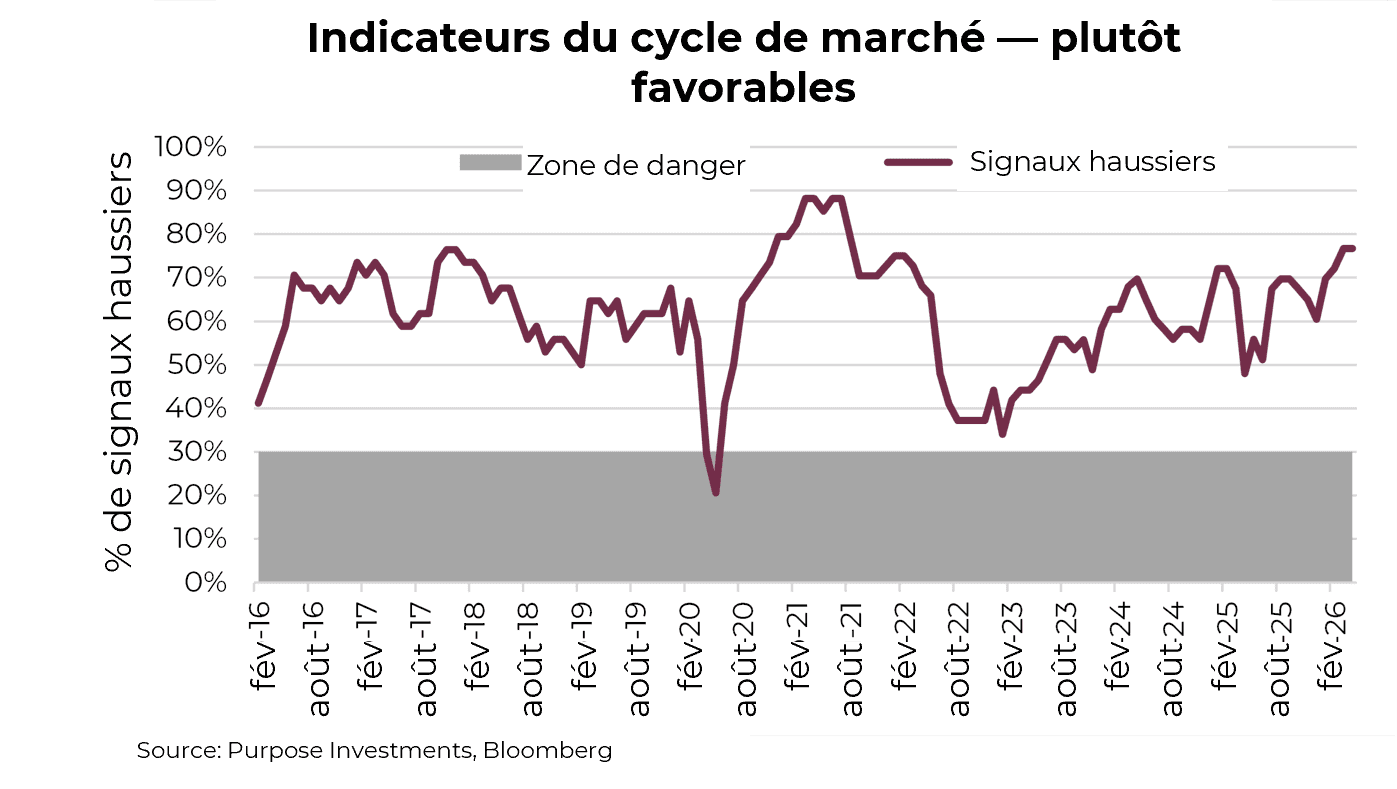

Les indicateurs du cycle de marché demeurent solides, preuve que les données économiques et fondamentales sous-jacentes sont saines. Le secteur manufacturier continue de montrer des signes d’activité accrue et les données fondamentales sont encourageantes. Cela pourrait changer si le conflit géopolitique persiste, mais pour l’instant, les bases sont solides.

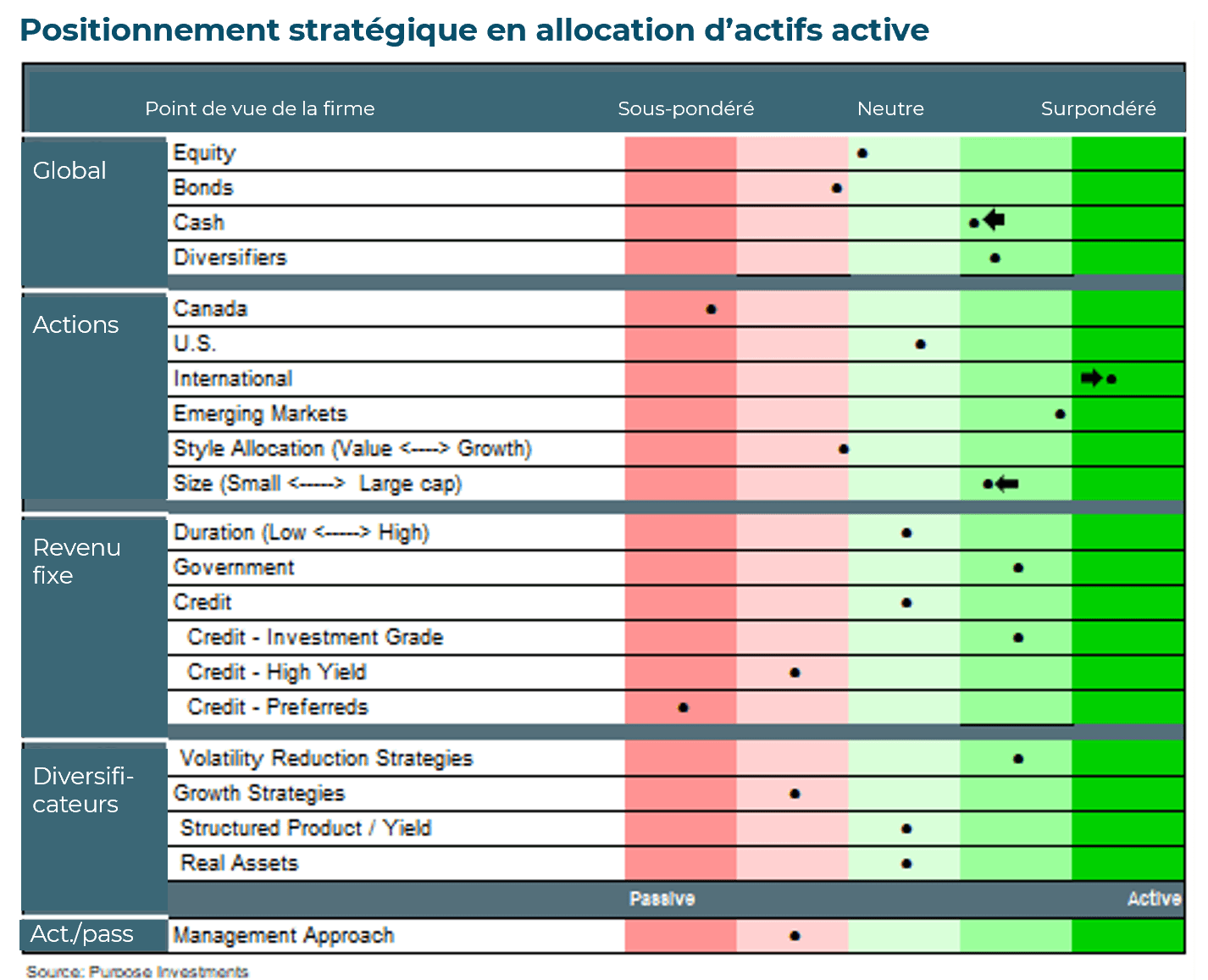

À la fin du mois de mars, nous avons légèrement augmenté notre pondération dans les marchés développés internationaux. Grâce à notre position plus défensive au début de ce repli du marché, une partie de nos liquidités surpondérées a été utilisée pour effectuer des achats dans des marchés plus malmenés. C’est à des moments comme ceux-ci que nous avions mis de côté des liquidités supplémentaires. Bien que nous ne sachions pas combien de temps ce conflit persistera, l’économie sous-jacente est bonne et le risque de récession demeure faible, même s’il augmente légèrement plus le conflit dure.

Note finale

Bien que nous ne suggérerions jamais de ne pas lire les manchettes, cela pourrait en fait aider. Un jour donné, les choses peuvent s’intensifier ou se calmer, et les marchés réagissent. Dans quelle mesure est-ce vrai ou s’agit-il de conjectures, nul ne saurait le dire. Toutes les parties disent certainement des choses motivées par d’autres facteurs que la vérité objective. Pour les investisseurs, vous devez faire abstraction du bruit ambiant. Y réagir causerait probablement plus de dommages au portefeuille que d’améliorations. Gardez votre calme et cherchez les occasions où le marché pourrait surréagir.

— Craig Basinger, Derek Benedet, Brett Gustafson et Spencer Morgan

Recevez les dernières études de marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables ; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter. Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou s’y rapportent, ou qui comprennent des termes comme « peut », « pourra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou celles qui comprennent des renseignements autres que des renseignements historiques sont assujetties à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux énoncés dans les déclarations prospectives. Les EFP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille considèrent comme raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.