Le ratio cours-bénéfices de Microsoft est maintenant égal à celui d’ExxonMobil. Le ratio C/B d’Exxon a augmenté au cours des six derniers mois, passant de 14,6 à 21,4, tandis que celui de Microsoft a évolué dans l’autre sens, chutant de 32,3. Ou encore, qu’en est-il d’Amazon qui se négocie à 22x, soit à peu près l’évaluation du marché en général, tandis que Coca-Cola a grimpé à 25x?

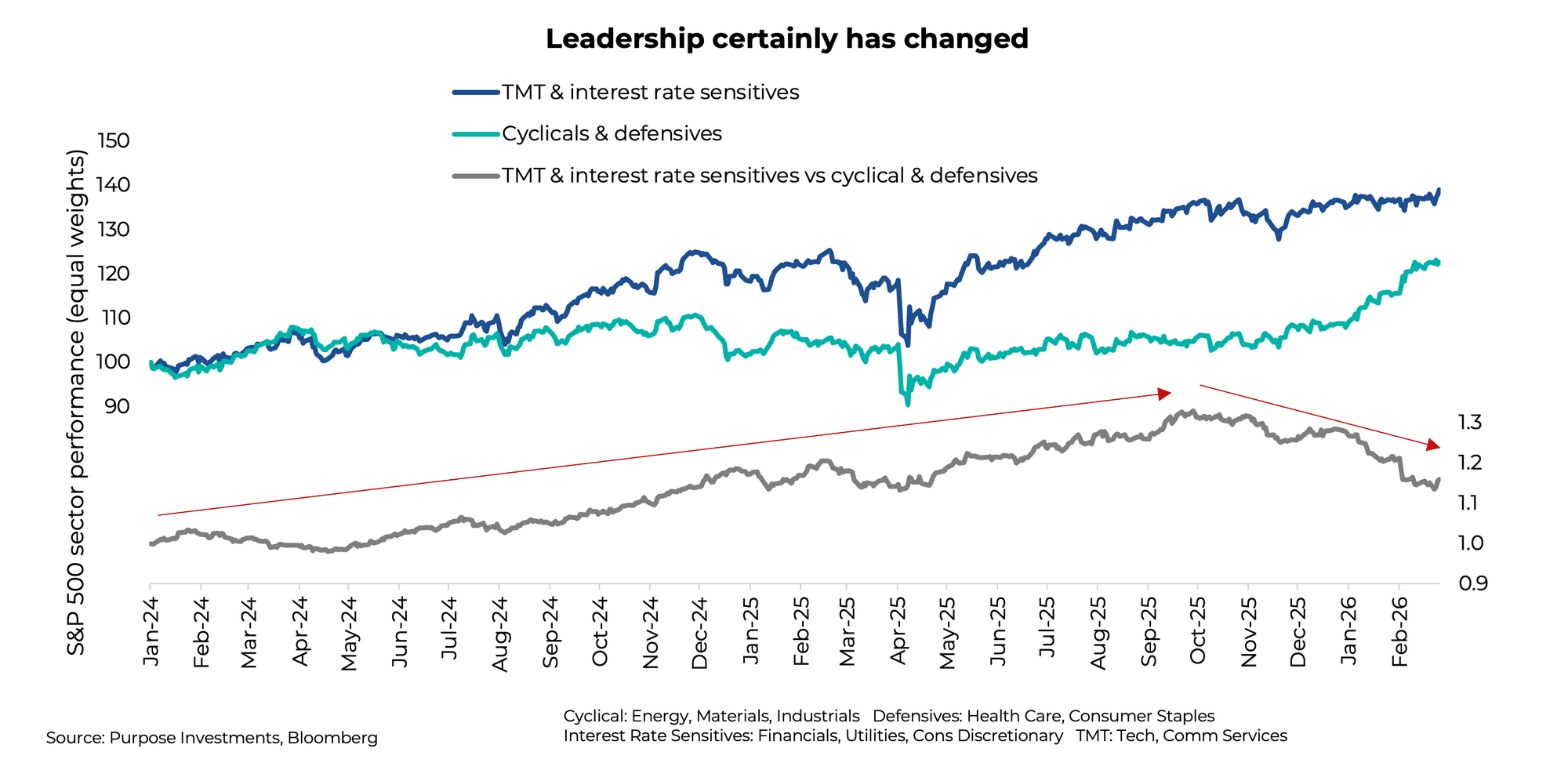

Les actions de croissance et de technologie ont reculé; pendant ce temps, les secteurs cycliques et défensifs soutiennent le marché. Depuis le début de l’année, les secteurs les plus performants au Canada et aux États-Unis sont l’énergie et les matériaux. Les biens de consommation de base ont également enregistré des résultats extraordinaires, en hausse de 14,5 % jusqu’à présent cette année aux États-Unis.

C’est un marché différent de celui auquel les investisseurs sont habitués. Les titres cycliques et les titres défensifs ne sont pas censés être en tête en même temps. Du point de vue des facteurs, l’élan reste fort, mais les facteurs de dividende et de valeur le suivent de près et émergent comme de nouveaux leaders du marché. Nous avons même un nouvel acronyme qui est entré dans le lexique des placements : le HALO (Hard Asset, Low Obsolescence). Soudainement, être fiable et un peu ennuyeux est récompensé. Ceci est inhabituel et signale un changement significatif sous la volatilité générale.

Facteurs (dividendes et valeur) – La rotation a été le mot d’ordre sur le marché boursier cette année. La rotation des logiciels vers le matériel, en particulier tout ce qui touche à la mémoire, fait les manchettes dans le secteur de la technologie. Mais au-delà de ce sous-ensemble plutôt restreint, il y a eu une rotation beaucoup plus importante dans le leadership du marché. Elle est passée des actions de croissance aux actions de valeur et aux actions versant des dividendes en janvier et s’est accélérée considérablement au cours des dernières semaines.

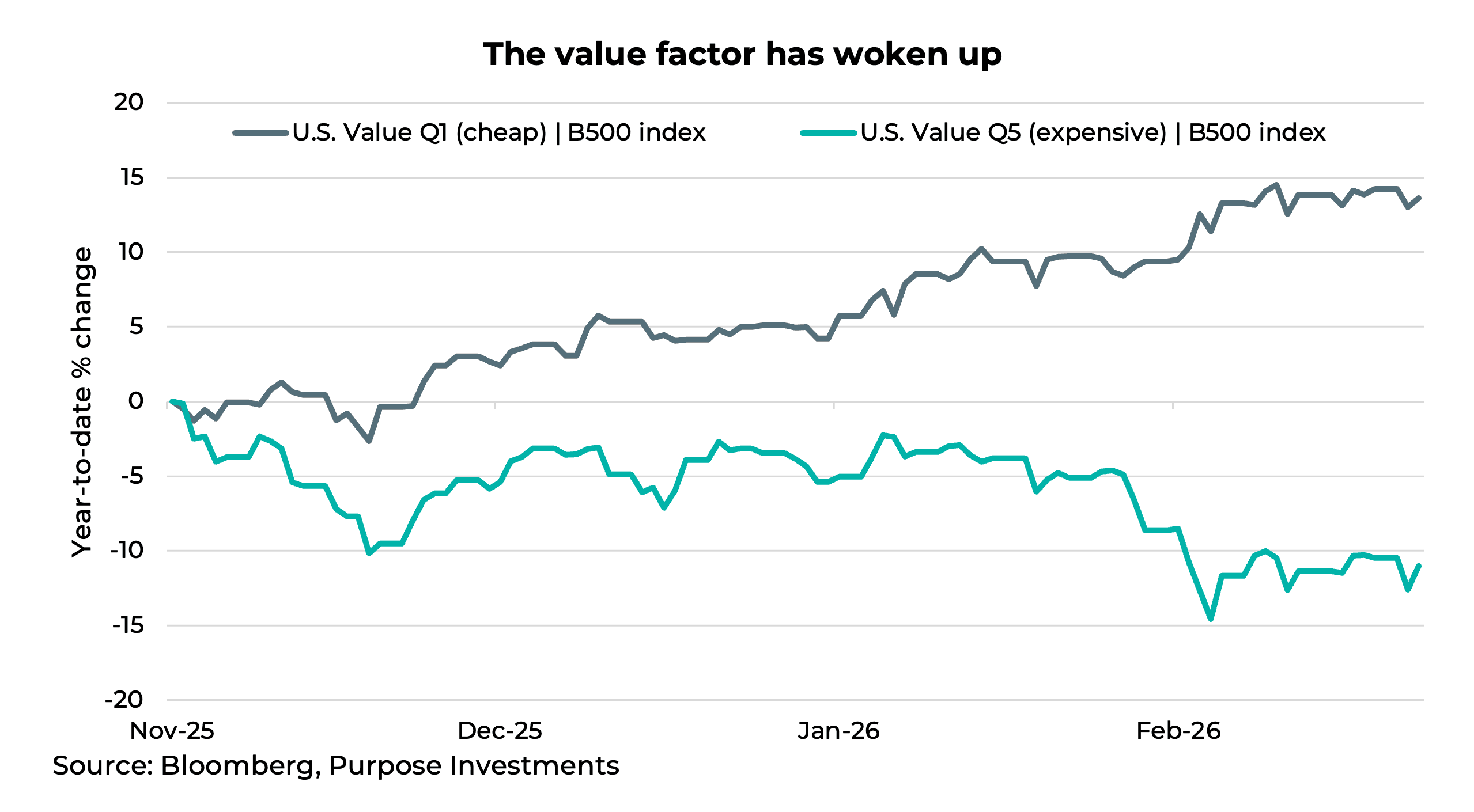

Depuis novembre, les actions les moins chères du S&P 500 ont surperformé les actions les plus chères de l’indice de plus de 20 %, comme le montre le graphique ci-dessous. Les actions à dividendes à l’ancienne sont de retour! Les secteurs de l’énergie, des services publics, des pipelines et des biens de consommation de base ont connu des afflux importants, ce qui a fait grimper les prix et les valorisations. Derrière la résurgence des actions à dividendes se trouve la dominance de la valeur.

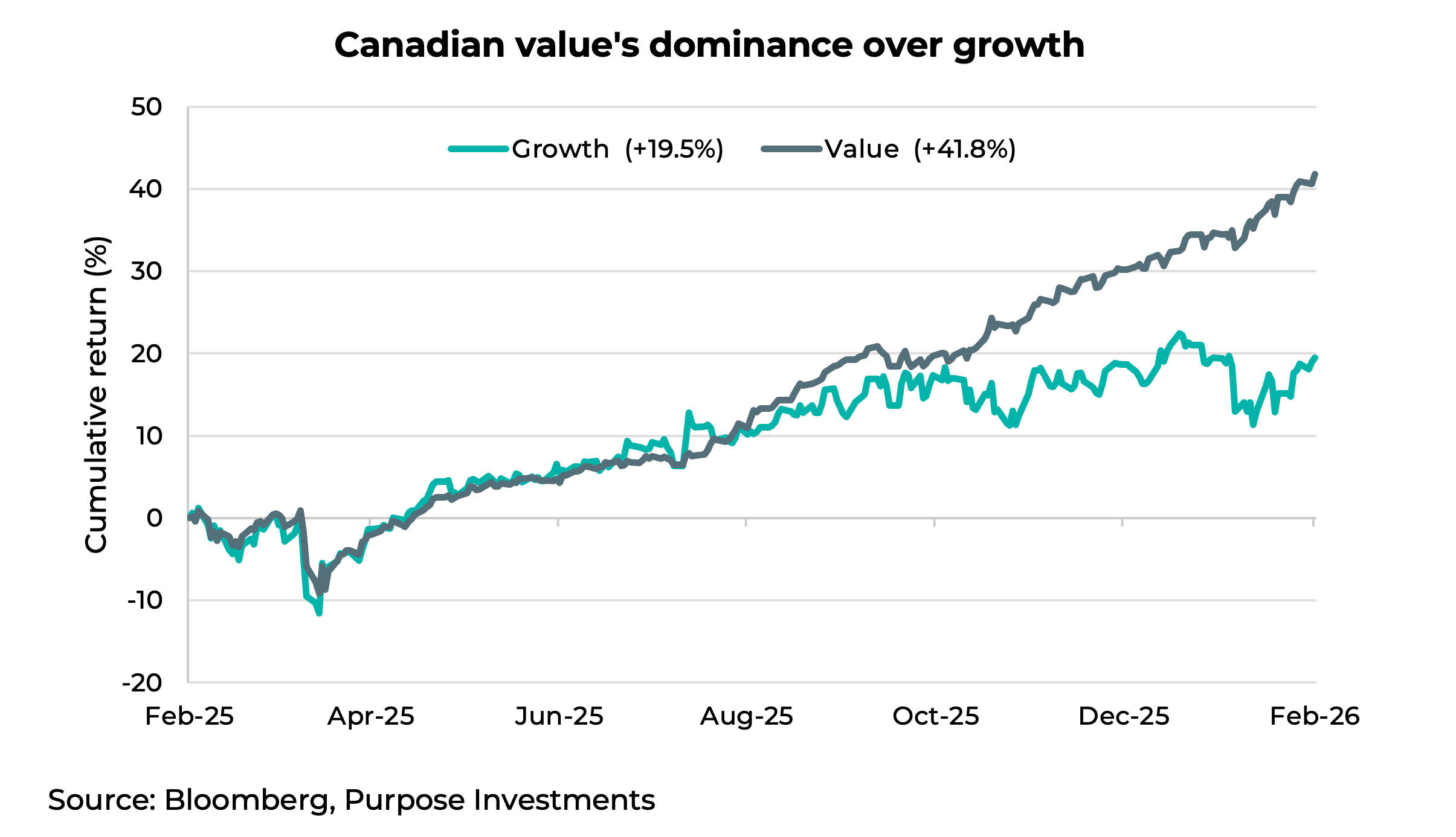

Rotation au nord du 49ᵉ parallèle – La rotation vers les titres de valeur n’est pas une histoire propre aux États-Unis. Le tableau ci-dessous montre que l’indice de valeur canadien (ligne foncée) a surpassé de façon significative l’indice de croissance, avec une hausse de 41,8 % au cours de la dernière année, comparativement à seulement 19,5 % pour l’indice de croissance. Bien qu’il s’agisse toujours d’un rendement solide, le gain de croissance est inférieur de la moitié de celui de la valeur.

Comme aux États-Unis, la divergence a commencé à la fin d’octobre et s’est considérablement accentuée depuis. Contrairement aux États-Unis, il ne s’agit pas tant d’une histoire d’IA ou de logiciels. Plutôt, l’allocation importante de la valeur aux services financiers (54,9 %) a été le principal facteur favorable. L’énergie représente le deuxième plus grand poids en valeur, à 24,2 %, et a contribué à de bons rendements depuis le début de l’année. Bien que les sociétés minières aurifères aient contribué à la croissance de l’indice, un penchant pour les technologies et les produits industriels a eu un impact négatif. Ce qui a particulièrement été remarqué, c’est que l’indice de croissance canadien avait une exposition de 13% à Shopify, ce qui a amplifié l’impact négatif de la sous-performance du secteur technologique. La volatilité quotidienne plus élevée de la croissance n’a fait qu’aggraver la situation.

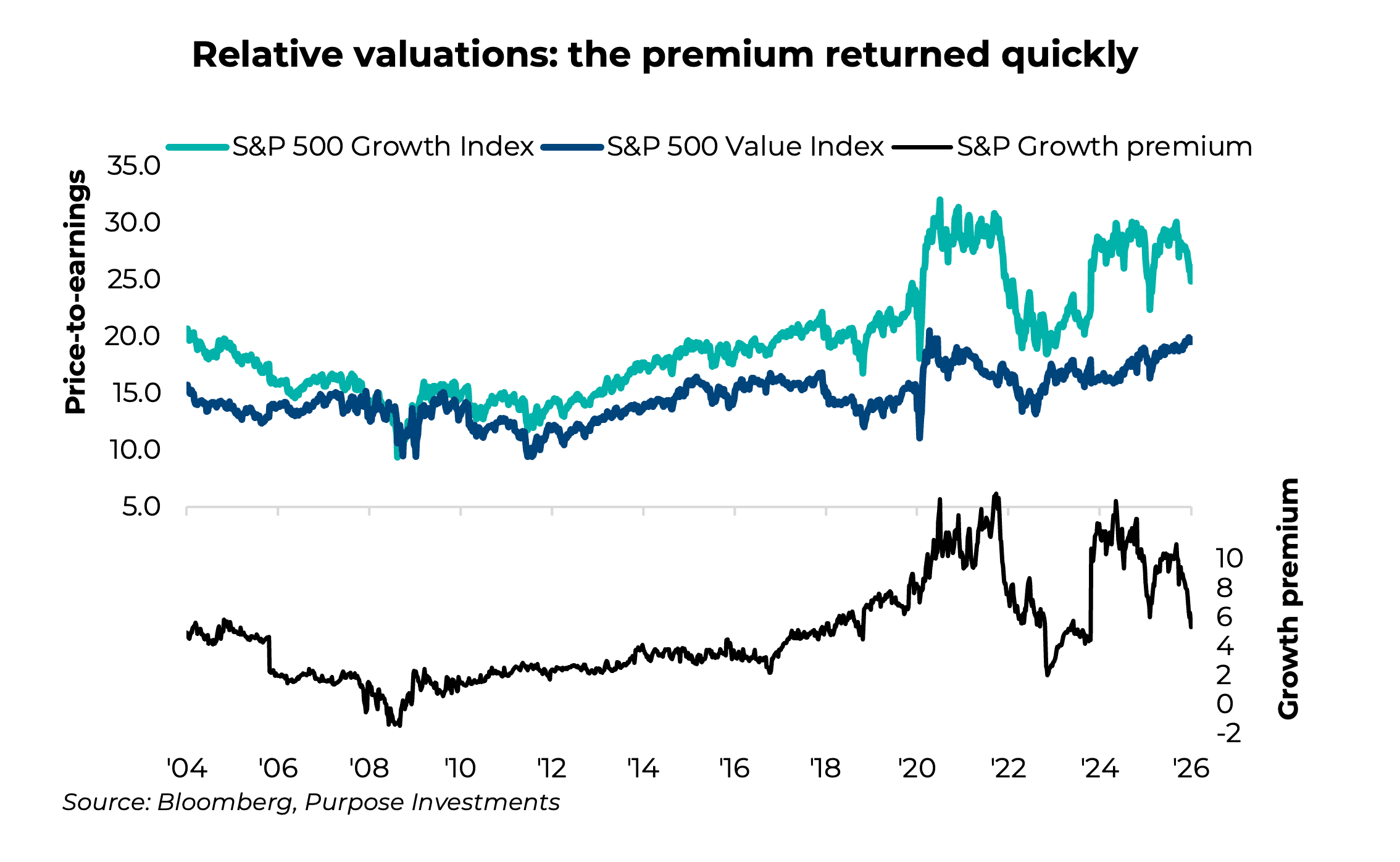

Valorisations – Bien que la valeur ait été gagnante, nous sommes conscients que les précédentes périodes de surperformance se sont rapidement inversées. Ci-dessous, nous avons tracé la prime de valorisation historique de la croissance par rapport à la valeur. Alors que l’indice S&P 500 Growth se négocie actuellement à une prime significative par rapport à l’indice S&P 500 Value, oscillant autour d’une prime de 5 à 6 points. Cet écart demeure élevé par rapport aux normes historiques.

Il est toutefois à noter que l’écart a diminué de moitié depuis la fin d’octobre. La valeur a généré un rendement relatif élevé, et nous croyons qu’il y a encore de la marge de manœuvre, car les fondamentaux continuent de soutenir cette tendance. Cela dit, nous restons vigilants. L’expérience de la fin de 2022 nous rappelle que la rotation de la croissance à la valeur peut s’inverser brusquement : la prime a rapidement rebondi à mesure que la croissance des mégacapitalisations a réaffirmé son leadership. Notre approche consiste à continuer de surfer sur la vague actuelle de surperformance de la valeur tout en surveillant de près l’écart pour déceler des signes d’inflexion.

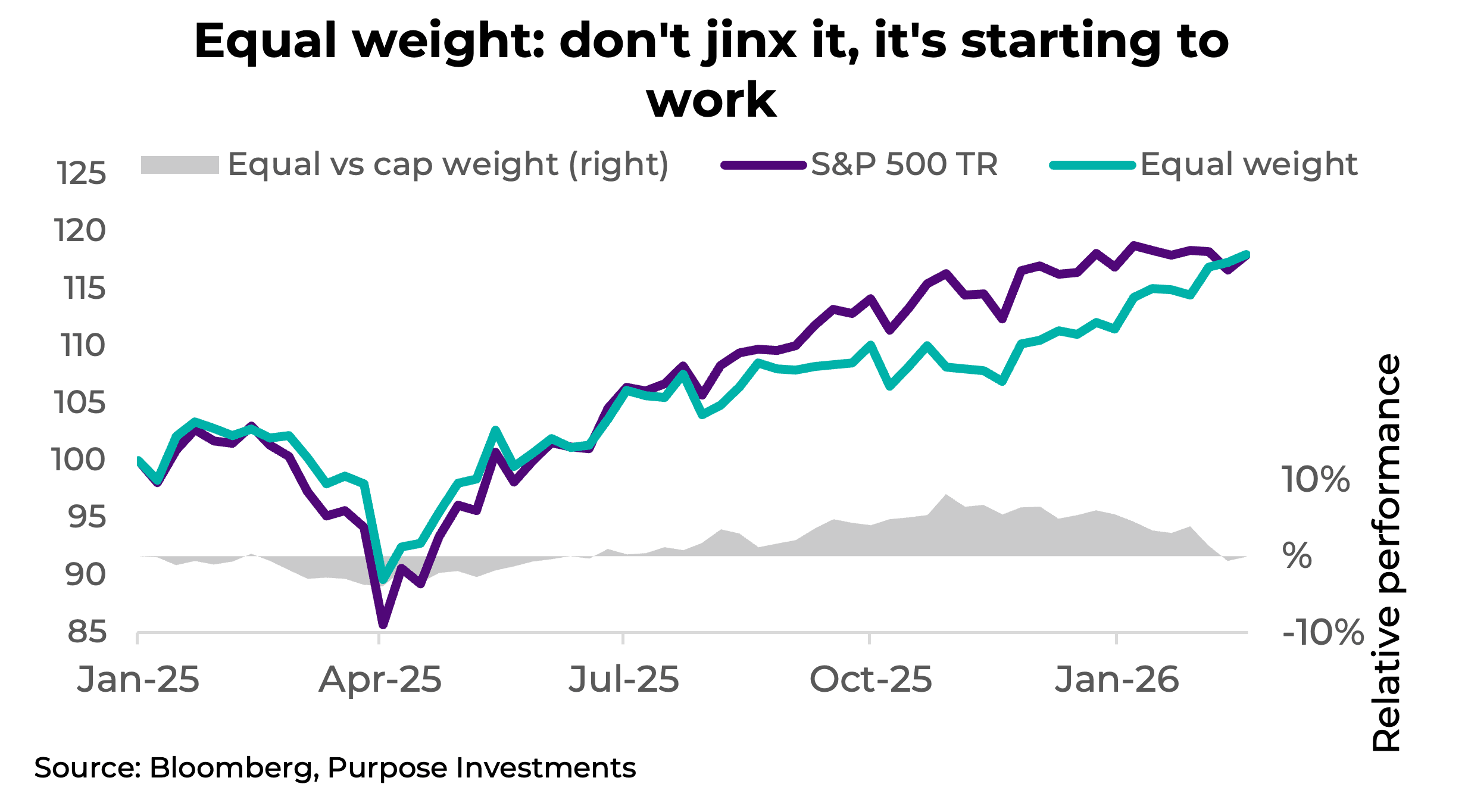

La pondération égale demeure un véhicule de choix – Outre les FNB à facteur de pondération directe, l’une des façons de jouer la dynamique valeur / croissance, du moins aux États-Unis, consiste à ajouter une exposition équipondérée plutôt qu’une exposition au S&P 500 à pondération en fonction de la capitalisation boursière. L’indice à pondération égale a une orientation beaucoup plus axée sur la valeur que son équivalent à pondération en fonction de la capitalisation, grâce en grande partie à une exposition technologique plus faible et à une exposition beaucoup plus importante aux services financiers.

Nous avons toujours préconisé une exposition en pondération égale, ce qui nous a nui lorsque le secteur technologique a connu une forte croissance. Après sa récente surperformance, maintenant de 5,6 % depuis le début de l’année, la pondération égale est à égalité avec la pondération en fonction de la capitalisation boursière depuis le début de 2025. L’écart de valorisation s’est réduit d’un tiers, passant de 5,3 points à la fin d’octobre à seulement 3,4 points. Il est encore historiquement élevé, mais proche des niveaux les plus bas observés au cours des trois dernières années.

Ce que nous avons constaté, c’est une diversification constante par rapport aux technologies existantes. Étant donné que le secteur technologique représente près du tiers de l’indice pondéré en fonction de la capitalisation, lorsque ce secteur est en pleine effervescence, la pondération en fonction de la capitalisation l’emportera toujours. À plus long terme, historiquement, c’est plus ou moins 50-50 50-50; l’indice équipondéré a surperformé au cours de 18 des 36 dernières années. En 2000, la pondération égale a surpassé l’indice S&P 500 de 18 %. La durée de cette situation dépendra de la façon dont le commerce de l’IA évoluera.

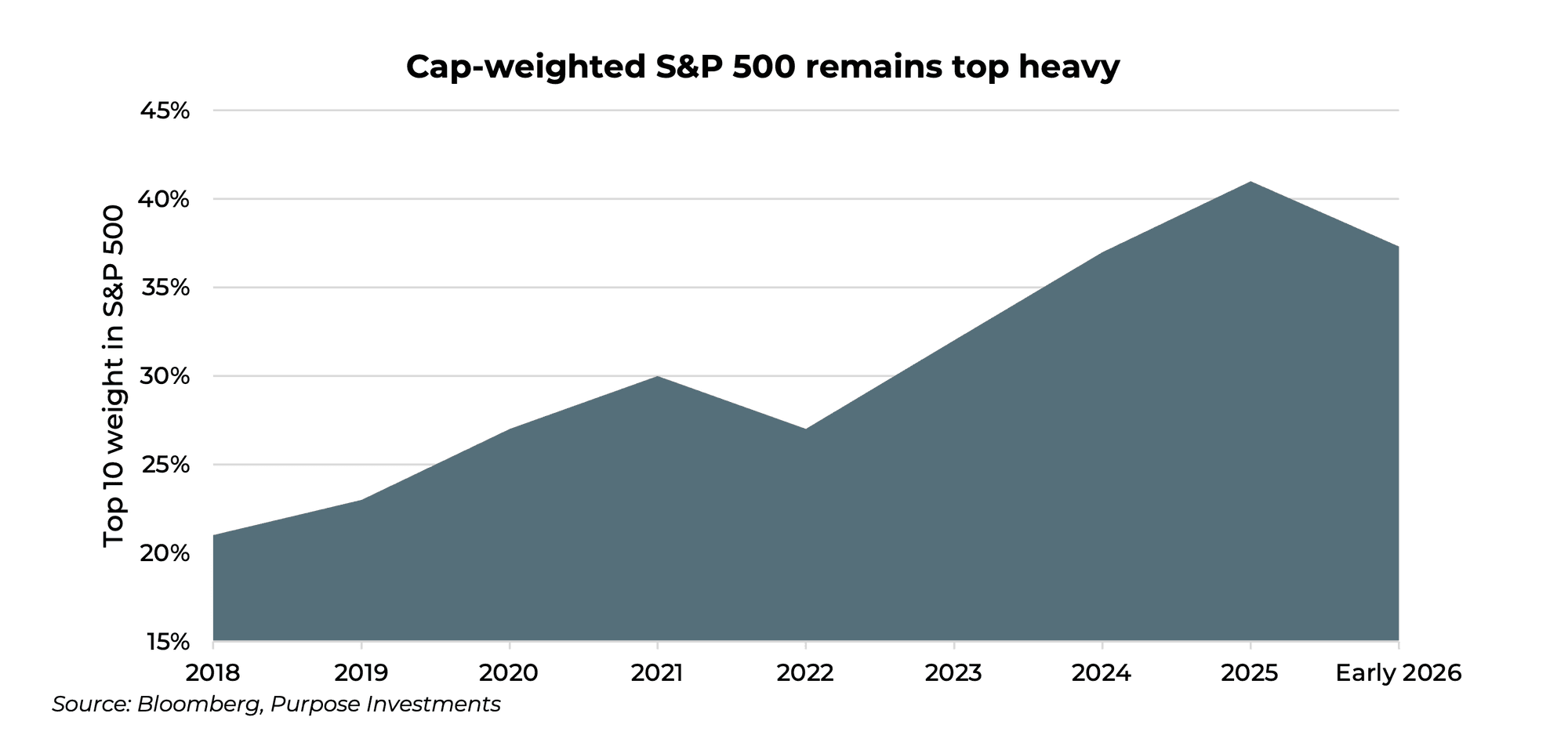

Outre les valorisations, l’autre raison principale pour laquelle nous continuons de privilégier une exposition équipondérée est le risque de concentration réduit. L’indice S&P 500 demeure très concentré en tête. Bien que les sommets de 41 % soient dépassés, le poids actuel des 10 premières valeurs dans le S&P 500 demeure élevé, à 37 %. Si les sociétés à très grande capitalisation trébuchent, l’indice pondéré en fonction de la capitalisation boursière sera fortement ébranlé.

Nous pensons qu’il y a encore des rebondissements à prévoir dans cette rotation à la recherche de collier d’immunité. Les bénéfices semblent excessifs pour de nombreuses actions cycliques, mais nous sommes dans un environnement qui devrait être constructif pour les actions cycliques plus profondes, et nous nous attendons à ce que la croissance des bénéfices résolve ce qui semble être des valorisations élevées.

Le commerce de HALO a fonctionné. Nous sommes toujours d’accord et pensons qu’il y a encore de la place pour progresser, alors que les investisseurs continuent de faire pivoter leur capital hors des actions technologiques et des actions liées à l’IA à forte croissance. Investir dans ces actions de la « vieille économie » est la nouvelle stratégie de momentum. Cela continuera de fonctionner jusqu’à ce que ça ne fonctionne plus, mais en attendant, il y a quelque chose de rafraîchissant à posséder des entreprises solides qui ne nécessitent pas de prédictions technologiques audacieuses bien au-delà des compétences de la plupart des investisseurs. Parfois, l’ennui est une bonne chose.

Ou, pour le dire autrement, pour les fans de Survivor, HALO pourrait être le collier d’immunité de votre portefeuille. Cela ne durera pas éternellement, mais pendant que le reste du marché cherche à savoir qui l’IA élimine de l’île, vous êtes dans des entreprises qui génèrent de véritables flux de trésorerie et les versent aux actionnaires. Ce n’est pas une coïncidence si la résurgence des actions HALO est allée de pair avec une demande renouvelée pour les stratégies de dividendes. Les actifs corporels et les revenus stables ont tendance à aller de pair.

Qu’est-ce qui alimente l’amélioration de l’économie?

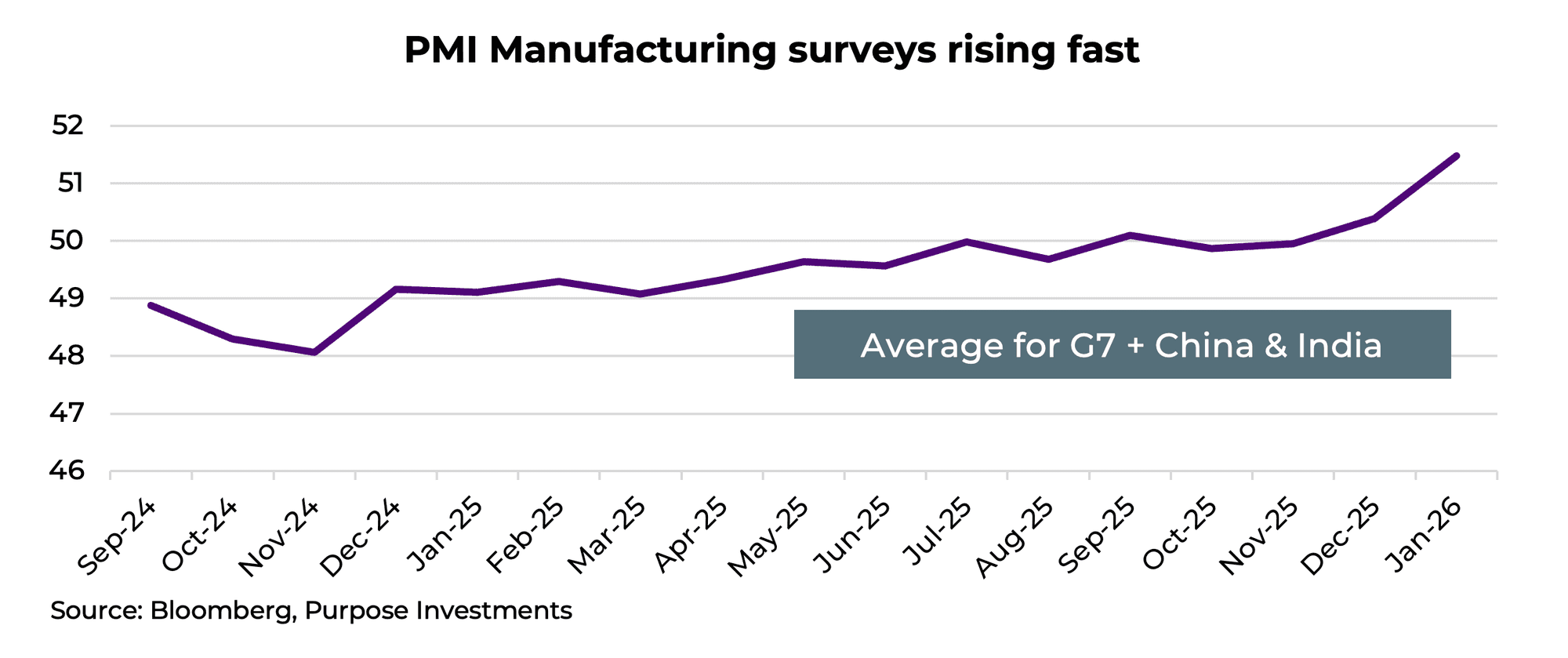

Comme nous l’avons mentionné, l’un des facteurs favorables aux marchés au second semestre de l’année dernière a été le raffermissement de l’activité économique, ce qui a fait taire toute rumeur de risque de récession à court terme. Cela a aidé les marchés à afficher ces excellents gains. De façon impressionnante, cette tendance économique à l’amélioration s’est encore accentuée en 2026. Le secteur manufacturier, l’une des composantes les plus cycliques de l’économie globale, apporte son aide. Les tendances des enquêtes PMI sur le secteur manufacturier à l’échelle mondiale se sont améliorées récemment, et cette amélioration s’est accélérée le mois dernier, y compris aux États-Unis, où l’on a enregistré une forte augmentation des nouvelles commandes.

Il s’agit de données d’enquête, ce qui est toujours bon à noter. L’enquête PMI demande simplement aux gestionnaires des achats quelles sont leurs intentions pour le mois prochain. Heureusement, ces données d’enquête améliorées sont également étayées par une quantité décente de données concrètes. Aux États-Unis, la demande énergétique a augmenté régulièrement au cours des derniers mois, ce qui est souvent un signe d’activité économique croissante dans la production industrielle. De plus, la demande de camionnage a considérablement augmenté. Les volumes ferroviaires de ces conteneurs intermodaux ne se sont pas encore améliorés, mais les volumes portuaires sont à la hausse.

Ces données économiques en amélioration ne sont pas un secret; le marché boursier en est bien conscient. En 2024 et pendant la majeure partie de 2025, le leadership du marché a été assuré par les secteurs de la technologie, des services financiers et des biens de consommation cyclique. Mais depuis la fin de 2025, cette direction a changé. Bien que les secteurs défensifs comme les soins de santé et les biens de consommation de base se portent bien, les secteurs cycliques sont les grandes vedettes. Ces secteurs comprennent l’énergie, les matériaux et l’industrie, qui profitent clairement de l’amélioration des données économiques et d’un certain changement dans les flux de leadership.

Ces données économiques en amélioration pourraient être partiellement alimentées par un certain réapprovisionnement des stocks. Au moment du fiasco tarifaire, il y a environ un an, de nombreuses entreprises ont fait des réserves. Maintenant que ces stocks sont quelque peu épuisés, les commandes augmentent. S’il ne s’agit que d’un réapprovisionnement des stocks, cela pourrait durer quelques trimestres. Si cela indique des améliorations économiques plus générales, cela pourrait durer plus longtemps. Quoi qu’il en soit, les données sont plutôt bonnes et elles aident les cycles économiques.

Le Japon en plein essor

Nous sommes deux mois en 2026, et l’année a été bonne jusqu’à présent. Bien sûr, les États-Unis sont à peu près stables jusqu’à présent, mais le Canada est en hausse de 8%, l’Europe de 6% et le Japon est la vedette, en hausse de 17%. Nous avons une exposition assez importante au Japon – plus que la grande majorité dans l’univers des produits multi-actifs – depuis un certain temps, plus précisément depuis juin 2022. Nous sommes donc bien conscients de cette forte performance, qui pourrait passer inaperçue auprès de la plupart des investisseurs, étant donné que le Japon est généralement sous-pondéré, à notre avis.

Jusqu’à présent cette année, tous les astres se sont alignés pour le Japon. La politique est devenue un facteur positif, augmentant la probabilité de nouvelles mesures de relance économique. Mais nous ne serions pas trop enthousiastes; compter sur les politiciens pour les rendements du marché est rarement une bonne stratégie. Heureusement, un certain nombre de facteurs à plus long terme, voire séculaires, soutiennent les actions japonaises.

Ils sont bon marché – Pas du point de vue de la valorisation après la récente progression du marché boursier. En dollars canadiens, le Nikkei est en hausse de 17% depuis le début de l’année, après avoir progressé de 21%, 16% et 16% au cours des trois dernières années civiles. Cela a fait grimper les valorisations; elles sont maintenant passées de 12x en 2022 à 19x. Cependant, le yen demeure très bon marché, comme peut en témoigner quiconque a passé des vacances au Japon.

Il existe des raisons structurelles à la faiblesse du yen, ce qui met en garde toute banque centrale qui envisage de contrôler la courbe de rendement. Mais avec le retour de l’inflation et la hausse des rendements en conséquence, c’est un élément positif. Et si le yen reste bon marché, il continuera à procurer aux exportateurs japonais un avantage concurrentiel important.

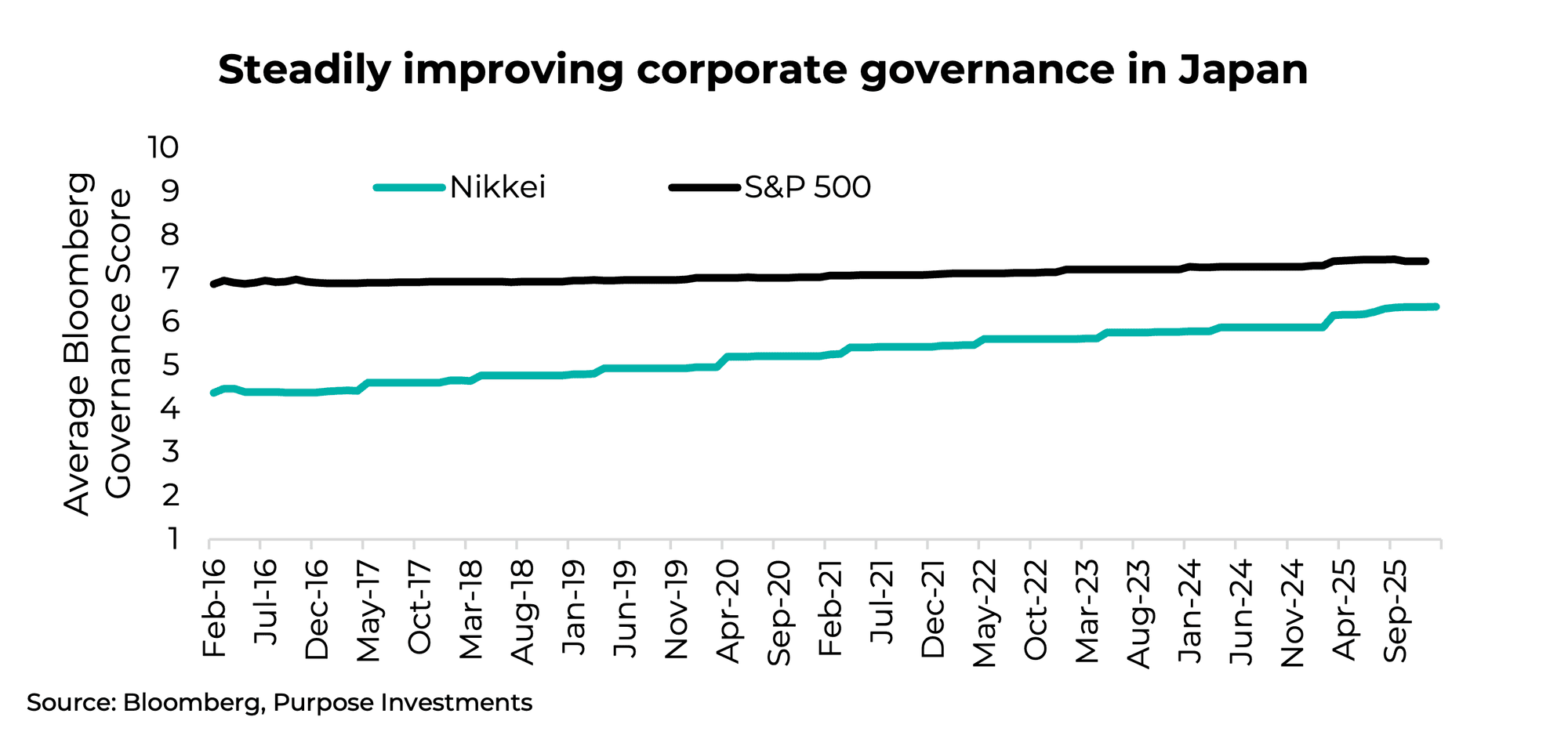

Amélioration de la gouvernance – La philosophie d’entreprise a progressivement évolué au Japon pour être plus favorable aux actionnaires. Les États-Unis demeurent la référence en matière de priorité accordée aux actionnaires, avant les autres parties prenantes, y compris les employés. En généralisant, mais au cours des décennies précédentes, les entreprises japonaises mettaient davantage l’accent sur la stabilité que sur la valeur actionnariale. Cela a entraîné une mobilité de la main-d’œuvre réduite, une augmentation des participations croisées et une accumulation de liquidités plus importante.

Cette situation a progressivement changé au cours des dernières années, en partie en raison des efforts de réglementation, en partie en raison des pressions des actionnaires et en partie en raison de la nécessité de favoriser une plus grande croissance économique. Il est difficile de mesurer cela, mais l’examen du score de gouvernance moyen au fil du temps pour les entreprises du Nikkei et du S&P saisit cette tendance. La gouvernance mesure un certain nombre de facteurs jugés représentatifs des intérêts des actionnaires. L’écart se resserre.

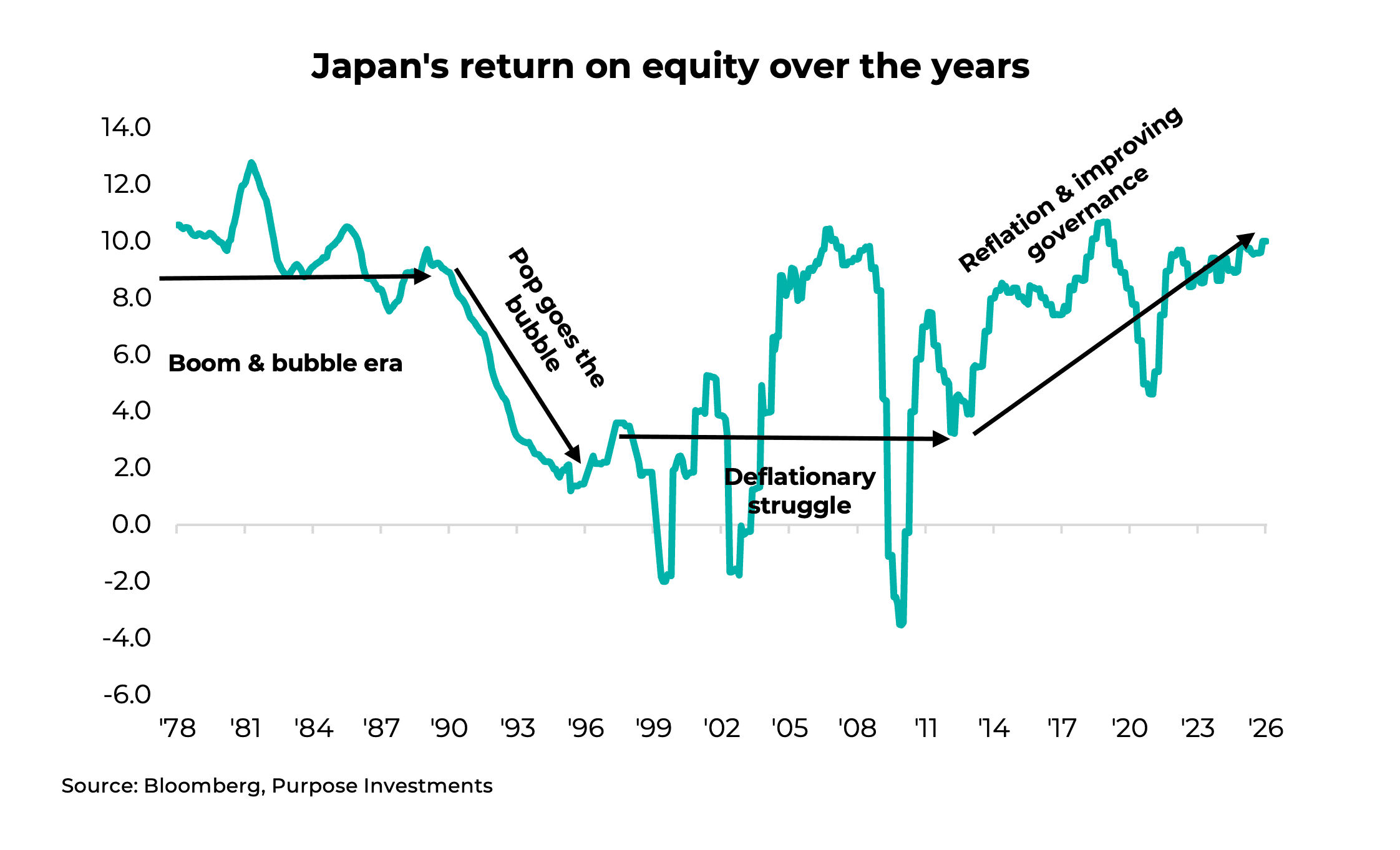

Il existe également d’autres facteurs. La propriété croisée semble en déclin, et les entreprises retournent plus d’argent aux actionnaires. Il s’agit d’un changement séculaire qui est bon pour les marchés. Ci-dessous, nous avons recréé un graphique mesurant le rendement des capitaux propres du Japon depuis la fin des années 1970. Il s’agit d’une tendance séculaire qui pourrait continuer à soutenir les actions.

Nous ne disons pas que tout est facile pour le Japon. Nous sommes certainement un peu survendus à court terme. À plus long terme, il y a une dynamique démographique très difficile et juste un tout petit peu de dette accumulée. C’était du sarcasme; le Japon est la nation développée la plus endettée au monde. Mais ces vents contraires ne sont pas nouveaux, et les vents favorables continuent de s’améliorer. De plus, les investisseurs mondiaux semblent se montrer plus favorables au Japon. Nous restons positifs quant à notre exposition au Japon.

Cycle du marché et positionnement du portefeuille

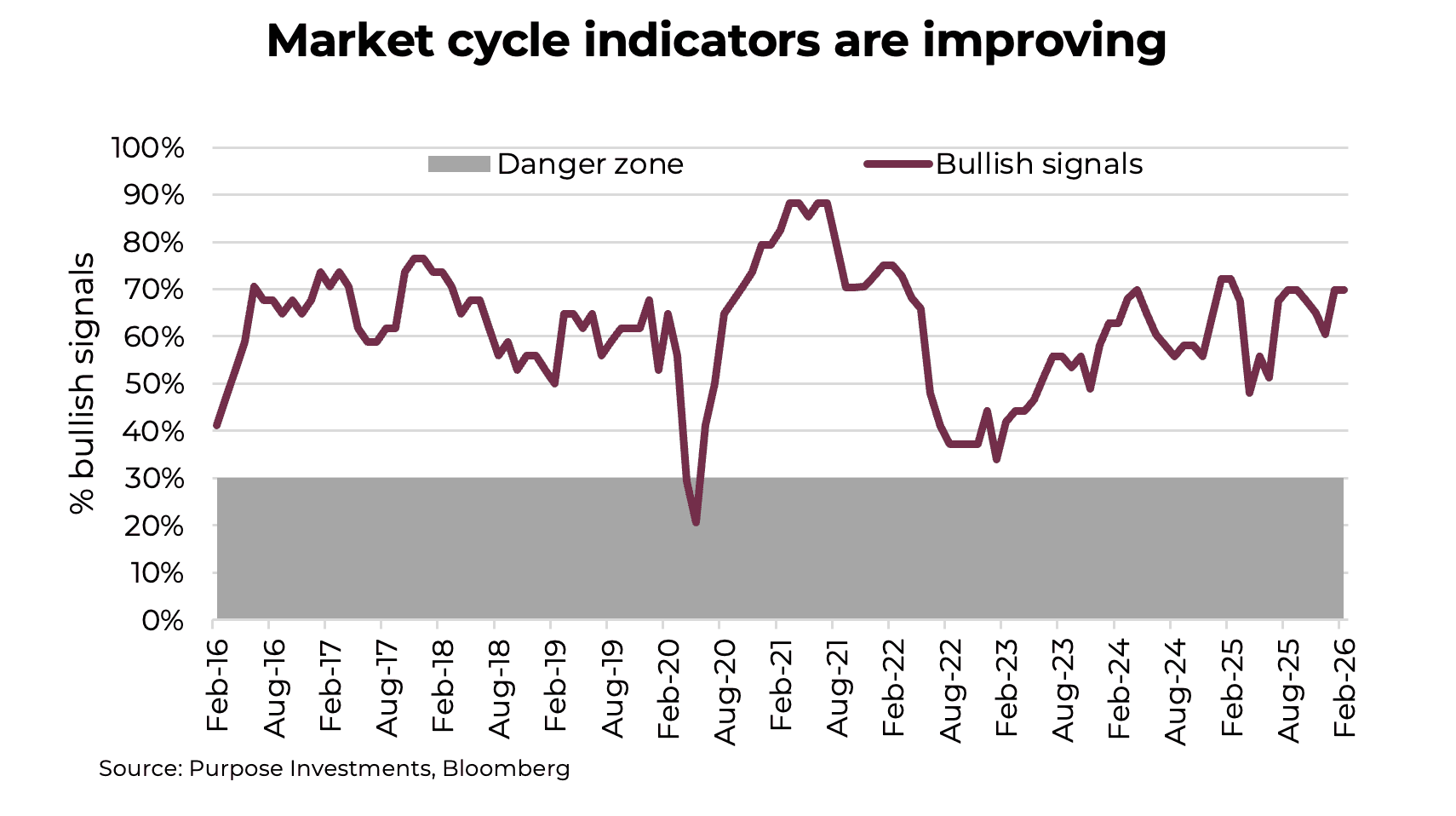

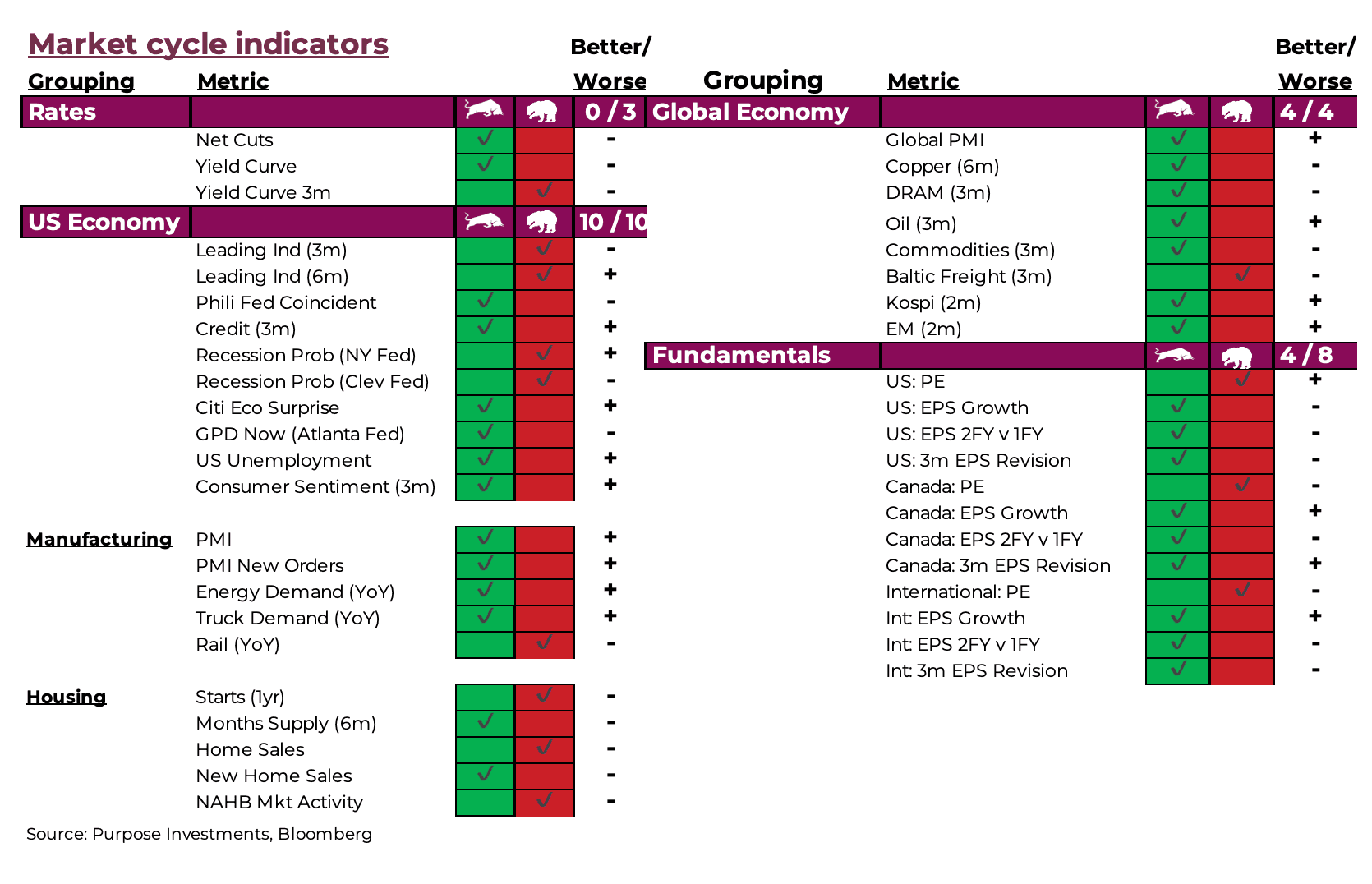

Allons-y. Les données étaient correctes le mois dernier et se sont de nouveau améliorées ce mois-ci. Ce n’est probablement pas une grande surprise si vous avez lu cet Éthos dans l’ordre. Les plus fortes hausses ont été observées dans le secteur manufacturier, les indicateurs PMI étant devenus optimistes après l’enquête encourageante du mois dernier.

Cette bonne nouvelle a été contrebalancée par un certain fléchissement des données sur le logement. Le logement et le secteur manufacturier sont les composantes les plus cycliques de l’économie américaine, au cas où vous vous demanderiez pourquoi ils sont découpés et regroupés dans le tableau ci-dessous. Sur le plan mondial, il y a eu une amélioration alors que le pétrole est devenu haussier.

En fin de compte, un cycle de marché sain est devenu encore plus sain.

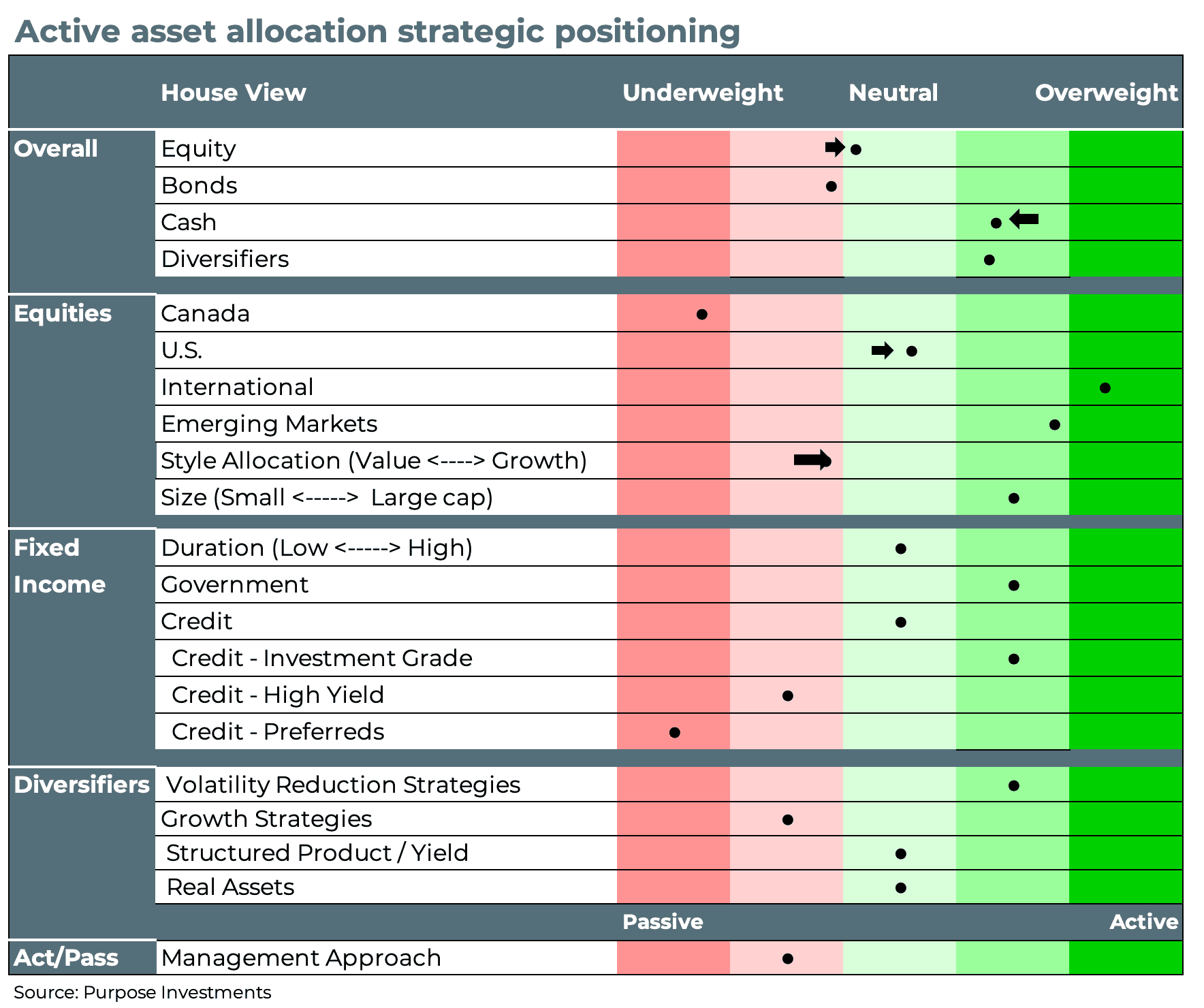

Il peut sembler qu’il y a eu quelques changements, mais ce n’est pas le cas. Après la vente massive des actions de logiciels en raison des craintes liées à l’IA, nous avons ajouté une petite position dans un FNB. Idéalement, il s’agira d’une opération tactique à court terme sur une réaction excessive du marché. Cela a fait grimper un peu nos actions et a légèrement modéré notre surpondération en liquidités. Elle a également légèrement augmenté notre exposition aux actions américaines et a orienté notre exposition stylistique vers une croissance un peu plus forte.

Étant plus défensifs, nous avons maintenu notre préférence pour une pondération égale aux États-Unis, ce qui a très bien fonctionné dernièrement. Avoir plus de liquidités offre des options. Compte tenu du cycle de marché sain, nous continuons de considérer la faiblesse du marché comme une occasion.

Note finale

Disons-le : cette année a bien commencé. Le facteur de dividende se porte bien, les titres cycliques aident le TSX à atteindre de nouveaux sommets, les marchés internationaux sont en plein essor, les données économiques sont meilleures – tout se déroule parfaitement. D’accord, peut-être pas parfait, étant donné que nous avons perdu les deux matchs de hockey pour la médaille d’or et que certaines parties de la technologie sont un peu nulles. Malgré tout, une bonne année 2026 jusqu’à présent.

Nous avons certaines préoccupations concernant des tendances commerciales inhabituelles, l’évolution du marché du travail et le crédit. Mais il y a eu plus de bonnes nouvelles que de mauvaises ces derniers temps.

— Craig Basinger, Derek Benedet, Brett Gustafson et Spencer Morgan

Recevez les dernières informations sur le marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation semblable n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les fonds d’investissement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter. Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou s’y rapportent, ou qui comprennent des mots comme « peut », « pourra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou toute information autre que l’information historique sont assujetties à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les déclarations prospectives. Les énoncés prospectifs ne sont pas des garanties de rendement futur et sont, par nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille considèrent comme raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ni obligation, et cela est expressément décliné, de mettre à jour ou de réviser les ÉPF, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.