À la fin de 2009, la Grèce s’est présentée sur le marché pour vendre des obligations d’État, mais personne ne s’est manifesté pour les acheter. Les problèmes structurels de la zone euro (notamment une monnaie commune, des taux communs de la banque centrale et des régimes fiscaux divergents), qui avaient été exacerbés par la crise financière mondiale et la baisse de la croissance économique, ont tous culminé dans la crise de la dette européenne, qui a duré plusieurs années. Pendant un certain temps, les investisseurs n’avaient pas la certitude de récupérer leur argent investi dans les obligations d’État européennes.

Plus récemment, en octobre 2022, le Royaume-Uni a adopté un budget qui comprenait trop de dépenses et trop de réductions d’impôt, ce qui laissait présager un endettement public manifestement excessif. La confiance dans la livre sterling et les obligations d’État britanniques a chuté de façon spectaculaire. Les obligations d’État britanniques à 10 ans, dont les rendements étaient déjà passés de 2 % à 3,25 % au cours du mois précédent, ont bondi à plus de 4,5 % en quelques jours. L’inflation à l’échelle mondiale était très élevée, ce qui n’a pas aidé.

Mais le Royaume-Uni n’est pas la Grèce. Il possède sa propre monnaie, sa propre banque centrale et est beaucoup plus développé et important sur le plan financier. Plusieurs leviers ont été actionnés et la situation s’est calmée. Mais cela indiquait que la confiance dans les obligations gouvernementales n’est pas totale, même pour les grandes nations développées.

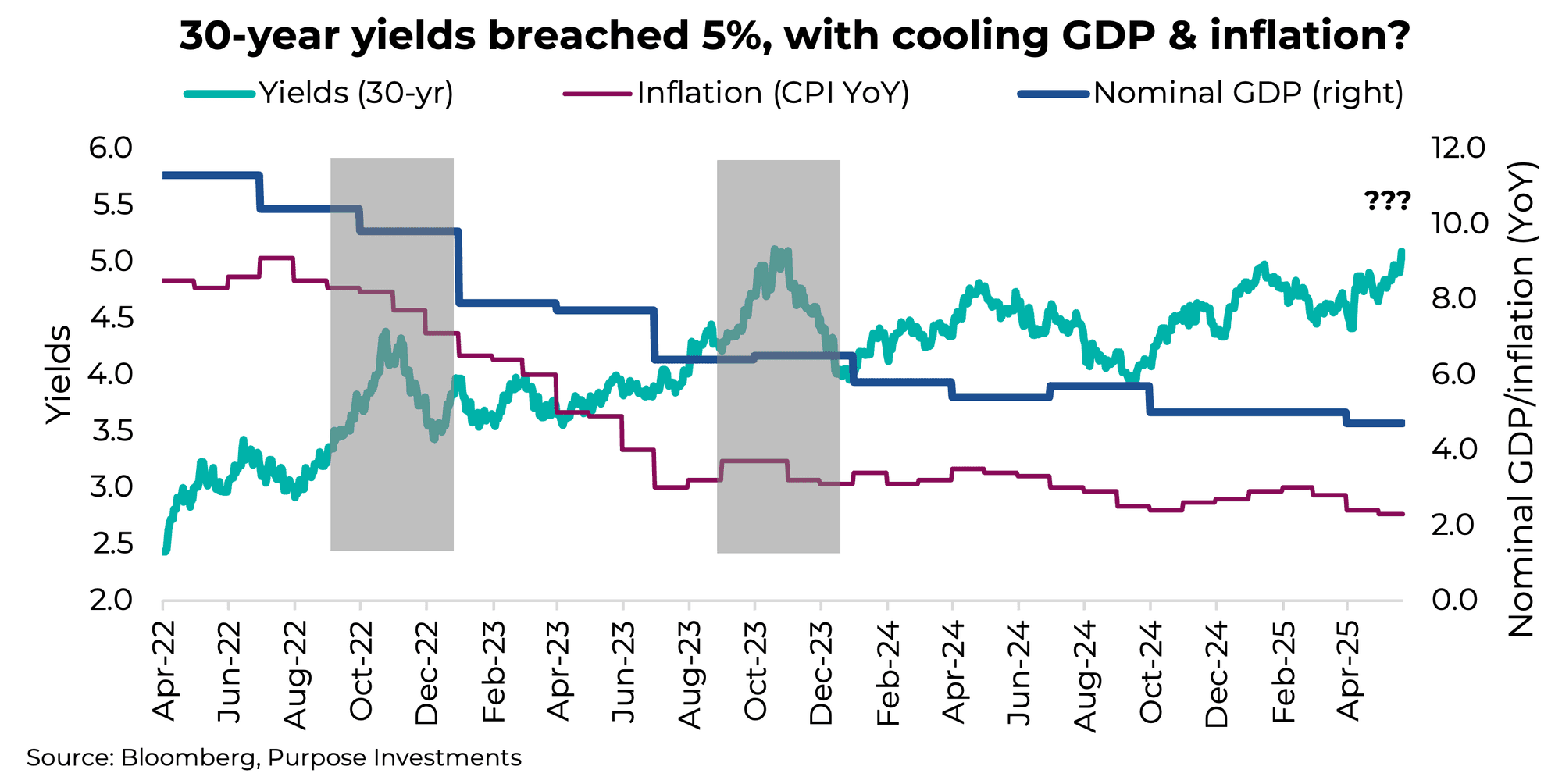

La semaine dernière, le rendement des obligations du Trésor américain à 30 ans a franchi la barre des 5 %. Ce niveau avait été dépassé en 2023 (deuxième case grise dans le graphique ci-dessus), mais c’était à une époque où le PIB nominal progressait à un rythme plutôt soutenu de plus de 6 %. Ou la hausse précédente des rendements à 30 ans s’est produite en 2022 (première case grise ci-dessus), lorsque l’inflation était d’environ 8 % et que l’économie affichait une croissance de plus de 10 %.

Cette récente hausse des rendements à long terme n’est pas attribuable à une flambée de l’inflation ou à une surchauffe de l’économie. Cela semble être motivé par le risque : le risque que le gouvernement américain puisse connaître des difficultés financières, ce qui fait paraître une détention de 30 ans un peu trop longue, ou nécessite un rendement supplémentaire pour prendre ce risque.

Les inquiétudes concernant le budget qui fait son chemin dans les chambres, combinées à des acheteurs internationaux peut-être moins enthousiastes à la suite des revirements de la politique tarifaire, s’ajoutent à la « trame narrative ». Certains articles ont souligné une baisse du ratio de couverture des offres lors d’une vente aux enchères de bons du Trésor à 20 ans. Vraiment? L’obligation à 20 ans est une obligation particulière, et son taux de souscription est passé de 2,63x à 2,46x.

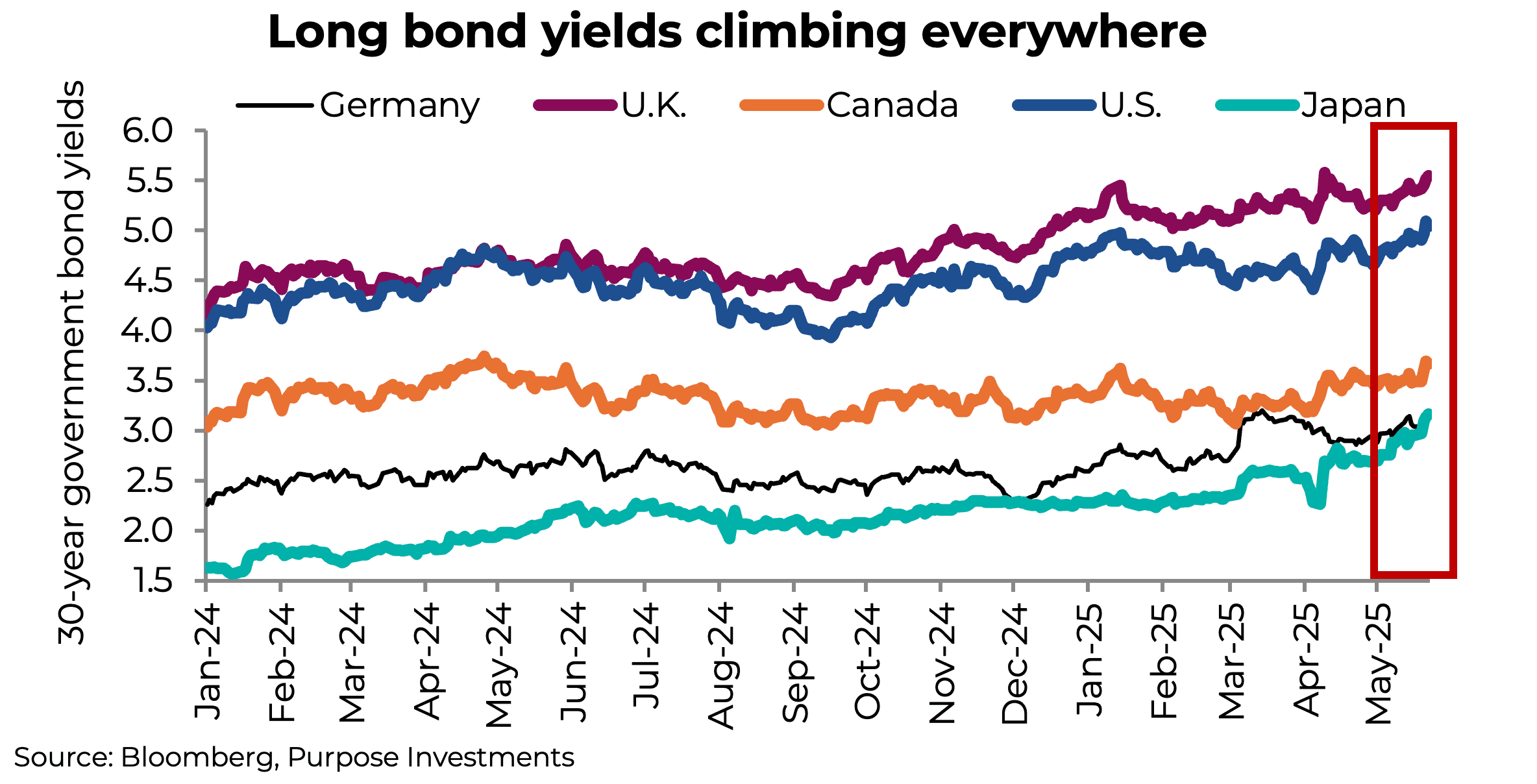

Mais cette hausse des rendements à long terme n’est pas uniquement un phénomène américain. Les obligations à long terme de nombreux pays ont augmenté dernièrement, notamment au Canada, au Royaume-Uni et au Japon. Le Japon, autrefois le pays du rendement nul, commence maintenant à générer des rendements. Est-ce la preuve que la viabilité de la dette est devenue un enjeu mondial en raison des déficits élevés et des niveaux d’endettement importants? Pas si vite.

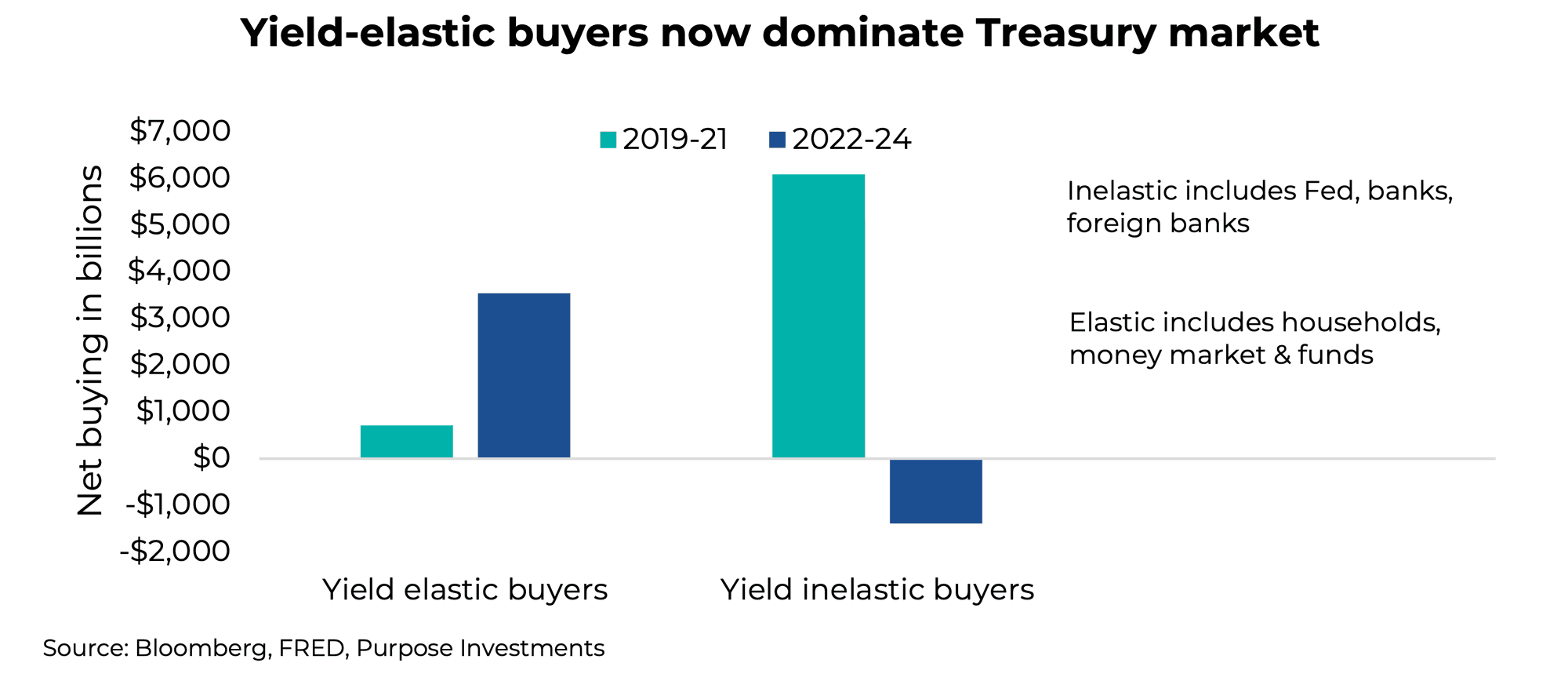

Comme nous en avons discuté l’été dernier, la composition des acheteurs d’obligations a changé au cours de la dernière décennie environ. Dans les années 2010, la majorité des acheteurs d’obligations étaient ce que nous appellerions « insensibles au rendement » ou inélastiques. Aux États-Unis, la Fed mettait en œuvre l’assouplissement quantitatif, achetant des obligations sans jamais se soucier du rendement. Les banques étrangères, surchargées de dollars américains provenant des exportations nettes vers les États-Unis, ont dû les convertir ou les placer dans des bons du Trésor. Les banques nationales disposant de trop de capital, compte tenu de l’abondance d’argent dans le système et d’une demande de prêts insuffisante, placeraient leur argent dans des bons du Trésor pour améliorer leurs ratios de capital. Il s’agissait d’acheteurs d’obligations inélastiques; ils ne se soucient pas du rendement, qu’il soit de 1 % ou de 5 %.

Toutefois, au cours des dernières années, cette cohorte a diminué en taille. La croissance limitée du commerce mondial a entraîné une diminution des achats par les banques étrangères, et on constate également une certaine réticence à détenir autant de réserves bancaires en bons du Trésor. La Fed n’est plus un grand acheteur d’obligations. Les banques nationales ne sont pas non plus très actives en tant qu’acheteurs nets. Le vide a été comblé principalement par les ménages et les fonds du marché monétaire, tous deux motivés par un investisseur type. Les investisseurs, comme vous et moi, sont sensibles au rendement.

Avec des acheteurs sensibles aux rendements aux commandes, cela devrait contribuer à maintenir les rendements dans une fourchette plus stable et plus élevée que dans les années 2010, qui étaient dominées par des acheteurs insensibles aux rendements. Si les rendements baissent, un nombre réduit d’acheteurs devrait limiter l’ampleur de la baisse des rendements. Et si les rendements augmentent, plus d’acheteurs pourraient être incités à faire des achats.

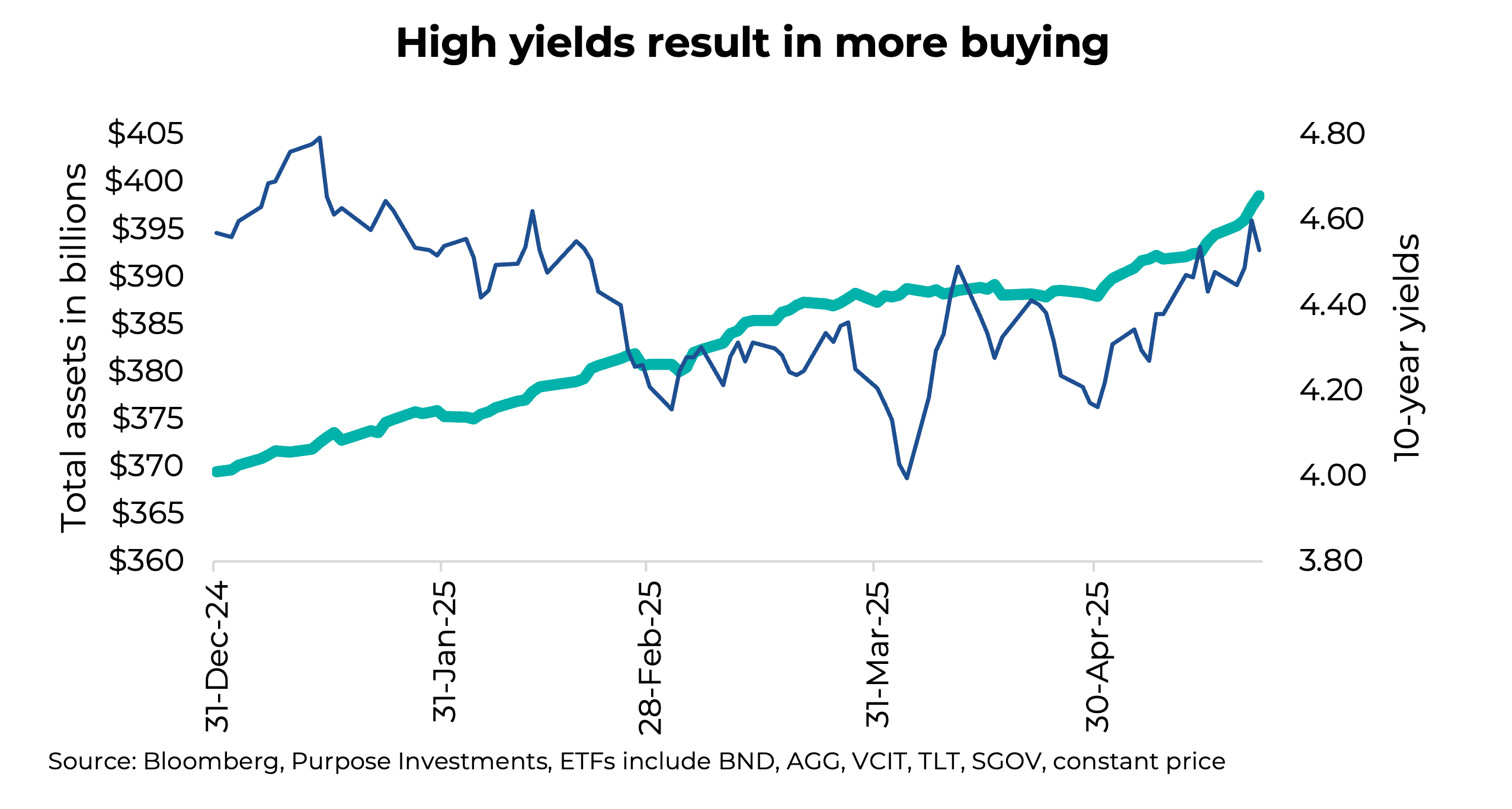

Dans l’ensemble, cela devrait maintenir les rendements dans une fourchette plus stable. Et cette récente hausse des rendements a suscité davantage d’achats. Pour une lecture plus actuelle, le graphique ci-dessous présente l’actif net des cinq plus importants FNB d’obligations américains. Vous remarquerez peut-être l’augmentation au cours des dernières semaines (pente de la ligne turquoise) alors que les rendements ont augmenté, et maintenant les rendements commencent à se refroidir un peu.

À court terme, nous ne négligeons pas l’incidence sur les rendements obligataires si l’inflation ou la croissance économique changeait de direction, ce qui aurait certainement une incidence sur les rendements. Nous sommes également conscients que les États-Unis ont connu des niveaux d’émission plus faibles au cours des derniers mois grâce aux recettes fiscales, et que les émissions (aussi appelées l’offre) augmenteront dans les mois à venir ou si le marché devient plus prudent pour toute autre raison. Toutefois, l’incidence de tout changement dans cette dynamique sur les rendements sera quelque peu atténuée compte tenu de l’élasticité de la demande de rendement par les investisseurs.

À plus long terme, il existe un risque lié à la viabilité de la dette, mais ce risque est probablement atténué aujourd’hui. Un ratio dette-PIB élevé n’entraîne pas nécessairement une crise. Plus important est le contexte de rendement par rapport à la croissance économique. Si les rendements demeurent plus élevés que la croissance pendant une période prolongée, le risque d’une crise est plus important. Aujourd’hui, le PIB nominal des États-Unis croît de 5 à 6 %, ce qui demeure nettement supérieur aux rendements globaux.

Dernières réflexions

Nous ne disons pas que les rendements obligataires ne peuvent pas augmenter à partir d’ici, mais s’ils le font, il est probable que plus d’acheteurs se manifestent. Cela devrait limiter la hausse des rendements à court terme et les maintenir dans une certaine fourchette. Nous croyons que le rythme des déficits américains est élevé compte tenu du faible taux de chômage et de la croissance économique. Mais nous ne sommes pas convaincus que cela entraînera une flambée des rendements dans un avenir rapproché. Et si l’économie commence à se refroidir, nous croyons que les rendements diminueront probablement.

— Craig Basinger est le stratège en chef des marchés chez Purpose Investments

Recevez les plus récentes informations du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas présenté dans le contexte d’une offre de titres qui y sont décrits, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre un titre. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation particulière d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité réglementaire similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés à un placement dans des fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative courante. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations dans ce document sont de nature prospective. Les énoncés prospectifs sont des énoncés de nature prévisionnelle qui dépendent d’événements ou de conditions futurs, qui s’y rapportent ou qui comprennent des termes comme « peut », « fera », « devrait », « pourrait », « s’attend à », « anticipe », « a l’intention de », « planifie », « croit », « estime » ou d’autres expressions semblables. Les énoncés de nature prospective ou qui contiennent autre chose que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, mesures ou événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les énoncés prospectifs ne constituent pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur des hypothèses que Purpose Investments et le gestionnaire de portefeuille estiment raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si les lois en vigueur l’exigent, il n’est pas entrepris, et il est expressément décliné, qu’il existe une intention ou une obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.