La saison des résultats du deuxième trimestre tire à sa fin et, une fois de plus, les sociétés ont obtenu de bons résultats malgré l’incertitude persistante. Avec environ 90 % des sociétés ayant publié leurs résultats, le S&P 500 a affiché un taux de surprise positive de 81 %, ce qui est légèrement supérieur à la plupart des trimestres. Encore plus impressionnant, 70 % des personnes interrogées ont connu une croissance positive, pour un taux de croissance global de 11,4 %.

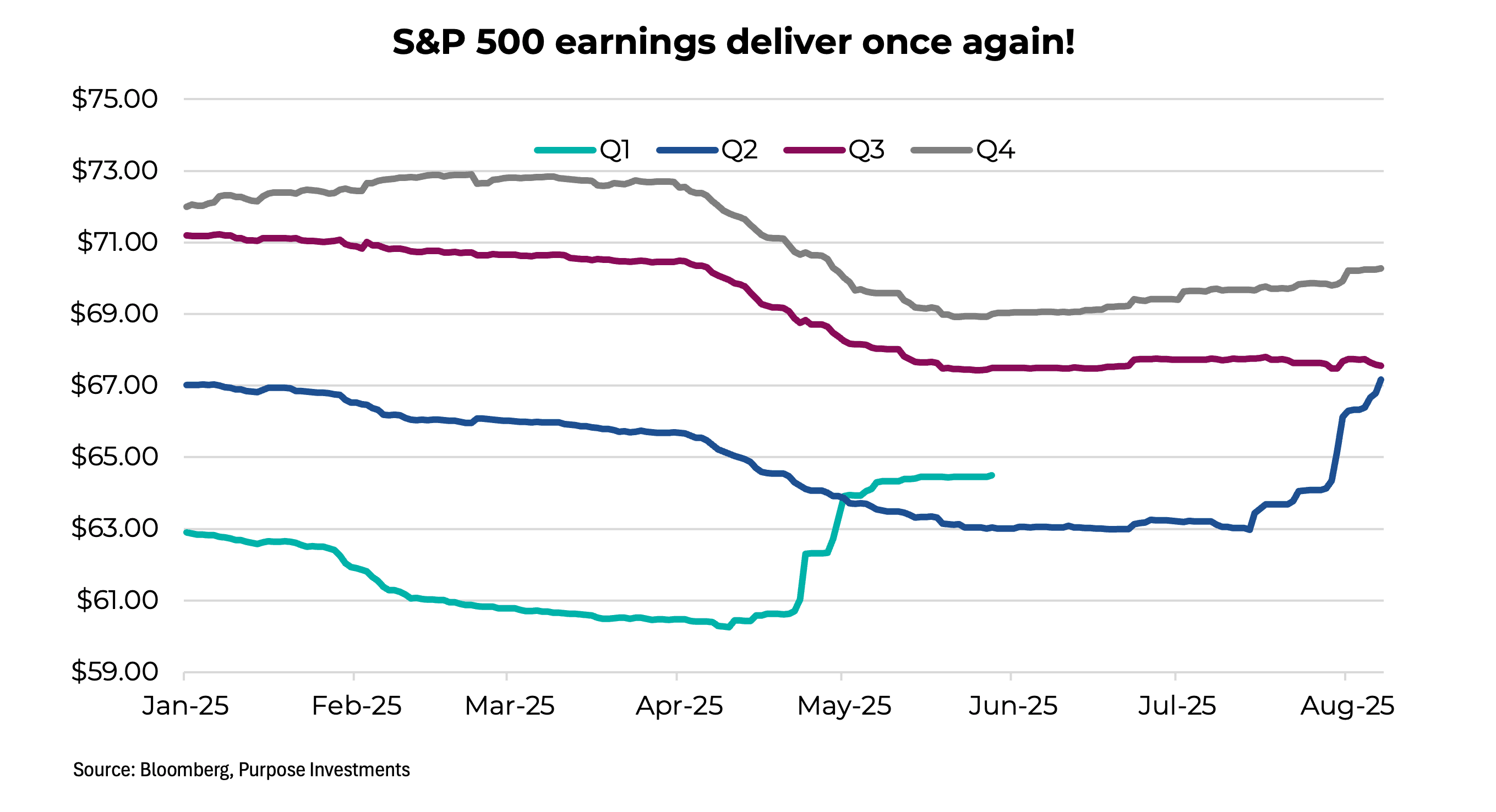

C’était le deuxième trimestre consécutif où les estimations ont été réduites avant la saison des bénéfices et où une forte hausse a été observée lorsque les résultats ont été publiés. Les estimations du T1 ont commencé l’année à 63 $, sont tombées à 60 $, puis ont bondi à 64,50 $ au cours de la saison précédente. Les estimations du T2 ont commencé à 67 $, sont tombées à 63 $, puis sont remontées à 67 $ avec les résultats concrets.

La faiblesse du dollar américain a certainement aidé, tout comme le pouvoir de fixation des prix, étant donné que l’inflation est restée quelque peu élevée. Et même si les tarifs peuvent exercer une certaine pression à la hausse sur les coûts, jusqu’à présent, les vents favorables ont été plus que suffisants pour compenser. La cerise sur le gâteau des résultats du deuxième trimestre a peut-être été l’amélioration des estimations trimestrielles futures, qui ont stoppé leur déclin en juin et sont devenues légèrement positives.

On peut dire sans se tromper, avec le recul, que les analystes du consensus se sont trompés jusqu’à présent. La réduction des estimations pour les T1 et T2, alors que le fiasco tarifaire s’emparait des marchés, était prématurée. Les sociétés ont clairement réussi à gérer l’incertitude, même en accumulant des stocks, et ont réussi à protéger leurs marges bénéficiaires et leurs bénéfices. Le T3 sera-t-il une répétition? Peut-être, bien qu’il soit à noter que la perception des tarifs douaniers et ses répercussions ne font que commencer sérieusement.

Nous devons également reconnaître que les tarifs n’ont pas d’incidence sur un grand nombre d’entreprises. Ils ont peut-être reçu plus d’attention qu’ils n’en méritent. Et cela dépend vraiment d’autres facteurs. Par exemple, la plupart des gens s’entendent pour dire que les tarifs douaniers sont inflationnistes, mais ce n’est pas si simple. Oui, un tarif payé par une société américaine lorsqu’elle importe un intrant ou un produit fini entraînerait une hausse des prix s’il était simplement répercuté sur les prix. Mais une partie de ces coûts peut être assumée par l’exportateur.

Le tarif peut être partiellement absorbé par la réduction des marges. Les consommateurs pourraient acheter moins, ce qui entraînerait une baisse des volumes et plafonnerait les augmentations de prix. Les entreprises peuvent stocker des marchandises avant l’imposition de tarifs douaniers, protégeant ainsi leurs marges plus longtemps que prévu, ou faire preuve de plus de créativité dans l’approvisionnement des biens afin de contourner une partie de l’impact tarifaire. Il y a beaucoup d’éléments en mouvement et, jusqu’à présent, les entreprises ont bien géré la situation.

Une tendance similaire de résultats réels dépassant les estimations à la baisse a également été observée au Canada pour les premier et deuxième trimestres. De plus, les estimations pour les T3 et T4 ont commencé à s’orienter à la hausse. La hausse de la TSX est assez impressionnante; elle a augmenté de 14,4 % jusqu’à présent cette année. Ces estimations devraient donc progresser plus rapidement, car le TSX se négocie maintenant à 16,3x les bénéfices consensuels pour les 12 prochains mois. C’est la valorisation la plus élevée depuis le début de 2021, lorsque les bénéfices étaient encore faibles après la récession due à la Covid.

Est-ce que 16,3x est un peu cher pour un marché confronté à des tarifs douaniers et à un marché immobilier toujours léthargique? Peut-être. Le plus gros problème est peut-être ce qui a mené le TSX à ces nouveaux sommets. Les banques ont bien réussi et sont maintenant historiquement chères, avec seulement 4 % de croissance des bénéfices prévue au cours de la prochaine année. Shopify a contribué pour une bonne part, soit environ 2 % de la hausse de 14,4 % du TSX.

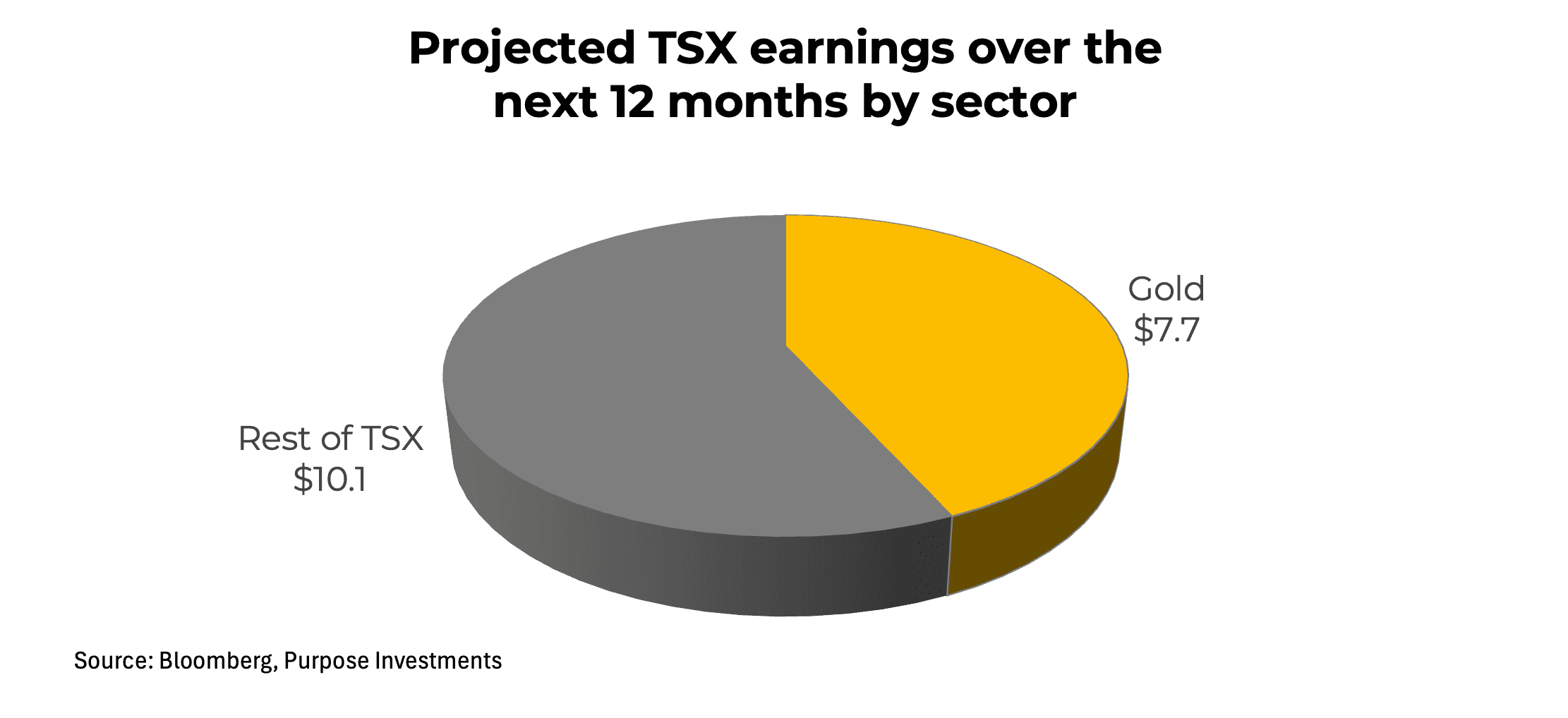

L’autre élément important est celui des actions aurifères. Le secteur des matériaux, qui est maintenant fortement pondéré en or, a contribué à environ un tiers des gains du TSX cette année. Et pour la croissance des bénéfices, les sociétés aurifères devraient augmenter leurs bénéfices de 7,7 milliards de dollar au cours de la prochaine année, tandis que le reste du TSX ne contribuera qu’à hauteur de 10,1 milliards de dollar.

Ne prenez pas cela comme une attitude négative de notre part à l’égard de l’or ou des sociétés aurifères; nous restons positifs à l’égard de l’or pour un certain nombre de raisons. Il s’agit davantage de la TSX. Les gains aurifères, ou en fait tout type de gains très cycliques. Elles affichent généralement un multiple d’évaluation inférieur, même lorsqu’elles sont en croissance, car ces bénéfices peuvent changer de cap rapidement et de façon importante. Le marché paiera davantage pour la stabilité des bénéfices (biens de consommation de base) ou la croissance constante (technologie).

Réflexions finales

Cette saison des résultats a été bonne tant pour l’Amérique que pour le Canada, ce qui a contribué à faire monter les marchés. Rendons à César ce qui appartient à César. Et les estimations prospectives sont en légère hausse.

Mais étant donné la façon dont le consensus a surréagi aux risques de baisse au cours des trimestres précédents, le collectif ignore-t-il maintenant les risques après avoir été échaudé aux T1 et T2? Peut-être. Le problème le plus important pourrait être pour le TSX, étant donné qu’une grande partie de ses gains et de la croissance future prévue de ses bénéfices proviennent de l’or.

Peut-être que l’or est le NVIDIA du Canada. À mesure qu’il évolue, l’indice pourrait en faire autant.

— Craig Basinger est le stratège en chef des marchés chez Investissements Purpose

Recevez les dernières analyses de marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Les renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à une bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés prospectifs ou tout renseignement autre que les renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉPF, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.