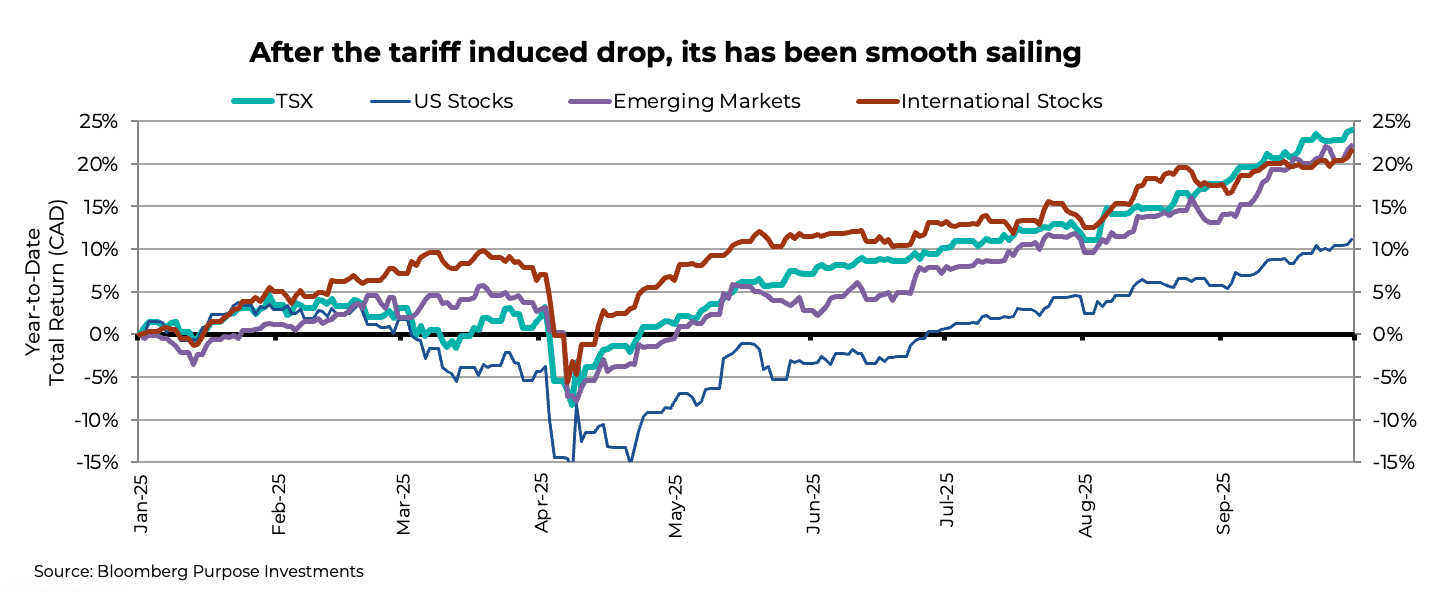

À l’approche du troisième trimestre, comment pourrions-nous résumer 2025 en un mot? Génial. Si vous êtes un indice boursier en hausse de 10 %, vous êtes à la traîne cette année. La TSX du Canada a bondi de 24 %, franchissant le seuil des 30 000. Les actions américaines sont les moins performantes avec +10 % (en dollars canadiens), comparativement à 25 % pour l’Europe, 15 % pour le Japon et 21 % pour les marchés émergents.

Ce marché continue de se défaire des tarifs douaniers, de l’incertitude politique, des préoccupations liées au déficit, de la faiblesse des données économiques et de l’inflation persistante. Les obligations affichent une hausse de l’ordre de 5 %, avec des rendements plus élevés pour celles qui comportent un risque de crédit accru. En un mot? Génial.

Si vous vous demandez comment les marchés continuent de grimper, vous n’êtes pas seul. Il n’y a pas de bonnes nouvelles qui les font grimper, c’est plutôt un mélange de facteurs.

L’inflation n’a pas disparu, mais elle n’a pas beaucoup augmenté non plus. Les données économiques se sont quelque peu affaiblies au deuxième trimestre, mais se sont suffisamment raffermies récemment pour apaiser les inquiétudes concernant la croissance. Les estimations de bénéfices ont suivi une trajectoire similaire : plus faibles au T2, mais révisées à la hausse au T3. En bref, rien de spectaculaire à la hausse ou à la baisse : les choses sont peut-être même ennuyeuses. Les marchés aiment la stabilité.

Bien que les données macroéconomiques fondamentales puissent être ennuyeuses, les manchettes ne le sont certainement pas. Il pourrait y avoir une leçon plus générale pour les investisseurs ici : les changements de politique – qu’il s’agisse des taux d’intérêt, des tarifs douaniers ou des règlements – ont rarement un effet immédiat.

Les ajustements se répercutent progressivement sur l’économie. Pendant ce temps, les marchés réagissent souvent de manière excessive aux premières nouvelles, mais passent ensuite rapidement à autre chose, oubliant peut-être même complètement les nouvelles.

Prenons les tarifs douaniers, par exemple : leur incidence sur les prix et le commerce est de plus en plus prononcée, mais les marchés des actions sont clairement passés à autre chose. Mais, à mesure que les changements de politique se répercutent progressivement sur l’économie et sur les bénéfices, les choses pourraient ne pas rester ennuyeuses longtemps.

Pourquoi nous sommes légèrement défensifs à l’approche du T4 2025

L’une des questions les plus fréquentes que nous posent les clients et les conseillers est la suivante : ce ralliement peut-il se poursuivre? Ce qui s’annonçait comme une année d’investissement difficile a généré de solides gains, non sans quelques embûches en cours de route. Avec un portefeuille 60/40 simple en hausse d’environ 10 à 12 %, il est tout à fait naturel de vouloir adopter une position un peu plus défensive.

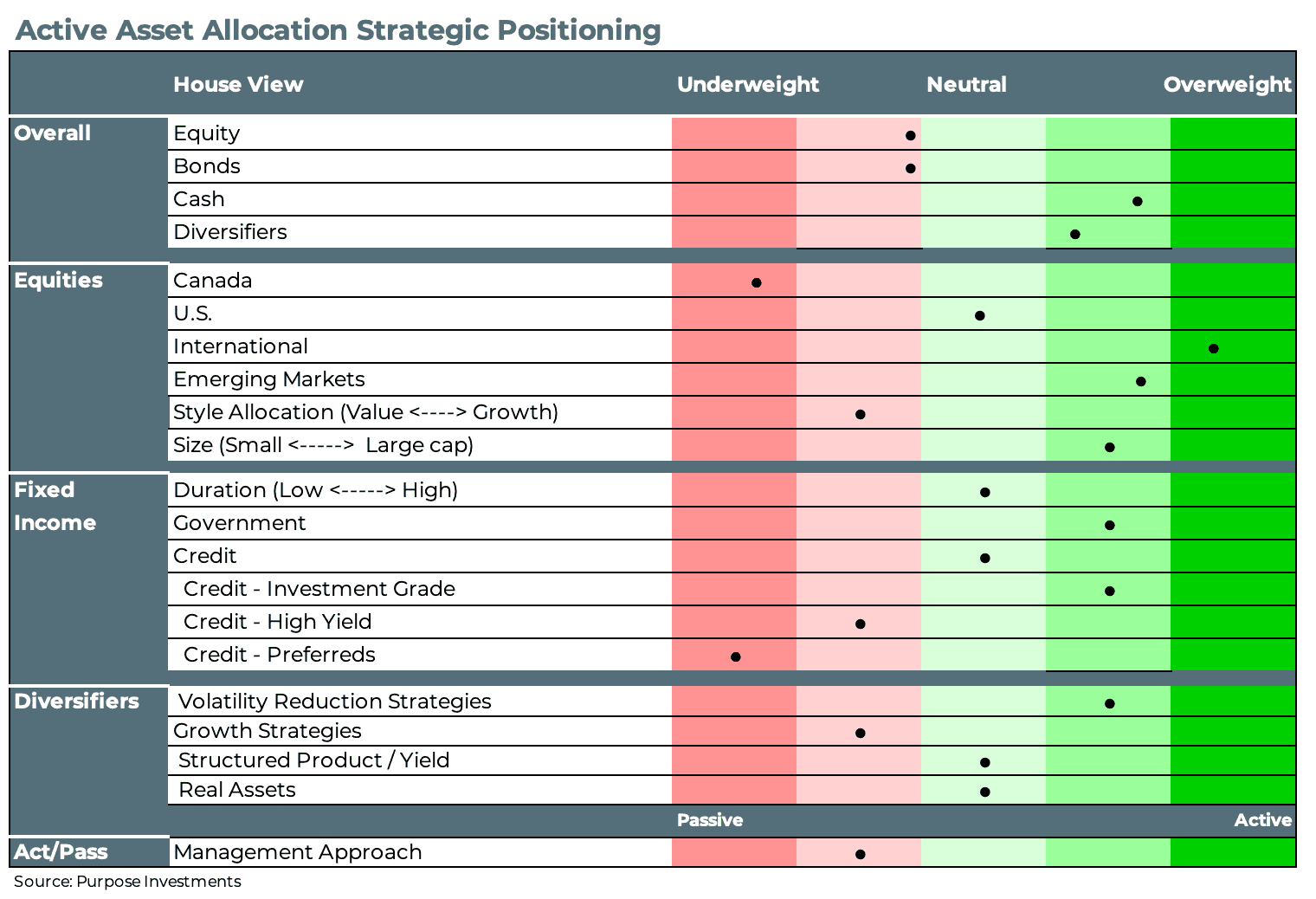

Nous sommes d’accord. À l’approche du quatrième trimestre, nous avons une légère tendance défensive sous la forme d’une légère sous-pondération des actions et des obligations, avec des avoirs accrus en liquidités et en éléments de diversification.

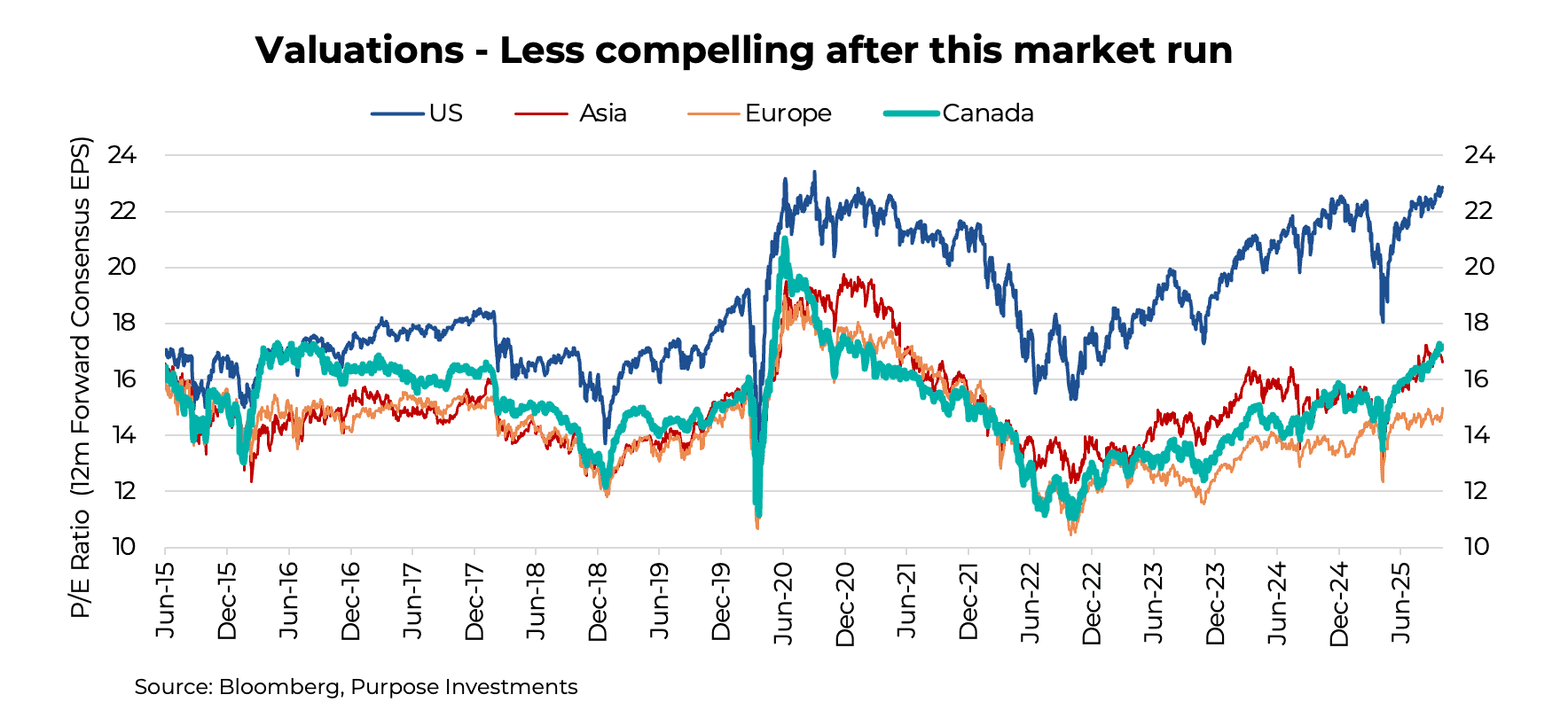

Les valorisations relatives entre les actions et les obligations sont en fait assez proches en ce moment, selon la prime de risque des actions ou notre modèle d’évaluation ajusté de la Fed. Mais aucun n’est vraiment convaincant après la course de cette année.

Nous nous attarderons un peu au marché américain, reconnaissant qu’il a été à la traîne du point de vue du rendement des actions. Le ratio cours/bénéfices de 23x, qui s’est avéré être une limite supérieure pour les valorisations à plusieurs reprises au cours des dernières années. Le TSX canadien, grâce à de solides gains principalement attribuables à l’expansion multiple, n’est plus aussi bon marché qu’avant. Idem pour l’Asie. L’Europe est peut-être la seule à rester du côté le moins cher.

En bref, les valorisations des actions ne sont pas très attrayantes.

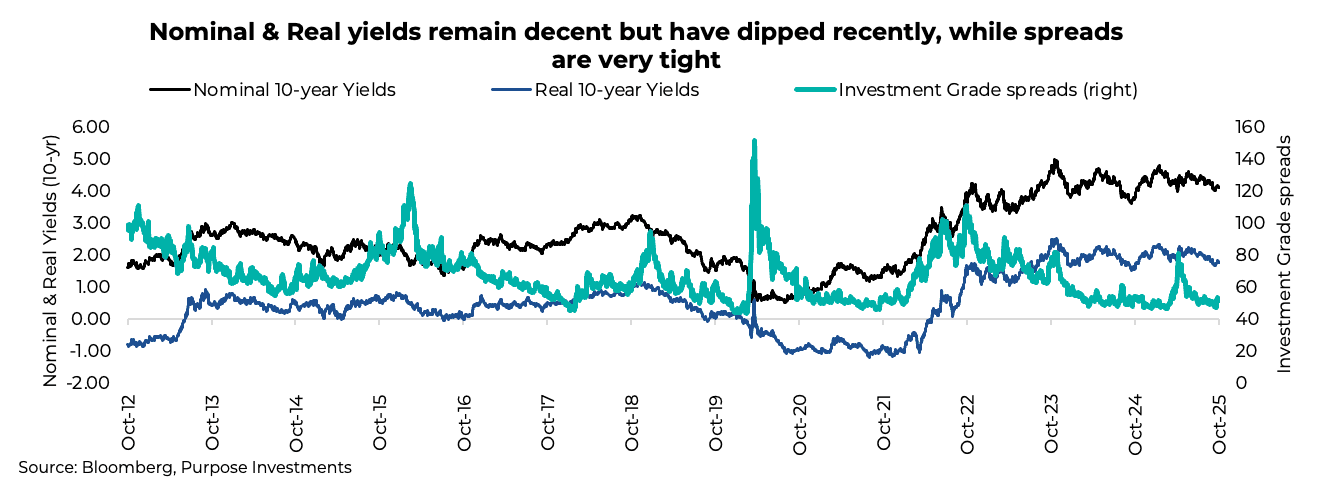

Les obligations aussi. Les rendements obligataires, qu’ils soient fondés sur les bons du Trésor à 10 ans ou les obligations d’État, se sont maintenus dans une fourchette de 4 à 5 % au cours des dernières années (une fourchette inférieure pour les rendements canadiens). À l’heure actuelle, les rendements se situent plus près de l’extrémité inférieure de cette fourchette.

Le rendement réel des bons du Trésor américain à 10 ans se situe à environ 1,8 % : ce n’est pas mal, mais ce n’est pas excellent non plus. Ajoutez à cela des écarts de crédit à des niveaux très bas, et comment tout cela s’additionne-t-il? Nous ne sommes pas négatifs à l’égard des obligations, qui offrent un rendement décent par rapport aux années passées, mais nous ne sommes pas vraiment enthousiastes à leur sujet non plus.

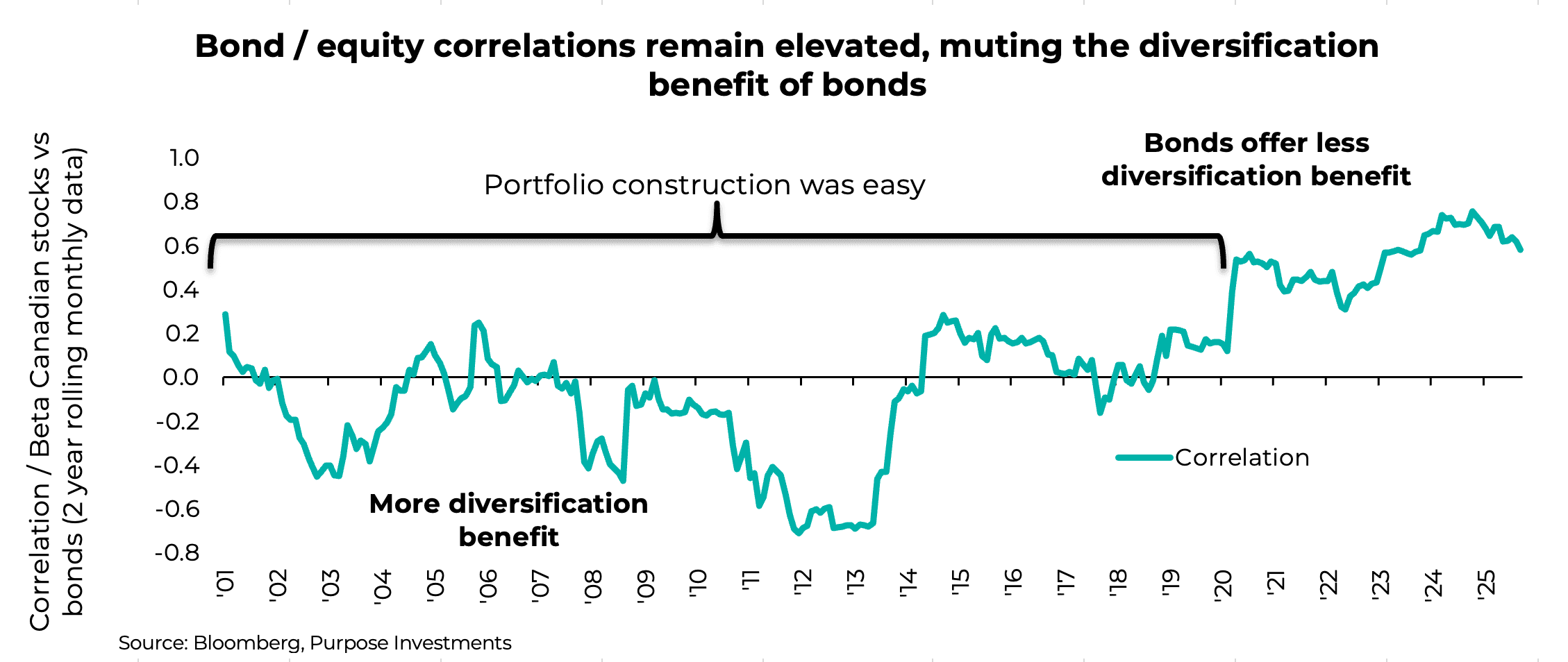

Avec une légère sous-pondération des actions et des obligations, nous plaçons les capitaux excédentaires dans les liquidités et les éléments de diversification. Les éléments de diversification sont particulièrement utiles étant donné que les corrélations entre les obligations et les actions demeurent élevées, ce qui pourrait continuer d’atténuer le rôle de stabilisation du portefeuille que les obligations ont traditionnellement joué. Les liquidités supplémentaires nous donnent la souplesse nécessaire pour être opportunistes en cas de période de faiblesse du marché, peut-être au quatrième trimestre.

Qu’est-ce qui pourrait freiner ce redressement?

Dire que l’avancée de ce marché depuis avril a été résiliente est un euphémisme. Il semble, d’après ce que l’on dit, que la moindre mauvaise nouvelle n’a qu’un impact fugace sur les cours du marché, qui repartent ensuite à la hausse. Cela est attribuable à des données macroéconomiques fondamentales décentes découlant d’une légère amélioration des données économiques, d’une inflation qui ne s’accélère pas et de révisions positives des bénéfices.

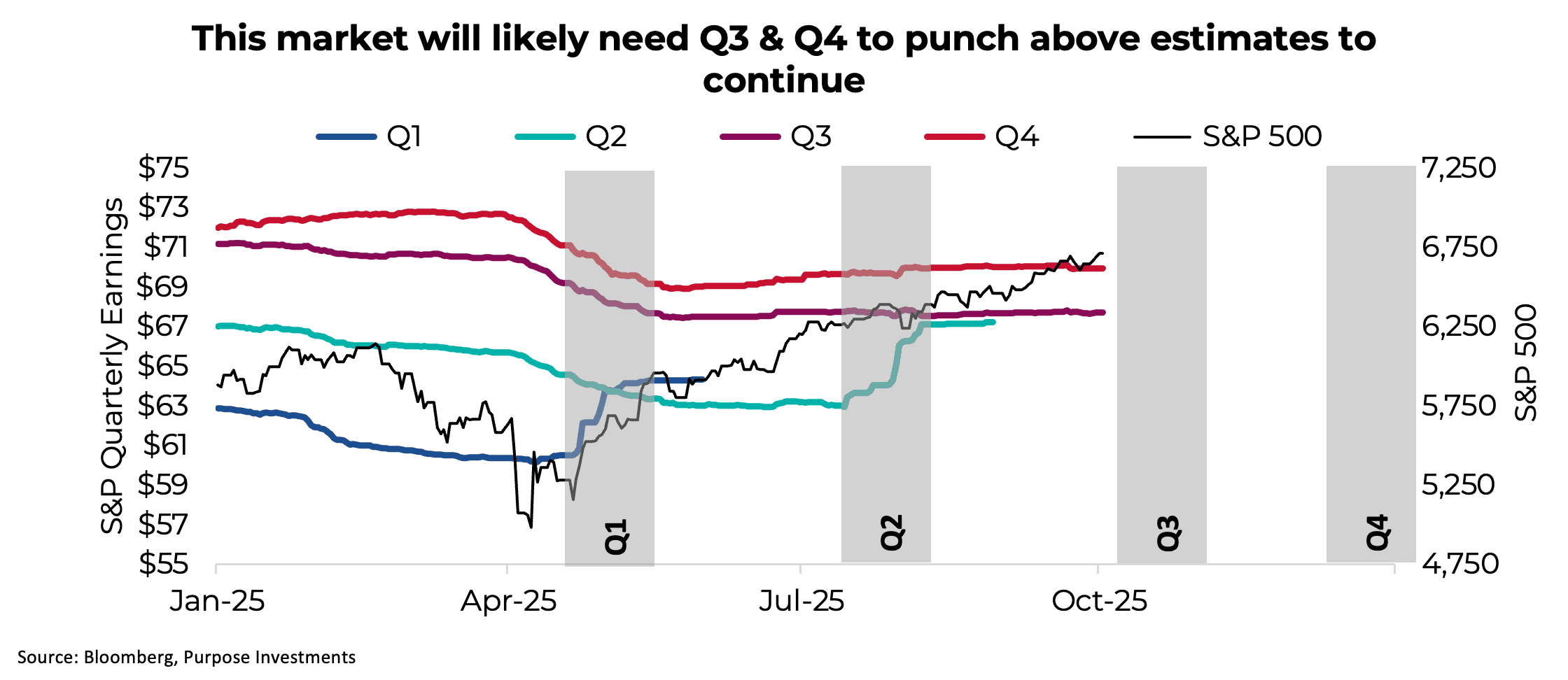

Sauf surprise totale (toujours possible), nous restons principalement axés sur la prochaine saison des bénéfices du troisième trimestre, sur tout signe de surchauffe de l’inflation et sur la question de savoir si la faiblesse des marchés du travail se propage dans les données économiques.

La saison des résultats du troisième trimestre sera intéressante.Le modèle pour les premier et deuxième trimestres a vu les estimations révisées considérablement à la baisse, mais les bénéfices réels ont facilement dépassé la barre inférieure. Encore une fois, cela peut aller dans le sens de cette leçon temporelle pour les investisseurs. L’incertitude et l’incidence des tarifs ont été légères jusqu’à présent, et les sociétés ont bien géré la situation en tirant parti de leviers pour atténuer l’incidence sur le résultat net. Cela se poursuivra-t-il ou ces facteurs commenceront-ils à se manifester au troisième ou au quatrième trimestre, voire plus tard? C’est le risque, car les estimations ont légèrement augmenté pour les prochains trimestres.

Il y a aussi beaucoup de points positifs. La croissance mondiale s’améliore, et un dollar américain plus faible a soutenu de nombreux marchés et secteurs. Mais disons simplement ceci : à mesure que le marché progresse, nous devenons progressivement un peu plus prudents et nous avons une allocation qui offre beaucoup de flexibilité si nous devions faire face à un événement perturbateur. Nous sommes un peu en position défensive, mais avec une exposition suffisante pour en profiter si ce ralliement se poursuit.

Moins de Canada : Gains importants, prudence croissante

Nous sommes moins enthousiastes à l’égard des actions canadiennes à l’approche du quatrième trimestre, en partie grâce à leur succès retentissant au cours des trois trimestres précédents. À 17 fois les bénéfices, les valorisations semblaient exagérées, car la grande majorité des gains cette année proviennent de l’expansion multiple.

Il faut toujours prendre les évaluations de la TSX avec un grain de sel, étant donné la composition de l’indice. Avec environ 40 % des gains provenant du secteur des matériaux, qui est dominé par l’or, nous sommes heureux – compte tenu de notre exposition positive à l’or – mais nous craignons que ces gains ne disparaissent tout aussi rapidement.

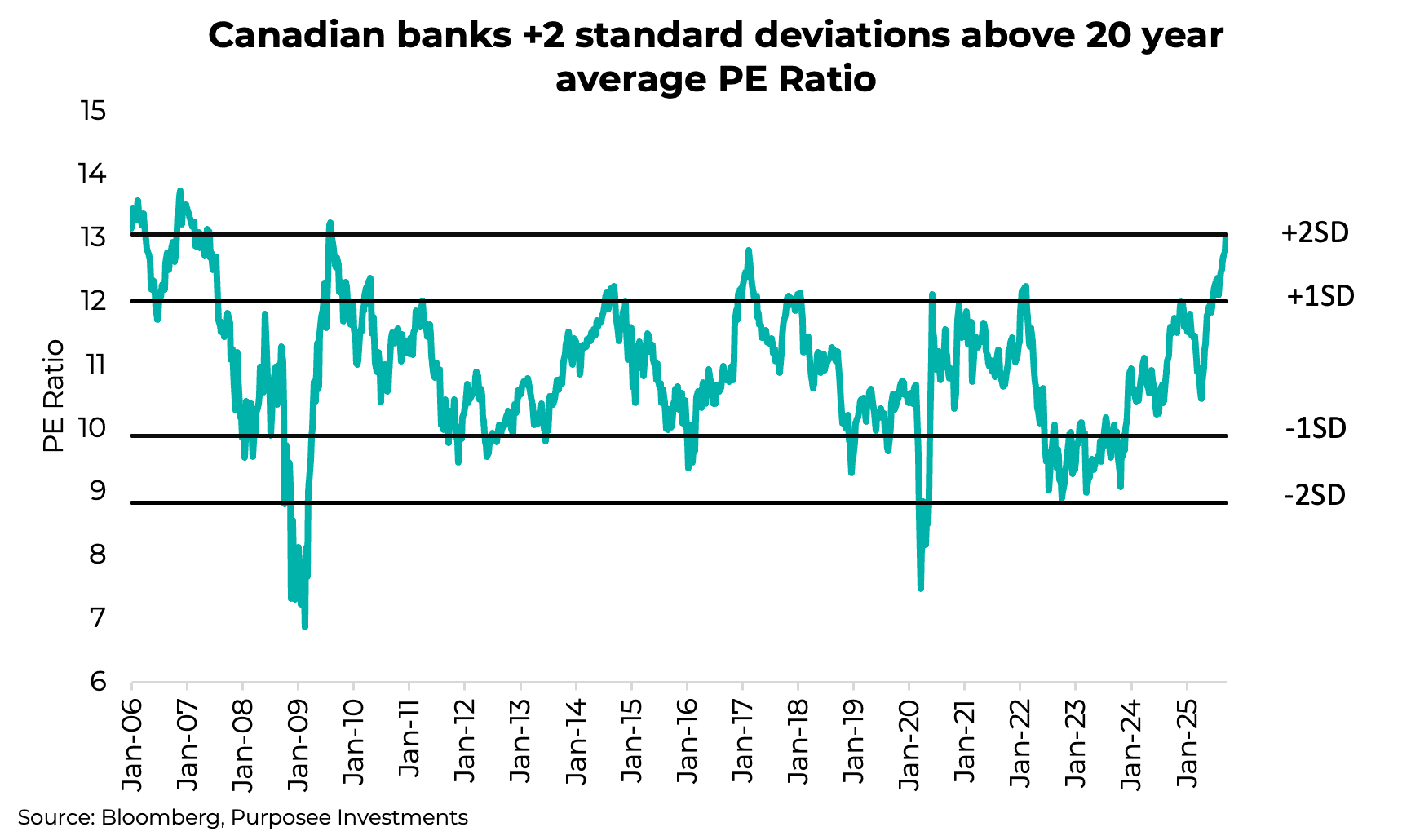

L’or pourrait continuer à monter… mais il est cher. Mais une préoccupation plus importante concerne les banques canadiennes tant appréciées. L’économie canadienne ne se porte pas très bien, après un PIB négatif au deuxième trimestre et des prévisions de croissance quasi nulle au troisième trimestre. Pendant ce temps, les banques, qui sont sensibles à la croissance économique intérieure, se négocient à des valorisations de 2 écarts types au-dessus de la moyenne historique.

Est-ce le moment d’accorder aux banques canadiennes une évaluation supérieure?

Outre l’impulsion de l’exposition à l’or, il s’agit des flux de fonds. Les investisseurs mondiaux semblent se diversifier un peu en dehors de l’Amérique. Le Canada capte une partie de cette demande, aux côtés d’autres marchés internationaux, ce qui a contribué à faire grimper le TSX. Nous croyons que cette tendance se poursuivra, mais qu’elle aura des limites compte tenu des évaluations plus élevées.

Cette dynamique nous rend plus optimistes à l’égard du côté international des actions en général.

Plus international – Réexaminer le Japon

Nous avons une opinion positive sur les actions internationales, notamment l’Europe développée, l’Asie et les marchés émergents. Après 15 ans de domination du marché boursier américain, il ne fait aucun doute que l’Asie et l’Europe semblent être en bonne posture. Mais d’autres facteurs appuient ce point de vue.

La configuration monétaire est un facteur : le dollar américain est toujours surévalué et perd une partie de son statut de monnaie de réserve. L’orientation politique a également changé, les États-Unis adoptant une politique moins favorable aux investisseurs, tandis que de nombreux gouvernements internationaux augmentent les dépenses de croissance budgétaire et s’attaquent à la réglementation.

Nous croyons que cela mènera à un rééquilibrage à plus long terme des portefeuilles mondiaux, ce qui entraînera progressivement une mondialisation des flux de fonds et une réduction de la pondération américaine. Étant donné que la plupart des portefeuilles demeurent très surpondérés en actions américaines, il pourrait s’agir d’une tendance à très long terme.

La réémergence du Japon

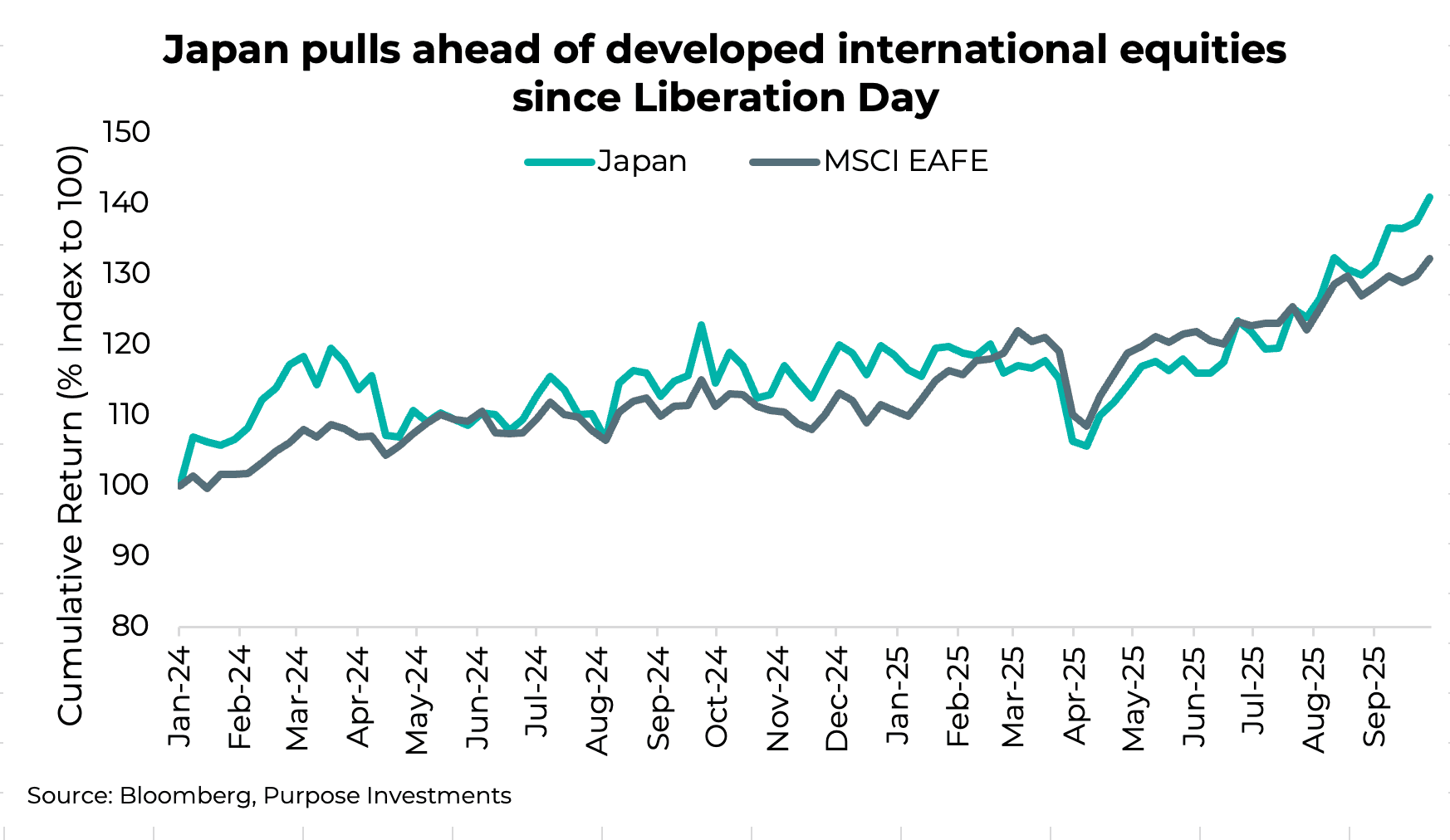

Un marché qui passe souvent inaperçu est celui du Japon. Des décennies après un krach spectaculaire, les marchés japonais sont revenus en force en toute discrétion. Après 34 ans, les marchés japonais ont finalement atteint de nouveaux sommets l’an dernier. Depuis ce temps, le Nikkei a subi deux reculs de plus de 20 % (en devise locale), mais il est maintenant de retour sur la bonne voie.

Depuis le début de l’année, le Nikkei a progressé de 16,7 % en monnaie locale et de 21 % en dollars canadiens. Jusqu’à présent, il a été à la traîne par rapport aux autres marchés internationaux développés cette année, mais cela commence à changer, comme le montre le tableau ci-dessous.

Depuis que le marché a touché le fond après le jour de la Libération, le Nikkei a augmenté de 44 % en dollars, comparativement à environ 30 % pour les indices boursiers internationaux développés et le S&P 500. La majeure partie de cette différence s’est produite au cours des trois derniers mois seulement, alors que les marchés japonais ont progressé de plus de 10 %.

Notre vision optimiste du Japon repose sur quatre piliers clés :

1. Légère appréciation du yen,

2. Reprise de l’économie japonaise,

3. Croissance des bénéfices des sociétés, et

4. Réformes continues de l’entreprise.

Derrière l’achat

Alors, qu’est-ce qui est différent cette fois-ci? Divers facteurs poussent les marchés japonais à la hausse. Comme le dit le vieil adage de tout thriller politique : il suffit de « suivre l’argent ».

Les données de la Bourse de Tokyo montrent que ce n’est pas un seul groupe qui est à l’origine de ce mouvement. Les investisseurs étrangers sont des acheteurs nets constants, les investisseurs de détail nationaux reviennent lentement et les sociétés elles-mêmes interviennent en tant qu’acheteurs nets. Il y a une force d’opposition notable : la Banque du Japon. Ils ont maintenant commencé à dénouer les FNB figurant à leur bilan. À l’heure actuelle, le rythme est plutôt lent, et il leur faudrait plus de 100 ans pour se départir entièrement de tous les FNB. C’est une lutte acharnée, mais compte tenu de la quantité de capitaux internationaux qui affluent, la lutte a été quelque peu inégale.

Devise japonaise

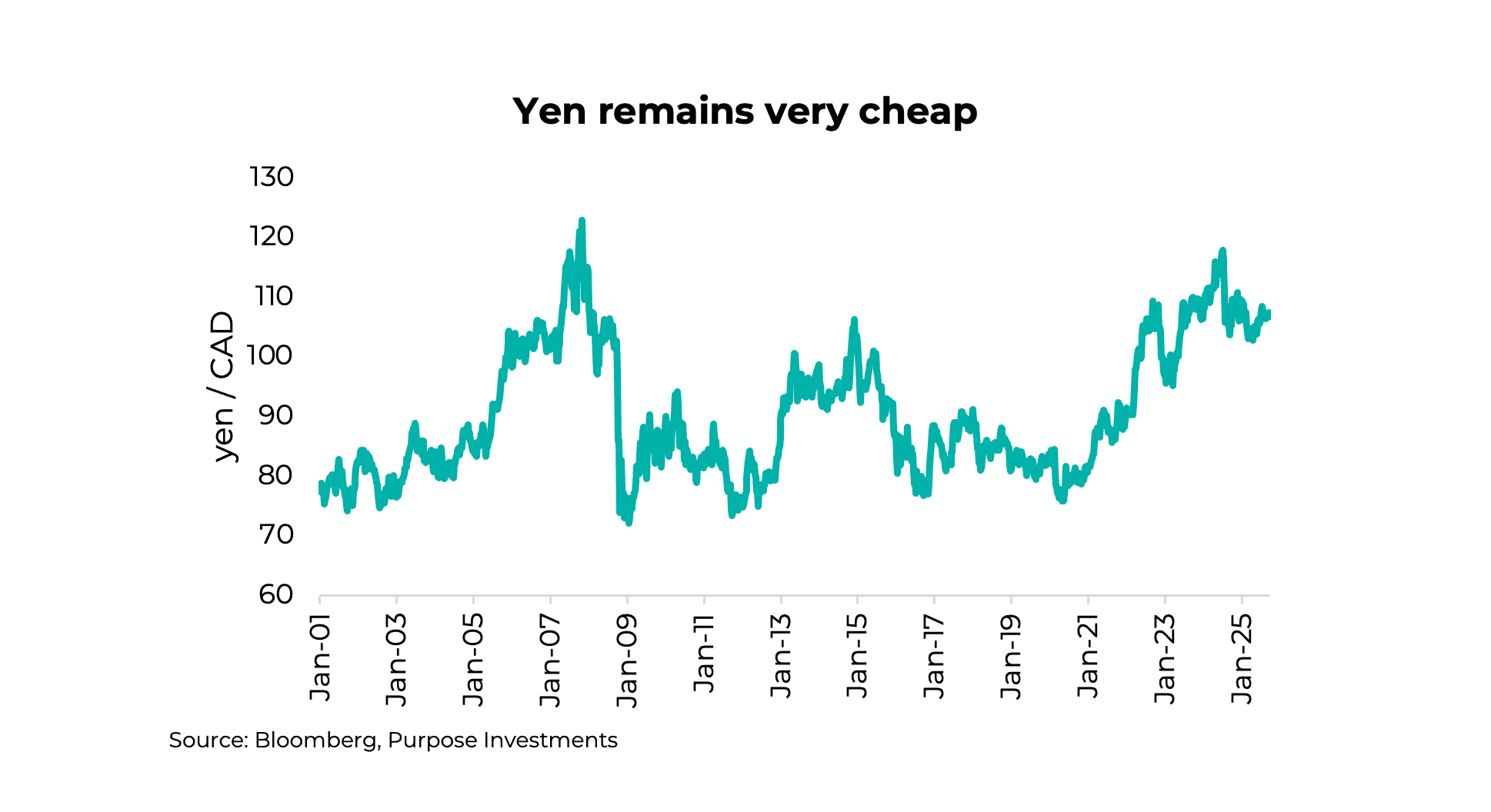

Le yen demeure spectaculairement faible, et ce, depuis que la BdJ a décidé de maintenir une politique monétaire très souple par rapport à d’autres pays. En 2021, un dollar valait 102 yens; il en vaut maintenant environ 150. C’est une des principales raisons pour lesquelles tant de gens que vous connaissez ont visité le Japon.

Un yen faible n’est pas seulement bon pour le tourisme; c’est aussi un important moteur de la demande pour l’économie japonaise axée sur l’exportation. Depuis que la Banque du Japon a relevé ses taux pour la première fois l’an dernier, le yen a commencé à s’apprécier, ce qui constitue un avantage supplémentaire pour les investisseurs étrangers d’actifs japonais.

Maintenant que la Banque du Japon et la Réserve fédérale américaine évoluent dans des directions différentes, les différentiels de taux qui ont soutenu les opérations de portage commencent à s’éroder. Elle demeure rentable, mais moins, ce qui diminue la contre-force qui maintient le yen faible. Cela dit, une appréciation incontrôlée du yen pourrait de nouveau déstabiliser les opérations de portage, ce qui, comme nous l’avons vu en août dernier, peut très rapidement ébranler les marchés.

Évolution économique et évolution des conseils d’administration

Pour la première fois en une génération, le Japon sort d’un contexte déflationniste. Il se trouve maintenant dans une période prolongée de croissance nominale et d’inflation normalisée, ce qui se traduit par un marché boursier plus élevé. Contrairement au Canada, où le marché boursier et l’économie peuvent parfois évoluer dans des directions très différentes, les actions japonaises sont très liées au moteur économique japonais, qui tourne de nouveau à un rythme décent.

Une révolution silencieuse est en train de changer les salles de conseil d’administration japonaises, qui ont toujours été très conservatrices et n’ont pas été l’endroit le plus gratifiant pour la propriété d’actions. Les entreprises japonaises sont reconnues pour fabriquer des produits de qualité, mais elles ne réalisent pas toujours de gros profits.

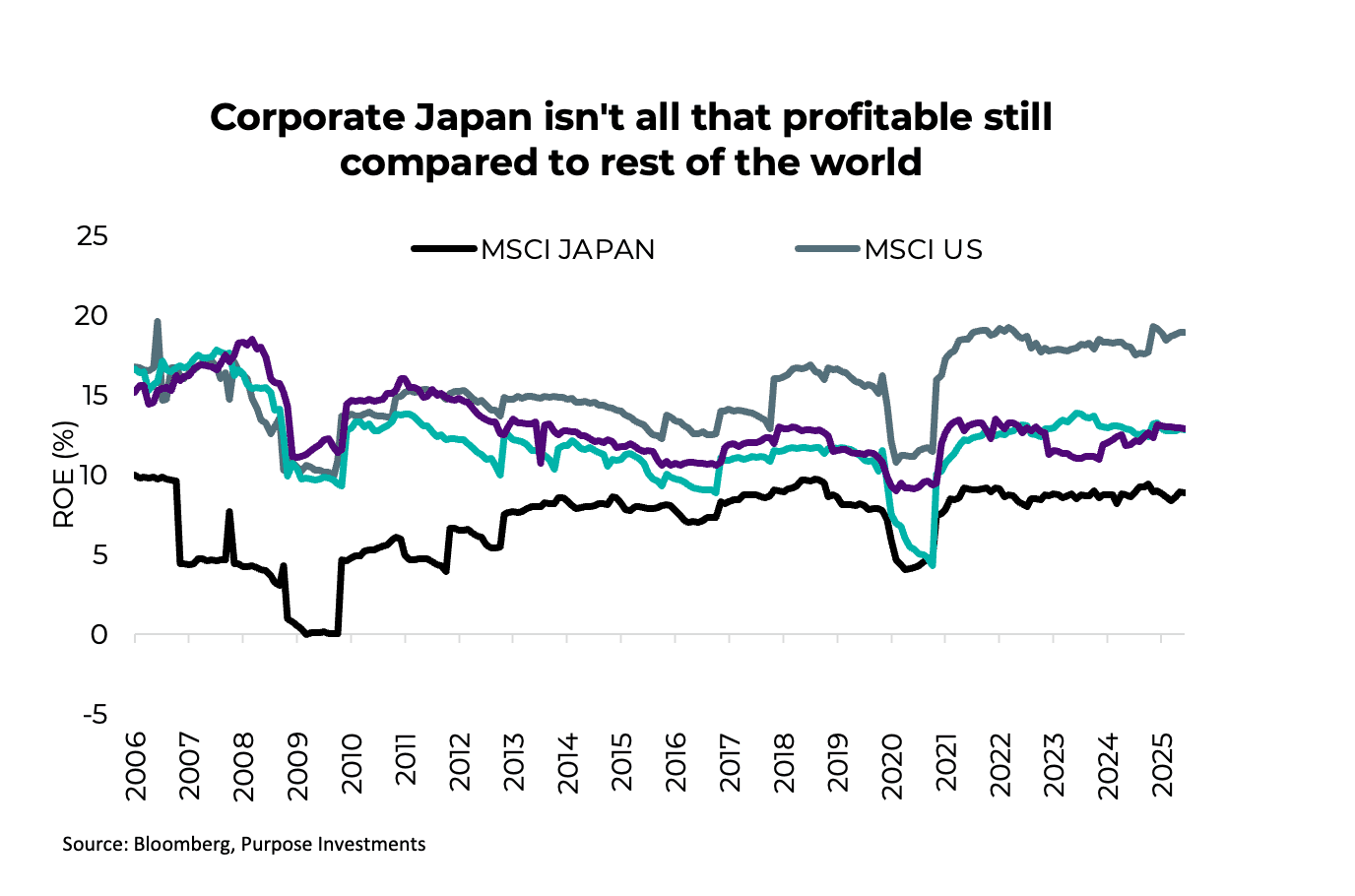

Leur culture a mis l’accent sur le capitalisme des parties prenantes, la plus-value étant répartie entre les clients, les employés, les fournisseurs et la société en général, les actionnaires étant plus bas sur la liste. Bien qu’elles soient toujours en place, de véritables mesures gouvernementales ont été prises pour inciter les entreprises à améliorer l’efficience du capital. Bien que l’énigme de la rentabilité demeure quelque peu incertaine, elle évolue dans la bonne direction, ce qui représente une excellente occasion.

Nous sommes fermement convaincus que les politiques favorables aux entreprises actuellement en place devraient entraîner une amélioration des bénéfices au cours des prochaines années. La rentabilité, basée sur le rendement des capitaux propres, est encore assez faible par rapport à d’autres marchés, comme le montre le graphique ci-dessous. Cela signifie qu’il y a beaucoup de place à l’amélioration.

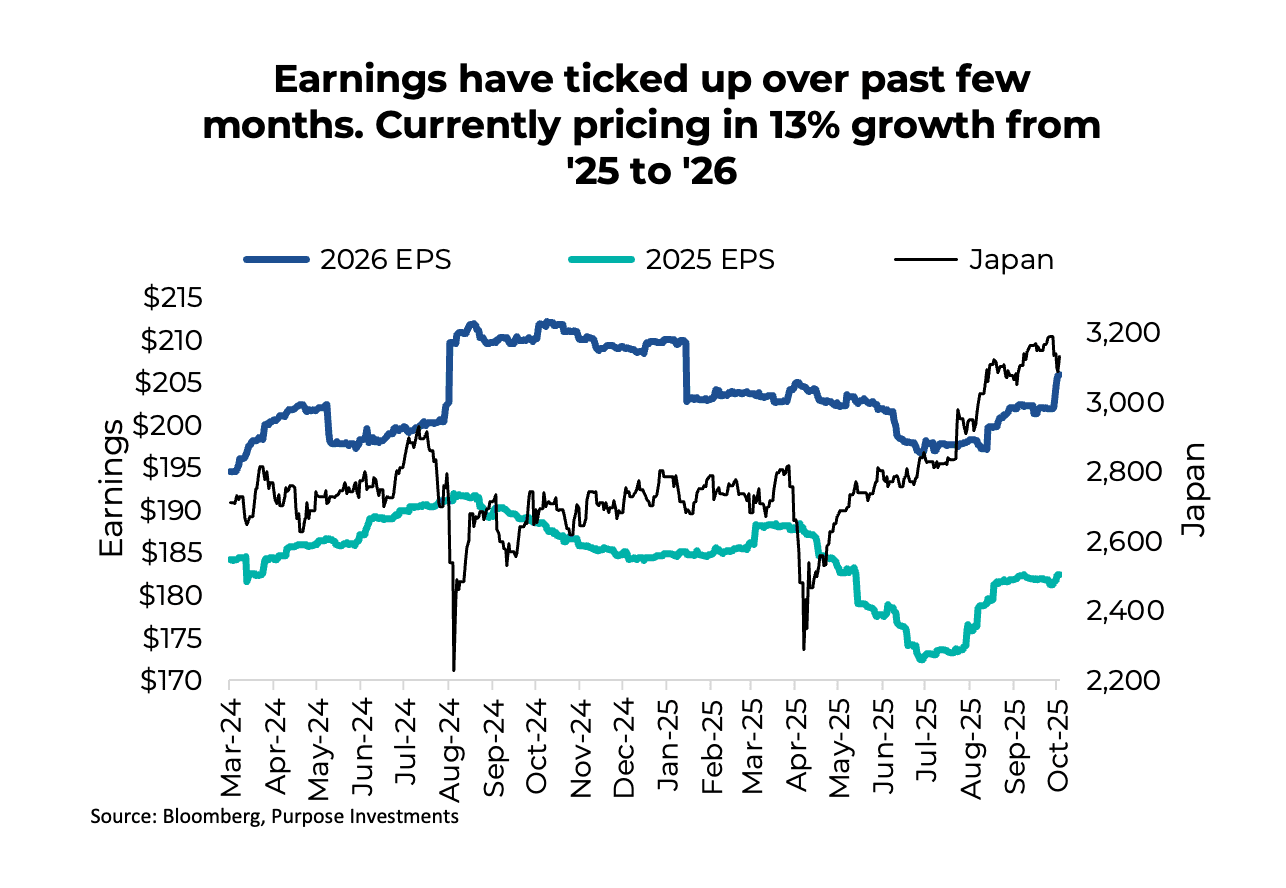

Les prévisions de bénéfices ont commencé à s’améliorer de façon significative. Les prévisions de BPA pour 2026 ont connu une hausse substantielle, et le marché anticipe actuellement une croissance d’environ 13 % par rapport aux niveaux de 2025.

Pour les investisseurs canadiens qui cherchent à diversifier leurs placements à l’échelle internationale, nous estimons que le Japon mérite toujours d’être sérieusement pris en considération. Le pays connaît un véritable réveil économique, parallèlement à des réformes de gouvernance d’entreprise attendues depuis longtemps, qui créent toutes deux des occasions pour les investisseurs en actions.

La faiblesse du yen continue de soutenir les exportateurs et, à environ 16,5 fois les bénéfices à terme, les actions japonaises ne sont pas chères compte tenu des améliorations que nous constatons en matière de rentabilité et d’affectation du capital. Alors que les marchés américains et européens ont capté la majeure partie de l’attention, le Japon offre un marché en pleine mutation structurelle qui reste à un prix raisonnable. C’est exactement le genre de diversification qui est logique dans l’environnement actuel et qui offre un excellent complément à l’exposition internationale passive, qui ne détient pas suffisamment de titres de l’Asie développée, de notre point de vue.

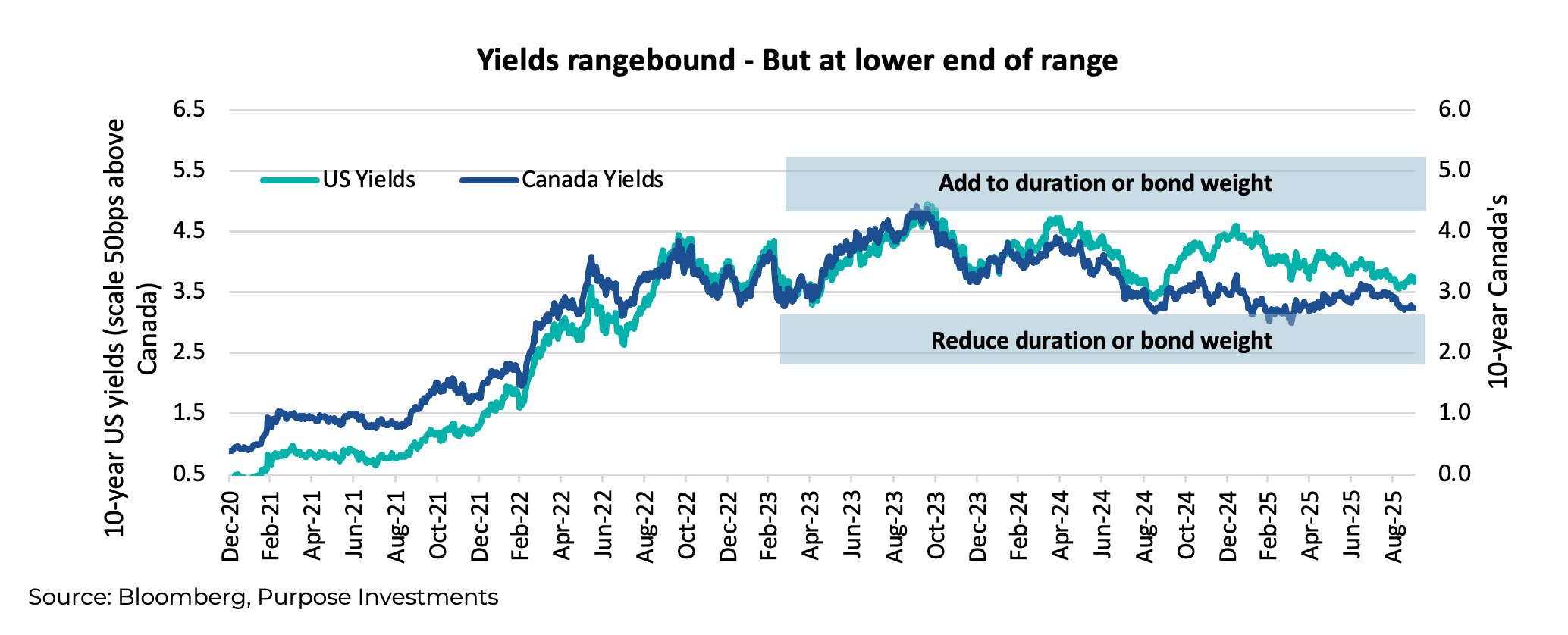

Durée de refroidissement

Les rendements obligataires ont diminué au cours du dernier trimestre pour atteindre le bas de leurs fourchettes récentes. Nous avions une opinion plus constructive quant au maintien d’une duration plus élevée dans les portefeuilles, car nous nous attendions à un ralentissement économique au second semestre de 2025.

Bien que cela ne soit pas encore exclu, la probabilité d’un ralentissement économique important a diminué. L’économie américaine demeure résiliente, tandis que la croissance économique mondiale est devenue plus positive. Pourtant, la duration plus élevée a fonctionné avec la baisse des rendements.

Ainsi, pour que les rendements diminuent davantage, il faudrait probablement que la température économique se rafraîchisse. C’est certainement possible, mais il est plus probable que l’amélioration actuelle des données économiques, les répercussions tarifaires et les défis du marché du travail entraînent une augmentation de l’inflation. Cela ferait grimper les rendements obligataires et constitue la voie la plus probable. Par conséquent, nous avons réduit la duration, souhaitant en avoir moins du côté des obligations des portefeuilles.

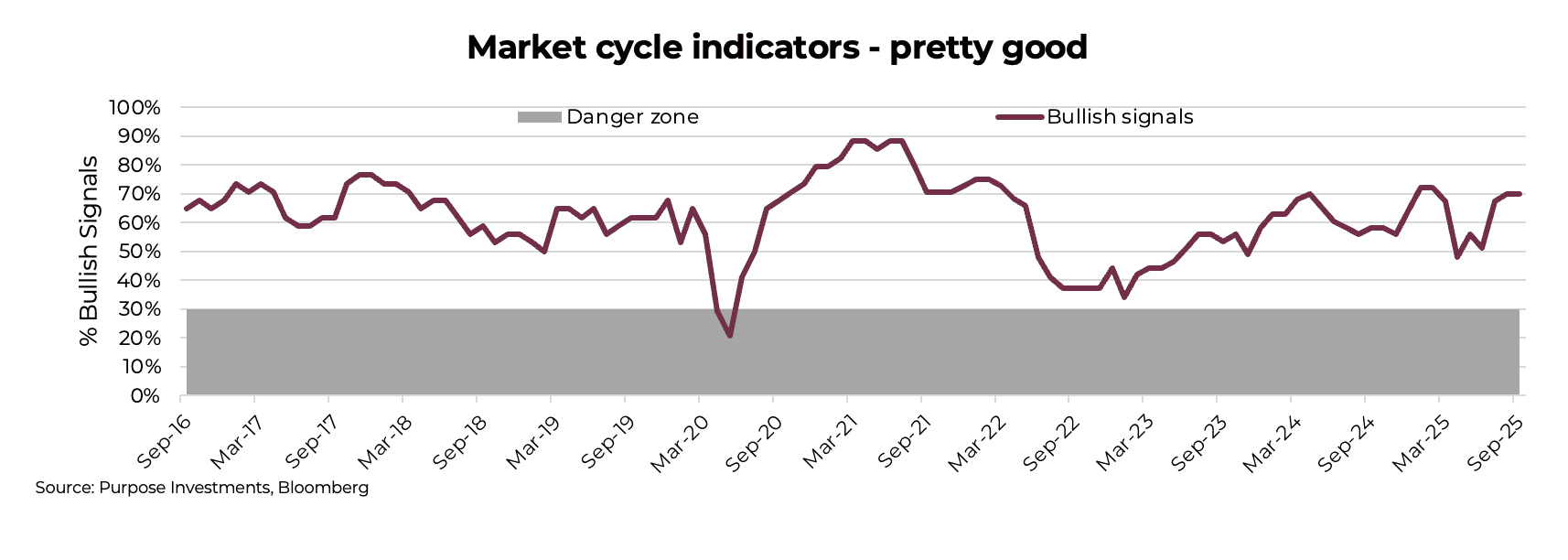

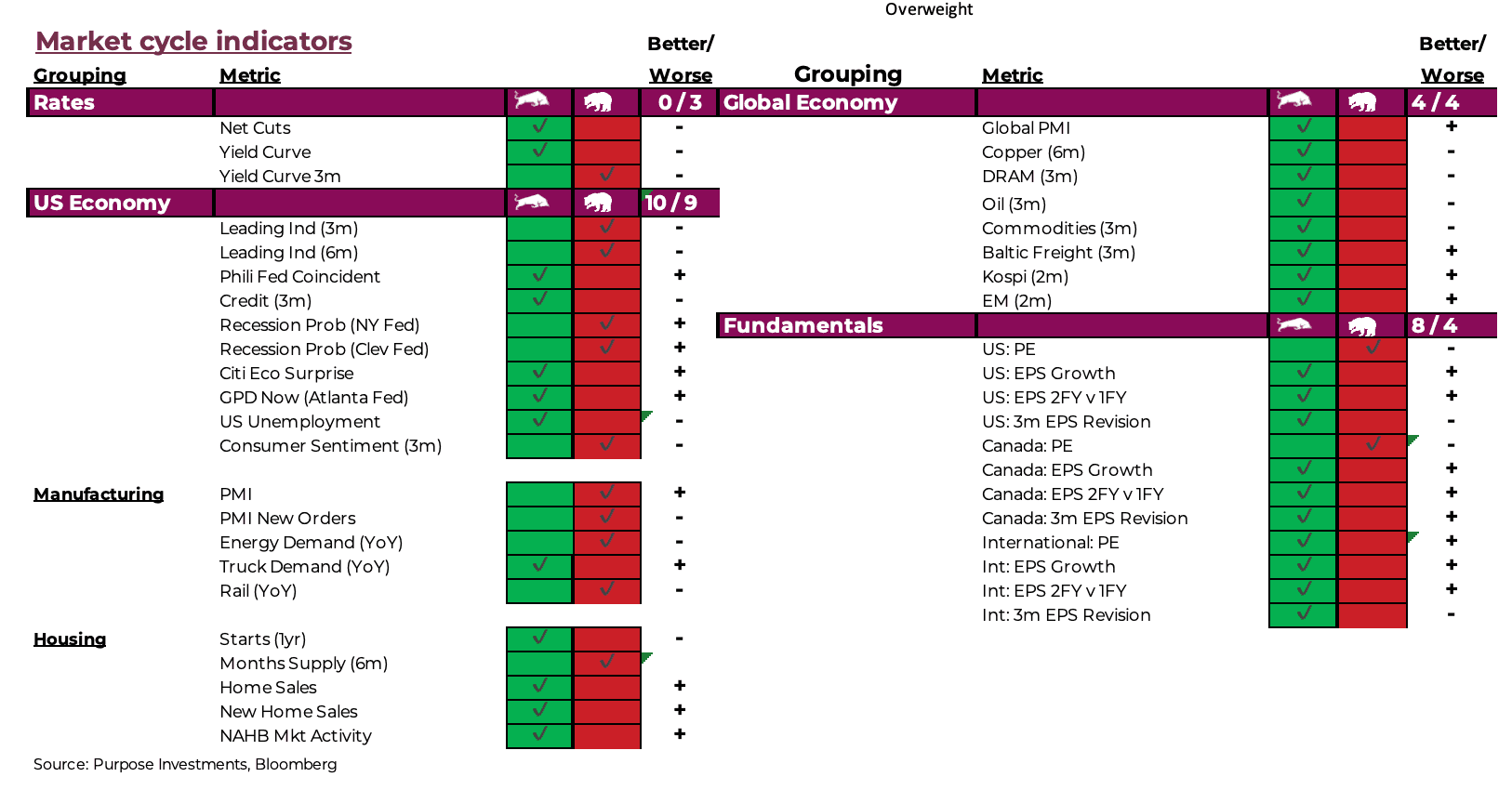

Cycle de marché et positionnement du portefeuille

Étant donné que les données économiques s’améliorent quelque peu, il n’est pas surprenant que nos indicateurs de cycle de marché soient demeurés sains. Il s’agit d’une compilation d’indicateurs économiques, d’indicateurs de sentiment, d’indicateurs de marché et d’indicateurs fondamentaux. Le point faible demeure l’économie américaine qui ralentit quelque peu. Le moral des consommateurs est devenu négatif et, bien qu’il y ait eu des améliorations dans les données de l’industrie du logement, le secteur manufacturier a perdu une partie de son élan précédent.

La bonne nouvelle demeure l’économie mondiale, où tous les signaux sont haussiers. Il y a un élan économique plus fort à l’extérieur de l’Amérique du Nord en ce moment. Les données fondamentales sont également encourageantes, tous les facteurs de bénéfices étant positifs, à l’exception des valorisations pour les États-Unis et le Canada. Dans l’ensemble, le soutien à la poursuite du cycle est toujours là.

Note finale

L’année 2025 a été excellente, du point de vue des placements, avec de nombreux gains et peu de points douloureux. L’amélioration des données économiques mondiales est encourageante, tout comme les dépenses robustes consacrées au développement de l’IA.

Mais quelle proportion des bonnes nouvelles est déjà intégrée? Nous dirions une bonne quantité, ce qui nous pousse à adopter une approche un peu plus défensive.

Peut-être que les bénéfices commencent à ressentir les contraintes des tarifs douaniers et de l’incertitude politique, peut-être que l’inflation reprend, peut-être que la croissance économique fléchit. Ça fait beaucoup de « peut-être », n’est-ce pas? En l’absence de danger clair et immédiat, c’est souvent à ce moment-là que surviennent les surprises. Il est habituellement plus facile de faire de l’argent en escaladant un mur d’inquiétude qu’en surfant sur l’euphorie du marché.

— Craig Basinger, Derek Benedet et Brett Gustafson

Recevez les dernières nouvelles du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre un titre. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. L’information contenue dans le présent document ne constitue pas, et ne doit en aucun cas être interprétée comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés du présent document sont prospectifs. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou tout ce qui ne constitue pas de l’information historique sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉPF contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉPF. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’y a aucune intention ni obligation, et cela est expressément décliné, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.