L’une des questions les plus courantes que nous entendons lorsque nous rencontrons des conseillers est assez simple : « Que font les autres en ce moment? »

C’est une bonne question, et c’est aussi une question à laquelle l’industrie a rarement une réponse – à part les données de flux, bien sûr, mais cela est fortement influencé par des institutions beaucoup plus grandes. Les portefeuilles ont tendance à vivre derrière des portes closes; très peu de gens veulent comparer leurs notes, et personne ne veut être celui qui en dit trop et perd tout avantage perçu.

Alors que l’année 2025 tire à sa fin, nous avons rassemblé les données des 47 portefeuilles pour lesquels nous fournissons des renseignements dans le cadre du programme de partenariat et nous avons examiné de plus près la position du groupe. Lorsque vous les alignez côte à côte, des tendances claires se dégagent et vous obtenez une vue de l’industrie que la plupart des gens ne voient jamais.

L’édition de ce mois-ci contient un peu plus de graphiques que d’habitude. Les données racontent mieux l’histoire que la plupart des commentaires. Considérez cela comme un aperçu de la position de l’industrie à l’approche de 2026. La réponse courte est qu’il y a une bonne part de cohérence, quelques inclinaisons et un sentiment général d’optimisme prudent.

Voici quelques thèmes clés qui se sont démarqués.

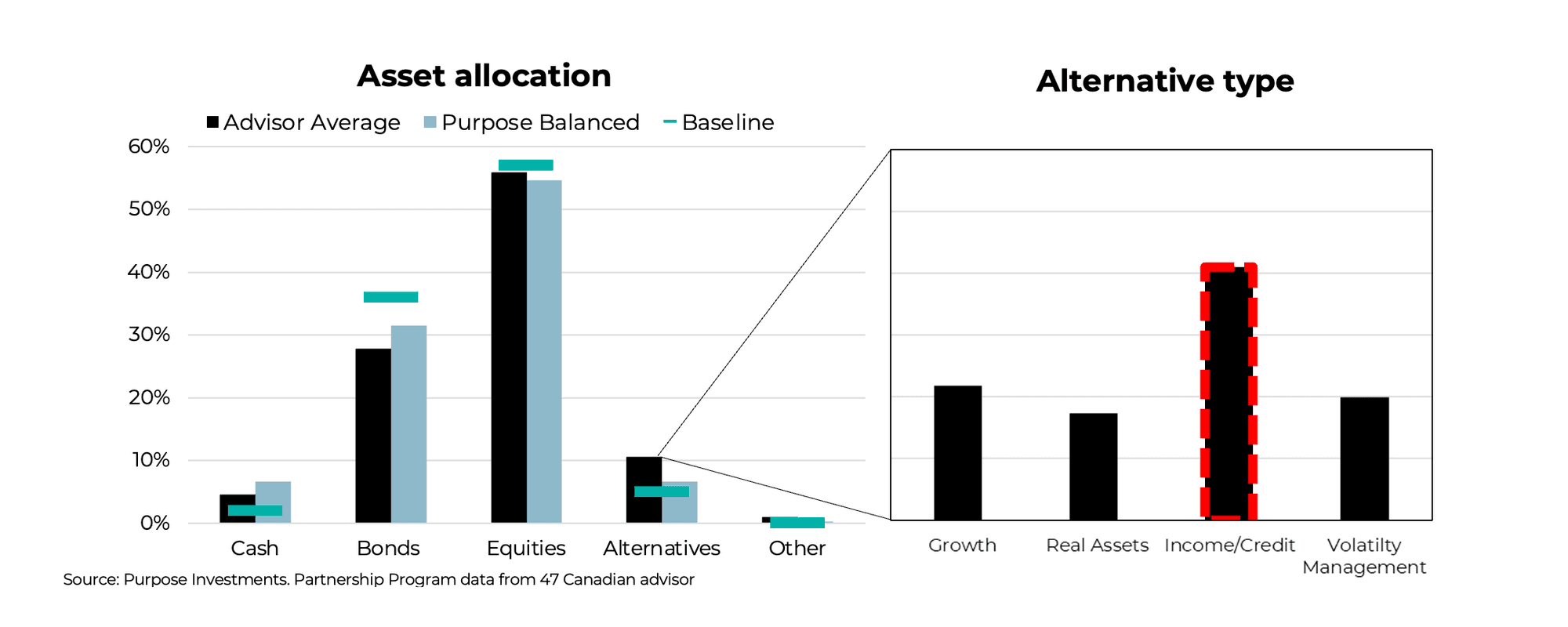

La base demeure équilibrée

À l’échelle du groupe, la composition de l’actif de base n’a pas beaucoup changé. Les actions demeurent le principal moteur. Les liquidités se situent un peu au-dessus du niveau de référence, à environ 5 %, ce qui témoigne d’un certain confort avec les niveaux de rendement et du maintien de certaines réserves. Ce n’est pas une inclinaison suffisamment importante pour considérer un niveau élevé de pessimisme, mais cela signale un niveau subtil de prudence qui a été présent pendant une grande partie de l’année.

Les placements non traditionnels continuent d’occuper une place importante, représentant environ 11 % en moyenne. La majeure partie de cette exposition est axée sur le revenu, ce qui correspond directement à la plus grande sous-pondération que nous observons dans les modèles de conseillers : les titres à revenu fixe traditionnels.

Pour nous, cela ne signifie pas que les conseillers abandonnent les obligations. Il reflète plutôt deux forces en jeu. Premièrement, beaucoup de gens réorganisent leurs sources de revenus après des années de faibles rendements. Deuxièmement, il y a une tentative claire de diversifier le côté défensif du portefeuille, car les corrélations entre les obligations et les actions sont demeurées persistantes

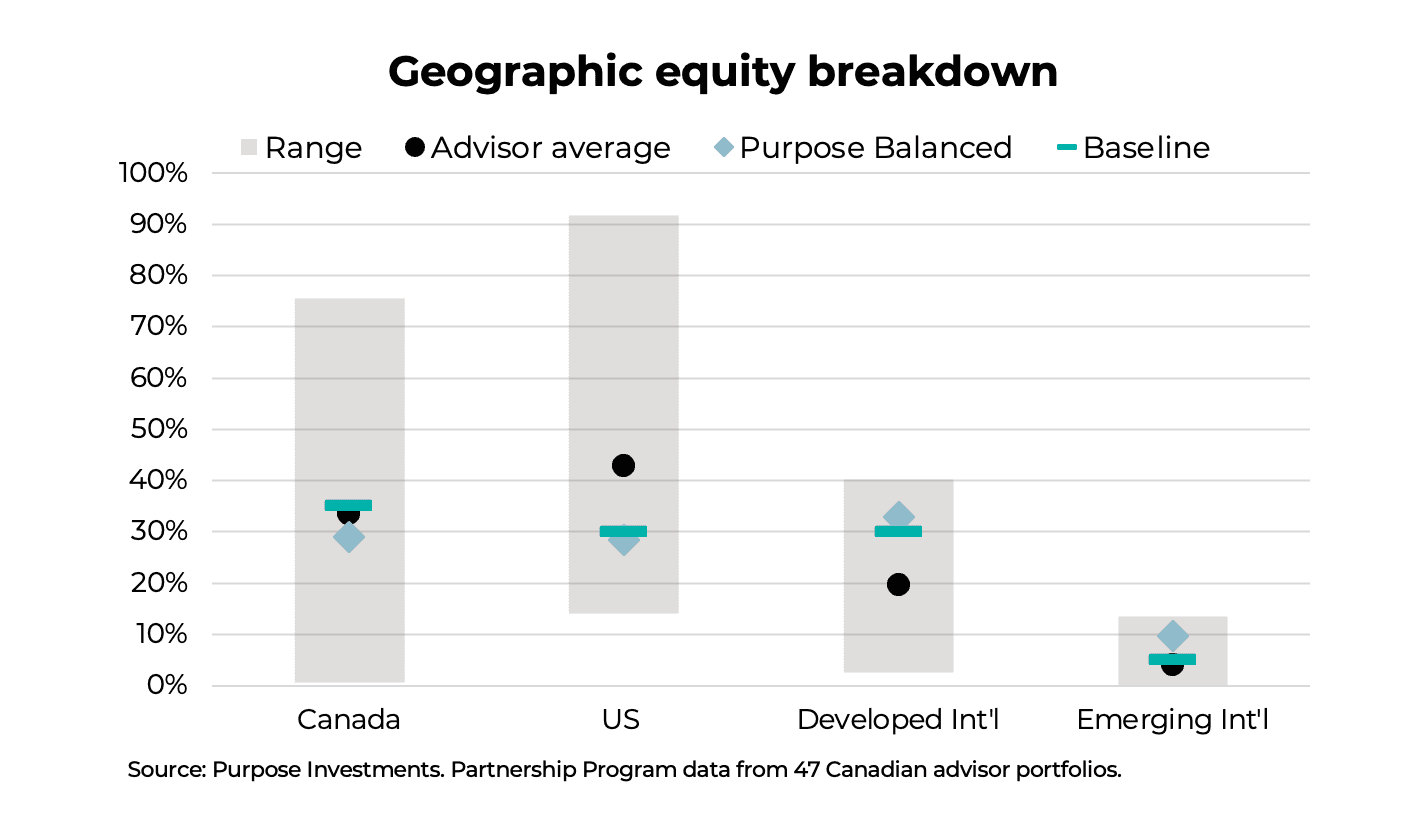

Les États-Unis conservent la plus forte inclinaison

La préférence pour les actions américaines est l’orientation la plus claire dans les portefeuilles des conseillers. Il se démarque immédiatement dans l’analyse géographique. Presque tous les portefeuilles détiennent une exposition aux États-Unis plus importante que notre scénario de base ou le portefeuille équilibré de Purpose, ce qui en fait la surpondération collective la plus importante dans l’ensemble de données. L’écart est grand, mais la direction est constante; les conseillers continuent de miser sur la force du marché américain.

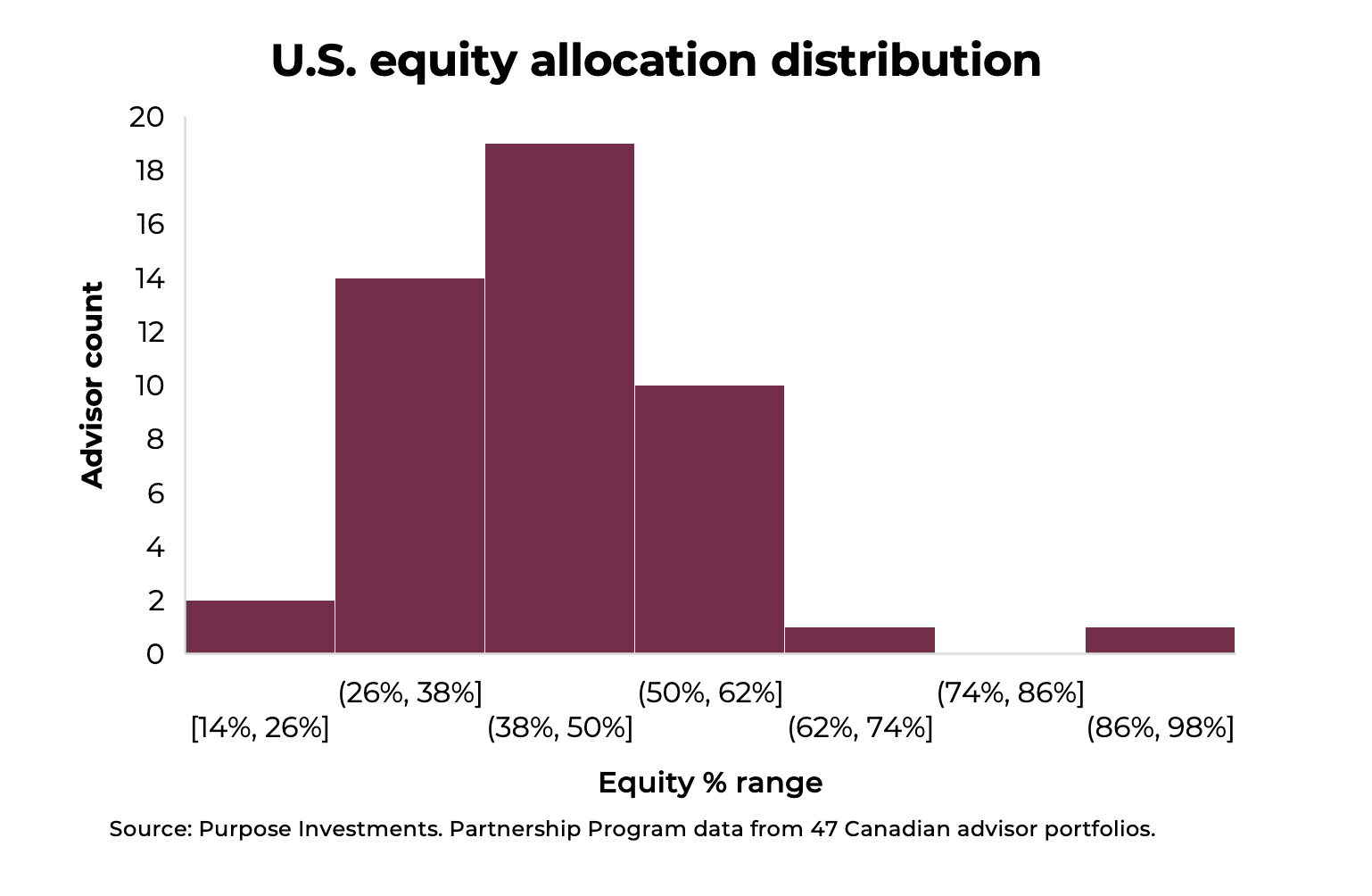

Le surpondération générale devient encore plus évidente lorsque l’on examine la répartition des attributions individuelles. L’histogramme montre que les pondérations américaines se situent entre 30 et 60 %, seule une poignée de portefeuilles se situant au-dessus ou en dessous de cette fourchette. Les conseillers continuent d’exprimer la même conviction fondamentale que le leadership américain se poursuivra.

Si les États-Unis représentent la plus grande surpondération, les marchés développés internationaux demeurent la sous-pondération la plus notable. Même avec un solide rendement international cette année, plusieurs n’ont pas augmenté de façon significative leur exposition internationale. Il y a certainement eu un ajout d’investissements internationaux, mais la plupart demeurent autour de cette pondération de 20 %. Ceci est bien en deçà de la moyenne de 33 % des fonds équilibrés d’Investissements Purpose, ce qui suggère que la familiarité et l’élan sont encore les principaux moteurs de la composition géographique.

Les marchés émergents demeurent la plus petite catégorie d’actifs du groupe, même s’ils ont été parmi les plus performants cette année. La situation continue de s’améliorer, et nous avons constaté un intérêt et des entrées de fonds accrus à la suite de l’augmentation de notre exposition aux marchés émergents. Mais malgré le contexte positif, les données montrent que les marchés émergents demeurent sous-représentés. Il y a peut-être un léger biais de récence en jeu (peut-il s’agir d’un biais de récence si nous parlons d’une décennie? ), car peu de gens ont eu des expériences positives en matière de placement dans les marchés émergents par le passé, ce qui a eu une incidence sur leur place dans les portefeuilles multi-actifs.

Coûts, revenus et rôle de la gestion active

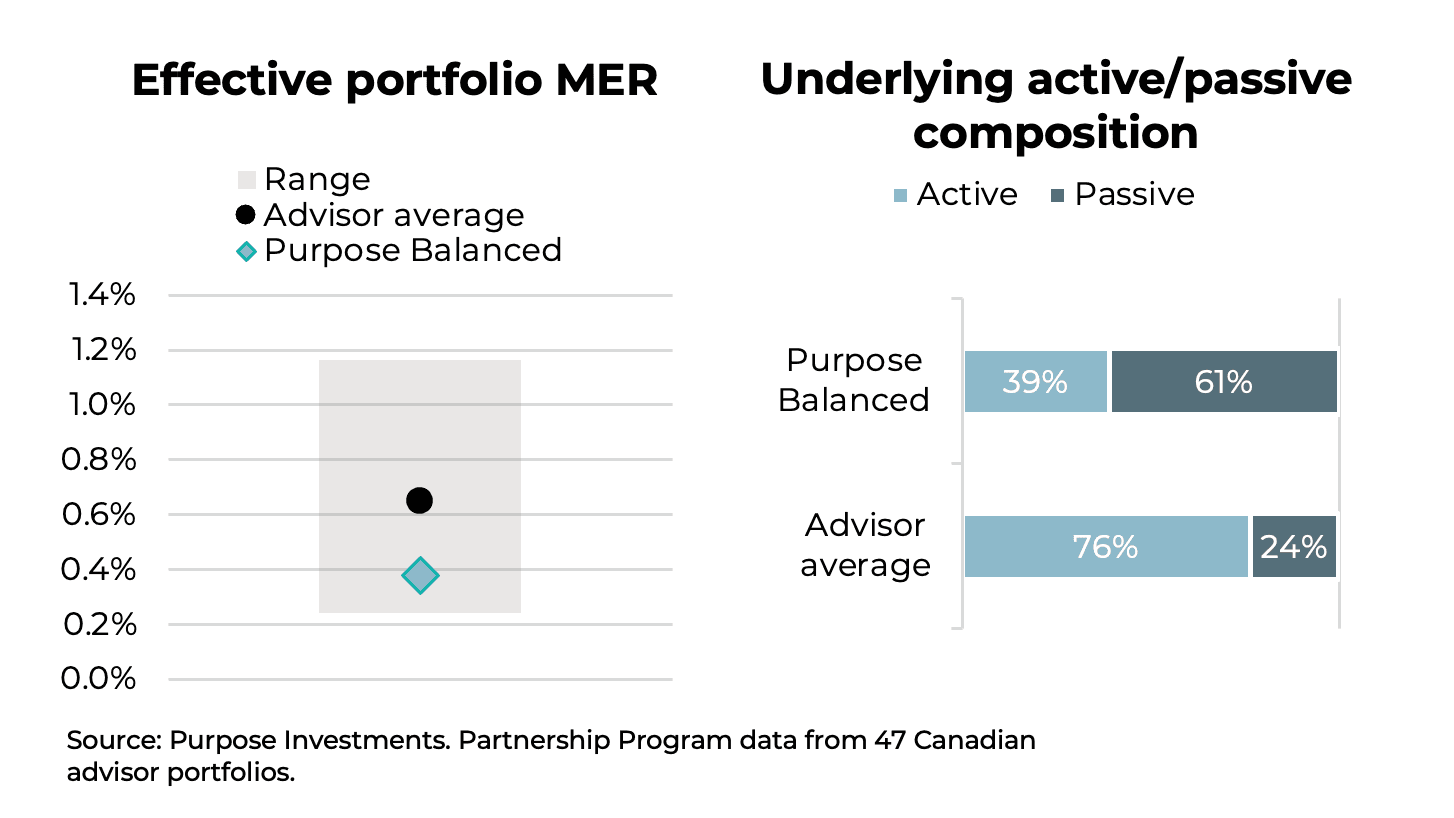

Lorsque l’on examine certains des attributs, l’une des premières choses qui ressort des portefeuilles des conseillers est le RFG moyen. C’est plus élevé que ce que beaucoup pourraient supposer à première vue, mais les expositions sous-jacentes l’expliquent clairement.

Les conseillers privilégient les gestionnaires actifs au cœur de leurs portefeuilles, soutenus par un large éventail de stratégies non traditionnelles. Les deux comportent naturellement des frais plus élevés, et le profil global reflète simplement la façon dont la plupart des conseillers préfèrent bâtir. Il s’agit d’une approche délibérée, façonnée par la conviction que la sélection des gestionnaires aide à naviguer dans un environnement de marché plus complexe.

Le portefeuille équilibré Purpose reflète une position un peu plus neutre, mais il s’appuie toujours sur des gestionnaires actifs pour environ 40 % des placements, là où nous estimons qu’il apporte le plus de valeur ajoutée. Il ne s’agit pas de comparer ou de classer différentes philosophies. Il s’agit simplement de comprendre que le profil de RFG plus élevé dans les portefeuilles est un sous-produit direct de la façon dont les conseillers choisissent d’exprimer leurs points de vue et de gérer les risques pour leurs clients.

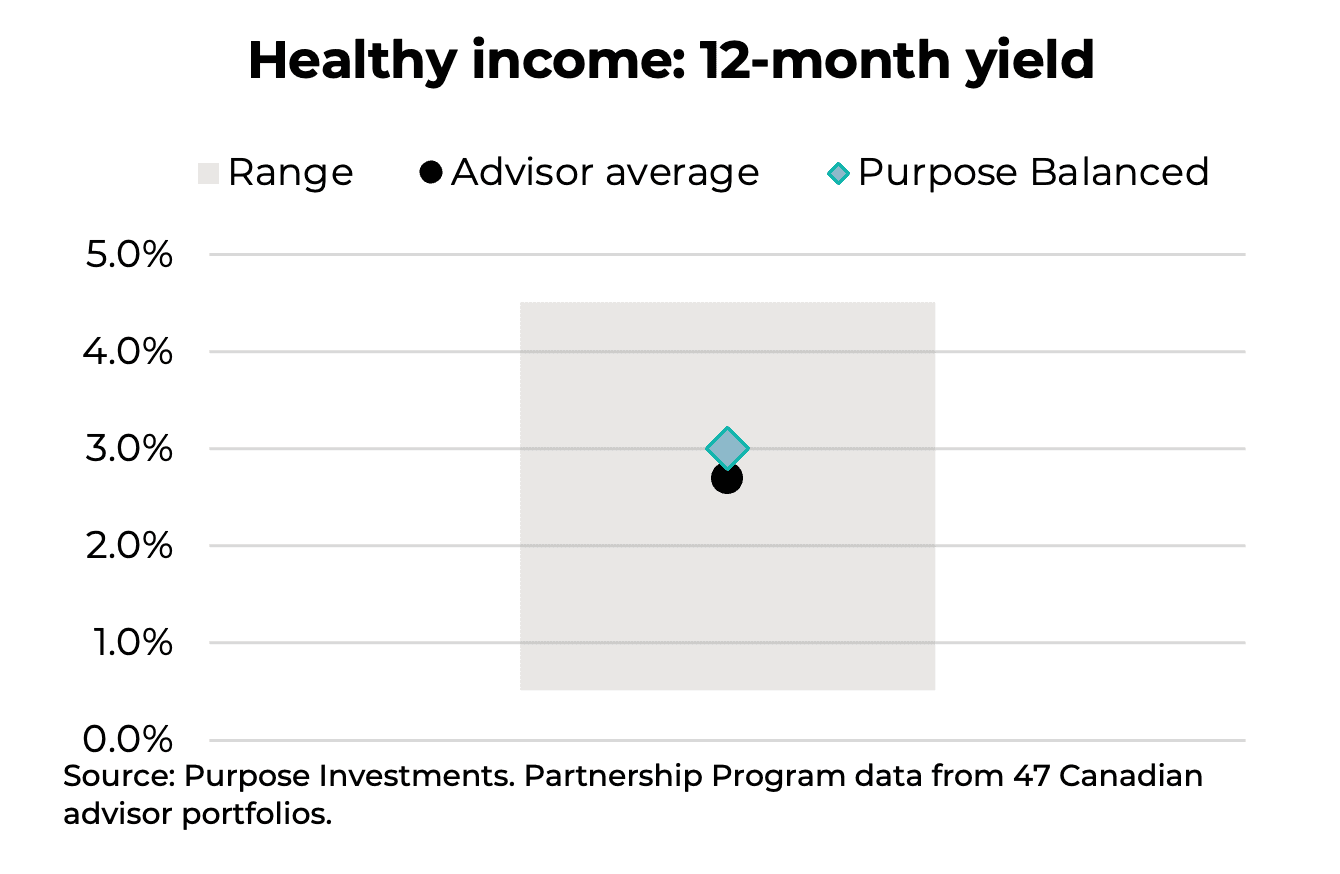

En même temps, les rendements des portefeuilles des conseillers demeurent sains et variés. Des rendements obligataires plus élevés que par les années passées ont rehaussé le niveau de référence, et de nombreux conseillers complètent leur profil de revenu avec des stratégies alternatives axées sur le revenu. Cette année, la recherche de moyens d’accroître le rendement des portefeuilles a certainement été un thème récurrent. Il s’agit d’une demande constante de la part des clients, mais elle semble avoir augmenté récemment, peut-être en raison de la démographie de certains clients qui cherchent un revenu à la retraite.

Le retour des obligations ennuyeuses

Même si les conseillers continuent de sous-pondérer les titres à revenu fixe traditionnels par rapport au niveau historique de « 40 % », la partie qu’ils détiennent est constituée de manière simple. Les titres de catégorie investissement constituent la majeure partie de l’exposition, compte tenu des rendements raisonnables disponibles. Et avec les écarts de crédit où ils se situent, la plupart des portefeuilles ont un rendement élevé jouant un petit rôle de soutien.

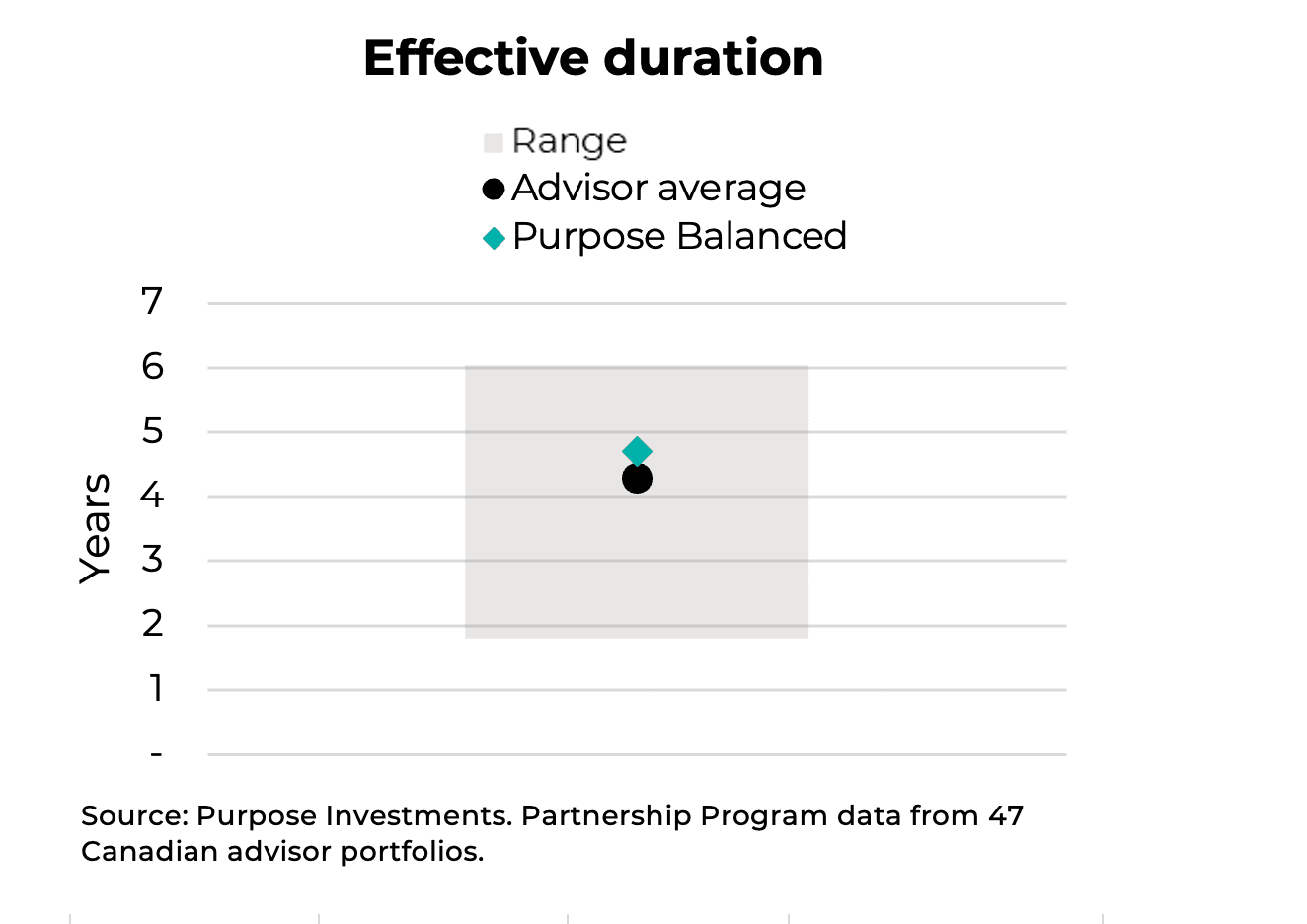

L’un des changements les plus notables au cours de la dernière année a été le retour de la duration. Pendant une longue période, la duration a été évitée, et avec raison. Cette crainte s’est estompée. Aujourd’’hui, même avec une allocation globale plus légère aux titres à revenu fixe, la plupart des portefeuilles se situent dans une fourchette de duration saine, qui ressemble beaucoup plus à un cycle normal qu’au positionnement ultra-défensif que nous avons connu il y a quelques années.

Cela reflète ce que nous avons fait à l’interne également. Plutôt que de considérer la duration comme quelque chose à éviter, les conseillers et Purpose ont mis en place des volets de titres à revenu fixe équilibrés et de meilleure qualité qui soutiennent le portefeuille comme prévu.

Réflexions finales

Au-delà des données, le ton général de ces portefeuilles est celui de l’équilibre et de la souplesse. Chaque conseiller apporte son propre style à la construction, mais l’orientation générale montre une intention claire de rester investi tout en gardant les portefeuilles adaptables à mesure que les conditions changent.

Il convient de noter que ce point de vue reflète le groupe de conseillers liés au programme de partenariat. Il ne vise pas à décrire l’ensemble du secteur. Ces observations proviennent des conversations et des discussions de modèles que nous avons tout au long de l’année.

Au sein de ce groupe, quelques tendances se dessinent pour 2026. Les conseillers s’attendent à ce que les actions américaines demeurent une source fiable de solidité; ils continuent de s’appuyer sur des gestionnaires actifs lorsque cela correspond à leur processus; et ils voient la nécessité de contrepoids alternatifs dans les portefeuilles en dehors des titres à revenu fixe traditionnels.

— Brett Gustafson est gestionnaire de portefeuille associé chez Investissements Purpose

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. L’information contenue dans le présent document ne constitue pas, et ne doit en aucun cas être interprétée comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés du présent document sont prospectifs. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou tout ce qui ne constitue pas de l’information historique sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les FLS ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉPF contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉPF. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas s’y fier indûment.Sauf si la loi applicable l’exige, il n’y a aucune intention ni obligation, et cela est expressément décliné, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.