Voici un format intéressant pour les Perspectives 2026 de Purpose : il s’agit d’une conversation avec un client mythique qui pose des questions à notre équipe macro. Les questions sont basées sur les commentaires d’un sondage réalisé il y a quelques semaines, et nous tenterons de répondre aux questions d’investissement les plus populaires des investisseurs et des conseillers à l’approche de 2026. Et si ce format de conversation ne vous plaît pas, vous pouvez également passer directement à la section qui vous intéresse le plus.

• I. Rétrospective d’une année 2025 exceptionnelle• II. Résilience économique

• III. L’inflation diverge

• IV. Les banques centrales convergent

• V. Les tarifs douaniers sont-ils toujours importants?

• VI. Allocation pour 2026

• VII. VII. Comment gagner de l’argent, ou ne pas en perdre, en 2026

I. Réflexions sur une année 2025 exceptionnelle

-Spencer Morgan, directeur de la stratégie de portefeuille

Question du client : Je vais simplement dire « Wow! » Dans une année marquée par une guerre commerciale, de véritables guerres, une fermeture du gouvernement américain et un flux constant de titres généralement déprimants, mon portefeuille n’a pas semblé s’en soucier le moins du monde. En fait, cette année a été bonne. Avant de passer à 2026, pouvez-vous m’aider à comprendre cela?

Si l’on avait donné une boule de cristal à un investisseur au début de 2025, en lui présentant certains des titres et événements énumérés ci-dessus, la plupart auraient supposé que les portefeuilles étaient voués à la destruction, ou du moins à une année difficile.Ils se seraient trompés de façon spectaculaire, les marchés affichant des gains assez incroyables et le TSX menant la charge!

L’année 2025 s’est avérée être l’une des meilleures de mémoire récente pour les portefeuilles dans l’ensemble. Les actions mondiales ont généré de solides rendements à deux chiffres. L’or a connu une année exceptionnelle. Même les obligations, encore boudées après une année 2022 difficile, ont procuré un revenu respectable et une appréciation modeste. Un portefeuille mondial équilibré a généré un rendement d’environ 14% en dollars canadiens.

Q : Comment les marchés ont-ils fait fi de toutes les nouvelles qui semblaient n’annoncer que malheur et désolation?

Nous pensons que cela s’est résumé à deux choses : une économie résiliente, mais pas trop chaude, et les bénéfices des entreprises. Malgré tout le bruit, l’économie mondiale s’est avérée remarquablement résiliente, résistant aux tarifs douaniers, au ralentissement du marché du travail et aux taux d’intérêt encore assez élevés. L’inflation, bien qu’un peu tenace par endroits, ne s’est pas ravivée et a continué de ralentir. Cette combinaison d’une croissance économique résiliente, quoique lente, et d’un ralentissement de l’inflation a encouragé les banques centrales à réduire les taux. La Réserve fédérale a mis fin à une pause de neuf mois et a recommencé à réduire ses taux en septembre, procédant à trois baisses d’ici la fin de l’année. La Banque centrale européenne a été encore plus agressive, réduisant ses taux quatre fois au cours du seul premier semestre de 2025. Cet assouplissement monétaire s’est avéré un puissant vent arrière pour les actifs à risque.

Et puis il y a les bénéfices, qui n’ont pas été affectés par l’incertitude politique. L’histoire la plus importante a été la croissance des bénéfices à l’échelle mondiale. Au cours des dernières années, le marché boursier américain a connu une forte croissance des bénéfices, contrairement à la plupart des autres marchés. La situation a changé en 2025, le Canada, l’Europe, le Japon et les marchés émergents ayant tous enregistré une forte croissance des bénéfices. Étant donné les valorisations plus faibles de ces marchés, cela a créé un vent favorable marqué pour les marchés en dehors des États-Unis. Les flux de fonds sont également devenus plus mondiaux, contribuant à stimuler le rendement dans de nombreux marchés non américains alors que les investisseurs ont commencé au moins à remettre en question l’exceptionnalisme américain.

Le TSX a connu une année incroyable, affichant un rendement de +32% et se classant près du sommet du tableau. Environ les deux tiers de ce gain proviennent des services financiers et des matériaux, sous l’impulsion des banques et de l’or. Les banques ont bénéficié d’une revalorisation, ce qui a été une tendance mondiale cette année. Pendant ce temps, l’or a connu une hausse astronomique, passant de 2 500 $ à 4 500 $ /oz. Peut-être un peu pétillante?

En parlant de bulles, à peu près tout ce qui était lié à l’IA a pris de la hauteur en 2025. Il y a une course à la construction de centres de données pour permettre une utilisation accrue de l’IA, la plupart des grandes entreprises technologiques étant prêtes à dépenser des milliards dans l’espoir de mener cette vague technologique. Plus de détails à ce sujet plus tard.

Le mantra « acheter au creux » a de nouveau été la stratégie gagnante. Les annonces du jour de la libération des tarifs douaniers américains ont culminé avec une baisse de 16% des actions mondiales par rapport aux sommets de la mi-février. Et même si l’incertitude commerciale a persisté, les marchés ont semblé s’en remettre et ont grimpé pour le reste de l’année. Peut-être ont-elles appris à faire la distinction entre les titres alarmistes et les réels dommages économiques, ou peut-être les dommages économiques mettent-ils simplement plus de temps à se manifester.

Les portefeuilles qui ont le mieux performé en 2025 n’étaient pas ceux qui avaient prédit tous les rebondissements, mais ceux qui étaient diversifiés et qui ont maintenu leur discipline, prouvant une fois de plus l’importance de rester investi pendant les périodes inconfortables.

Alors que nous nous tournons vers 2026, ce principe sera de nouveau mis à l’épreuve. Les questions auxquelles les investisseurs sont confrontés ont évolué, mais la tentation de réagir émotionnellement aux gros titres demeure.

Voyons ce qui nous attend.

II. Résilience économique

— Craig Basinger, stratège en chef du marché

Q : Nous avons donc un nouveau dirigeant qui semble prendre de bonnes décisions pour l’économie canadienne. Est-ce que cela suffira à relancer notre économie, compte tenu d’une situation commerciale toujours difficile et d’un marché immobilier qui semble au ralenti?

Est-ce que je suis le seul à penser que l’économie canadienne n’est jamais respectée? Grâce à un solide troisième trimestre, le consensus prévoit que notre économie connaîtra une croissance de 1,7% pour l’année, avec un seul trimestre de données à venir. Il a ajouté 218 000 emplois cette année, tirés par les soins de santé, la finance et le transport, avec une légère contribution du gouvernement. Il est également à noter que les emplois manufacturiers sont demeurés stables et que les faillites d’entreprises ont diminué d’environ 20% par rapport au rythme d’il y a un an, selon le Bureau du surintendant, malgré les tarifs douaniers à la frontière. L’économie canadienne suit en quelque sorte la plupart des autres économies, après un passage à vide au printemps et au début de l’été, et les données économiques ont été décentes.

L’année 2026 pourrait nous réserver de nombreux défis, mais aussi des vents favorables. Les tarifs douaniers ont fait les manchettes en 2025; 2026 est probablement l’année où ils commenceront à avoir un impact significatif sur les économies et les états financiers des entreprises. Actuellement, le taux tarifaire effectif du Canada est de 3,9%, l’un des plus bas parmi les partenaires commerciaux des États-Unis. Un examen à venir de l’Accord Canada–États-Unis–Mexique (ACEUM) constitue un risque pour le premier semestre, mais nous y reviendrons plus tard. L’incertitude commerciale demeure un facteur défavorable pour le Canada.

Le logement est passable. Les prix sont plutôt stables ou en légère baisse, mais l’activité s’améliore. Le secteur de l’énergie gère ces prix du pétrole plus bas, avec un optimisme accru. La hausse des prix de l’or et des métaux contribue à stimuler l’activité dans le secteur minier. Dans l’ensemble, l’économie canadienne devrait continuer de progresser en 2026, bien qu’à un rythme toujours modéré.

Et oui, le nouveau leadership et sa direction sont assurément une évolution positive. J’apprécie beaucoup, mais j’ai un faible pour les économistes.

Q : D’accord, cela semble raisonnable. Qu’en est-il des gens au sud de la frontière? J’entends souvent parler d’une économie en forme de K et d’une clientèle qui se fatigue. 2026 sera-t-elle enfin l’année où l’économie américaine trébuchera?

L’économie en forme de K désigne une classe supérieure aisée qui se porte très bien et les cohortes à faible revenu qui connaissent des difficultés. C’est certainement le cas aujourd’hui. Les propriétaires d’actifs ont très bien performé récemment, une situation d’autant plus favorable qu’ils ont connu trois années solides sur les marchés. La branche inférieure du K connaît certainement des difficultés, l’inflation étant généralement plus élevée que la croissance des salaires et, plus récemment, les gains de main-d’œuvre étant limités. On observe une augmentation des retards de paiement, en particulier pour les prêts automobiles, ce qui est un signe de la difficulté des consommateurs. L’économie américaine a toujours eu une forme de K; la question est de savoir si le bras inférieur du K entraînera l’économie vers le bas, étant donné que le K continue de s’élargir.

Nous observons de plus en plus de signes de difficultés pour le consommateur américain, et le marché du travail suscite de plus en plus d’inquiétudes. La variation sur trois mois de l’emploi est tombée à zéro, ce qui, historiquement, a précédé ou coïncidé avec le début d’une récession. De nombreuses « excuses » sont maintenant invoquées pour expliquer cette tendance. La croissance démographique plus faible, en raison d’une immigration beaucoup plus basse, a fait en sorte que la variation à l’état stable de l’emploi est beaucoup plus faible que les années précédentes. La fermeture du gouvernement a quelque peu brouillé les pistes. Nous ne pensons pas que cela soit lié à l’IA, car de nos jours, il semble que davantage d’entreprises embauchent des personnes pour aider à créer/mettre en œuvre l’IA qu’elles ne licencient des employés en raison de suppressions d’emplois créées par l’IA.

Ignorer les mauvaises données économiques pourrait être un problème de biais de récence. Vous vous souvenez de 2022-2023, quand tous ces économistes ont prédit une récession qui n’est jamais arrivée? Nous nous sommes aussi laissé avoir, car de nombreux indicateurs historiques signalaient une récession à partir de la courbe de rendement, du sentiment, etc. Nous nous demandons si, à présent, tout le monde ignore les avertissements après avoir été dupé il y a quelques années, trouvant des excuses pour ne pas tenir compte de données défavorables, comme dans le graphique précédent. Personne ne parle de récession pour le moment.

Il est probablement justifié, cependant, car il y a des éléments positifs importants qui compensent un affaiblissement de la consommation, du moins pour l’instant. La loi One Big Beautiful Bill (OBBBA, un bon coup de marketing, il faut l’avouer) est axée sur l’année 2026 et contient même des dispositions pour les consommateurs à faible revenu. De plus, les prix du pétrole sont plus bas. Cependant, le principal vent arrière pour l’économie américaine est la dépense en immobilisations (capex) qui est stimulée par les dépenses des centres de données liées à l’IA. Les hyperscalers devraient dépenser près de 150 milliards de dollars par trimestre d’ici la fin de 2026. Cela peut sembler peu pour une économie dont le PIB nominal trimestriel est d’environ 7 billions de dollars, mais les dépenses en immobilisations ont un effet multiplicateur si important pour l’économie qu’elles ont un impact bien supérieur à leur poids.

Une impulsion budgétaire continue dans le cadre du nouveau budget et des dépenses d’investissement robustes compensent une consommation en difficulté, un ralentissement de l’immigration et des vents contraires au commerce. Nous non plus ne voyons pas beaucoup de risques de récession, et nous nous attendons actuellement à ce que l’économie américaine poursuive sa croissance en 2026. Le fait de surveiller de près l’accélération de la faiblesse du marché du travail et de la consommation sonnerait certainement l’alarme, tout comme le moindre accroc dans les dépenses enthousiastes liées à l’IA. Espérons que nous ne souffrons pas non plus du biais de récence.

Q : Vous avez une opinion positive sur les marchés internationaux, selon nos conversations précédentes. Cela s’étend-il à l’économie mondiale?

C’est certainement le cas, car une vaste tendance se dessine, les économies plus développées s’orientant vers des politiques et des mesures de relance favorables à la croissance. L’Allemagne, le Japon et la France affichent certains des plus forts élans budgétaires en 2026 parmi les grandes économies. Et une part croissante de ces dépenses est consacrée à la défense et aux infrastructures, qui ont également de forts effets multiplicateurs sur leurs économies respectives.

Compte tenu de l’ampleur des écarts de production respectifs et d’une estimation du ralentissement de l’économie, l’Europe dispose d’une plus grande marge de manœuvre pour stimuler l’économie avant que cela ne devienne inflationniste. Nous pouvons ajouter aux éléments positifs des baisses de taux significatives de la BCE en 2024 et au début de 2025, qui commencent à avoir un impact sur l’activité économique. Les changements de taux prennent souvent du temps à produire un impact. La consommation européenne est en excellente santé, avec moins d’endettement, tout comme leurs entreprises. Les tarifs douaniers avec les États-Unis et l’incertitude commerciale représentent des vents contraires, mais la situation est plutôt encourageante dans l’ensemble.

En ce qui concerne l’Asie, nous sommes également encouragés. Le Nikkei japonais a finalement dépassé son précédent sommet établi en 1989 et a augmenté de manière significative. La démographie et l’endettement demeurent des obstacles, mais des changements positifs sont en cours, car les entreprises deviennent plus favorables aux actionnaires. Le yen est très bon marché, et le gouvernement est également de plus en plus axé sur la croissance. Du côté des économies en développement de l’Asie, il y a aussi de bonnes nouvelles. La plupart de ces pays ont devancé les pays développés en ce qui a trait à la hausse des taux, puis à leur réduction, ce dont ils profitent aujourd’hui. Si l’on ajoute à cela notre vision baissière modérée continue sur le dollar américain, nous apprécions les économies en développement et les marchés émergents pour 2026.

En somme, du point de vue économique, la situation est acceptable pour le moment. Il y a eu une légère frayeur concernant la croissance économique à l’été 2025, mais depuis, les données se sont raffermies – pas beaucoup, mais suffisamment pour calmer les craintes de récession, et pas trop pour relancer l’inflation. Cela a aidé les marchés à se redresser en fin d’année. L’une ou l’autre de ces situations pourrait changer rapidement, de sorte que le commerce, le marché du travail et l’inflation demeurent nos principales préoccupations.

III. Inflation divergente

— Craig Basinger, stratège en chef du marché

Q : Les prix sont encore assez élevés, mais l’inflation semble avoir continué de ralentir ou de décélérer en 2025. Cette tendance se poursuivra-t-elle en 2026, ou l’inflation redeviendra-t-elle un problème?

L’inflation a continué de ralentir l’an dernier, l’inflation pondérée de l’économie mondiale ayant chuté de 4,4% à 3,3%. Les pressions exercées sur la chaîne d’approvisionnement sont faibles, et la croissance des salaires et les intentions salariales ont considérablement diminué. N’oublions pas que les prix du pétrole aux alentours de 50 $ le baril sont aussi d’une grande aide. Et tandis que la croissance monétaire augmente un peu à l’échelle mondiale, la vélocité diminue. C’est une longue façon de dire que les conditions propices à une flambée inflationniste, semblable à celle de 2021-2022, ne sont tout simplement pas réunies.

Une inflation se situant entre 2% et 4% n’est pas une mauvaise chose; en fait, c’est un peu la fourchette idéale pour les actions, plus que pour les obligations. Les entreprises ont un pouvoir de fixation des prix et une forte croissance du chiffre d’affaires. C’est lorsque l’inflation approche le niveau de 4% que les marchés boursiers doivent commencer à s’inquiéter sérieusement.

L’inflation pourrait devenir un problème en 2026, mais probablement seulement dans de petites poches. La flambée inflationniste dont l’économie mondiale se remet encore a été causée par des forces macroéconomiques omniprésentes. C’est maintenant davantage un problème qui varie d’un pays à l’autre. Les États-Unis sont plus à risque étant donné les dépenses budgétaires agressives depuis quelques années, une certaine érosion de l’indépendance de la banque centrale et un écart de production positif (pas un écart). L’écart de production mesure la production économique réelle par rapport au potentiel estimé qui ne serait pas inflationniste. Les États-Unis sont un peu trop surchauffés. L’Allemagne, le Japon, la France et le Canada ont tous des écarts négatifs; par conséquent, si ces économies accélèrent, il ne devrait pas y avoir d’inflation tant que l’écart ne sera pas comblé.

Étant donné que les États-Unis représentent le point de données sur l’inflation le plus important pour les marchés, cela constitue un risque en 2026. Les dépenses budgétaires, la politique d’immigration et les tarifs douaniers sont inflationnistes, tout comme l’affaiblissement du dollar américain. La technologie, y compris l’IA, pourrait s’avérer désinflationniste, mais pas aujourd’hui. Les gains de productivité sont encore une prémonition; pendant ce temps, la construction de centres de données est clairement inflationniste. Il suffit de regarder le prix de la mémoire ou des processeurs – c’est fou. La faiblesse des prix du pétrole aide, tout comme un marché du travail plus souple, mais les risques sont à la hausse en 2026.

Q : L’inflation au cours des quatre dernières années a érodé mon pouvoir d’achat de plus de 20%. Heureusement, mon portefeuille a plus que suivi le rythme. Au-delà du court terme, devrions-nous nous inquiéter de l’inflation en ce qui concerne mes objectifs de financement à long terme (c.-à-d. une retraite très confortable)?

Bon point : l’inflation cette année compte pour les marchés, mais à long terme, l’inflation est une taxe sur votre avenir. Nous continuons de croire que, au cours des cinq prochaines années environ, l’inflation sera plus élevée qu’elle ne l’était dans les années 2010 et beaucoup plus volatile. L’inflation en 2021-2022 était un choc d’offre et de demande, mais les facteurs séculaires sont devenus progressivement plus inflationnistes, ou moins désinflationnistes.

Voici notre bref avis à leur sujet :

Mondialisation – Qu’elle soit motivée par les tarifs douaniers ou la diversification de la chaîne d’approvisionnement, la tendance à la mondialisation a certainement ralenti. Ce facteur est probablement passé de désinflationniste à inflationniste.

Main-d’œuvre/Données démographiques – Depuis de nombreuses années, nous avons plus d’épargnants que d’emprunteurs, ce qui exerce une pression à la baisse sur les rendements et l’inflation. Cet équilibre s’assouplit graduellement, et avec les restrictions en matière d’immigration, ce rythme pourrait s’accélérer.

Politique – Cela diffère d’un pays à l’autre. L’érosion de l’indépendance des banques centrales atténuera l’impact de la politique monétaire sur le marché, le principal outil de lutte contre l’inflation. Il s’agit d’un risque plus important pour les États-Unis et quelques pays en développement à l’heure actuelle, et moins pour la plupart des autres banques centrales. Cependant, un point commun à l’échelle mondiale est l’augmentation des dépenses budgétaires avec une considération politique limitée des déficits. Les partisans d’une politique monétaire restrictive ont disparu, alors que de plus en plus de pays se tournent vers les dépenses publiques pour stimuler la croissance économique. Nous nous en réjouissons d’un point de vue de croissance, mais cela entraînera une hausse de l’inflation.

Dette – La dette totale est désinflationniste, car elle évince l’investissement et consomme du capital pour être maintenue. Et il y a beaucoup de dettes.

Technologie – Tout ce qui améliore la productivité est désinflationniste. Même avec toutes les dépenses technologiques des 30 dernières années, la croissance de la productivité ne s’est pas accélérée, se situant généralement autour de 1 à 2%. L’IA pourrait accélérer ce processus. Toutefois, comme nous l’avons souligné, il s’agit d’une conviction à long terme, à mesure que les cas d’utilisation et les instances se développeront pour devenir significatifs. Entre-temps, les dépenses d’investissement effrénées dans l’infrastructure de l’IA sont certainement inflationnistes. Cela alimentera probablement une plus grande cyclicité de l’inflation.

Pour contrer le risque d’une inflation plus élevée et plus volatile pour votre portefeuille et votre plan financier, il existe certaines options. Les actions, surtout celles qui versent des dividendes, sont une bonne défense. La croissance des dividendes, versés à même les bénéfices nominaux, a toujours été supérieure à l’inflation. L’exposition aux actifs réels est également utile. Bien que nous soyons prudents à court terme à l’égard des actions canadiennes en raison de la forte croissance qu’elles ont connue en 2025, ce qui a quelque peu comprimé les valorisations, le TSX est un indice riche en exposition aux actifs réels. Cela mérite certainement d’être pris en considération pour lutter contre les effets de l’inflation.

IV. Banques centrales en convergence

–Brett Gustafson, Gestionnaire de portefeuille associé

Q : Nous avons eu trois baisses de taux de la Fed et quatre de la Banque du Canada en 2025. Les marchés semblent anticiper encore deux ou trois hausses de taux de la Fed, qui aura bientôt un nouveau président, et la Banque du Canada pourrait également augmenter ses taux. Le marché a-t-il raison : divergence dans la direction des taux à court terme? Y a-t-il lieu de s’inquiéter?

« Le marché a-t-il raison? » est l’une de ces questions auxquelles tout le monde veut une réponse claire, mais les marchés rendent rarement la tâche aussi facile. Selon ce qui est prévu aujourd’hui, la divergence semble être l’issue la plus probable. Cela dit, ces attentes varient beaucoup. En regardant plus loin vers la fin de 2026, on a moins l’impression que les banques centrales s’éloignent les unes des autres et davantage l’impression d’une transition vers des niveaux de taux qui finissent par se rapprocher.

Si l’on regarde depuis 2019, les banques centrales des marchés développés ont emprunté des chemins différents, mais sont à peu près arrivées à la même destination (à l’exception du Japon). Le Canada, les États-Unis, l’Europe et le Royaume-Uni ont tous resserré agressivement leur politique monétaire et se sont depuis tournés vers l’assouplissement. Toutefois, ce qui importe à l’approche de 2026, ce n’est pas le chemin parcouru, mais le point de départ.

Actuellement, des économies à taux d’intérêt bas comme le Canada, l’Europe et le Japon s’attendent à une pause dans les réductions de taux ou à peut-être une ou deux hausses. En même temps, on s’attend à ce que la Fed et le Royaume-Uni continuent d’assouplir leur politique, car ils ont plus de marge de manœuvre. Cela ressemble à une divergence sur papier, mais la direction que nous prenons est celle de niveaux de taux mondiaux plus proches les uns des autres qu’ils ne le sont aujourd’hui.

Le deuxième niveau est l’élément politique. L’indépendance de la Fed sera mise à l’épreuve en 2026, avec l’arrivée d’un nouveau président et des pressions politiques qui se feront sentir en surface – voire au-dessus, avec une certaine animosité de la Maison Blanche quant à leur niveau de taux préféré. Les marchés semblent déjà intégrer l’idée d’une orientation plus accommodante en prévoyant trois baisses de taux l’an prochain aux États-Unis. La question est de savoir si cela se concrétisera. Les courbes à terme ont déjà intégré rapidement des baisses, pour ensuite les annuler lorsque d’autres indicateurs économiques refusent de coopérer.

Le contexte est important; le véritable choc de la politique monétaire est probablement derrière nous. Le passage de 0% à 5% a forcé une réévaluation majeure de tous les actifs. Passer de 5% à 4% ou de 4% à 5% n’aura pas le même impact, même de loin. Il ajustera les conditions au sein du régime plutôt que de réinitialiser entièrement le système.

Quand il s’agit de la question « y a-t-il lieu de s’inquiéter? » en partie en raison de la question, les portefeuilles, y compris le vôtre, sont conçus pour être moins sensibles aux fluctuations des taux d’intérêt qu’auparavant. Comparativement à un portefeuille traditionnel 60/40, le portefeuille moyen d’un conseiller détient moins de titres à revenu fixe et plus de liquidités et de placements non traditionnels. Puisque les obligations affichent la plus grande sensibilité, une exposition plus faible se traduit par un portefeuille efficace avec un bêta réduit par rapport aux variations des taux à court terme.

Il ne faut pas en conclure qu’un portefeuille est meilleur que l’autre. C’est que le portefeuille lui-même a réduit son exposition à la volatilité des taux d’intérêt. En théorie, cela signifie moins de pertes lorsque les taux augmentent, mais aussi moins de gains lorsque les taux baissent. Le portefeuille est simplement conçu pour être moins sensible aux taux, dans un sens comme dans l’autre.

Oui, les politiques publiques demeurent importantes, et la divergence fera certainement les manchettes. Mais son incidence sur votre portefeuille sera probablement moins importante qu’il y a quelques années. L’époque où chaque publication de l’IPC ou chaque réunion de banque centrale faisait bouger de façon significative les portefeuilles équilibrés est probablement révolue, pour l’instant.

Q : Une question rapide : mon aîné achète une nouvelle maison. Variable ou fixe?

C’est toujours une décision difficile, laissez-moi trouver ma boule de cristal. La Banque du Canada a clairement indiqué que les taux se situent à peu près au bon niveau. L’inflation est persistante, la croissance se maintient bien et ces niveaux de taux ne semblent pas restrictifs. Les taux fixes moyens sur cinq ans de certaines banques au Canada ne sont supérieurs aux taux variables que d’environ 35 points de base, principalement parce que les taux fixes reflètent les taux moyens au fil du temps, plus une certaine prime de certitude.

Étant donné la visibilité limitée sur d’autres réductions et certains risques, le prochain mouvement étant à la hausse ou latéral, il est logique de s’en tenir à ces niveaux. Il s’agit moins de prédire l’évolution future des taux que de l’importance accordée à la constance future.

Q : Avant de passer à autre chose, y a-t-il des occasions à saisir en dehors des marchés développés?

Bonne question. Les marchés émergents semblent intéressants du point de vue des politiques. Historiquement, les marchés émergents affichent des taux directeurs plus élevés que les marchés développés, mais ce n’est pas le cas dans toutes les régions. Beaucoup sont entrés dans ce cycle avec des taux de départ plus élevés et ont resserré leur politique plus tôt, ce qui leur laisse plus de marge de manœuvre pour assouplir si l’inflation et d’autres facteurs restent maîtrisés.

Cela ne fait pas des marchés émergents un pari tout ou rien; certaines régions semblent meilleures que d’autres. Cela signifie que le contexte politique est potentiellement plus favorable, surtout si le dollar américain est moins un obstacle. Toutefois, la politique à elle seule ne déterminera pas si la catégorie d’actifs obtient de bons résultats en fin de compte.

V. Les tarifs douaniers sont-ils toujours importants?

— Craig Basinger, stratège en chef du marché

Q : J’en ai appris plus sur les droits de douane en 2025 que je ne l’aurais souhaité, et il semble maintenant que personne ne s’en soucie vraiment, ou du moins pas le marché. Puis-je oublier ce que j’ai appris, ou devrais-je ne pas me précipiter avec l’examen de l’ACEUM prévu pour juillet? S’agit-il d’un risque réel?

Même si le risque tarifaire était sur le radar de tout le monde au début de 2025, la façon dont il a été communiqué n’était pas dans les rêves les plus fous de quiconque. Une découpe en carton avec des drapeaux et des pourcentages tarifaires était une façon assez absurde de déclencher une correction du marché axée sur les politiques. À mesure que les niveaux tarifaires étaient retardés ou négociés à la baisse, le marché a commencé à perdre de l’intérêt. Et comme l’économie a continué de faire preuve de résilience, le marché s’en est encore moins préoccupé.

Mais n’oubliez pas ce que vous avez appris. Les droits de douane sont une taxe partagée par l’exportateur, l’importateur et le consommateur final. La répartition proportionnelle de ce fardeau varie selon le produit et au fil du temps. Auparavant, l’exportateur et l’importateur assumaient une plus grande partie des coûts, mais cela pourrait commencer à changer. La leçon la plus importante est que les marchés réagissent très rapidement à ce genre de nouvelles, mais que l’impact sur l’économie et les bénéfices des entreprises prend plus de temps et est graduel. En d’autres termes, le marché a peut-être évolué, mais l’incidence économique et sur les bénéfices pourrait ne faire que commencer.

Le graphique ci-dessus représente les taux tarifaires effectifs des plus grands partenaires commerciaux des États-Unis. Il est certainement remarquable que le Canada ait le taux tarifaire effectif le plus bas, car une grande partie de nos échanges commerciaux avec l’Amérique est admissible en vertu de l’ACEUM. C’est une bonne nouvelle, mais cet accord doit être examiné par toutes les parties d’ici cet été. Si les styles de négociation précédents sont une indication, nous pourrions très bien voir beaucoup de manchettes troublantes et de menaces de mettre fin à l’accord dans les mois à venir pendant les négociations. Cela mènerait certainement à un « été cruel », car de nombreuses exportations canadiennes supplémentaires seraient assujetties à des tarifs douaniers. Bien que nous doutions fort que cela se produise, les hauts et les bas des négociations pourraient très bien avoir une incidence sur les marchés.

Si cette flambée se produit pendant les négociations, elle pourrait certainement créer une occasion d’achat en 2026. Les actions du secteur des transports seraient peut-être les plus touchées. Cependant, il est possible qu’il n’y ait aucune réaction importante du marché, car le plus souvent, ces négociations ont été résolues d’une manière favorable au marché. L’incertitude entourant le commerce mondial a continué de se modérer ou de se calmer.

VI. Affectation pour 2026

— Craig Basinger, stratège en chef du marché

Q : Tout a plutôt bien fonctionné en 2025, pour la plupart. Et il semble que tout le monde soit plutôt optimiste à l’approche de 2026. Devrions-nous nous inquiéter d’une telle complaisance ou en tirer parti du point de vue de la répartition de l’actif?

À la vôtre pour 2025 – elle s’est avérée plutôt excellente, et oui, le consensus est majoritairement optimiste pour les marchés en 2026. Les banques centrales qui abaissent leurs taux, les économies qui croissent à un rythme décent, l’augmentation des dépenses budgétaires, des valorisations quelque peu coûteuses, mais des attentes de croissance des bénéfices décentes, un certain engouement pour une nouvelle technologie, tout cela constitue une base solide pour 2026. Selon l’enquête mensuelle de Bloomberg auprès des stratèges, les 21 prédisent une hausse de l’indice S&P 500 d’ici la fin de l’année. En tant que non-conformistes, cela nous aurait inquiétés, mais la prévision de rendements positifs est la norme pour ce sondage.

Il est en fait très difficile de déterminer où nous nous situons dans le cycle, compte tenu des caractéristiques contradictoires. De nombreuses années de marchés solides sans récession sont typiques des dernières étapes d’un cycle. La bulle de l’IA correspond également à ce moule, tout comme l’inflation élevée et les prix des produits de base.

Cependant, les baisses de taux et l’augmentation des dépenses budgétaires sont des choses qui se produisent souvent au début du cycle, et non aux dernières étapes. Il est possible que les politiques budgétaire et monétaire soient un peu plus expérimentales de nos jours – les niveaux d’inflation actuels ne justifient certainement pas des baisses de taux. Et l’augmentation des dépenses budgétaires est censée se produire lorsque l’économie est en contraction, ce qui n’est pas le cas.

La politique semble vouloir stimuler davantage la croissance économique, ce qui pourrait s’avérer être une mauvaise politique. C’est là le défi des politiques : on ne sait vraiment pas si c’était la bonne décision pendant de nombreux trimestres, voire parfois des années. Espérons que le karma ne se manifestera pas ici.

Nous estimons que nous sommes en fin de cycle, la grande question étant de savoir jusqu’à quand. Peu de signaux d’alarme retentissent, mais nous avons une légère tendance défensive à l’approche de 2026 : une légère sous-pondération des actions et des obligations, tout en détenant un peu plus de diversificateurs et de liquidités. Cette légère inclinaison défensive est basée sur de nombreux facteurs, les plus importants étant les suivants :

- Préserver ce que nous avons – Nous avons obtenu des rendements solides, supérieurs à la moyenne historique au cours des trois dernières années, grâce à nos allocations et aux marchés. Cela pourrait s’étendre à une quatrième année, mais il s’agit d’un cas rare. Une légère inclinaison défensive nous permet de participer raisonnablement si ce marché haussier continue de prendre de l’ampleur, mais nous rapproche de la porte de sortie au cas où la musique s’arrêterait. Nous savons trop bien que le marché peut donner et reprendre.

- Probabilité d’un faux pas du marché – Nous convenons que le risque de récession est faible, mais ce marché pourrait trébucher en raison de quelques autres problèmes. En 2025, l’environnement commercial mondial a changé, les dépenses budgétaires sont devenues à la mode, l’indépendance des banques centrales est maintenant un problème, les relations mondiales ont été modifiées, et tout cela pourrait se manifester par un faux pas du marché. La capitalisation boursière, désormais soutenue par quelques valeurs liées à l’IA, amplifiera les faux pas en cours de route. Plus d’éléments de diversification et plus de liquidités nous permettent d’être opportunistes si (ou quand) un faux pas se produit.

- Attentes de rendement modérées – 2025 était une période plus facile. L’or était à 2 600 $ / oz, l’Europe se négociait à 13x, soit huit points de moins que le S&P 500, le TSX et l’Asie à 15x, et les marchés émergents à seulement 12x. Et la croissance des bénéfices était de retour, l’Europe et le Canada passant d’une croissance nulle en 2024 à 9% et 13%, respectivement. C’était une bonne configuration. À l’aube de 2026, les choses sont un peu plus difficiles. L’or se situe à 4 400 $ /oz, et il est difficile de dire jusqu’où il peut aller. L’Europe est maintenant à 15x, le TSX et l’Asie à 17x, et les marchés émergents à 14x. En gros, tous les marchés se négocient à deux points de plus en valorisation avec des prévisions de croissance des bénéfices similaires pour 2026. L’indice S&P demeure coûteux à 21x.

Si l’on additionne tout cela, les rendements seront probablement plus difficiles à obtenir en 2026.

Q : Parlons défense. Les obligations fonctionnent, les rendements sont attrayants, mais les écarts de taux des obligations de sociétés sont très faibles. Des réflexions sur les allocations obligataires pour 2026 et sur ce qui pourrait être supérieur aux autres diversificateurs de portefeuille?

Notre sous-pondération des obligations est un peu plus que légère, la pondération des obligations de notre portefeuille équilibré étant de 31% par rapport à une base de référence de 36%. La bonne nouvelle concernant les obligations est qu’elles offrent maintenant un rendement nominal et réel décent. La moins bonne nouvelle est que les corrélations actions/obligations demeurent élevées, ce qui atténue les caractéristiques défensives des obligations. Nous pensons également que les rendements obligataires resteront confinés à l’intérieur d’une fourchette en 2026, étant donné la proportion plus élevée d’acheteurs sensibles aux variations des rendements. C’est le cas depuis quelques années déjà, ce qui nous a amenés à réduire la duration/les obligations lorsque nous étions près du bas de la fourchette et à faire le contraire lorsque les rendements étaient plus élevés. Bien sûr, une récession ou une crainte d’inflation ferait probablement sortir les rendements de cette fourchette, mais pour l’instant, ils restent dans une fourchette, ce qui signifie que le rendement est probablement le rendement.

Étant donné notre sous-pondération des obligations, nous nous sommes tournés vers différents types de défense pour le portefeuille. Les trois dernières corrections ont été uniques, allant d’un choc exogène en 2020, d’une peur de l’inflation en 2022 et d’une correction induite par les politiques en 2025. Peut-être que la prochaine sera une peur plus traditionnelle de la croissance économique ou des bénéfices, mais peut-être pas. Par conséquent, nous estimons que les portefeuilles ont besoin d’une défense plus diversifiée, qui, pour nous, comprend les obligations de base, la valorisation des options, la dynamique, l’or et les liquidités.

Q : Excellente prévision concernant l’augmentation des actions internationales en 2025. Quelles sont vos réflexions du point de vue de la répartition géographique des actions en 2026?

L’international était certainement l’endroit où il fallait être en 2025, et bien que la situation soit un peu plus difficile à l’approche de 2026, nous pensons que cette tendance va se poursuivre. La performance relative du marché évolue souvent par cycles longs, et cela pourrait être le début d’un cycle à prédominance internationale. L’exceptionnalisme américain est certainement plus contesté compte tenu des décisions et des comportements politiques. Pendant ce temps, les marchés internationaux offrent toujours des valorisations attrayantes, et ils sont en train de corriger les choses. Le Japon a incité les entreprises à être plus favorables aux actionnaires. L’Europe s’emploie à surmonter les vents contraires de la réglementation et à accroître les dépenses budgétaires pour stimuler la croissance économique. Ajoutez à cela que le dollar américain est toujours cher, et nous aimons toujours notre penchant pour les actions internationales surpondérées.

VII. Comment gagner de l’argent, ou ne pas en perdre, en 2026

a. IA

— Derek Benedet, Gestionnaire de portefeuille

Q : Je pense que l’IA est peut-être une bulle, mais elle est aussi très utile. Et merci, IA, de donner un coup de pouce à la performance de mon portefeuille. Devrions-nous continuer à surfer sur cette vague, ou devrions-nous pivoter? Et ne me dites pas que ça va être volatil – nous le savons tous.

Nous sommes d’accord : tous les ingrédients sont réunis pour caractériser le phénomène actuel de l’IA comme une bulle. Cela comprend l’acceptation généralisée d’un changement de paradigme fondamental, des valorisations en forte hausse, des dépenses en capital massives et, surtout, une dépendance croissante à l’égard de l’effet de levier.

Il est devenu courant de comparer le commerce actuel de l’IA à l’ère des .com. Bien qu’il existe des similitudes, les optimistes de l’IA soulignent souvent des différences clés, faisant valoir que la construction de l’infrastructure est financée par les flux de trésorerie ou que l’ampleur des hyperscalers rend la bulle impossible à éclater. Toutefois, l’utilisation de l’effet de levier, ou de la dette, a commencé à augmenter de façon significative, ce qui remet en question le premier point. La préoccupation la plus importante concernant l’effet de levier échappe au regard du public. Le crédit privé joue un rôle croissant dans le financement des infrastructures nécessaires, des nouveaux centres de données aux projets liés à l’énergie. Une grande partie de ces prêts sont accordés en dehors des marchés publics, ce qui limite considérablement la visibilité sur le montant réel de l’effet de levier systémique. Cette nébulosité représente une vulnérabilité clé qui justifie une meilleure compréhension.

Il est également possible que cette bulle soit déjà plus grande, car elle est partiellement enfouie dans des sociétés technologiques à très grande capitalisation valant des milliers de milliards de dollars. La bulle Internet comptait de nombreuses entreprises pures; la bulle de l’IA n’en compte pas. Cela pourrait signifier qu’il reste encore du chemin à parcourir, ou que la bulle est partiellement cachée.

Bien qu’il soit impossible de déterminer le moment exact de la bulle, la course du marché est stupéfiante. Depuis le lancement de ChatGPT en novembre 2022, l’action de NVIDIA a augmenté de près de 1 000%, ce qui représente un rendement annualisé de 118% sur un peu plus de trois ans. Pour référence, le seul autre membre des « Sept Magnifiques » qui s’en approche est Meta, avec un rendement annualisé toujours impressionnant de 75%. Le mantra a été « construisez-le, et ils viendront », ce qui a énormément profité à ce fabricant de puces. Cependant, à la capitalisation boursière actuelle de NVIDIA de 4,5 billions de dollars américains, la loi des grands nombres commence à peser lourdement. Une simple augmentation de 50% à partir de ce point lui donnerait une capitalisation boursière supérieure à celle des marchés boursiers japonais et allemands combinés, comme l’illustre le graphique ci-dessous.

La taille ou les valorisations étirées ne déclenchent pas, à elles seules, l’éclatement d’une bulle. Cependant, les valorisations dans le domaine de l’IA sont élevées, en particulier pour les valeurs plus spéculatives. Les estimations de bénéfices et les projections d’expansion des marges pour les années à venir sont très optimistes. Si l’on examine de nouveau NVIDIA dans le tableau ci-dessous, les produits se sont élevés à 27 milliards de dollars en 2023 et ont atteint 130 milliards de dollars cette année. Selon les estimations actuelles, ce chiffre devrait presque doubler à nouveau pour atteindre 326 milliards de dollars d’ici 2027. Les investisseurs qui ont détenu des fabricants de puces ou des fournisseurs de services infonuagiques au cours des dernières années ont été immensément récompensés. Toutefois, le marché a déjà intégré cette croissance stratosphérique prévue. Le plus grand risque à l’avenir est une compression de ces attentes, ce qui entraînerait une contraction rapide des multiples.

Ce risque est aggravé par des contraintes à la fois structurelles et intellectuelles :

Risque structurel : l’énergie comme contrainte principale – Le principal goulot d’étranglement pour la construction de centres de données est l’énergie. La construction de nouvelles sources de production d’électricité est un processus prolongé qui s’échelonne sur plusieurs années. Si la construction de centres de données d’IA est considérablement retardée en raison de ces contraintes d’alimentation électrique, les hyperscalers réduiront probablement leurs commandes de puces, ce qui pourrait inverser le cycle vertueux de la demande.

Risque intellectuel : rendements décroissants à l’échelle – Ce risque touche au cœur de l’hypothèse technologique sous-jacente. L’idée dominante chez les créateurs de grands modèles linguistiques (GML) est que les modèles doivent continuer à s’adapter pour atteindre l’intelligence artificielle générale (IAG). Cependant, une opinion minoritaire grandissante estime que la poursuite de l’expansion est une impasse. Y a-t-il eu, par exemple, une différence vraiment énorme entre GPT-4 et GPT-5? L’un des fondateurs originaux d’OpenAI a publiquement exprimé que l’augmentation de la taille des LLM atteint un point de rendements décroissants, et soutient que l’industrie doit revenir à la recherche fondamentale de base. Si cette opinion minoritaire gagne du terrain, les entreprises pourraient réduire leurs plans de croissance extrêmes, ce qui entraînerait une diminution des commandes de puces, inversant ainsi le cercle vertueux de la demande de puces.

Pour les investisseurs, la décision à prendre en 2026 devrait être moins axée sur un virage à 180 degrés et davantage sur une rotation stratégique. La prise de bénéfices sélective est le choix prudent. Nous pensons qu’il serait judicieux de vérifier l’exposition réelle en examinant les expositions aux actions et aux fonds afin de repérer les entreprises spécialisées dans l’IA et l’exposition accessoire.

N’abandonnez pas le thème, mais soyez agile – Commencez à vous éloigner des noms de matériel et réaffectez les fonds vers les bénéficiaires de deuxième ou de troisième dérivée. Achetez les entreprises qui adoptent l’IA en solde; les entreprises de logiciels, de soins de santé et de services professionnels qui mettent en œuvre l’IA avec succès seront les bénéficiaires à long terme qui ne font pas consensus. Comme pour la plupart des déploiements technologiques, l’infrastructure est la première à en bénéficier, et les utilisateurs en profitent plus tard.

b. Laggards

— Derek Benedet, Gestionnaire de portefeuille

Q : La performance a été très forte l’an dernier et au cours des quelques années précédentes également. Y a-t-il des domaines qui, selon vous, pourraient rattraper leur retard en 2026? Le pétrole semble certainement bon marché. Ou que diriez-vous des produits industriels?

Le rendement a été anormalement élevé au cours des dernières années. Tant l’indice composé S&P / TSX que le S&P 500 ont affiché une croissance annualisée de plus de 20% au cours des trois dernières années, le NASDAQ étant en tête avec une croissance annualisée de 33% sur 36 mois. Les géants de la technologie ont été les leaders incontestés de cette avancée, mais cette concentration a créé une dispersion importante au sein des marchés, traçant une ligne claire entre les « ayants » (tout ce qui est lié à l’IA) et les « n’ayant pas » (les actions de l’économie réelle).

Alors, où sont les retardataires qui doivent rattraper leur retard? Au niveau sectoriel, les secteurs clairement à la traîne sont l’immobilier et les biens de consommation de base. Cependant, la disparité est plus évidente lorsque l’on examine les industries au sein de chaque secteur. Même au sein du vaste secteur technologique américain, les semi-conducteurs ont progressé de 47% depuis le début de l’année, tandis que les actions de logiciels ont considérablement tiré de l’arrière, n’avançant que de 11%. Nous observons des disparités similaires sur les marchés canadiens. Dans le secteur industriel, les actions de biens d’équipement sont en hausse de 26%, tandis que les actions de transport sont en baisse de 5%.

Le secteur du transport est prêt pour une réinitialisation – Les actions du secteur du transport ont été plombées par des craintes persistantes de récession, des coûts de main-d’œuvre élevés et un manque de volumes de fret. Cela a mené à un profil de valorisation attrayant. Bien qu’il puisse encore y avoir quelques difficultés, les taux de fret semblent avoir atteint un plancher, et 2026 semble propice à un modeste réapprovisionnement des stocks. Le secteur des transports, qui englobe le transport ferroviaire et le camionnage, semble attrayant à long terme, surtout si on le compare aux valorisations élevées du reste du secteur industriel. Nous prévoyons que les capitaux quitteront les biens d’équipement surachetés pour se diriger vers le secteur du transport sous-évalué à mesure que les perspectives économiques se stabiliseront.

Le discours sur le pétrole passera de l’abondance à la compression de l’offre – Malgré une baisse de 20% des prix du pétrole cette année, les actions des sociétés énergétiques canadiennes ont plutôt bien résisté, progressant d’environ 15%. Cette résilience est attribuable à des données fondamentales solides, à une exposition décente au gaz et aux liquides, et à des dépenses en capital disciplinées, ce qui contraste avec les homologues américains en difficulté qui sont en baisse d’environ 3%. Le discours actuel dans le secteur de l’énergie est entièrement axé sur une « surabondance de l’offre » imminente, alors que l’OPEP+ continue d’ajouter de l’offre et que la croissance des pays non membres de l’OPEP, comme le Guyana et le Brésil, atteint un sommet. Vous avez également la possibilité d’une paix en Ukraine, ce qui permettrait au pétrole russe de voir le jour sur le marché libre en 2026. La géopolitique et les prix du pétrole seront toujours étroitement liés.

En raison de cette crainte de surabondance de l’offre, le positionnement spéculatif est très pessimiste et, d’un point de vue contraire, le sentiment semble épuisé. La crainte des véhicules électriques et de la destruction perpétuelle de la demande semble décalée par rapport à la réalité; même le scénario de base de l’Agence internationale de l’énergie (AIE) prévoit toujours une croissance de la demande pour des décennies. Avec les prix actuels du WTI à terme se situant au milieu des 50 $, ce prix est inférieur au coût du capital et à la réalité du réinvestissement qui nécessite probablement des prix soutenus dans les 70 $ à 80 $ pour encourager de nouvelles explorations. Le marché semble s’acheminer vers un problème d’approvisionnement d’ici 12 à 18 mois. Bien que cela puisse se concrétiser pleinement en 2027, le marché en tiendra sans aucun doute compte et commencera à intégrer la compression bien avant cette date. Les titres pétroliers sont bien placés pour en tirer grandement profit lorsque cela se produit.

Valeurs défensives : l’élément oublié – Du côté des valeurs défensives, les plus à la traîne sont les biens de consommation de base, ainsi que d’autres actions sensibles aux taux comme les télécommunications. Les actions de sociétés de biens de consommation de base ont subi des pressions soutenues pour de multiples raisons : elles sont perçues comme des substituts d’obligations et ont souffert du maintien des taux à un niveau élevé; elles ont obtenu de piètres résultats, car les investisseurs ont recherché la croissance en 2025; et leur performance a été affectée par les tarifs douaniers et un consommateur à faible revenu en difficulté.

Du point de vue de la valorisation, les actions de consommation de base se négocient maintenant à un niveau très attrayant. En fait, par rapport à leur propre historique, ils se négocient à l’escompte le plus important de tous les secteurs. Si 2026 apporte une croissance nominale plus lente ou un quelconque fléchissement dans le récit de l’IA, incitant le marché à rechercher des sociétés à flux de trésorerie stables et prévisibles, nous nous attendrions à ce que les actions de base reviennent à la moyenne après plusieurs années de sous-performance. Ils offrent un contrepoids défensif très utile et nécessaire au sein de portefeuilles qui sont devenus de plus en plus axés sur la croissance.

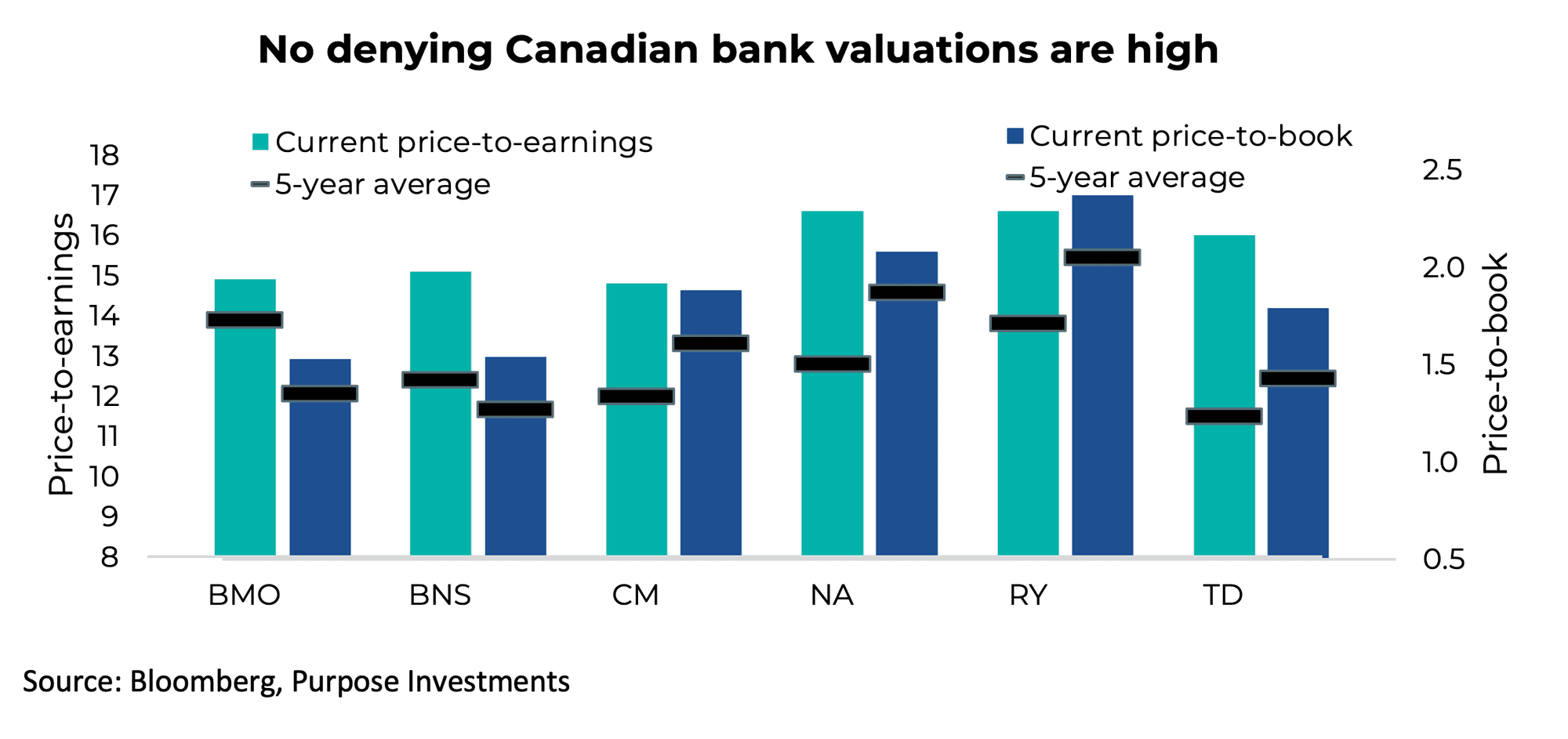

c. Banques et immobilier

— Michael McNabb, Gestionnaire de portefeuille

Q : À l’échelle mondiale, les banques ont très bien réussi, contribuant même à la hausse du TSX. Compte tenu de l’importance des banques dans les portefeuilles canadiens, que pensez-vous du secteur financier à l’approche de 2026? Et qu’en est-il de l’immobilier?

D’abord, abordons les banques canadiennes. Ils représentent environ 33% de l’indice TSX et, avec les matériaux, ont été des facteurs clés de la forte performance de l’année dernière. Les six grandes banques ont généré un rendement total de plus de 44% en 2025 (tel que reflété par le FNB ZEB, un panier équipondéré de banques canadiennes). Sur une période de trois ans, leur rendement total a pratiquement doublé.

Cela soulève la question : que devrions-nous faire avec nos avoirs bancaires maintenant? Les marchés financiers ont été un moteur important des bénéfices cette année, alimentés par la reprise des produits de base et la consolidation de l’industrie, mais ces facteurs sont cycliques et peu susceptibles de persister. Bien que les prévisions prévoient un rendement de l’avoir des actionnaires de plus de 15% et une croissance du résultat par action à un chiffre moyen à élevé – des objectifs réalisables –, je vois peu de marge de manœuvre pour une expansion des multiples étant donné le contexte économique actuel du Canada, qui n’est pas favorable.

Les valorisations sont révélatrices : les ratios cours/bénéfices et cours/valeur comptable sont tous deux étirés par rapport à leurs moyennes sur cinq ans.

Les banques canadiennes demeurent la pierre angulaire de la plupart des portefeuilles canadiens : stables, bien capitalisées et exerçant leurs activités au sein d’un oligopole, ce qui rend l’exposition importante. Toutefois, compte tenu des valorisations actuelles, je recommanderais de prendre certains bénéfices en 2026 et de réallouer des fonds vers des sociétés d’assurance canadiennes. À mon avis, une surpondération des assureurs par rapport aux banques en 2026 offre une meilleure valeur et un meilleur potentiel de croissance.

Q : Qu’est-ce que vous aimez des compagnies d’assurance par rapport aux banques?

Les compagnies d’assurance offrent une diversification mondiale, des revenus basés sur des frais et une exposition à des marchés à forte croissance comme l’Asie, ce qui rend les bénéfices moins cycliques que ceux des banques. Ils affichent également un RCP similaire, maintiennent de solides ratios de capital et se négocient à des valorisations plus faibles, tout en offrant des dividendes attrayants et un risque de crédit plus faible.

Q : Si l’on se penche sur 2025, comment caractériseriez-vous la performance globale des FPI?

L’an dernier, le rendement des FPI a été modeste et a continué d’être inférieur à celui des marchés boursiers en général, l’indice FPI S&P/TSX ayant enregistré un rendement d’environ 6%, ce qui est bien en deçà du rendement de 31% de l’indice composé S&P/TSX. Le secteur a été confronté à un intérêt modéré des investisseurs, à une activité limitée en matière de fusions et acquisitions et à des incertitudes macroéconomiques. Les FPI canadiennes ont surpassé leurs homologues américaines et européennes, mais ont été à la traîne par rapport aux marchés asiatiques. Les FPI américaines ont affiché des résultats mitigés, les secteurs des soins de santé et de l’industrie étant en tête, tandis que les secteurs des bureaux et des immeubles multifamiliaux ont eu de la difficulté.

Étonnamment, malgré toute l’attention médiatique entourant les centres de données et les dépenses liées aux centres de données sur le marché, les entreprises américaines de centres de données ont eu du mal à performer, EQIX ayant baissé de plus de 20% au cours de l’année, ce qui suggère que les valorisations dans le secteur sont devenues beaucoup trop élevées. Les FPI de résidences pour aînés et de commerces de détail au Canada se sont démarquées par de solides rendements, stimulés par des vents favorables démographiques et des fondamentaux résilients. Dans l’ensemble, 2025 a été une année difficile par rapport aux marchés en général, mais il y a eu de bonnes occasions dans certains secteurs.

Q : Qu’attendez-vous pour 2026?

J’ai l’impression de répéter la même chose (pour la quatrième année consécutive) en soulignant la valeur relative des FPI. Ils demeurent peu coûteux, et ce, depuis longtemps. En examinant le ratio cours/valeur liquidative historique dans tous les sous-secteurs, les valorisations demeurent attrayantes.

Je prévois des rendements totaux à deux chiffres inférieurs pour le secteur l’année prochaine, avec un potentiel de performance encore plus forte si un mouvement vers des valeurs refuges se produit et que les capitaux se retirent des secteurs surchauffés. Les FPI procurent des flux de trésorerie stables et une protection naturelle contre les pressions inflationnistes. La meilleure façon de saisir ces occasions demeure la constitution d’un portefeuille diversifié de FPI dans de multiples sous-secteurs.

VIII. Constitution du portefeuille et réflexions finales

— Craig Basinger, stratège en chef du marché

Q : OK, cela a été très utile. Pourriez-vous maintenant nous fournir un résumé de vos réflexions concernant la construction de portefeuille pour 2026? Et tout aussi important, de quoi devrions-nous nous inquiéter ou à quoi devrions-nous nous préparer au cours de la prochaine année?

Après la baisse induite par les droits de douane au début de 2025, ce marché est vraiment devenu sans crainte. Les mauvaises nouvelles découlant des fermetures, de l’escalade des conflits et de la fragilité des données économiques ont toutes été ignorées par le marché, qui a poursuivi sa progression. Cela a culminé avec des rendements boursiers bien supérieurs à la moyenne. Il est généralement plus facile de faire de l’argent lorsque le marché est craintif, de sorte que 2026 sera probablement plus équilibrée entre la recherche d’occasions et la conservation des gains précédents.

Voici les faits saillants :

- Légère sous-pondération des actions – les fortes hausses précédentes ont fait grimper les valorisations. Il est très rare de voir quatre années consécutives de forte croissance, et nous faisons face à un point de départ plus difficile à l’approche de 2026.

- Sous-pondérer les obligations – bien que les obligations demeurent au cœur d’un portefeuille, nous sommes moins enthousiastes, étant donné que les rendements obligataires se situent près de l’extrémité inférieure de la fourchette de négociation et que les écarts sont très étroits. De plus, les craintes d’inflation peuvent limiter leurs attributs défensifs pour le portefeuille.

- Plus de liquidités – des liquidités pour être opportuniste lorsque ce marché intrépide deviendra un peu plus craintif.

- Défense diversifiée – parce que les corrections sont devenues plus uniques, ce qui exige une suite défensive plus diversifiée au sein des portefeuilles. Nous équilibrons le nôtre avec des obligations au cœur, soutenues par de l’or, une dynamique positive et des stratégies de récolte d’options.

- Plus d’actions internationales – L’année 2025 a été marquée par un changement de leadership sur le marché en faveur des actions internationales, ce qui, selon nous, pourrait se poursuivre. Très souvent, le leadership évolue selon de longs cycles, et la situation favorable aux actions internationales est soutenue par les valorisations, le dollar américain et l’amélioration de l’environnement politique et réglementaire.

- Suivre le rythme de l’inflation – bien que l’inflation se soit atténuée, nous pensons qu’elle restera plus élevée et plus volatile, ce qui représente un risque pour les plans financiers. Le facteur de dividende et les actifs réels protègent le portefeuille du risque d’inflation, mais nous ne sommes pas certains de vouloir courir après l’or ici.

- IA – Ayant déjà stimulé le portefeuille, nous nous concentrons davantage sur la récolte et la protection des gains précédents que sur la poursuite de nouveaux gains.

- Les retardataires – il n’y a pas eu beaucoup de retardataires l’an dernier, mais les secteurs de l’énergie et des industries pourraient devenir intéressants en 2026. Le surplus de pétrole rend l’énergie un peu à contre-courant, mais nous croyons que les actions commenceront à ignorer l’excédent de l’offre, peut-être plus tard dans l’année. Les entreprises industrielles pourraient être touchées par les négociations de l’ACEUM, ce qui, selon nous, pourrait créer une occasion.

- Banques canadiennes – les valorisations sont sous pression et notre économie est plutôt mitigée. Nous sommes des récolteurs et trouvons de meilleures occasions dans d’autres titres financiers, y compris l’assurance.

- Immobilier – l’hiver pourrait-il se terminer? Ces entreprises ont enduré beaucoup, et quel est ce vieil adage? «Ce qui ne vous tue pas vous rend plus fort. » Les valorisations sont également attrayantes.

De bonnes nouvelles sont à prévoir à l’approche de 2026, notamment une économie mondiale qui croît à un rythme décent, une inflation qui s’est quelque peu atténuée, des rendements stables et une bonne croissance des bénéfices partout dans le monde. Personne ne s’attend à une récession, ce qui est une bonne nouvelle, à moins que tout le monde n’ait tort, comme en 2023. Les dynamiques changeantes en matière de commerce, de relations entre pays, de politique budgétaire et de politique monétaire n’ont pas vraiment perturbé le marché ou l’économie en 2025. Ce fut une surprise qui pourrait ne pas durer en 2026.

La relation d’amour du marché avec l’IA semble passer d’un optimisme conceptuel débridé et naïf à une concentration croissante sur les revenus, les rendements et les fondamentaux. Cela peut être difficile, et étant donné la part du marché qui est soutenue par ce thème, il s’agit d’un risque de marché. Du côté positif, les dépenses en immobilisations liées à l’IA et les dépenses d’infrastructure budgétaires sont un carburant de fusée pour l’économie et les bénéfices. L’année 2026 sera probablement une autre année passionnante.

Recevez les plus récentes analyses du marché dans votre boîte de réception chaque semaine.

Sources : les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et ne s’inscrit pas dans le cadre d’une offre de vente des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de conserver ou de vendre un titre. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou une offre publique de titres. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration contraire constitue une infraction. Les renseignements contenus dans le présent document sont réputés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. L’information fournie est sujette à modification sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont assortis d’aucune garantie, leur valeur fluctue régulièrement et leur rendement passé pourrait ne pas se répéter. Certaines déclarations contenues dans le présent document sont prospectives.

Les déclarations prospectives (« DP ») sont des déclarations de nature prédictive qui dépendent d’événements ou de conditions futurs, ou qui comprennent des termes tels que « peut », « fera », « devrait », « pourrait », « s’attend à », « anticipe », « a l’intention de », « planifie », « croit », « estime » ou d’autres expressions similaires. Les déclarations qui sont tournées vers l’avenir ou qui comprennent autre chose que des renseignements historiques sont assujetties à des risques et à des incertitudes, et les résultats, les actions ou les événements réels pourraient différer de façon importante de ceux qui sont présentés dans les DFP. Les FLS ne sont pas des garanties de rendement futur et reposent, par nature, sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Purpose Investments et le gestionnaire de portefeuille considèrent comme raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉP, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.