Peu de gens contesteraient le fait que la Fed américaine a tardé à lutter contre l’inflation il y a quelques années. Bien sûr, c’était une période plutôt unique dans l’histoire, sortant d’une pandémie qui avait encore des contraintes d’approvisionnement persistantes alors que la demande montait en flèche. Les gens s’ennuyaient à la maison et avaient des piles d’économies accumulées à dépenser, de sorte que les voyages de revanche sont devenus une tendance, tout comme le fait de payer le prix fort. Après avoir attendu trop longtemps, affirmant que l’inflation était transitoire, les banques centrales du monde entier ont augmenté agressivement les taux pour lutter contre l’inflation.

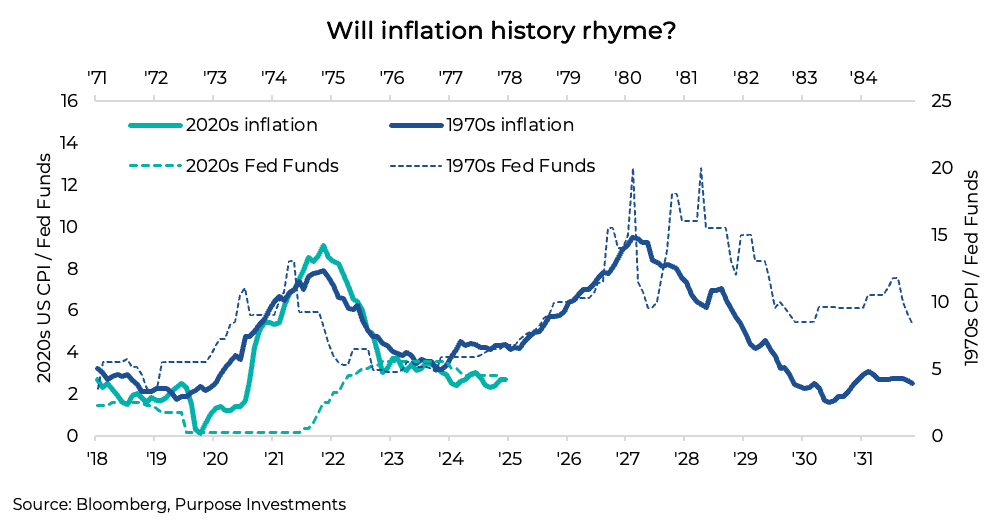

Le graphique ci-dessous est plutôt amusant et compare les années 1970 aux années 2020. L’inflation est la ligne épaisse, tandis que les lignes pointillées représentent le taux des fonds fédéraux. Dans les années 1970, les banquiers centraux étaient à l’œuvre, augmentant rapidement les taux pour lutter contre l’inflation. Mais après un succès initial, elle est revenue et a ensuite exigé que les taux augmentent encore plus et restent élevés plus longtemps pour finalement vaincre l’inflation. Cela a entraîné de très graves récessions dans les années 1980, puis une belle période pour les consommateurs et les marchés qui a duré des décennies.

Nous ne disons pas que l’inflation des années 2020 suivra la même trajectoire avec une flambée soudaine, ce serait trop simpliste. Cependant, il semble que l’inflation pourrait de nouveau s’accélérer. L’inflation est passée d’un sommet d’environ 8,5 % à 2,7 % actuellement, selon l’IPC américain en glissement annuel. Ce n’est probablement pas considéré comme un succès du point de vue de la banque centrale, et ce n’est pas de sa faute. La Fed a tardé à agir, mais même lorsque les hausses ont commencé, les dépenses budgétaires aux États-Unis sont restées très agressives. La politique monétaire tire la corde dans une direction, et la politique budgétaire dans l’autre. Ainsi, à part les secteurs de l’économie très sensibles aux taux d’intérêt, il n’y a pas eu de ralentissement suffisant pour atténuer les pressions inflationnistes. Elles ont plutôt diminué principalement parce que nous avons tous épuisé nos économies accumulées, et le coût plus élevé des choses a accéléré ce processus. Et l’offre ou la capacité a rattrapé la demande.

Malheureusement, l’inflation n’a pas diminué autant que l’espéraient les décideurs et les consommateurs. Et il semble potentiellement commencer à remonter. Entre-temps, la Fed devrait réduire ses taux en septembre, ce qui constituerait la première baisse de taux en 2025. En même temps, un certain nombre de facteurs semblent indiquer que l’inflation pourrait s’accélérer de nouveau, ce qui pourrait surprendre les marchés plus tard en 2025.

Droits de douane – La perception des droits de douane est inflationniste, mais cela dépend aussi. Si la hausse des prix entraîne une baisse de la demande, le ralentissement de l’activité économique pourrait limiter l’influence à la hausse sur l’inflation. Mais avec des dépenses de consommation toujours résilientes et des dépenses budgétaires renouvelées, il est possible que l’économie ne ralentisse pas ou ne ralentisse pas suffisamment pour atténuer la hausse de l’inflation due aux tarifs douaniers. Avec les nouveaux tarifs élargis qui commencent à se répercuter sur la chaîne d’approvisionnement, les augmentations de coûts dues aux tarifs prennent habituellement de 2 à 6 mois avant de se manifester pleinement dans l’IPC. Cela signifie qu’au quatrième trimestre, nous pourrions commencer à en ressentir les effets, ou plus tôt si les entreprises choisissent d’augmenter les prix plus tôt.

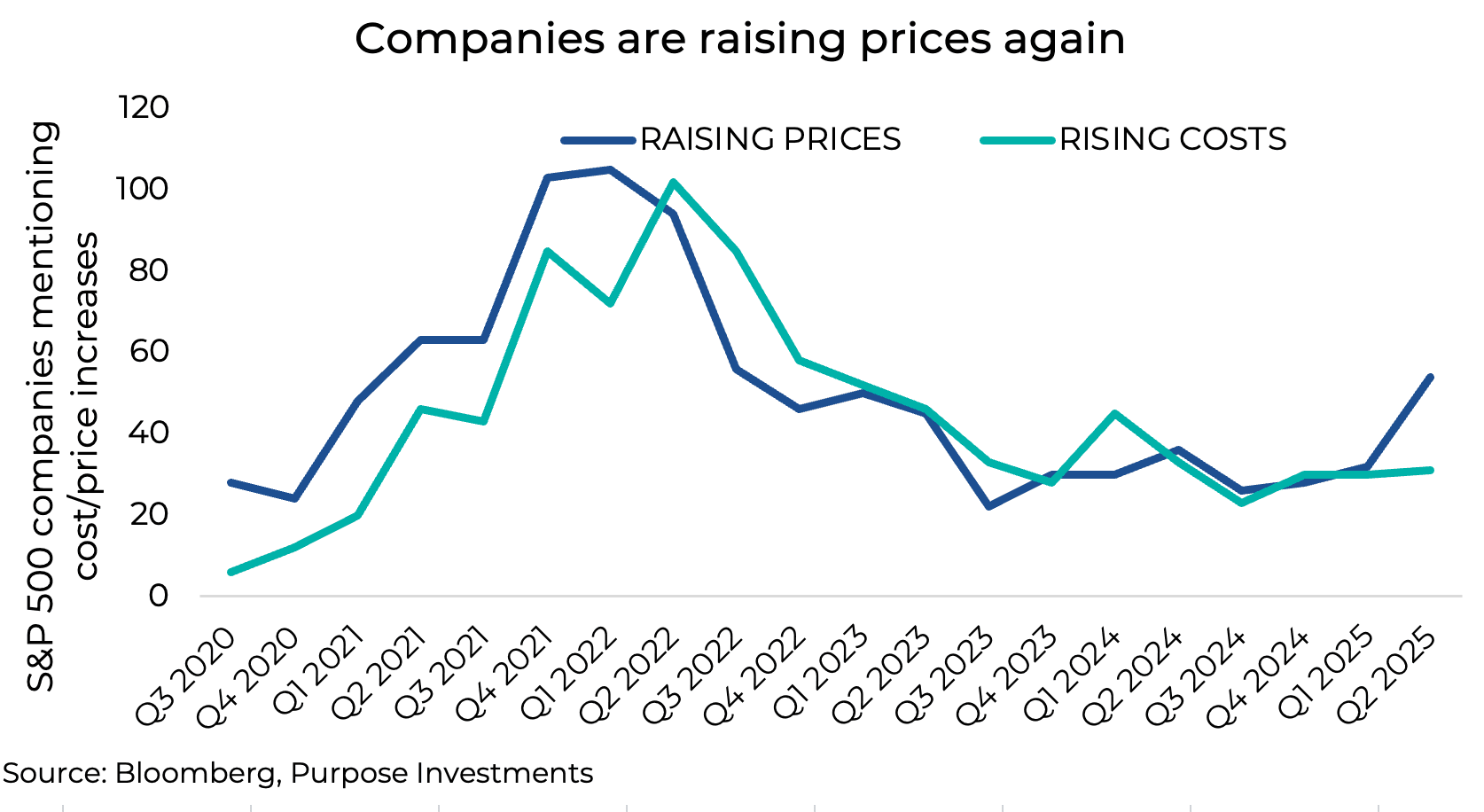

En examinant les transcriptions des résultats pour y déceler des mentions de coûts et de prix croissants, il semblerait que les entreprises commencent déjà à augmenter leurs prix. Gardez à l’esprit que ces chiffres concernent le T2, avant même que la plupart des tarifs n’entrent en vigueur. Le troisième trimestre, dont les résultats seront connus en octobre, sera probablement plus élevé. Certainement un signe d’une inflation accrue à venir. La bonne nouvelle, c’est que les coûts n’augmentent pas encore, ce qui signifie que les marges bénéficiaires pourraient être touchées positivement. Cela pourrait être bon pour les actions, mais pas tellement pour les obligations.

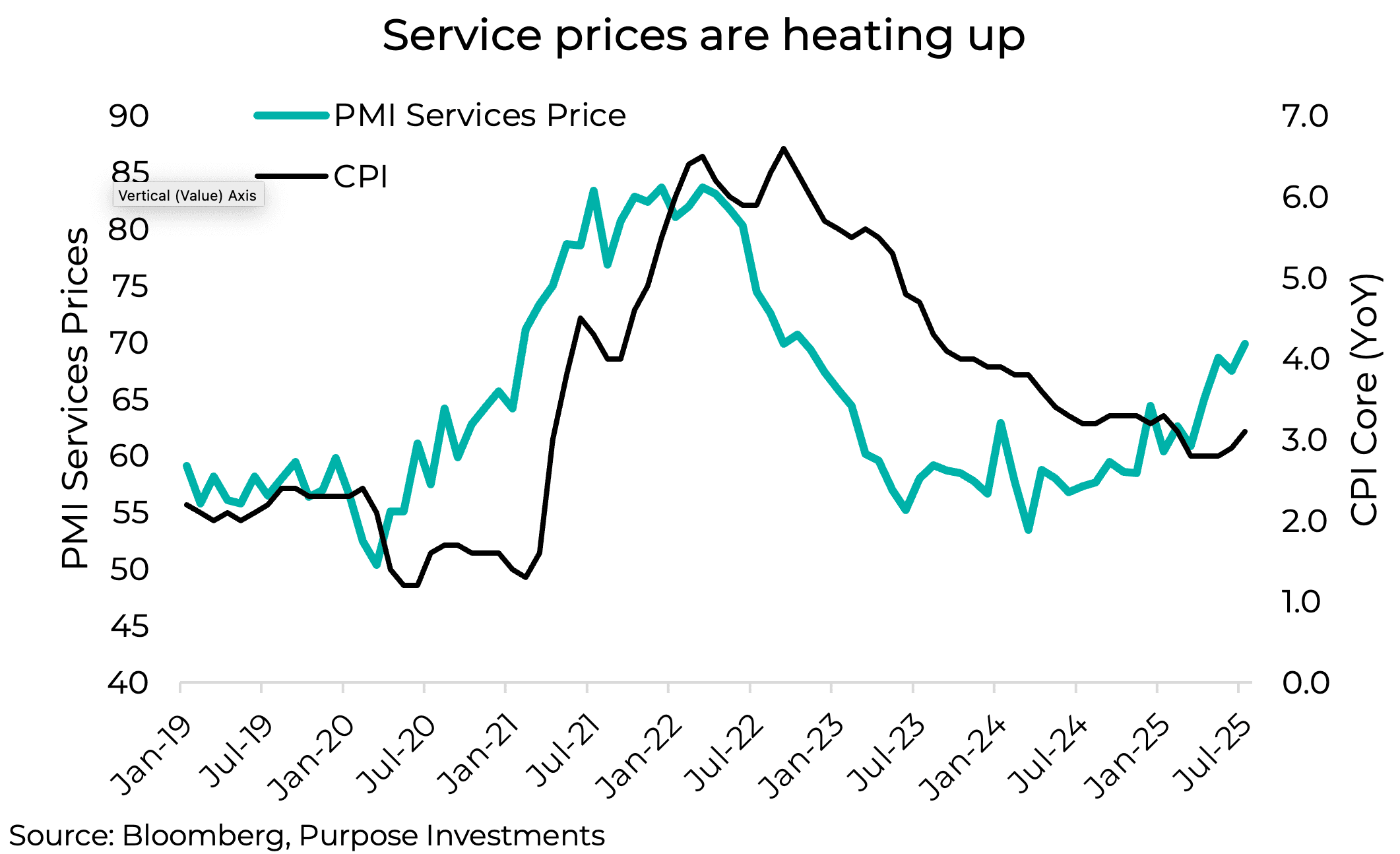

Services – Les tarifs douaniers ont une incidence sur l’inflation des biens, mais pour les économies développées, comme celles des États-Unis et du Canada, les services sont plus importants. Et pour les services, les salaires sont ce qui compte le plus. La croissance des salaires a ralenti, lentement, mais à moins que nous commencions à voir une faiblesse importante de l’emploi, la croissance des salaires se poursuivra probablement. Les enquêtes PMI sur la tarification des services aux entreprises ont accéléré à la hausse, ce qui, historiquement, entraîne l’inflation globale.

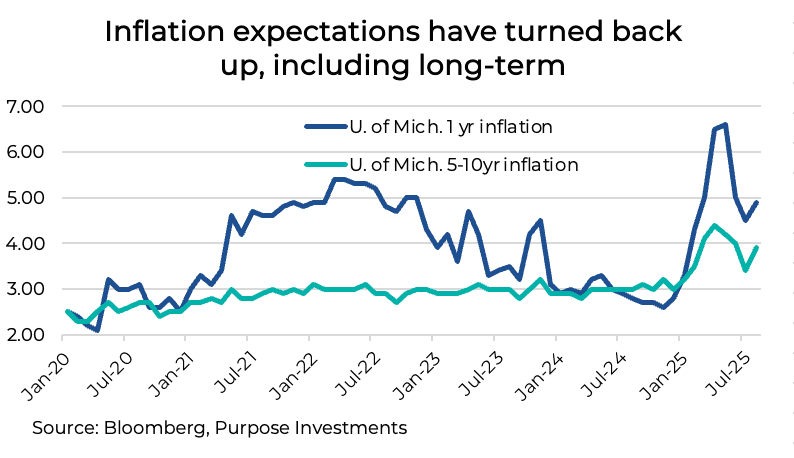

L’inflation est un problème de mentalité, et les vrais dommages surviennent lorsque les gens commencent à penser que l’inflation est là pour de bon, car cela modifie leurs comportements, de la consommation aux attentes en matière de croissance des salaires. Il est à noter que les données de l’enquête de l’Université du Michigan n’ont pas montré d’augmentation des attentes d’inflation à long terme (5 à 10 ans) pendant le pic d’inflation de 2021-2022. Mais ils sont en hausse maintenant, avec un bond dans l’enquête de ce mois-ci. L’érosion partielle de l’indépendance de la Fed, qu’elle soit réelle ou perçue, contribue probablement à cette opinion selon laquelle l’inflation pourrait être plus forte plus longtemps avec un contrôle politique moins efficace.

Réflexions finales

La réduction des taux, l’ajout de mesures de relance budgétaire dans le « Big Beautiful Bill » et l’impact des tarifs douaniers – les risques d’inflation s’accumulent au cours des prochains mois. Bien sûr, si les données économiques montrent un ralentissement, cela pourrait servir de soupape de sécurité. Mais si nous n’obtenons pas de ralentissement, ce risque d’inflation pourrait se répercuter sur les rendements au cours des prochains mois.

— Craig Basinger est le stratège en chef des marchés chez Investissements Purpose

Recevez les dernières analyses de marché chaque semaine dans votre boîte de réception.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Les renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur change fréquemment et leur rendement passé pourrait ne pas se répéter. Certains énoncés contenus dans le présent document sont prospectifs. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés prospectifs ou les énoncés qui contiennent des renseignements autres que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas s’y fier indûment. À moins que la loi applicable ne l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.