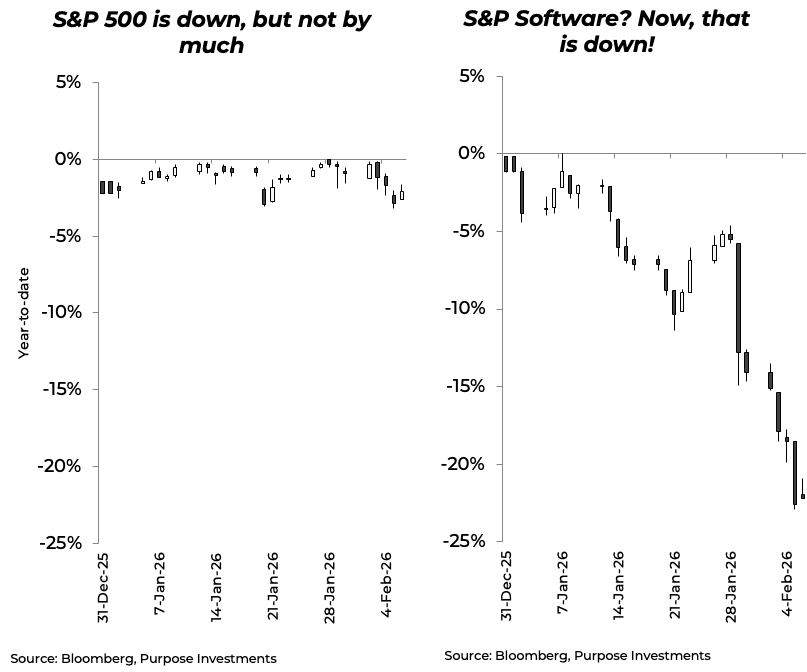

Cette semaine, Anthropic a lancé un modèle de Claude IA mis à jour (Claude Cowork) axé sur les solutions d’entreprise. Le marché a rapidement conclu que cela perturberait non seulement les logiciels, mais aussi les entreprises, du droit à la publicité. Et compte tenu de la fragilité du sentiment du marché, il s’agissait d’agir d’abord et de poser des questions ensuite. Depuis qu’il a atteint un nouveau sommet historique à la fin d’octobre, l’indice des logiciels S&P 500 a chuté de 31 %, dont la moitié de cette baisse s’est produite au cours des dernières semaines.

De plus en plus de preuves numériques indiquent que l’IA commence à accroître la productivité, au-delà des simples anecdotes. Quiconque a utilisé Claude Code ou d’autres outils de codage est parfaitement conscient de la rapidité accrue de production de solutions (nous y compris). Selon les FT, il y a eu une augmentation de 30 % du code poussé vers GitHub, un bond important dans les applications iOS et un grand bond dans les enregistrements de sites Web. Toutes les mesures raisonnables de la production, et étant donné l’absence de bond dans les emplois technologiques (en fait, un déclin marginal), cela signifie probablement une plus grande productivité.

Ainsi, le marché prévoit que Claude Cowork fera de même dans d’autres professions, ce qui remplacera ou entraînera une contraction du nombre d’abonnements (licences) logiciels requis. Les entreprises qui vendent des licences pour leurs abonnements logiciels ont été les plus durement touchées, même en dehors du secteur purement logiciel. Thomson Reuters, qui tire environ la moitié de son BAIIA des services destinés aux avocats, a reculé de 30 % au cours des deux dernières semaines. FactSet, un fournisseur de recherche financière, est en baisse d’environ le même montant. Workday, ServiceNow, les agences de notation de crédit, et la liste continue.

Peut-être. L’extrapolation linéaire des gains de productivité non encore quantifiés en codage à d’autres fonctions est un grand pas. Les développeurs passent souvent 100 % de leur journée à coder, alors qu’un utilisateur de FactSet effectue probablement 20 ou 30 fonctions différentes par jour. Les valorisations ont également contribué à ce marché baissier des logiciels. Avant la chute à 35x les bénéfices prévisionnels, le logiciel était évalué à la perfection, maintenant au moins à un niveau plus raisonnable de 20x.

Les marchés réagissent souvent de manière excessive à court terme. Ce pourrait être le moment Deepseek pour les logiciels. Pour ceux qui avaient oublié Deepseek, le grand modèle linguistique (LLM) chinois, développé à moindre coût, a provoqué une brève chute libre de quelques semaines chez les entreprises nord-américaines d’IA. Il s’agit d’un risque important à long terme pour de nombreuses entreprises de logiciels, mais la réaction semble exagérée. Les entreprises de logiciels sont très douées pour évoluer et s’adapter, même si le processus peut être très difficile. Même Thomson Reuters a CoCounsel, un outil de rédaction et d’analyse basé sur l’IA.

Quelque chose cloche

L’ampleur de cette réaction dans le secteur des logiciels est probablement exacerbée par un problème sur les marchés qui dépasse largement notre ami Claude. Cela peut sembler étrange, mais cela a été répété par beaucoup, des stratèges de marché aux négociateurs. Sans vouloir semer l’inquiétude, l’indice S&P a reculé d’environ 2 %, la Bourse de Toronto un peu plus, soit 4 %, les actions internationales n’ayant à peine baissé, mais certaines choses étranges se produisent.

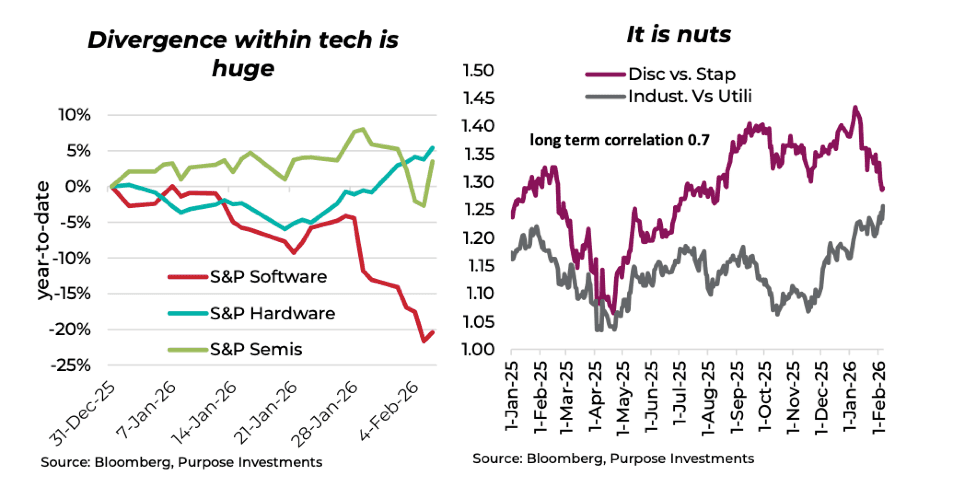

Nous avons déjà discuté de cette chute spectaculaire des actions de logiciels, mais elle est très isolée et ne s’est pas étendue à d’autres secteurs de la technologie. Le secteur du matériel informatique du S&P a à peine bougé et est maintenant en hausse. Les semences ont été plus volatiles, mais sont également en hausse. Nous pouvons peut-être expliquer cela si nous l’attribuons entièrement aux mises à niveau des modèles d’IA. Il est très étrange de voir une telle divergence.

La liste est longue. Il y a eu une forte rotation sur le marché jusqu’à présent en 2026, la défense l’emportant. Les secteurs les plus performants depuis le début de l’année sont l’énergie et les biens de consommation de base pour l’indice S&P 500. C’est bizarre pour commencer. Il est également très étrange de constater que nos moniteurs de rendement sectoriel relatif (graphique de droite) sont très étranges. Il s’agit d’un signal de prise de risque/aversion au risque. Dans un marché propice au risque, les biens de consommation cyclique surperforment généralement les biens de consommation de base, tandis que les produits industriels surperforment les services publics. Dans un marché averse au risque, c’est le contraire. Ce qui signifie que ces lignes devraient monter et descendre ensemble, ce qu’elles font à long terme. Mais récemment, le modèle basé sur la consommation (violet) indique une aversion au risque, tandis que la ligne Industrielles/Services publics indique une propension au risque. Très étrange.

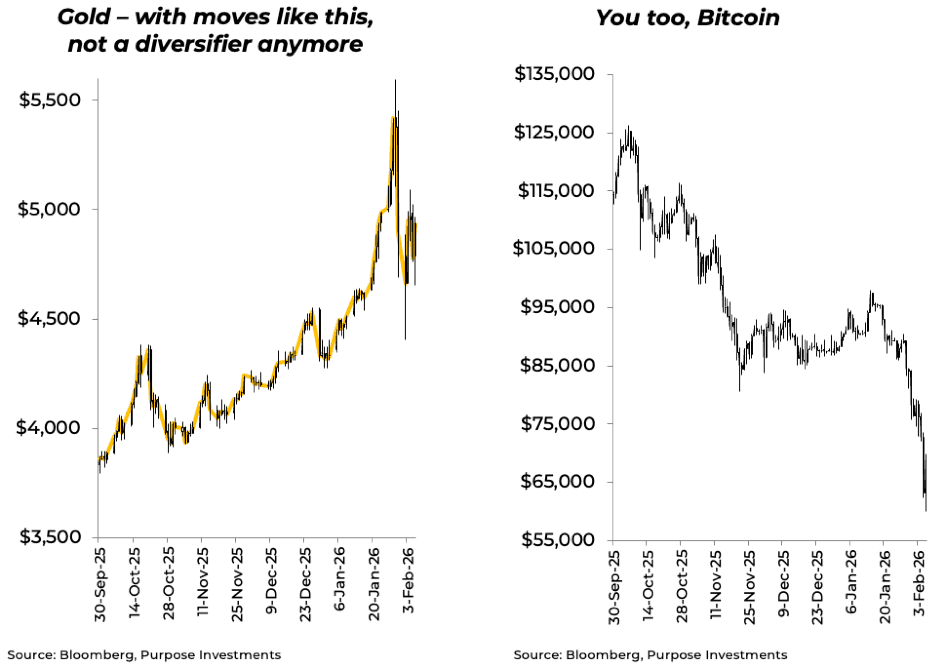

Et si vous pensez encore que les choses ne sont pas un peu étranges, parlons de l’or et du bitcoin. L’or est passé d’un diversificateur de portefeuille alpha en période de crise à un simple pari sur la dynamique, voire davantage. De 4 500 $ à 5 500 $ à 4 500 $ et maintenant de retour à 5 000 $ /oz, c’est fou. La baisse du bitcoin également.

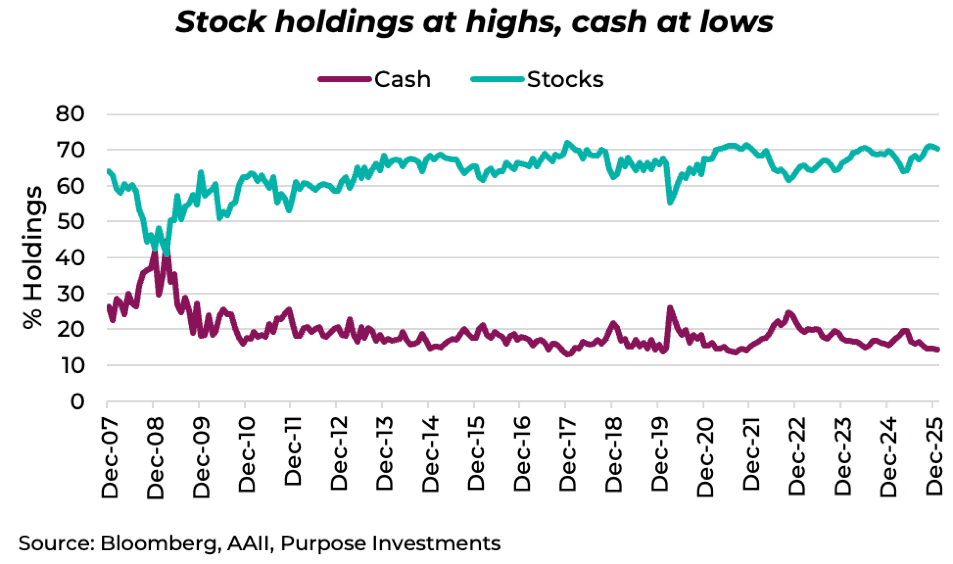

Ces mouvements étranges du marché donnent l’impression qu’un certain désendettement pourrait être en cours, peut-être en raison de l’opération de portage sur le yen. Ce marché étrange pourrait simplement passer et se calmer, ou quelque chose pourrait se briser. Un des défis est que tout le monde est à l’achat sur le marché, selon l’American Association of Individual Investors. Dans leur sondage mensuel de janvier, les liquidités ont diminué à 14,4 % et les actions ont augmenté à 70 %. La dernière fois que cet extrême a été atteint, c’était à la fin de 2017 et à la fin de 2021. 2022 a été l’année du marché baissier alors que l’inflation s’est envolée, et 2018 a connu deux corrections du marché. Avant cela, il faut remonter à la fin de la bulle technologique des années 90.

Réflexions finales

L’économie est bonne, la croissance des bénéfices est bonne et l’inflation est maîtrisée; c’est une bonne base. Il s’agit davantage de préoccupations liées à la structure ou au comportement du marché. Cela crée ou pourrait créer des occasions, surtout s’il y a une mauvaise allocation amplifiée en raison du désendettement ou simplement en raison de l’importante quantité d’argent rapide qui circule sur les marchés. Revenons maintenant à la gestion de portefeuille.

— Craig Basinger est le stratège en chef du marché chez Purpose Investments

Recevez les dernières informations sur le marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation semblable n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les fonds d’investissement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou y font référence, ou qui comprennent des mots tels que « pouvoir », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou les énoncés qui ne contiennent pas uniquement des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les FLS. Les énoncés prospectifs ne sont pas des garanties de rendement futur et sont, par nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Purpose Investments et le gestionnaire de portefeuille considèrent comme raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.