Qu’y a-t-il à ne pas aimer dans l’investissement axé sur les dividendes? Au cours des trente dernières années, le facteur de dividende a surclassé l’indice général (l’indice Dow Jones Canada Select Dividend par rapport au TSX), avec moins de volatilité, pas autant de gains en période de hausse, mais beaucoup moins de pertes en période de baisse. Ajoutez un flux de trésorerie stable sous forme de dividendes, qui bénéficient d’un traitement fiscal préférentiel (aussi appelé moins d’impôt) que de nombreuses autres sources de revenus. Ou ajoutez le fait que les dividendes, versés à partir des bénéfices nominaux, ont une TRÈS longue histoire de dépassement de l’inflation, ce qui permet aux placements axés sur les dividendes d’aider les plans financiers à réduire le risque d’inflation sur le pouvoir d’achat.

Ah oui, ce qu’il y a de moins intéressant, c’est que les dividendes ont sous-performé le marché dans son ensemble d’une bonne marge en 2022 et 2023, et d’une légère marge en 2024 avant de se stabiliser en 2025. La raison de cette sous-performance, même dans le marché baissier de 2022, était en grande partie le résultat de la hausse des rendements. Contrairement à la baisse des rendements des trois dernières décennies, les rendements plus élevés des dernières années ont créé un marché où l’on peut trouver du rendement un peu partout : liquidités, CPG, obligations d’État, crédit, de nombreuses stratégies d’amélioration du rendement, etc. Il y a tout simplement beaucoup plus d’options de rendement qu’au cours des années précédentes, de sorte que les dividendes n’ont pas bénéficié d’un afflux incessant de capitaux comme au cours des dernières décennies.

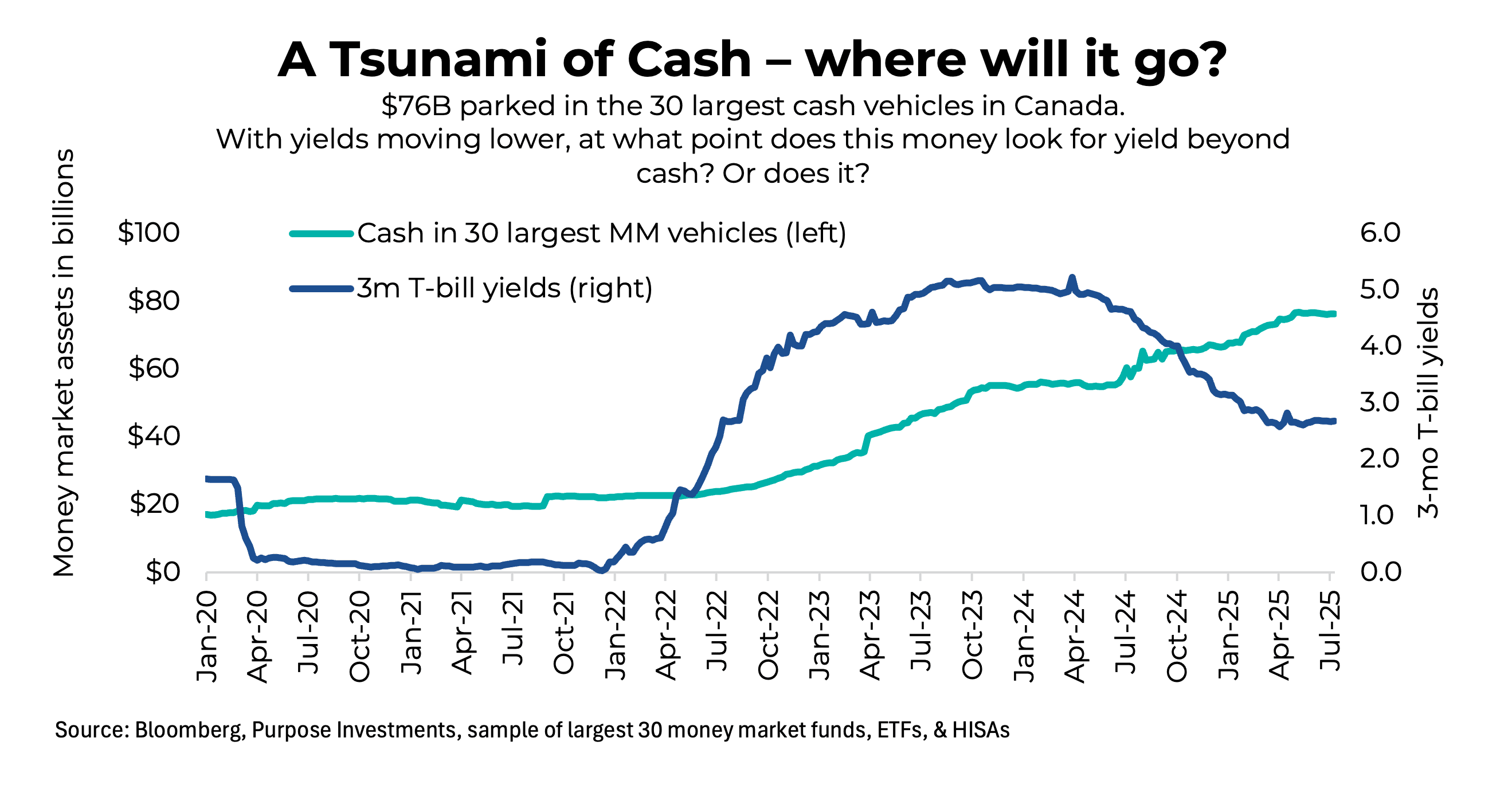

Il y a de bonnes nouvelles, cependant. Les rendements obligataires sont devenus limités, ce qui, selon nous, persistera (voir notre édition sur la viabilité de la dette de l’Ethos ou notre ) étant donné l’élasticité plus élevée de la demande de rendement. Et le facteur le plus important est peut-être la baisse des taux à court terme, ce qui pourrait commencer à attirer les hordes d’argent qui ont été détournées vers des véhicules de trésorerie vers d’autres destinations de rendement comme le facteur de dividende.

Le graphique ci-dessus suit les actifs des 30 plus grands fonds du marché monétaire et FNB au Canada; il ne s’agit donc pas d’un portrait exhaustif, car il exclut de nombreuses autres options quasi monétaires. Cependant, il peut donner un aperçu de la tendance, et puisque les rendements des bons du Trésor à court terme sont tombés sous la barre des 3 %, il semble que l’argent ait cessé d’affluer vers les liquidités (ligne aqua plate au cours des derniers mois). C’est un saut logique que de laisser entendre que les liquidités seront réaffectées à des actions versant des dividendes, car les actions ont certainement un profil de risque très différent. Cependant, même si les liquidités cessent d’absorber les nouveaux capitaux provenant de l’épargne des gens, cet argent pourrait recommencer à apparaître dans les stratégies de dividendes.

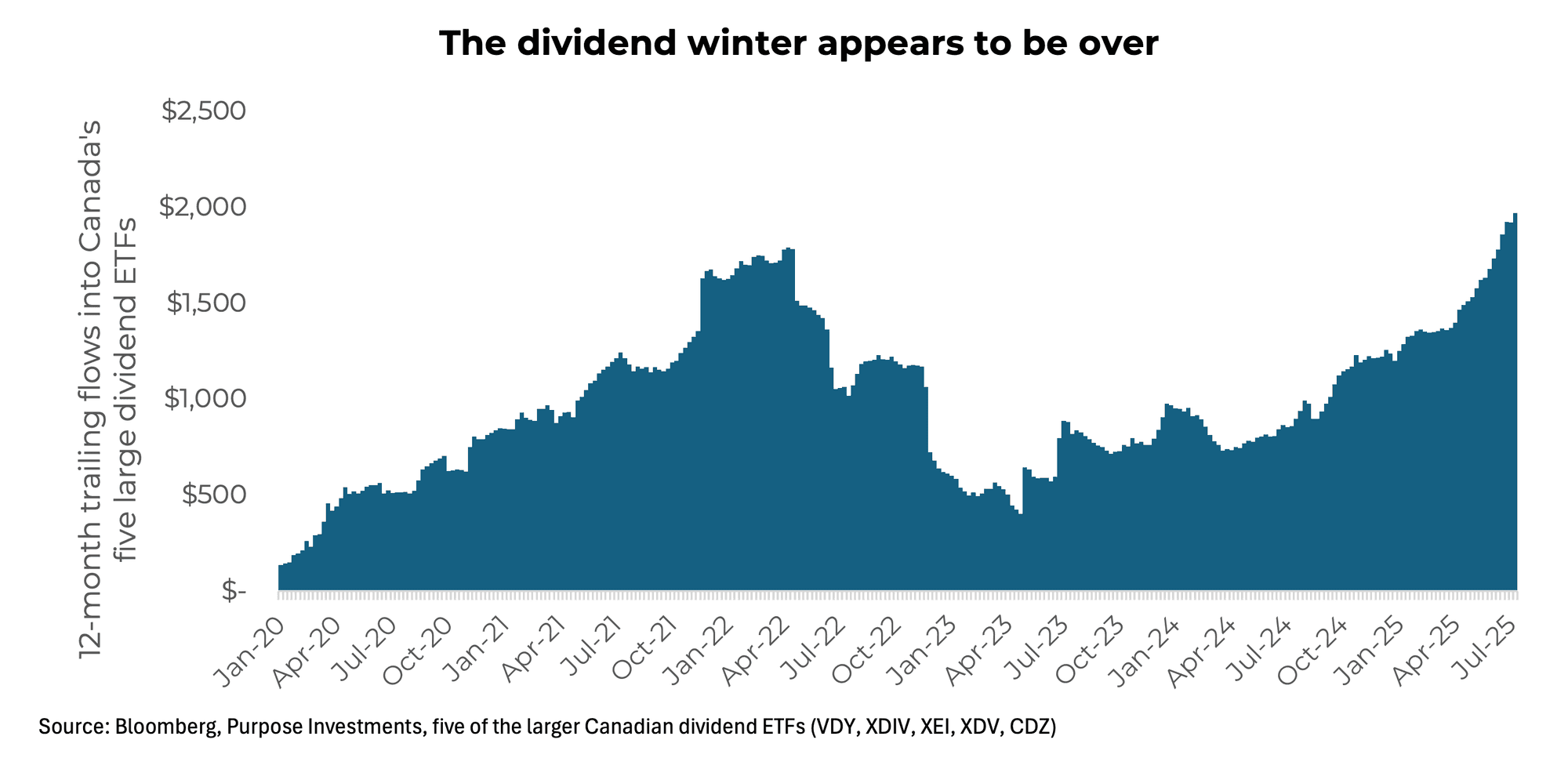

Cette tendance semble avoir commencé et s’être accélérée en 2025, et les capitaux affluent vers le facteur de dividende. En suivant cinq des plus importants FNB disponibles au Canada, les flux sur 12 mois glissants se sont réduits à un filet en 2023, à mesure que les rendements augmentaient et que les liquidités devenaient la catégorie d’actifs de prédilection. Toutefois, les entrées de capitaux se sont un peu améliorées en 2024, puis se sont réellement accélérées en 2025.Les dividendes sont de retour!

C’est là que réside le défi : le marché des dividendes est devenu plus difficile à naviguer. La vérité qui dérange quiconque gère ou investit dans des stratégies axées sur les dividendes, c’est que toutes ces années de rendements en baisse et d’afflux constants ou incessants ont été l’âge d’or. Il a aidé à soutenir les sociétés versant des dividendes en période difficile, et a rendu le capital relativement bon marché et facile d’accès pour ces sociétés. En conséquence, cela a profité à tous. Peu importait la façon dont votre portefeuille était construit ou géré, pourvu que vous saisissiez le facteur de dividende.

Maintenant, d’autres facteurs semblent de plus en plus stimuler le rendement. Avec des coûts du capital plus élevés, la dette – ou le levier financier – est devenue un facteur de plus grande importance. Le levier d’exploitation également, ainsi que l’exposition géographique, le caractère cyclique de l’activité économique et, bien sûr, la sensibilité aux taux d’intérêt. Ces facteurs ont toujours été importants, mais leur influence sur le rendement semble prendre de plus en plus d’importance.

Une façon dont cela se manifeste est la divergence entre les stratégies de dividendes. Dans les années 2010, la différence de rendement entre le quartile supérieur et le quartile inférieur n’était pas si grande. Encore une fois, peu importait la façon dont vous étiez exposé aux dividendes; vous vouliez simplement une certaine exposition.

Mais dans les années 2020, la divergence de rendement entre les stratégies de dividendes s’est accentuée. Nous croyons que cela s’explique par le fait que d’autres facteurs ont une incidence plus importante sur le rendement, ce qui révèle les différences entre les stratégies.

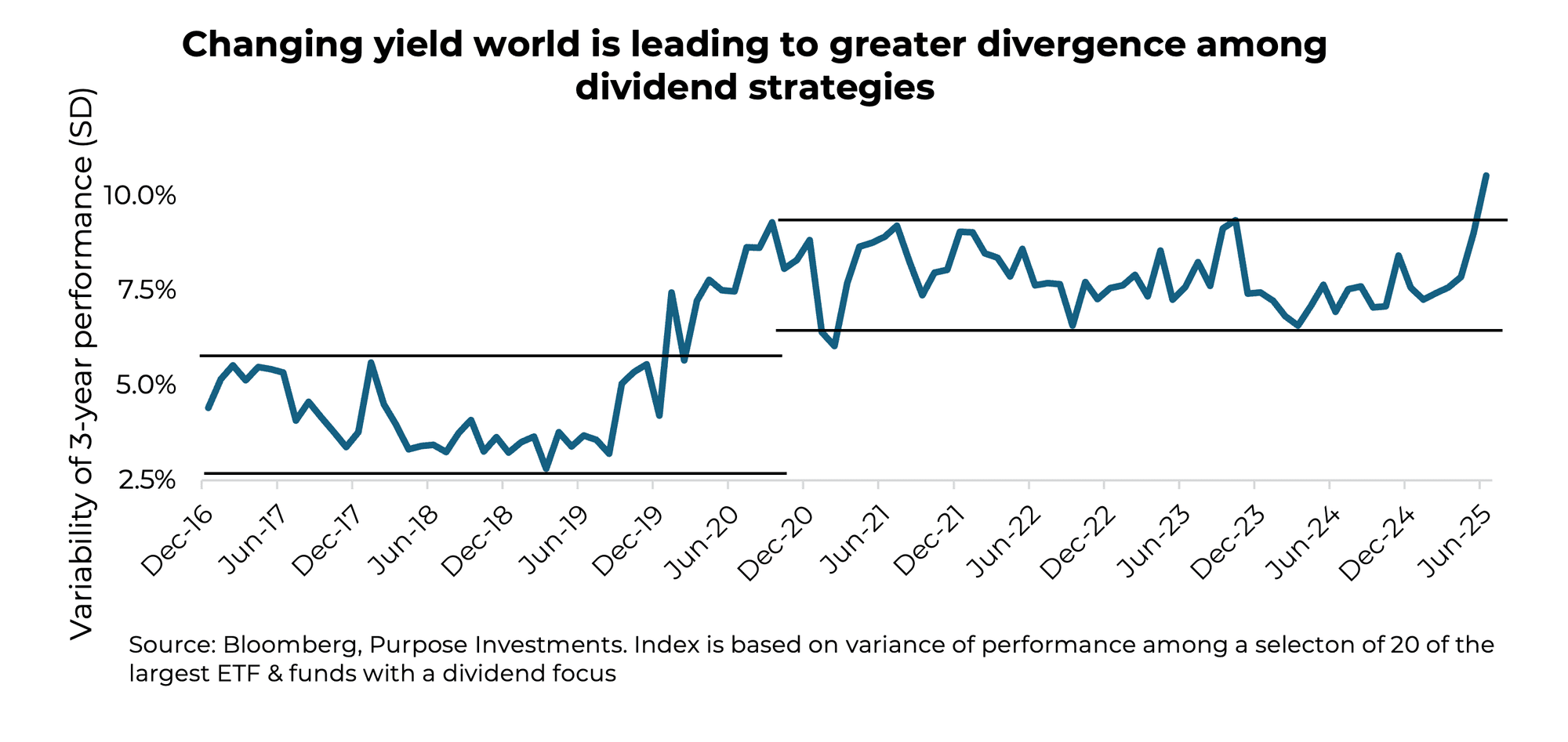

Le graphique ci-dessous représente l’écart type du rendement glissant sur trois ans de 20 des plus importants FNB et fonds axés sur les dividendes offerts au Canada. Un facteur important à considérer est la volatilité du marché liée à la COVID en 2020, car nous étions un peu moins convaincus de cette tendance tant que cette année-là faisait encore partie du nombre glissant sur trois ans. Toutefois, il a diminué après la variance de trois ans parmi les stratégies de dividendes, et il est toujours en hausse.Il est maintenant plus important de savoir comment vous vous exposez aux dividendes.

Le défi est que, si vous convenez que d’autres facteurs sont de plus en plus importants parmi les stratégies de dividendes, quels facteurs seront alors bons ou mauvais à l’avenir? Voulez-vous un bêta, un rendement en dividendes, des valorisations, des actions à dividendes croissants, des actions avec une meilleure santé des dividendes ou une sensibilité aux taux d’intérêt plus élevés ou plus faibles? La liste est longue, et ces facteurs ont tendance à être plus volatils.Par exemple, le facteur bêta a été très mauvais en mars et en avril, lorsque les marchés chutaient, mais très bon au cours des derniers mois, à mesure que les marchés montaient. Une stratégie qui privilégie les sociétés versant des dividendes plus élevés, qui sont généralement plus sensibles aux taux d’intérêt, sera plus performante si les rendements obligataires diminuent quelque peu. Mais il en souffrirait si les rendements augmentaient. Il ne s’agit pas seulement de choisir le facteur que vous voulez privilégier; il s’agit de choisir le bon moment.

Voici les facteurs que les investisseurs devraient, selon nous, prendre en considération au moment de choisir de nouvelles stratégies de dividendes ou d’évaluer celles qui existent déjà dans cet environnement plus complexe pour les gestionnaires de dividendes :

Diversification – Bien que cela semble assez simple, de nombreuses stratégies de dividendes ne sont pas bien diversifiées. Rechercher du rendement au détriment de la diversification peut entraîner des pondérations très élevées dans un seul secteur, tandis que de nombreux autres secteurs n’ont aucune exposition. Certains ont jusqu’à 50 % de titres financiers ou n’ont aucune exposition aux soins de santé ou à la consommation. Une meilleure diversification est utile dans un environnement où différents facteurs agissent à différents moments.

Rendement cyclique équilibré/sensibilité aux taux d’intérêt –Lorsque les rendements obligataires suivaient leur précédente tendance séculaire à la baisse, il était facile de s’exposer à des titres versant des dividendes plus sensibles aux taux d’intérêt. Mais maintenant, avec des rendements plus élevés et une plus grande volatilité autour de l’inflation et des rendements, une approche plus équilibrée est nécessaire. Les sociétés versant des dividendes qui sont sensibles à la conjoncture économique peuvent aider à équilibrer l’incidence de la sensibilité aux taux d’intérêt dans cet environnement à rendement plus élevé.

Levier financier – De nombreuses sociétés versant des dividendes plus élevés exercent leurs activités dans des secteurs plus stables, ce qui permet une structure du capital plus optimale pour supporter davantage de dettes ou de levier financier. Toutefois, compte tenu du coût plus élevé du capital d’emprunt dans cet environnement de rendement, l’effet de levier financier est devenu un risque croissant. Lorsque le coût du capital est élevé, l’effet de levier financier est négatif.

Souplesse – D’autres facteurs s’ajoutant aux variations des rendements obligataires influencent de plus en plus le rendement, et ces facteurs supplémentaires étant plus volatils, les stratégies de dividendes adaptables pourraient avoir un avantage. Plus précisément, ils pourraient potentiellement tirer parti des extrêmes de valorisation dans différentes parties du marché, en ajustant la répartition entre le rendement cyclique et la sensibilité aux taux d’intérêt en fonction de la tendance des conditions économiques, des rendements ou d’autres facteurs. Une approche plus souple ou active, comparativement à une répartition statique, pourrait être plus idéale. Recherchez une part active ou un roulement plus élevé, ou des expositions changeantes actives comme preuve d’une plus grande souplesse. Bien sûr, les changements ne seront pas toujours les bons, mais ils pourraient être meilleurs qu’une approche statique étant donné l’évolution du paysage pour les sociétés versant des dividendes.

Réflexions finales

Le facteur de dividende semble avoir résisté à l’ajustement des rendements et est de nouveau en vogue du point de vue des flux. Le défi est qu’un environnement de rendement plus élevé rend la sélection du gestionnaire ou de la stratégie dans le secteur des dividendes plus importante, car la divergence de performance s’accentue. Il n’est certainement plus aussi facile qu’avant de s’exposer au marché des dividendes.

— Craig Basinger est le stratège en chef des marchés chez Investissements Purpose

Recevez les dernières analyses de marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs (« ÉP ») sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés qui sont prospectifs ou qui comprennent autre chose que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉP contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉP. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas se fier indûment à ceux-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et toute intention ou obligation est expressément rejetée, de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.