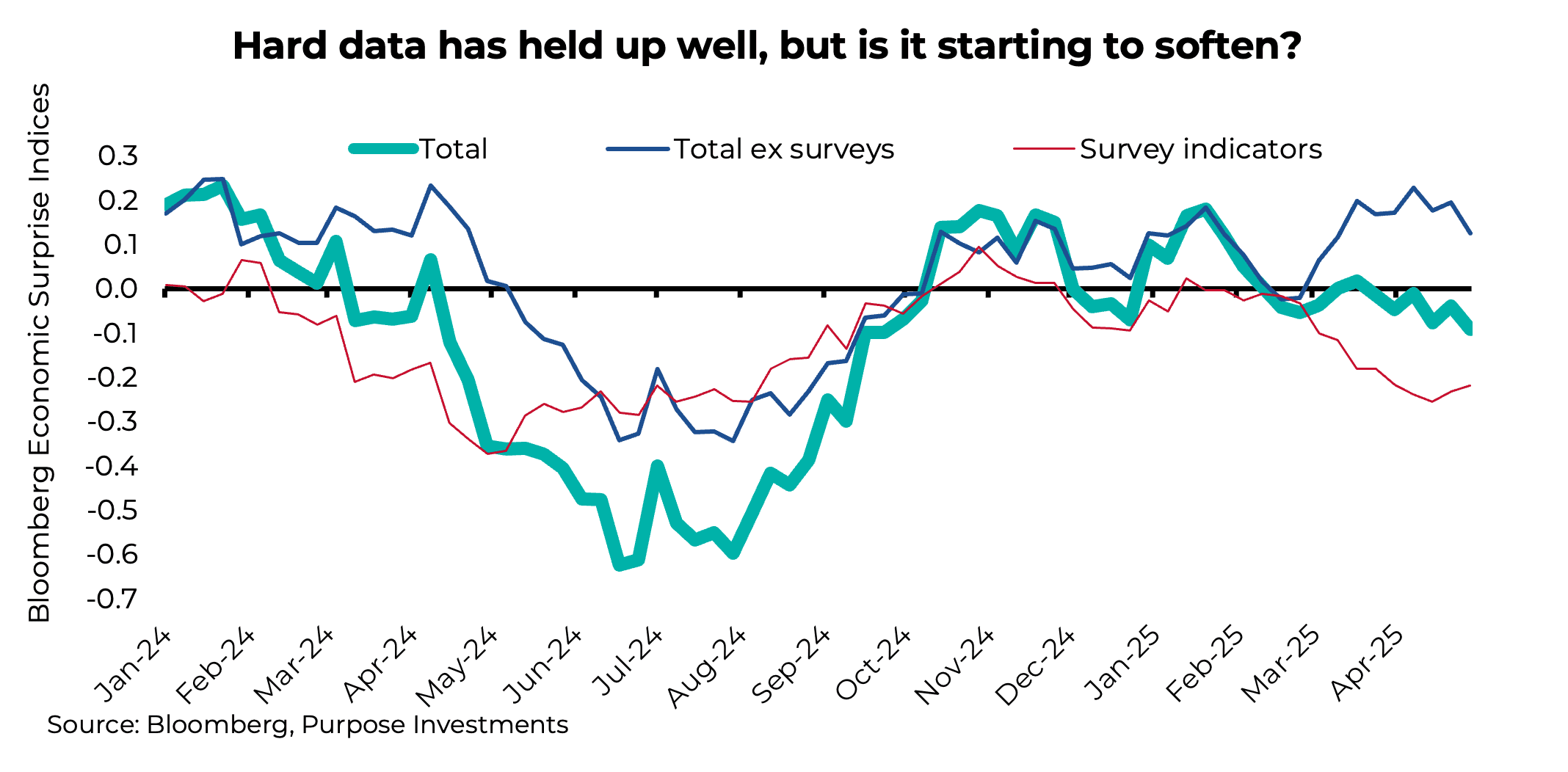

La correction d’avril a été causée par la politique – ou le changement de politique. Nous avons dû remonter assez loin pour trouver d’autres corrections induites par les politiques, principalement parce qu’au cours des 30 dernières années environ, les politiques ont été universellement favorables aux marchés. Si M. Marché s’attirait trop d’ennuis, les politiques venaient à la rescousse. Et lorsque la politique était mise en œuvre en dehors des périodes de tensions sur les marchés, elle tendait à être favorable ou du moins à ne pas perturber.

En examinant les corrections passées causées par les politiques, elles tendent à se résorber rapidement, principalement parce que le marché s’adapte aux nouvelles règles pour ensuite reprendre son cours normal. Une autre caractéristique intéressante des corrections de politique antérieures est que les données économiques demeurent résilientes pendant une plus longue période. Dans une correction normale provoquée par l’économie, les données sur le sentiment se détériorent, puis les données économiques rapides ralentissent, et ensuite cela se propage aux données économiques fondamentales plus lentes. En raison des perturbations politiques, ce processus prend plus de temps, ce que nous constatons aujourd’hui.

Il est fort probable que les données économiques et les résultats financiers depuis le début de l’exercice aient été favorisés par l’incertitude entourant les tarifs douaniers. Les volumes d’expédition ont fortement augmenté avant le risque de tarifs douaniers, les importateurs s’efforçant d’acheminer leurs marchandises aux États-Unis avant l’échéance tarifaire sans cesse reportée. Cela a probablement aussi stimulé la production industrielle et pourrait également se manifester dans les dépenses de consommation.

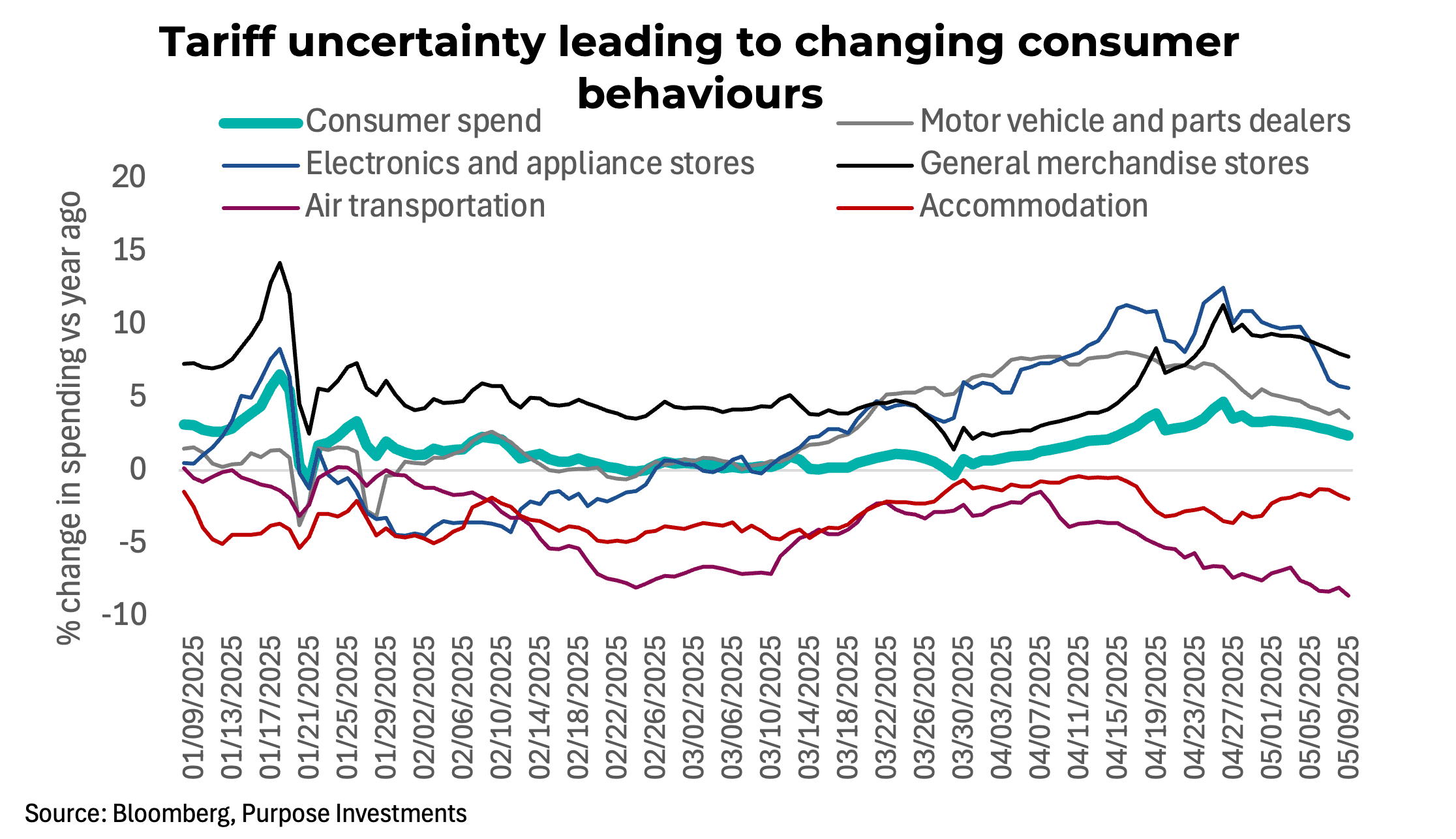

D’après les transactions quotidiennes par carte de crédit et de débit, le consommateur américain semble globalement bien se porter (ligne bleu-vert plus épaisse dans le graphique ci-dessous), en hausse d’environ 2,4 % d’une année à l’autre. Mais au cours du dernier mois, les dépenses en biens électroniques, en automobiles et en marchandises générales ont vraiment contribué à la hausse, des catégories qui pourraient connaître des augmentations de prix en raison des tarifs douaniers. Pendant ce temps, les dépenses en loisirs ont été très faibles, notamment pour le transport aérien et l’hébergement.

La crainte des tarifs douaniers aurait-elle poussé les consommateurs à se procurer des biens plus tôt que prévu? Si tel est le cas, cela pourrait annoncer une tendance à la baisse au cours des prochains mois, qui pourrait commencer à se manifester. Ce pourrait être le cas pour les porte-conteneurs et la production industrielle.

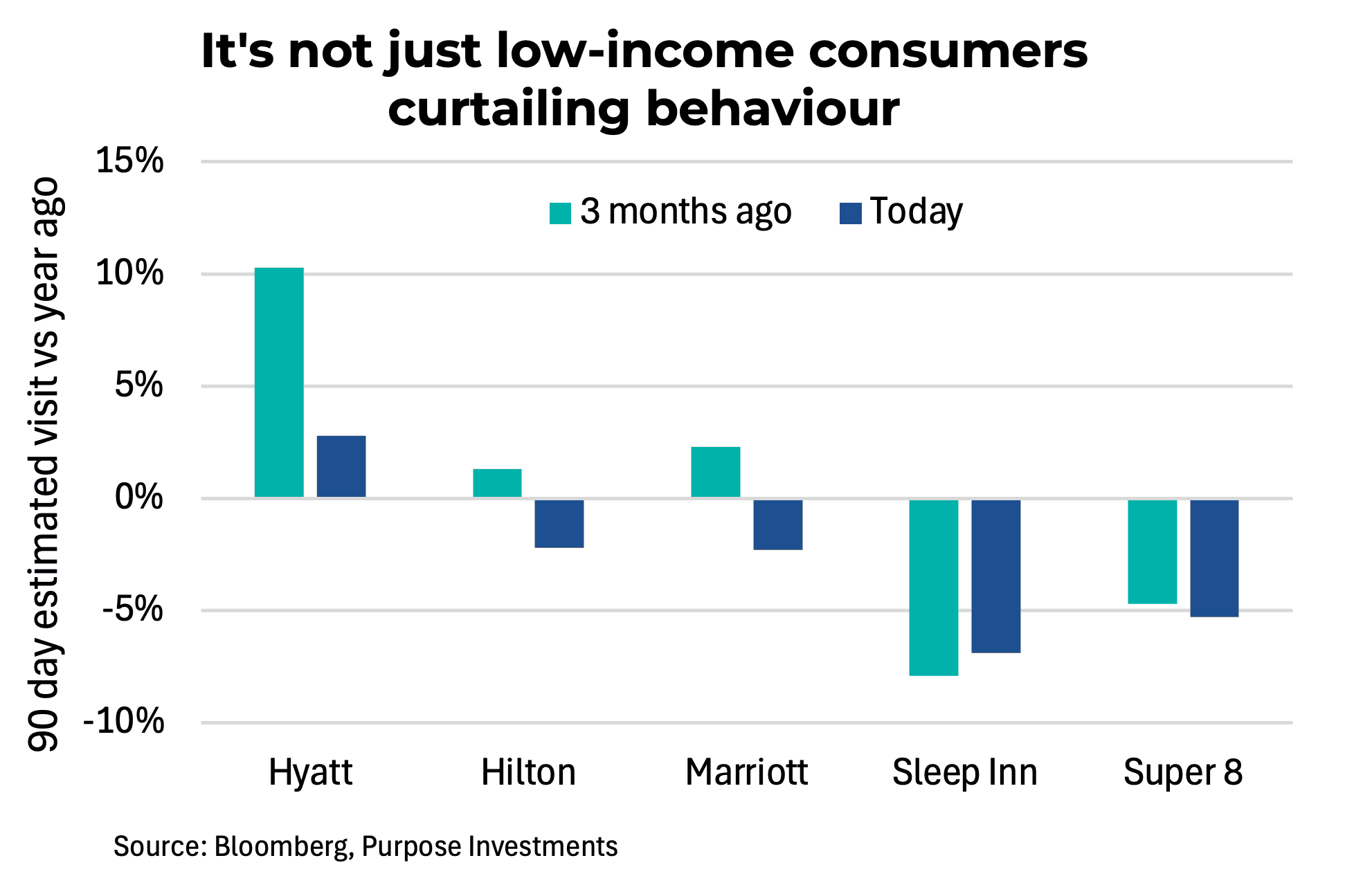

L’hébergement est intéressant. La norme au cours de la dernière année était que le consommateur à revenu élevé était en bonne santé financière et dépensait, tandis que le consommateur à faible revenu éprouvait des difficultés en raison de l’inflation. En analysant plusieurs chaînes hôtelières nationales, il semblerait que les difficultés se propagent vers le haut de l’échelle des revenus. Le graphique ci-dessous illustre la variation des visites estimées dans différentes chaînes d’une année à l’autre. En examinant le rythme d’il y a trois mois et d’aujourd'hui, les hôtels économiques souffrent depuis un certain temps, mais même les hôtels haut de gamme (Hyatt, Hilton, Marriott) connaissent maintenant une érosion de leur fréquentation.

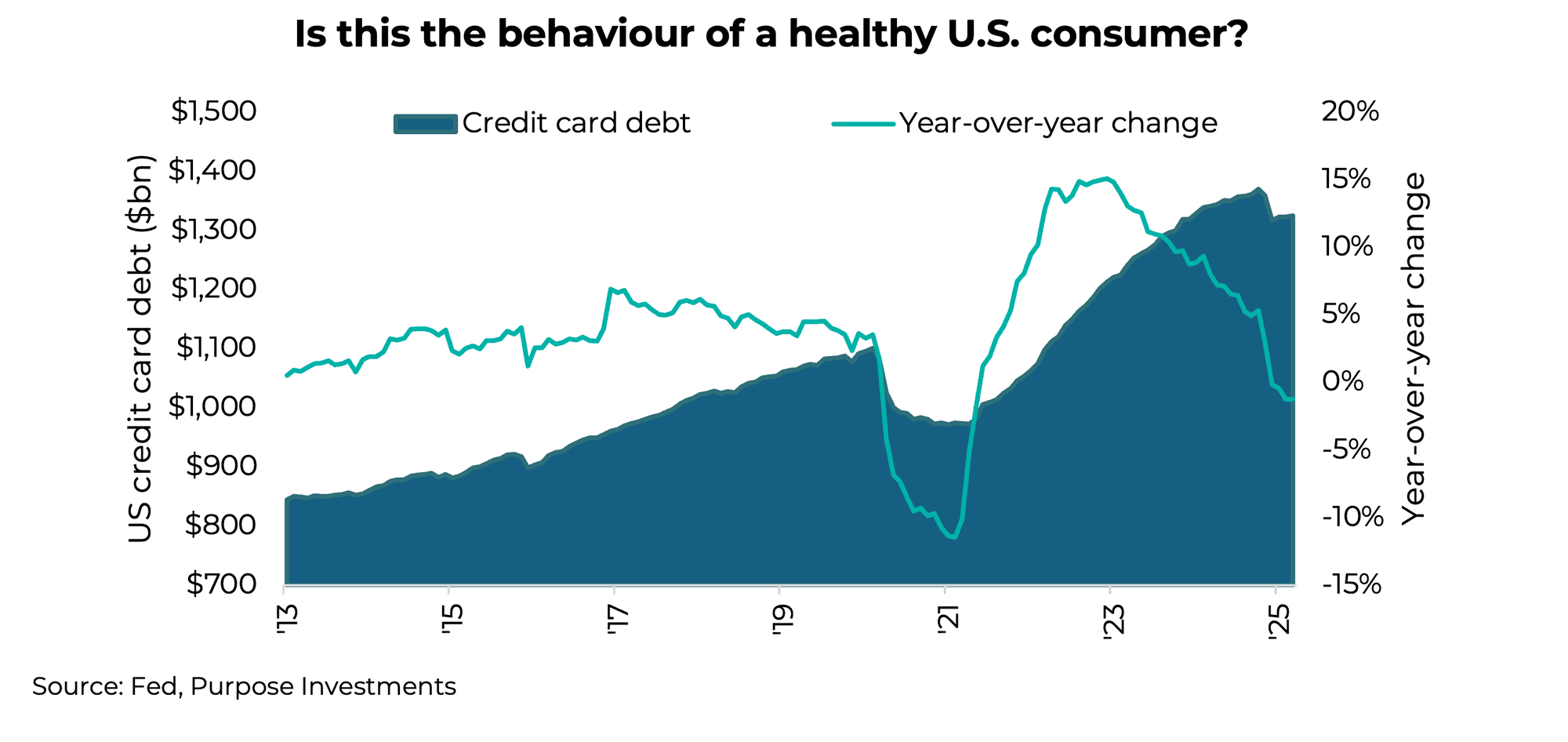

Comme preuve supplémentaire que le consommateur américain pourrait être à court de ressources, nous nous tournons vers les données sur les cartes de crédit. Maintenant, cette tendance est intéressante, car la COVID a poussé de nombreuses personnes à adopter un monde plus numérique. Par conséquent, la dette totale des cartes de crédit a augmenté considérablement. Mais il s’agissait plutôt d’un changement de comportement dans le choix des modes de paiement. Le défi actuel est que les dépenses par carte commencent à diminuer. Un peu seulement jusqu’à présent, mais cela pourrait être un signe que le consommateur est plus à court de ressources.

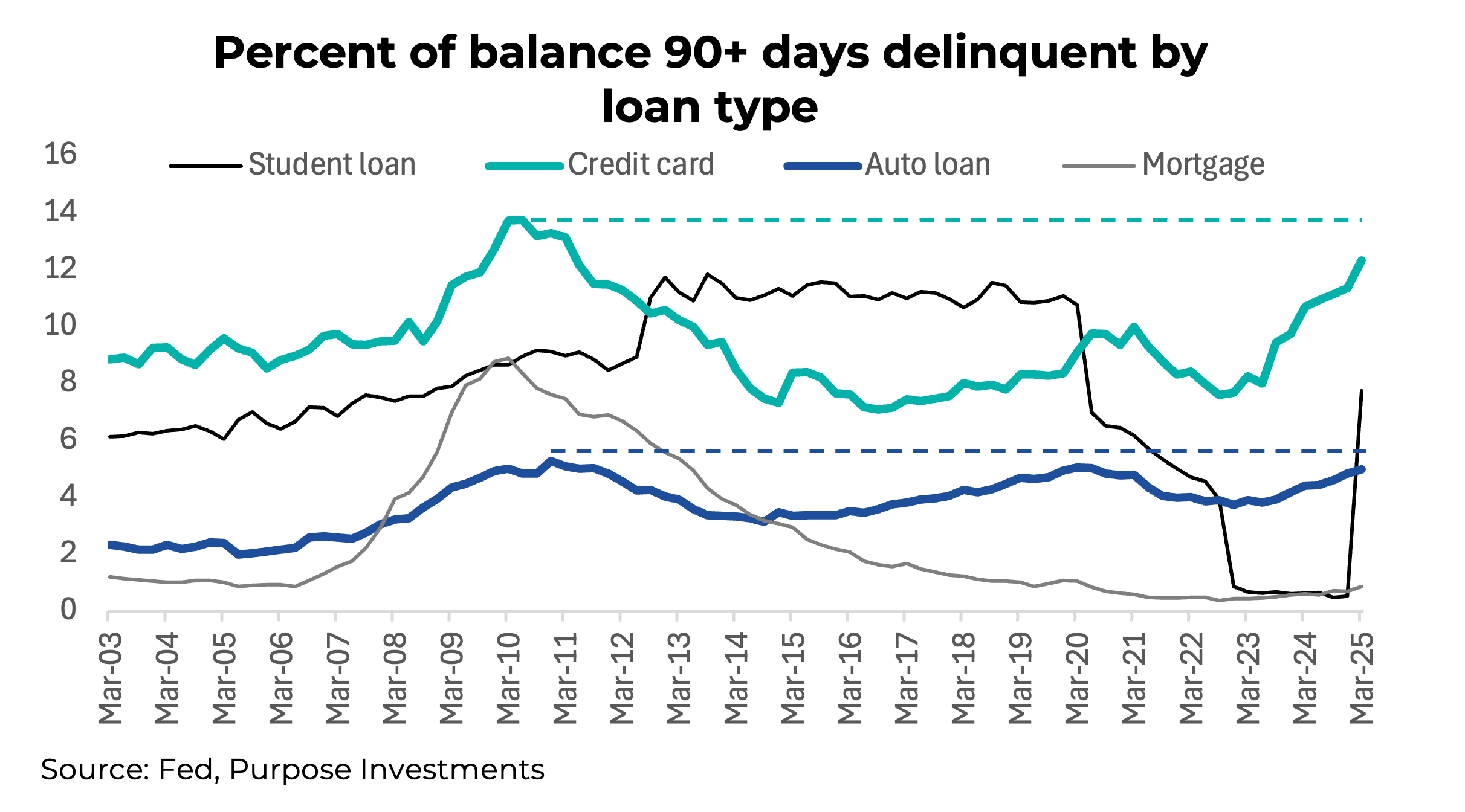

Plus inquiétant encore sont les défauts de paiement. Il s’agit du pourcentage des soldes qui sont en souffrance depuis plus de 90 jours par catégorie. Nous ne tiendrons pas compte des prêts étudiants, car ceux-ci ont été inhabituels en raison des changements législatifs aux États-Unis. Et les défauts de paiement hypothécaire sont très faibles.

Toutefois, les défaillances sur les cartes de crédit s’approchent des niveaux records qui ont suivi la crise financière mondiale, et ce, malgré un marché du travail favorable et l’absence de récession. Les prêts automobiles connaissent également une hausse des défaillances. L’inflation et les taux élevés pèsent manifestement sur le consommateur, et cela se fait de plus en plus sentir.

Dernières réflexions

Le consommateur américain a depuis longtemps l’habitude de trouver des moyens de continuer à dépenser. Le dicton veut que s’ils gagnent 1 $, ils dépensent 1,20 $. Néanmoins, ils semblent s’essouffler, ou du moins perdre de leur élan, à un moment où la croissance des salaires est bonne et où les marchés du travail sont convenables.

L’incertitude politique n’a pas aidé, pas plus que les efforts liés au DOGE. Cela semble constituer une preuve supplémentaire appuyant la possibilité d’une inquiétude concernant la croissance économique au cours des prochains mois ou trimestres. Ou, à tout le moins, nous croyons que cela pourrait être un avertissement d’être très sélectif dans le secteur de la consommation discrétionnaire.

— Craig Basinger est le stratège en chef des marchés chez Purpose Investments

Recevez les plus récentes informations du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas présenté dans le contexte d’une offre de titres qui y sont décrits, ni ne constitue une recommandation ou une sollicitation d’achat, de conservation ou de vente d’un titre. Les renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation particulière d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité réglementaire similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis sont sujets à des modifications sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés à un placement dans des fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative courante. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations dans ce document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle qui dépendent d’événements ou de conditions futurs, qui s’y rapportent ou qui comprennent des termes comme « peut », « fera », « devrait », « pourrait », « s’attend à », « anticipe », « a l’intention de », « planifie », « croit », « estime » ou d’autres expressions semblables. Les énoncés de nature prospective ou qui contiennent autre chose que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les énoncés prospectifs. Les énoncés prospectifs ne constituent pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur des hypothèses que Purpose Investments et le gestionnaire de portefeuille estiment raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si les lois en vigueur l’exigent, il n’est pas entrepris, et il est expressément décliné, qu’il existe une intention ou une obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.