Les logiciels d’entreprise traversent une crise existentielle. Les récentes avancées en matière d’agents d’IA obligent à repenser en profondeur la façon dont les logiciels sont conçus, déployés et valorisés. De nombreux praticiens estiment que les capacités des agents ont franchi un seuil de « cohérence », faisant de 2026 une année de digestion à haute énergie pour ce que ces avancées permettent concrètement dans les flux de travail réels. Andrej Karpathy (ancien directeur de l’IA chez Tesla, membre fondateur de l’équipe d’OpenAI) l’a résumé de la manière la plus juste :

« Les capacités des agents basés sur des LLM (en particulier Claude et Codex) ont franchi une sorte de seuil de cohérence autour de décembre 2025, provoquant un changement de phase en ingénierie logicielle et dans des domaines étroitement liés. La composante intelligence semble soudainement nettement en avance sur tout le reste — les intégrations (outils, connaissances), la nécessité de nouveaux flux de travail organisationnels, les processus, la diffusion plus générale. 2026 sera une année à haute intensité alors que l’industrie assimile cette nouvelle capacité. » – @karpathy, x.com

Ce virage dépasse largement l’ajout de copilotes aux produits existants. Il remet en question l’ancienne logique « développer ou acheter », comprime le bassin de profits des solutions SaaS traditionnelles et accélère la transition vers une nouvelle architecture dans laquelle les agents deviennent l’interface principale entre les données d’entreprise et l’action.

Au-delà du « développer ou acheter »

Pendant des années, les entreprises ont abordé les nouveaux besoins comme une décision binaire : développer à l’interne ou acheter un produit d’un fournisseur. C’est de plus en plus la mauvaise question. La véritable décision consiste à déterminer comment tirer parti de l’IA pour générer des résultats — soit en augmentant les plateformes existantes, soit en adoptant des outils nativement conçus pour l’IA qui automatisent le travail de bout en bout. En pratique, les entreprises obsédées par le remplacement des solutions SaaS par des clones internes paient souvent une taxe cachée : la perte de concentration. Reconstruire des outils banalisés pour économiser sur les frais de licence peut détourner l’attention de la différenciation fondamentale, précisément au moment où l’IA élève les exigences en matière de vitesse et d’itération. La priorité passe alors de « posséder le logiciel » à « posséder l’avantage ». Les gagnants appliqueront l’IA à leurs flux de travail propriétaires, à leurs données et à leurs expériences clients, plutôt que de réinventer des systèmes génériques.

Il ne s’agit aucunement d’une défense des systèmes SaaS hérités, ni d’une affirmation selon laquelle ces entreprises seraient survendues. Même les titres fortement malmenés dans ce secteur sont bon marché pour de bonnes raisons. La vraie question est plutôt : à quoi ressemble le logiciel 2.0?

Pourquoi les acteurs établis se réinventent rarement

Si les reconstructions internes comportent des risques, pourquoi ne pas simplement attendre que les fournisseurs d’entreprise en place mènent la transition? Deux frictions dominent : l’architecture et les incitatifs. Sur le plan architectural, une grande partie du SaaS 1.0 est une fédération de systèmes de référence, chacun avec sa propre base de données, son schéma, ses permissions et son interface utilisateur. Ces silos n’ont pas été conçus pour des agents autonomes et transversaux. Sur le plan commercial, les acteurs établis ont de puissants incitatifs à protéger les licences par utilisateur, les modèles de données propriétaires et l’enfermement des clients. La stratégie rationnelle consiste souvent à intégrer « juste assez d’IA » pour défendre les renouvellements (assistants, fonctions de clavardage, automatisation incrémentielle), plutôt qu’à adopter une refonte complète axée sur les agents qui pourrait réduire le nombre de licences, aplatir les modules ou rendre les données plus portables.

Le résultat est un classique dilemme de l’innovateur. Les entreprises ressentent la douleur de la fragmentation : des dizaines d’outils créent une « toile impraticable » de connaissances et de processus. Certaines répondent en consolidant les données dans des couches unifiées (y compris des approches de type graphes ou lakehouse) afin de briser les silos et de rendre les flux de travail compatibles avec les agents. Mais peu de fournisseurs sont pressés d’accélérer une consolidation qui affaiblirait leurs propres jardins clos.

Les challengers natifs IA et les flux de travail 10×

Cette situation ouvre la porte à des jeunes entreprises nativement axées sur l’IA, conçues autour des agents dès le départ. Pour déloger des fournisseurs bien implantés, l’amélioration doit être spectaculaire — et c’est précisément la promesse : des agents qui éliminent la saisie répétitive de données, réconcilient l’information entre les systèmes CRM, ERP, de soutien et de productivité, et traitent les demandes de manière autonome. Ces produits ne sont pas de « simples tableaux de bord légèrement améliorés ». Ce sont des systèmes d’action qui accomplissent réellement le travail. Libérés du poids du code hérité et des anciens modèles de tarification, ils peuvent évoluer plus rapidement et intégrer des capacités modernes comme la récupération de contexte en temps réel, l’orchestration multi-systèmes et l’automatisation axée sur les résultats. Dans un contexte macroéconomique où le rendement des investissements logiciels est scruté de près, la propension à changer augmente lorsque l’écart de valeur est suffisamment important.

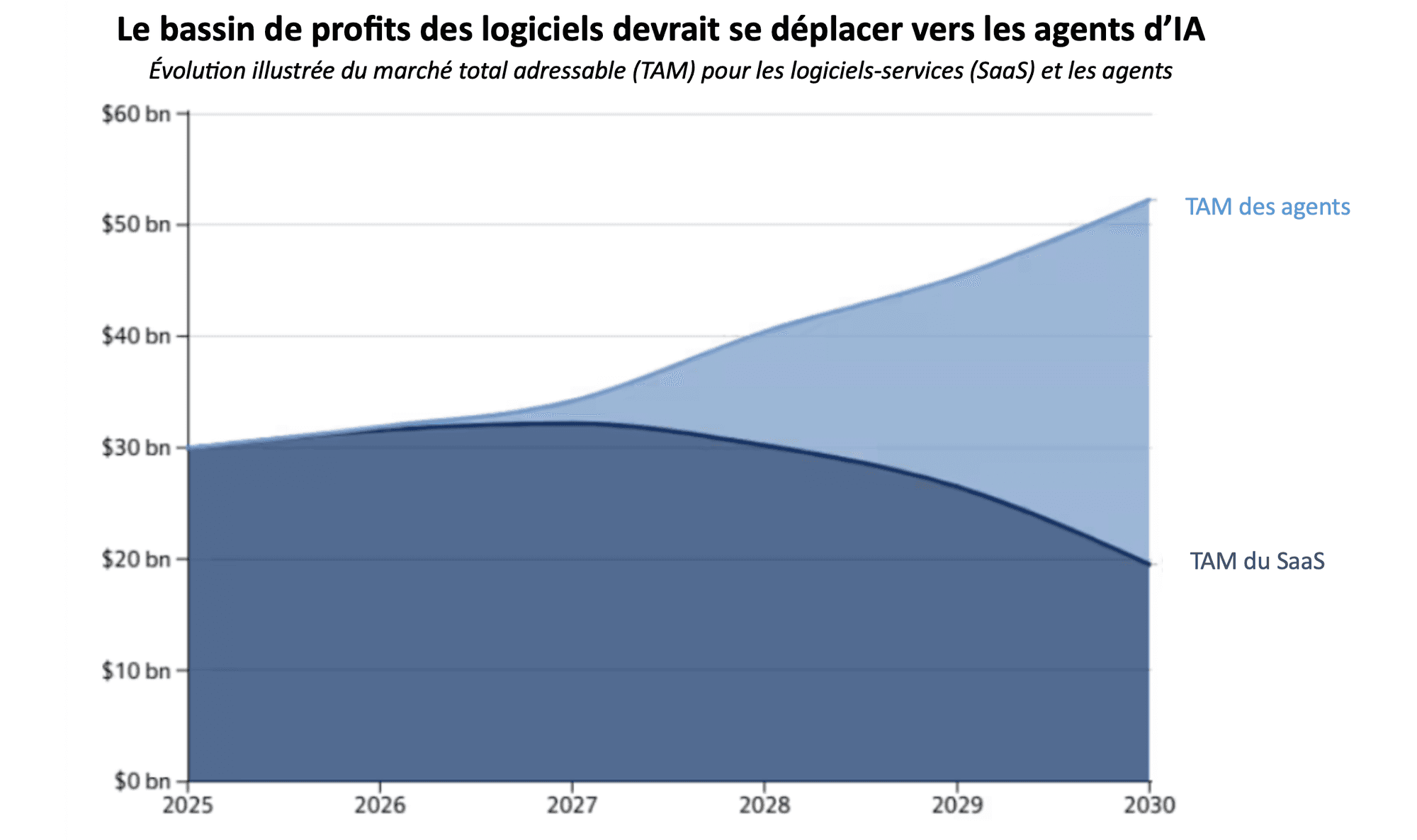

Le bassin de profits se déplace hors du SaaS 1.0

Le constat n’est pas que les logiciels d’entreprise vont se contracter, mais que la valeur se déplace. Certains analystes estiment que les agents autonomes pourraient représenter plus de 60 % des dépenses logicielles d’ici 2030, tandis que le marché global des applications pourrait croître de plus de 65 % par rapport au scénario de base, l’IA permettant l’émergence de nouvelles catégories de travail.

Le marché global s’élargit, mais la part captée par les solutions SaaS traditionnelles à fonctionnalité unique se comprime, à mesure que les couches d’agents absorbent des tâches auparavant exécutées au sein d’applications distinctes. Des prévisions connexes suggèrent qu’une proportion significative des applications SaaS autonomes — de l’ordre d’environ un tiers — pourrait, avec le temps, être absorbée ou remplacée par des écosystèmes d’agents. Pour les acteurs établis, la question n’est peut-être pas seulement celle de la survie : même en demeurant pertinents, leur part du bassin de profits pourrait s’éroder.

Des fissures dans l’économie du SaaS : croissance, « profits » et rétention

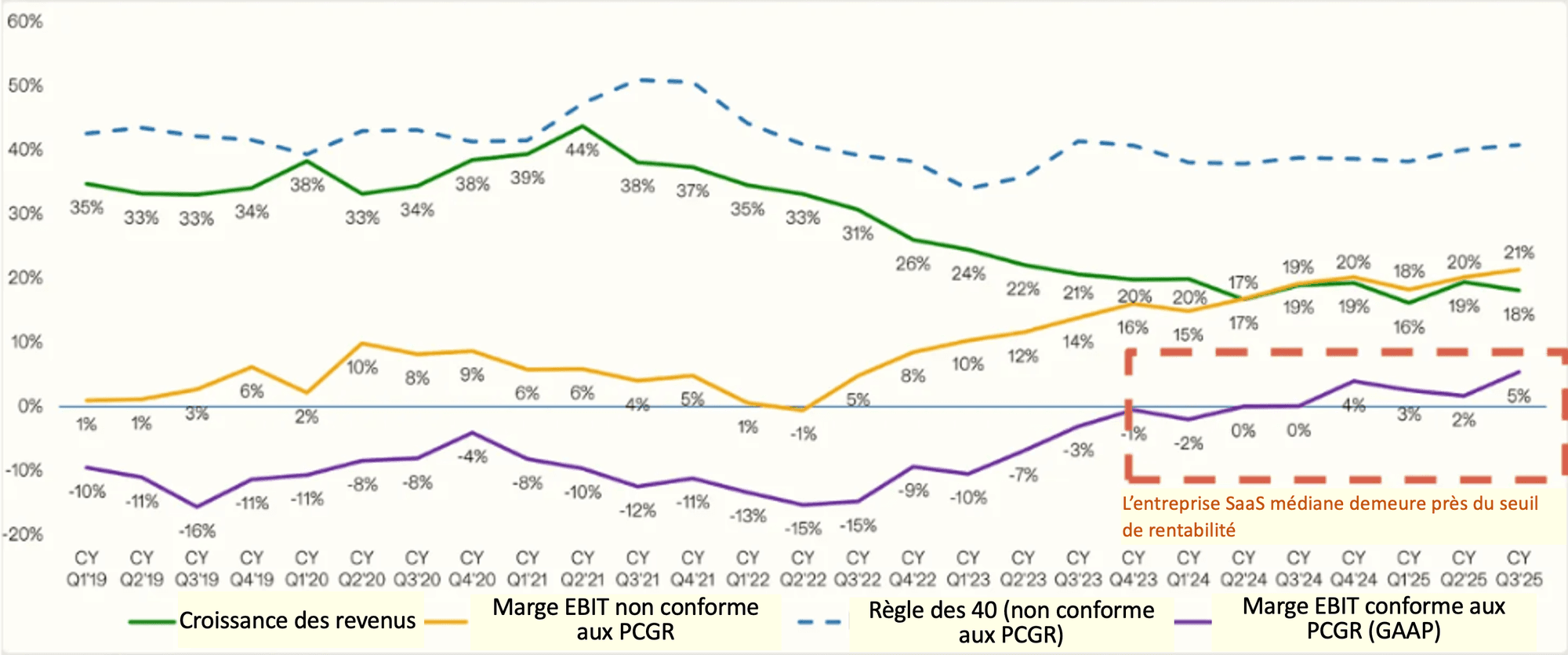

Les fondamentaux du SaaS coté en Bourse s’affaiblissaient déjà avant même que les agents ne s’imposent pleinement. Les taux de croissance médians dans le secteur des logiciels infonuagiques sont passés d’un niveau élevé — autour de 35 à 40 % vers 2019 — à environ 20 % à la fin de 2025. Plusieurs entreprises ont amélioré leurs marges non conformes aux PCGR pour atteindre le milieu de la dizaine grâce à un contrôle accru des coûts, mais la rentabilité selon les PCGR est souvent demeurée proche du seuil de rentabilité. La rémunération à base d’actions a contribué à maintenir un écart persistant entre les résultats « ajustés » et la véritable capacité bénéficiaire. La règle des 40 a brièvement semblé plus favorable grâce à l’expansion des marges, mais cette stratégie atteint rapidement ses limites si la croissance continue de ralentir ou si la pression concurrentielle s’intensifie.

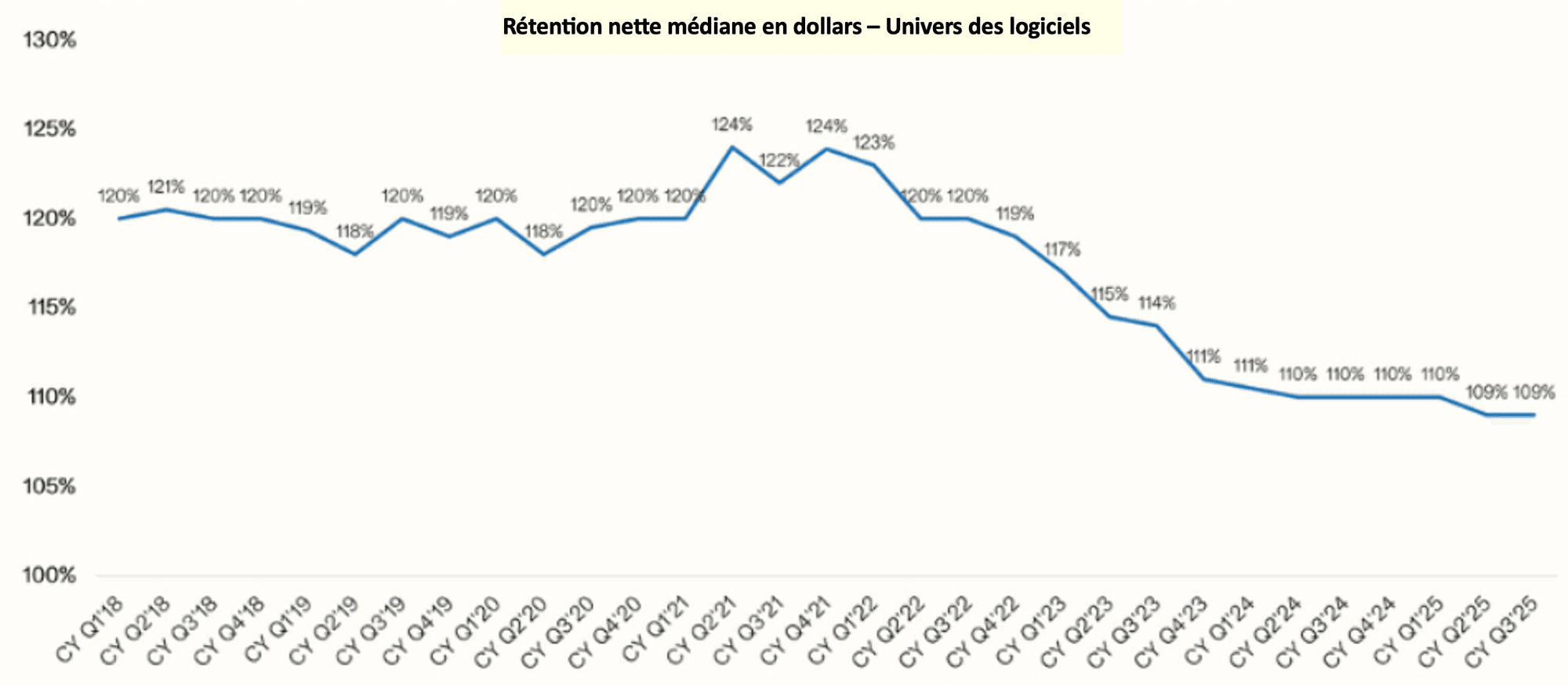

La rétention nette en dollars constitue le principal point de pression. La rétention nette médiane est passée d’environ 120 % sur la période 2018–2021 à près de 110 % entre 2023 et 2025. Cette baisse, en apparence modeste, a un impact disproportionné sur les valorisations, car elle affaiblit le narratif de « rente avec expansion » qui soutient les multiples élevés et de longue durée associés aux sociétés de logiciels.

Si les agents accélèrent les changements de fournisseurs ou réduisent l’expansion des comptes, les hypothèses de valeur terminale se contractent rapidement. Quelques grandes plateformes ont affiché une rétention plus stable au cours des derniers trimestres, mais le fardeau de la preuve s’est déplacé : les investisseurs veulent désormais voir une résilience de la rétention nette en dollars dans un monde saturé d’agents.

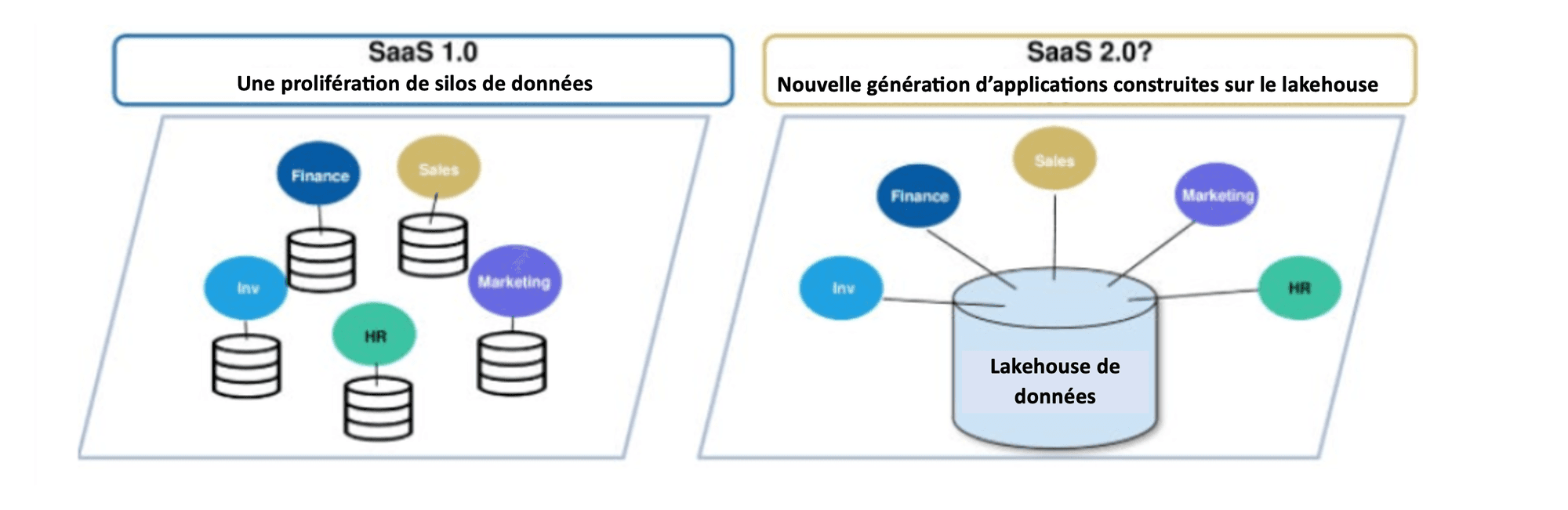

Architecture du SaaS 2.0 : des silos vers une couche de données partagée

La révolution des agents est aussi une révolution architecturale. Le SaaS 1.0 a permis le déploiement d’applications infonuagiques, mais sous forme de jardins clos. Le SaaS 2.0 évolue vers des fondations de données centralisées (lakehouses, entrepôts de données unifiés, graphes de connaissances), sur lesquelles opèrent des applications modulaires et des agents. L’objectif est d’éliminer les silos et de capter les « traces décisionnelles » à l’échelle de l’organisation, afin de permettre aux agents d’exécuter des flux de travail multi-étapes avec un contexte complet. Dans ce modèle, les utilisateurs ne passent plus nécessairement par des dizaines d’interfaces utilisateur. Les agents deviennent l’interface, et les applications deviennent des services orchestrés.

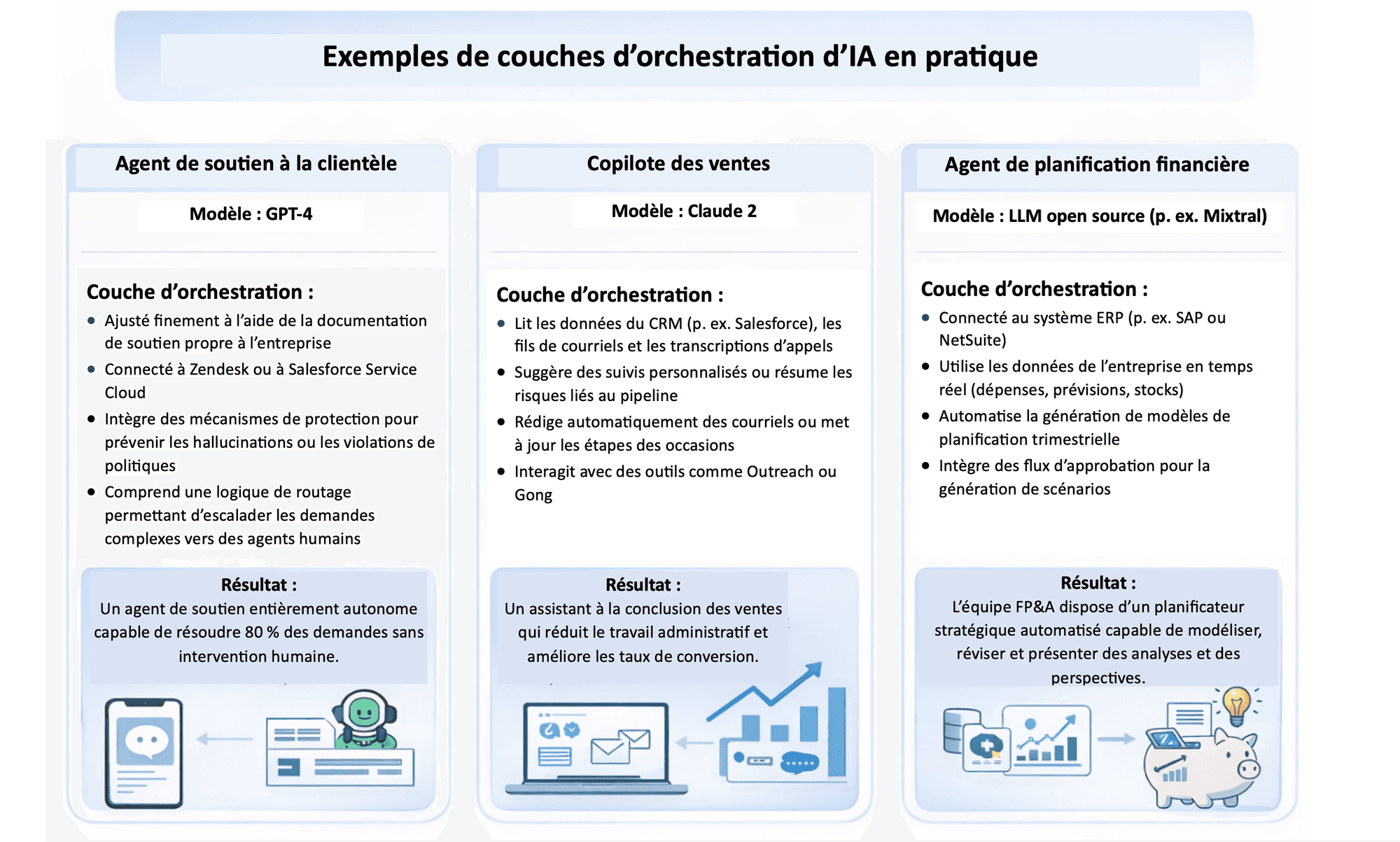

Une nouvelle pile technologique : modèles, couche d’orchestration et résultats

Le terme « harness » est désormais omniprésent dans les cercles technologiques. On peut voir un modèle fondationnel (comme GPT-4 ou Claude) comme un moteur extrêmement puissant, mais indompté. Il possède des capacités immenses, mais manque de direction, de contrôles de sécurité et de spécificité. La « couche d’orchestration » regroupe tout ce qui est ajouté autour de ce moteur afin de le rendre :

- Utile (appliqué à un domaine précis, comme le service à la clientèle, la finance ou les ventes)

- Contrôlé (sécurisé, conforme et adapté à un usage en entreprise)

- Connecté (capable de lire et d’écrire dans les sources de données pertinentes de l’entreprise)

- Orchestré (capable d’agir de manière autonome à l’intérieur de paramètres clairement définis)

La couche d’orchestration constitue la couche d’opérationnalisation.

Le meilleur modèle ne gagne pas… c’est la meilleure couche d’orchestration qui l’emporte. Dans la plupart des cas d’utilisation en entreprise, plusieurs fournisseurs s’appuient sur des modèles sous-jacents similaires, voire identiques. Le facteur de différenciation réside dans la qualité avec laquelle ces modèles sont enveloppés — compréhension du contexte, accès aux données, logique des flux de travail et mécanismes de protection.

Il ne s’agit plus de savoir qui possède le modèle le plus volumineux, mais bien qui a bâti le meilleur système par-dessus ce modèle.

À surveiller

Dans un texte précédent, j’expliquais avoir réorienté la majorité de mon fonds (environ 80 %) vers l’économie physique plutôt que numérique — le matériel, les matériaux et l’énergie avant les logiciels. Je conserverai ce positionnement tant que je n’aurai pas une meilleure visibilité sur la façon dont la couche applicative se construit. Cela dit, une fois cette couche en place, elle captera la majeure partie de la valeur totale créée. Le présent texte s’inscrit dans cette réflexion.

Les gagnants seront ceux qui offriront une véritable automatisation, adopteront l’interopérabilité et aligneront la tarification sur la valeur créée (l’utilisation ou les résultats, et non simplement le nombre de licences). Pour les investisseurs comme pour les opérateurs, les questions deviennent concrètes : l’IA améliore-t-elle la rétention et l’expansion? L’architecture est-elle suffisamment ouverte pour s’intégrer à l’écosystème élargi? Les agents réduisent-ils réellement la charge de travail totale, plutôt que de simplement offrir une interface plus attrayante?

Dans ce cycle de modernisation, l’immobilisme est fatal.

Fortes convictions. Faiblement ancrées.

— Nicholas Mersch, CFA

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre un titre. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés contenus dans le présent document sont prospectifs.

Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou qui comprennent des renseignements autres que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux qui sont énoncés dans les ÉP. Les ÉPF ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’est pas entrepris, et spécifiquement décliné, qu’il y ait une intention ou une obligation de mettre à jour ou de réviser les ÉP, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.