La seule certitude dans ce monde bruyant où les gros titres font la loi, c’est qu’au moment où vous lirez ces lignes, les choses auront peut-être changé. Encore une fois, lorsque vous aurez fini de lire cette note, les choses auront peut-être encore changé. Même avec les annonces du week-end, le niveau d’incertitude demeure élevé. Les détails de la réponse, puis les réponses potentielles, signifient que le mois de février sera parsemé de problèmes.

Le deuxième mandat du président Trump a certainement commencé par beaucoup de mesures prises par décrets. Il semblerait que la stratégie consiste à le faire connaître, puis à faire face à des contestations judiciaires ou à d’autres réactions négatives. Cela rappelle son premier mandat. Beaucoup de choses ont été dites, parfois ces choses s’évanouissent (je n’ai pas beaucoup entendu parler du Groenland ces derniers temps), tandis que d’autres persistent et peuvent devenir des politiques.

Mais même les choses qui sont devenues des politiques ont souvent été assouplies ou ajustées. Certains ont été renversés et blâmés pour l’erreur commise par un membre du Cabinet. Seulement quelques membres du Cabinet ont siégé pendant toute la durée de son premier mandat.

Nous savons que le président Trump aime beaucoup les droits de douane. La couverture de 25 % est-elle un outil de négociation ou est-ce une volonté de réduire les déficits commerciaux? Tout le monde se fait l’écho des faits et de la logique : les tarifs augmentent les coûts pour les consommateurs. Comme la plupart des exportations canadiennes sont liées à l’énergie, les tarifs douaniers auraient une incidence très rapide sur l’inflation américaine. Nous sommes des importateurs nets d’énergie en provenance des États-Unis. Mais la logique ou les faits sont-ils importants? C’est la raison pour laquelle, même si nous sommes tous d’accord sur les effets négatifs des droits de douane, il semble que nous soyons sur le point de mener une expérience économique

Selon les estimations, ces tarifs freinent la croissance économique du Canada d’environ 2 %. Compte tenu des estimations actuelles de croissance de 1,9 % en 2025, il n’est pas nécessaire de faire beaucoup de calculs pour comprendre que c’est un mauvais résultat. Potentiellement récessionnaire. La réponse fiscale/monétaire constituerait un contrepoids. Nous pouvons nous attendre à d’autres baisses de taux, ce qui n’appuiera pas notre dollar déjà bon marché. Une baisse du dollar protège en quelque sorte les exportateurs contre les droits de douane, mais elle ajoute aussi de l’inflation à notre système économique. Les dépenses budgétaires augmenteraient probablement aussi, ce qui atténuerait le choc économique.

Sur une note positive (figure dont nous avons besoin cette semaine), notre consommation semble s’améliorer. Les réductions de taux ont aidé. Les économies réalisées au cours des derniers trimestres et le niveau record de richesse sont tous favorables. Le secteur de l’habitation a connu une certaine reprise en 2024, et cette tendance semble se poursuivre. Les baisses de taux contribuent encore une fois à la demande refoulée. Toutefois, l’abordabilité demeure un défi. 2025 sera probablement une autre année de lente reprise après les sommets de 2022.

Même si l’économie canadienne s’améliorait de quelques façons, cette guerre tarifaire pourrait facilement s’écraser. Bien que l’incidence soit plus marquée dans certains secteurs, elle influe également sur la prise de décisions par les entreprises en matière d’embauche, d’investissement, etc. dans l’ensemble de l’économie. Alors, pourquoi le marché des changes a-t-il pris les tarifs au sérieux, alors que le marché des actions ne réagit qu’après les nouvelles?

Le dollar canadien, qui ne valait que 0,68 $ ce matin, évalue clairement l’incidence de ces droits de douane et la réaction probable de la Banque du Canada à une baisse des taux. Pourtant, la TSX a atteint son sommet la semaine dernière, en hausse de 24 % au cours de la dernière année et de plus que l’indice S&P depuis le début de l’année. Le marché des devises est-il correct ou est-ce le marché des actions, qui ne prend pas les tarifs trop au sérieux?

Le fait est que le marché des devises est actuellement dominé par des taux d’intérêt à relativement court terme et, compte tenu de ces écarts historiques, le dollar canadien se négocie à ces niveaux. La TSX est fondée sur la valeur de ses membres indiciels. La valeur de ces sociétés est fondée sur la valeur des bénéfices futurs. Oui, les droits de douane frapperont ces gains – plus pour certains, moins pour d’autres, et aucun pour certains. Mais pendant un mois, un quart, une année, deux ans? Si une entreprise est réellement évaluée en fonction de ses bénéfices projetés pour la durée de vie, peut-être qu’une légère augmentation des bénéfices attribuable aux droits de douane n’est pas une grosse affaire.

Dans le premier graphique ci-dessus, nous avons inclus l’écart relatif entre les rendements sur deux ans aux États-Unis et au Canada. Habituellement, les fluctuations du dollar canadien sont dominées par les rendements relatifs sur deux ans et le prix du pétrole. Aujourd’hui, ce sont les rendements à 100 % qui comptent, car la réaction politique / économique prévue aux tarifs a accentué les divergences entre les banques centrales et les économies. Aujourd’hui, l’écart est de 1,54. Il a fallu remonter à 1998 pour trouver un écart semblable.

La TSX est enfin en chute libre en raison de cette guerre tarifaire, qui est négative. Il faut garder à l’esprit que plus de 40 % des bénéfices de la TSX proviennent du secteur financier, qui n’est pas directement touché – du moins initialement, à moins que le choc économique ne mène à des faillites. On pourrait soutenir que cette guerre tarifaire est pire pour l’économie que la TSX. Il n’y a tout simplement pas beaucoup de sociétés membres de l’indice TSX, à l’extérieur du secteur de l’énergie, qui effectuent des opérations importantes à la frontière.

Même avec les récentes annonces, l’incertitude reste très élevée. Les négociations vont-elles trouver une meilleure voie avant la mise en oeuvre ou peu après? La réponse stratégique aidera-t-elle ou créera-t-elle une relation plus difficile? Les entreprises s’adapteront-elles pour réduire l’impact?

L’impact sur les portefeuilles est peut-être le plus important. Notre stratégie est plutôt axée sur la stabilité. Écoutez bien ce qui est dit ou proposé, mais rappelez-vous que le résultat final est souvent très différent de ce qui est dit ou annoncé. Ou plus simplement, devriez-vous modifier votre portefeuille chaque fois qu’une manchette fait les manchettes et qu’elle peut ou non avoir des répercussions à long terme sur le prix des actifs? Le cadre suivant de nos Portefeuilles avec une publication Purpose peut aider à différencier les approches à l’égard des nouvelles et les raisons pour lesquelles nous sommes à gauche.

Écoutez ce qui est dit ou proposé et cherchez une réaction possiblement excessive du marché. C’est notre manuel de jeu.

Où le marché pourrait-il réagir de façon excessive ou insuffisante?

Nous sommes d’avis que le marché des devises établit pleinement les tarifs et laisse entendre que les tarifs demeurent en vigueur pendant une période prolongée. 0,68 $, c’est très bon marché pour le dollar canadien, même avec une guerre tarifaire prolongée. Nos lecteurs savent probablement que nous pensions que c’était bon marché à 0,70 $, mais nous avions une réserve au moment de l’annonce, qui pourrait être plus basse. C’est peut-être ce que nous voyons aujourd’hui.

Jusqu’à la fin de vendredi, les marchés boursiers n’ont pas réagi suffisamment au risque lié aux droits de douane, et ils réagissent assez aujourd’hui (lundi matin, 3 février). Il convient de noter qu’au moment de la rédaction du présent document, les contrats à terme sur l’indice S&P affichaient une baisse plus importante que celle de la TSX. Il n’y a pas de quoi se réjouir de -1,4 % par rapport à -1,7 %. C’est une réaction, mais pas une réaction excessive à ce stade-ci.

Si le marché des actions continue à baisser, cela pourrait constituer une opportunité. D’abord, le président Trump a renversé ou modifié sa politique lorsque les marchés boursiers ont mal réagi par le passé. De plus, le bruit des gouverneurs des États, des membres du Congrès et des sénateurs augmentera probablement lorsque les entreprises et les consommateurs commenceront à remarquer que le prix de nombreux intrants a augmenté. Cela pourrait ouvrir la porte à une meilleure voie à suivre.

Ou bien elle persistera. Dans ce cas, le risque de récession ou de stagflation est probablement plus élevé (hausse des prix + faible croissance). Beaucoup de pièces en mouvement et de voies inconnues. Mais à ce stade-ci, nous ne voyons pas suffisamment de réactions excessives du marché pour passer à l’action d’une façon ou d’une autre. Nous gardons la poudre aux yeux.

Sur une note personnelle, j’ai changé mon choix de café pour le torréfaction noir de Tim ce matin et notre cocktail à la mode (bourbon) du dimanche a été remplacé par une itération du Canadian Club.

Qu’arrive-t-il lorsque la croissance des bénéfices ralentit?

Dans nos portefeuilles multi-actifs, nous privilégions nettement une pondération plus égale en titres américains plutôt qu’une pondération fondée sur la capitalisation boursière. Bien que cette position ait sous-performé l’année dernière, lorsque nous réexaminons régulièrement notre raisonnement, la thèse reste valable. Abandonner le processus de recherche du rendement fonctionne parfois. Toutefois, avec le temps, le processus est le seul aspect d’un investissement qui peut être répété. Ce n’est pas la première fois que nous discutons de la préférence pour un poids égal, mais c’est le bon moment pour le revoir.

l’année 2025 s’annonce prometteuse pour le portefeuille à pondération égale. En janvier, l’indice S&P 500 a connu une rotation générale. Les secteurs des soins de santé, des services financiers et des matières premières ont été parmi les plus performants. La technologie a été le seul secteur à reculer, reculant de 1,1 %. L’indice équipondéré s’est plutôt bien comporté, avec une hausse de 4,6 % par rapport à l’indice pondéré en fonction de la capitalisation, qui a progressé de 4,0 %. Le 27 janvier, ou, comme nous l’appelons maintenant, « Journée DeepSeek », a été un jour glorieux pour la diversification. La grande question qui se pose maintenant est de savoir si cela marque un tournant décisif ou simplement un obstacle pour le marché axé sur l’IA.

Le graphique ci-dessus illustre l’écart de rendement quotidien entre l’indice S&P 500, pondéré également, et l’indice S &P 500, pondéré en fonction de la capitalisation. Le moment DeepSeek a donné lieu à un certain nombre d’événements inhabituels. Nous avons été témoins d’extrêmes successifs : une des journées les plus importantes de surperformance par pondération égale en quatre ans, suivie immédiatement de la pire journée underperformance depuis 2020. Nous avons déjà fait des mises en garde au sujet de la volatilité accrue en 2025, et c’est de la volatilité en action. C’est un marché à la mode, mais malheureusement, en raison du risque de concentration, cette volatilité est directement liée à l’indice le plus regardé au monde.

Événements bizarres en matière de largeur

Le 27 janvier, l’indice S&P 500 a reculé de 1,5 %, mais 70 % de ses membres de l’indice étaient en hausse ce jour-là. Nous avons fouillé dans les données et nous avons constaté qu’une telle divergence est extrêmement rare. Le tableau ci-dessous fait ressortir des événements similaires depuis 1990 et, fait frappant, les seules périodes comparables ont été en 1999 et en 2000. La table n’est pas un présage de malheur. C’est surtout parce que c’est la dernière fois que le marché a été aussi concentré. Elle exprime toutefois clairement les risques de concentration sur le marché. Le marché peut chuter de façon importante, même si l’action moyenne se porte très bien.

Ce qui est également curieux, c’est la rapidité avec laquelle le marché s’est retourné contre Nvidia, qui était pourtant son plus grand champion ces dernières années. Nous n’irons pas trop loin dans la crise de l’IA; les rapports de la semaine dernière sur les détails de la formation en IA ne manquent pas. Ce qui est clair, c’est que les enjeux sont élevés pour les 7 Magnifiques grâce à DeepSeek. En rétrospective, le Mag 7 a ajouté plus de 6 billions de dollars à la capitalisation boursière du S&P en 2024. Le reste du marché boursier américain a gagné 8 billions de dollars. La taille et l’ampleur de cette avancée concentrée sont très rares. À notre avis, la rapidité avec laquelle les investisseurs ont réagi à la nouvelle d’une société chinoise dont peu de gens étaient au courant montre à quel point l’humeur des investisseurs peut être faussée lorsque bon nombre d’entre eux sont assis sur des gains considérables.

La viande et les pommes de terre : bénéfices et évaluations

L’écart d’évaluation entre l’indice S&P 500 et l’indice équipondéré demeure nettement important. À -4,5 points, l’indice pondéré en fonction de la capitalisation S&P 500 est beaucoup plus coûteux. Oui, il est davantage axé sur les sociétés technologiques à forte croissance, mais nous croyons que les évaluations sont importantes, surtout si les taux de croissance ralentissent. Des évaluations élevées sont justifiées si les prévisions de croissance sont élevées et, surtout, s’accélèrent.

Dans le graphique ci-dessous, nous séparons le Mag 7 du reste des membres de l’indice S&P 500. Au cours des dernières années, la croissance des bénéfices du Mag 7 a été exceptionnelle et a contribué à soutenir ces évaluations élevées. Mais maintenant, le taux de croissance des bénéfices a commencé à baisser au cours de la dernière année et, pour l’avenir, les attentes en matière de bénéfices sont beaucoup plus piétonnières et ne sont pas très différentes du reste de l’indice. Les perspectives de bénéfices se demandent pourquoi le décalage entre les évaluations est aussi important que jamais.

Le fait que l’écart de valorisation demeure si important alors que les taux de croissance des bénéfices convergent indique qu’il est davantage attribuable à un optimisme excessif qu’à un avantage de croissance clair et durable. Les sentiments sont erratiques; la dernière semaine est la preuve. Les valorisations des sociétés de semi-conducteurs devraient être préoccupantes, étant donné que quelques-unes de ces sociétés, comme Nvidia, se négocient à des multiples aussi élevés. Si DeepSeek est la preuve que le développement d’IA de pointe peut se faire avec moins de dépenses en immobilisations sur des puces coûteuses, il faudra peut-être repenser le potentiel de bénéfices des fabricants qui soutiennent AI.

La grande bulle de l’IA éclate-t-elle? En fait, non. Le moment de DeepSeek pourrait être un cadeau important pour les consommateurs et les entreprises qui n’ont pas des milliards de dollars à dépenser en IA. Cela montre que le coût de mise en œuvre d’un modèle d’IA de qualité n’a pas à être gigantesque. Nous lisons cela quelque part, mais cela semble le plus émouvant : « Ce n’est pas la fin; c’est simplement la fin du début. »

Cette divergence dans les évaluations et la convergence des bénéfices soulignent pourquoi nous préférons une pondération égale à celle des titres américains traditionnels pondérés en fonction de la capitalisation. La récente volatilité est un rappel flagrant des risques de concentration inhérents à l’indice S&P 500. Lorsque le rendement est dominé par un si petit nombre de sociétés, cela amplifie le risque et l’instabilité du marché. En revanche, les stratégies à pondération égale constituent un moyen rentable d’obtenir une large participation à l’économie américaine, de réduire le risque de concentration et d’offrir une exposition plus équilibrée.

Un autre avantage est la préférence pour les sociétés à petite capitalisation axées sur le marché intérieur qui pourraient tirer parti des politiques axées sur les États-Unis mises en place par l’administration actuelle. Jusqu’à maintenant, l’année a été bonne pour le poids égal, et un dernier point à garder à l’esprit est le fameux dicton : « Au mois de janvier, l’année va bien. »

Cycle du marché et positionnement du portefeuille

Compte tenu de toute l’incertitude entourant les changements de politique possibles (aussi appelés droits de douane), nous devons reconnaître que l’économie continue de montrer des signes d’amélioration. Jusqu’à maintenant, en 2025, nous avons vu une augmentation des données et des signaux un peu partout. La probabilité d’une récession aux États-Unis au cours de la prochaine année, selon le consensus des économistes, a chuté à 20 %, soit la plus faible ou la meilleure lecture depuis le début de 2022. Il est un peu plus élevé ailleurs, le Canada, le Royaume-Uni et le Japon se situant tous autour de 30 %. Dans l’ensemble, le risque est assez faible [...] en attendant une erreur de politique, ce qui est une possibilité.

Les indicateurs économiques américains sont en grande partie responsables de la hausse de nos indicateurs du cycle du marché, mais il s’agit aussi d’un phénomène mondial. Les indices de surprise économique de CitiGroup sont positifs dans les six principaux pays, dont les États-Unis, le Canada, la zone euro, la Chine, le Japon et les marchés émergents.

C’est cette conjoncture économique mondiale solide qui semble rendre le marché des actions résilient malgré un degré élevé d’incertitude politique. Bien sûr, cela pourrait changer, et nous soulignerions que la concentration aux États-Unis demeure un risque, comme en témoigne l’incident de DeepSeek. Mais il faudrait beaucoup pour pousser l’économie mondiale vers une récession.

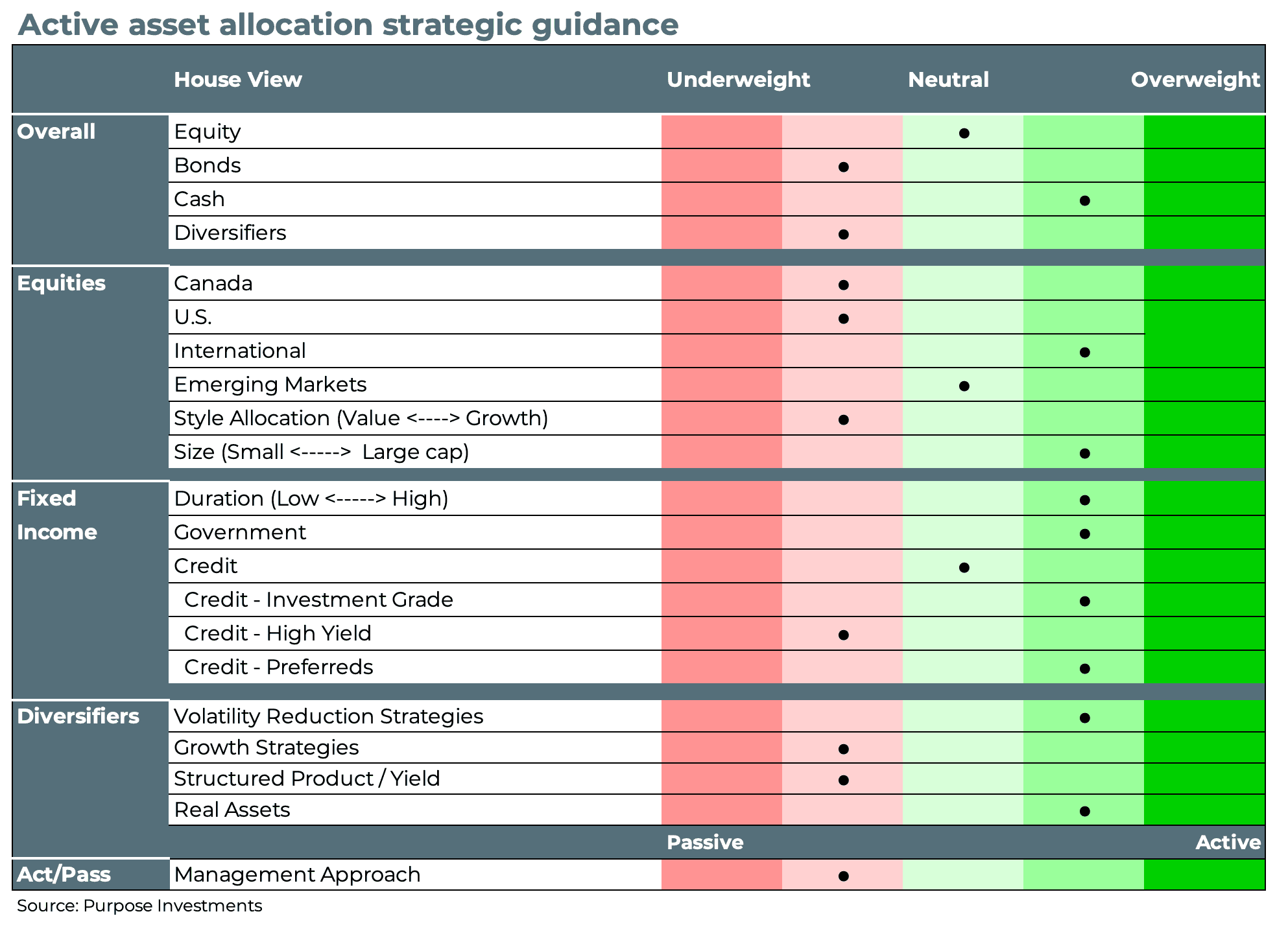

Dans l’ensemble du portefeuille, il n’y a pas eu de grands changements jusqu’à maintenant. Nous conservons une pondération égale en actions, notre optimisme fondé sur les indicateurs du cycle du marché étant tempéré par le risque lié aux politiques et la concentration. Nous affichons donc une légère sous-pondération au Canada et aux États-Unis et une légère surpondération à l’échelle internationale. Si nous subissons une réaction du marché, et si nous jugeons qu’il s’agit d’une réaction excessive, nous serons opportunistes et disposerons de liquidités supplémentaires pour travailler.

Du côté des obligations, nous avons été tentés lorsque les taux américains ont grimpé à plus de 4,75 %, mais compte tenu du recul à 4,55 %, nous avons été moins tentés. Nous sous-pondérons actuellement les obligations, car nous croyons que l’inflation s’accélère quelque peu. Même dans cette optique, nous croyons que la répartition des obligations devrait être un peu plus tactique que par le passé.

Les diversificateurs ont bien réussi. Bien que la nécessité de gérer la volatilité n’ait pas encore fait surface, le risque d’un repli du marché semble élevé. Et l’actif réel (alias or) se porte très bien.

Nous restons dans le camp de l’attente d’une réaction excessive du marché. C’est notre stratégie dans un environnement où il y a tant de parties mobiles et tant de manchettes qui attirent l’attention.

Note finale

L’année 2025 est bien amorcée, mais avec une volatilité accrue, ce qui n’est pas trop surprenant compte tenu de la concentration dans certaines parties du marché et d’un environnement politique aussi bruyant. Février est souvent un mois plus difficile. Heureusement, elle est plus courte elle aussi. Nous continuons de croire que les réactions soudaines du portefeuille face à cet environnement en constante évolution ne sont pas une bonne stratégie; nous surveillons plutôt les réactions excessives potentielles du marché et nous les recherchons afin de créer des occasions de placement.

— Craig Basinger, Derek Benedet et Brett Gustafson

Recevez chaque semaine les dernières informations sur le marché dans votre boîte de réception.

Sources : Les graphiques proviennent de Bloomberg L. P

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas fourni dans le contexte d’un placement des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. Les renseignements ne constituent pas des conseils en matière de placement ni ne sont adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent changer sans préavis

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pouvez payer plus ou recevoir moins que la valeur nette d’inventaire actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs (les « énoncés prospectifs ») sont des énoncés prédictifs, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « pouvoir », « devoir », « s’attendre à », « prévoir », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou autres que les informations historiques sont soumises à des risques et à des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux décrits dans le document de stratégie de Lisbonne. Les contrats à terme normalisés ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Purpose Investments et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que les lois applicables ne l’exigent, il n’est pas prévu, et il est expressément renoncé, à toute intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la lumière de nouveaux renseignements, d’événements futurs ou autrement