Nous n’appuierions jamais la criminalité, même s’il ne s’agissait que de voler de la bouillie à quelques ours stupides qui n’ont pas verrouillé la porte. L'effraction est l'effraction. Mais il pourrait s’agir de la bouillie à la température parfaite qui peut aider à expliquer 2025.

De nombreux événements non favorables aux marchés se sont produits ou se sont intensifiés cette année. C’est une liste plutôt effrayante, et pourtant les marchés ne sont pas seulement résilients, ils sont florissants. C’est parce que, malgré les manchettes spectaculaires, les véritables moteurs des marchés sont plutôt mitigés – ni trop chauds ni trop froids.

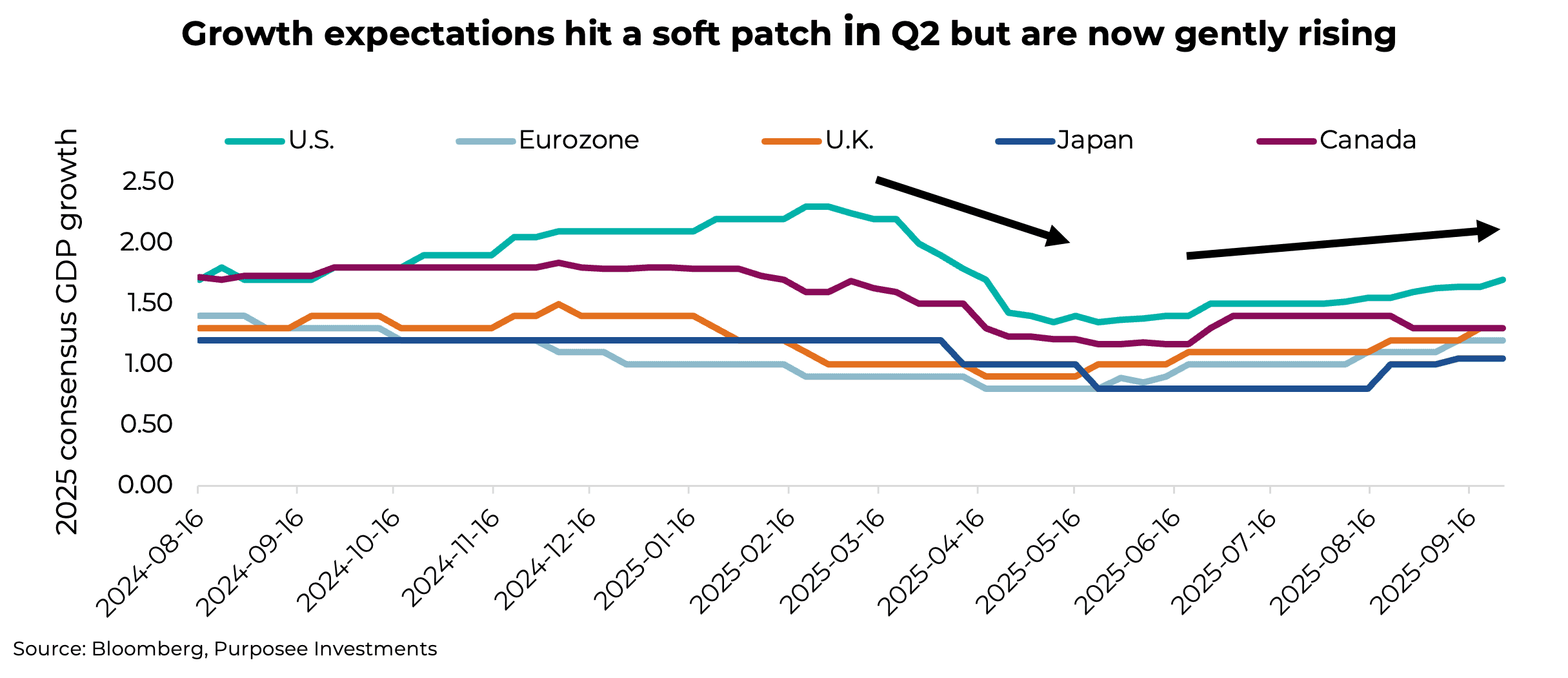

Commençons par la croissance économique. Malgré la mise en œuvre de tarifs douaniers, qui se situent maintenant entre 15 et 20 % pour de nombreux pays, et une bonne part d’incertitude, l’économie mondiale est restée relativement résiliente. Nous avions pensé que ces facteurs se manifesteraient par une période de faiblesse économique, mais jusqu’à présent, il y a peu de preuves à cet égard. Des dépenses budgétaires mondiales décentes ont certainement contré ces vents contraires. Et maintenant, les prévisions de croissance économique, qui s’étaient un peu affaiblies, se sont raffermies. Pas trop vite pour inquiéter les gens au sujet des implications de l’inflation, mais assez vite pour apaiser les inquiétudes concernant la croissance.

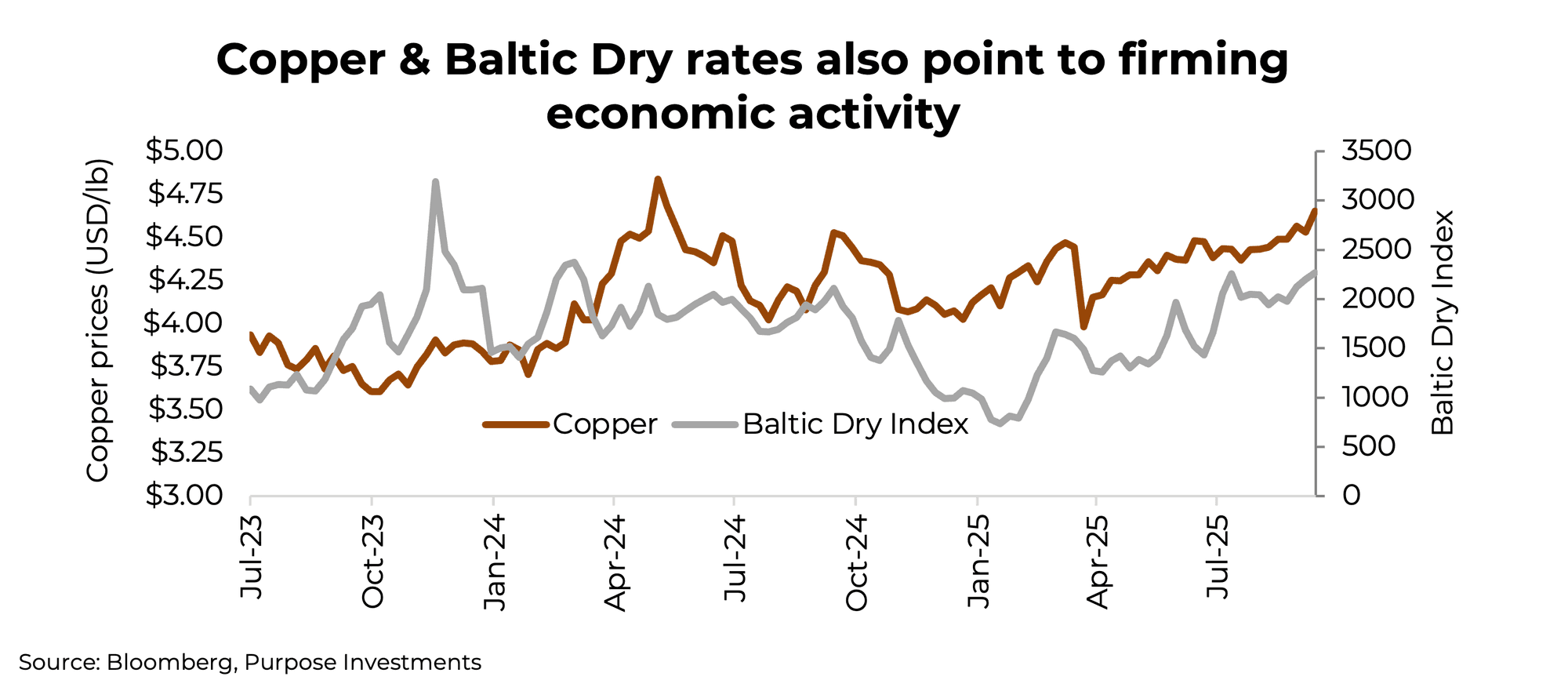

Les prévisions pour 2026 suivent une trajectoire très similaire. Au-delà du consensus, d’autres facteurs sont encourageants pour la croissance économique mondiale. Les indices de surprise économique de Citigroup se sont raffermis. Les indicateurs des directeurs d’achats ont également signalé une augmentation de l’activité manufacturière. Deux de nos baromètres de marché préférés pour la croissance économique mondiale, à savoir le cuivre et les taux de fret, indiquent également une amélioration raisonnable de la croissance économique.

Nous avons donc ici une économie qui s’est montrée résiliente face aux vents contraires. Mais les nouvelles sont un peu meilleures, car l’économie ne croît pas assez rapidement pour que l’inflation redevienne un problème. L’inflation a été plus persistante que la plupart des gens l’auraient souhaitée, mais elle ne s’est pas non plus accélérée. C’est un peu moyen aussi.

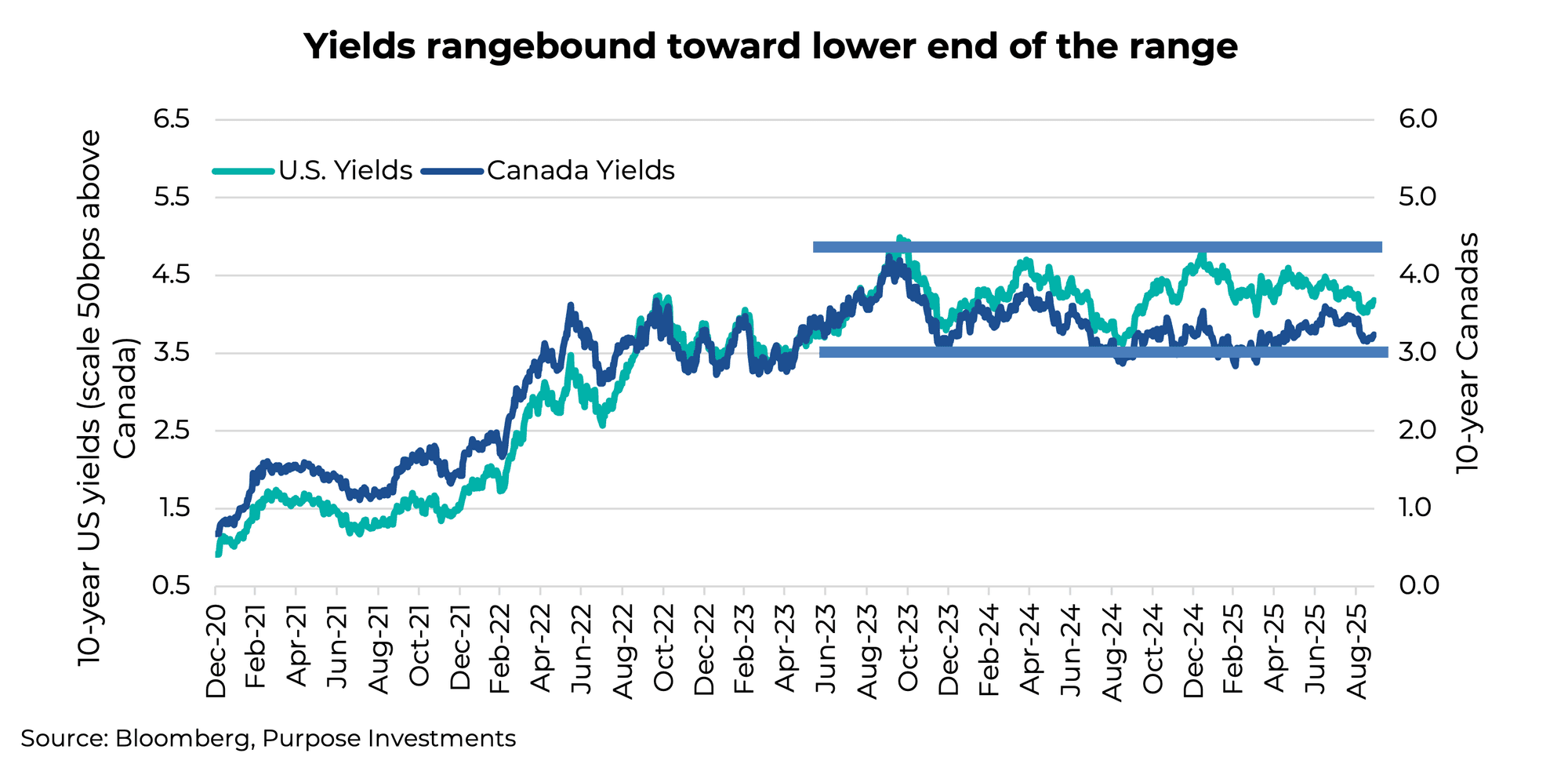

Ne sautez pas à la conclusion que l’inflation n’est plus un risque; nous croyons que c’est tout le contraire. Avec la baisse des taux à court terme, l’augmentation des dépenses budgétaires et l’incidence retardée des tarifs douaniers et des changements dans le marché du travail, l’inflation est l’une de nos plus grandes préoccupations pour l’avenir. Surtout avec un ralentissement de la croissance économique toujours absent, ce qui atténuerait l’inflation. Mais pour l’instant, l’inflation s’est avérée ni trop chaude ni trop froide. Cela a permis aux rendements obligataires de baisser quelque peu, ce qui procure un vent favorable aux actions.

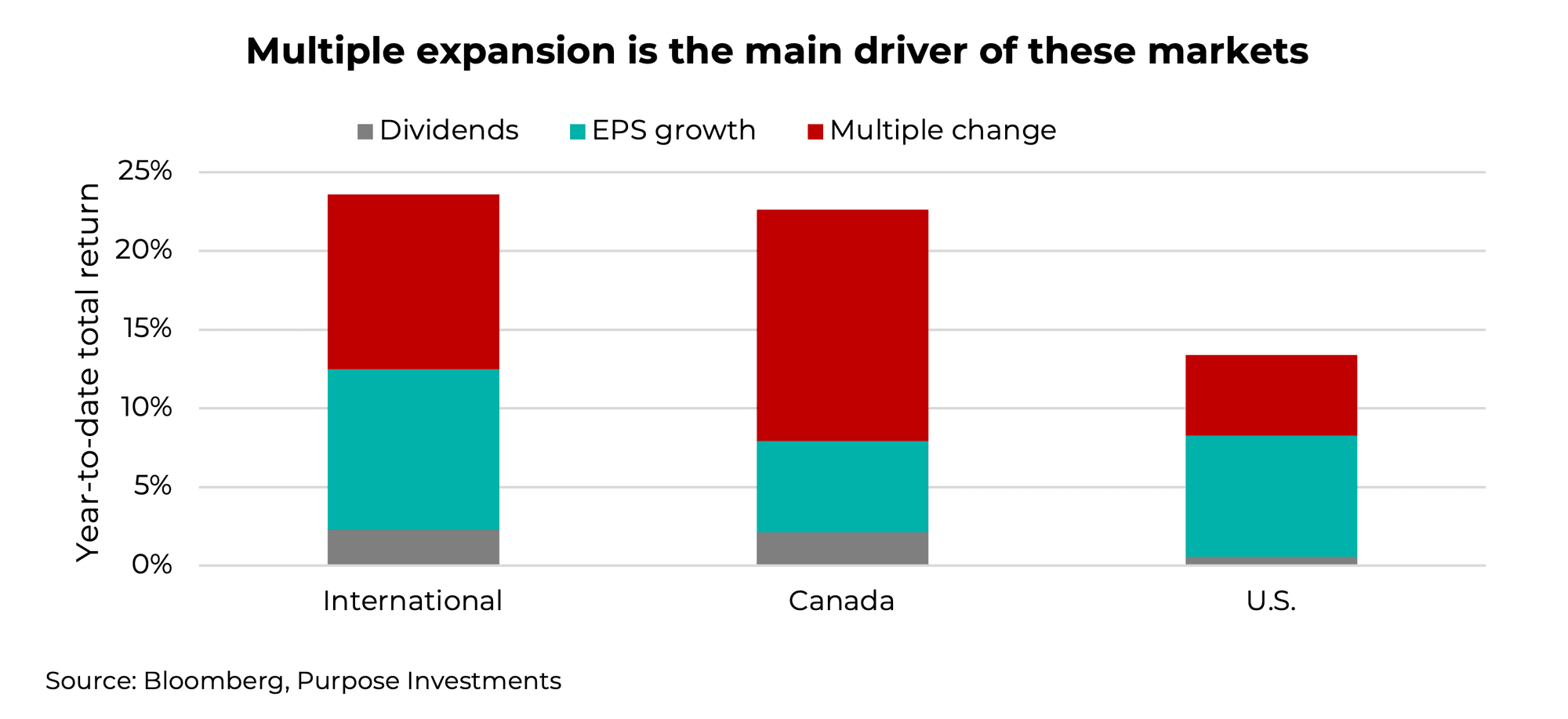

Ajoutez à cela des rendements orientés à la baisse et un crédit suivant une trajectoire similaire, et vous obtenez une expansion multiple. Au niveau fondamental, les marchés boursiers évoluent en fonction de trois facteurs : les dividendes – qui sont relativement stables – la croissance des bénéfices et l’expansion ou la contraction des multiples. Pour la TSX, il s’agit principalement d’une expansion multiple. Les actions internationales ont été plus équilibrées entre les multiples et les bénéfices, tandis que les États-Unis ont connu une expansion multiple limitée. N’oubliez pas que les marchés internationaux n’ont pas connu une forte croissance des bénéfices au cours des années précédentes et qu’ils sont partis d’une faible valorisation, il y a donc clairement eu un certain rattrapage. Le marché américain était déjà en pleine expansion, de sorte que toute nouvelle expansion multiple est probablement difficile à réaliser.

Réflexions finales

Le simple fait est que des économies, une inflation et des rendements qui ne sont ni trop élevés ni trop faibles mènent à une expansion multiple. Ajoutez à cela une croissance raisonnable des bénéfices, et vous obtenez une excellente combinaison pour les marchés.

Les marchés sont-ils allés trop loin? Peut-être. Il pourrait être prudent d’adopter une approche un peu plus défensive après une si bonne année. En 2025, les actions internationales sont passées de 13,5x à 15,5x, le TSX de 15x à 17x, et les actions américaines de 22x à 22,5x en ce qui concerne le ratio cours/bénéfice. Ce n’est pas fou, mais ce n’est pas une aubaine.

Ce ralliement est susceptible d’être interrompu lorsque l’une de ces bouillies tièdes devient trop froide ou trop chaude. D’ici là, bon appétit.

— Craig Basinger est le stratège en chef des marchés chez Investissements Purpose

Recevez les dernières nouvelles du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Certains énoncés du présent document sont prospectifs. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés prospectifs ou tout autre énoncé ne contenant pas de renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉP contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉP. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’y a aucune intention ni obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.