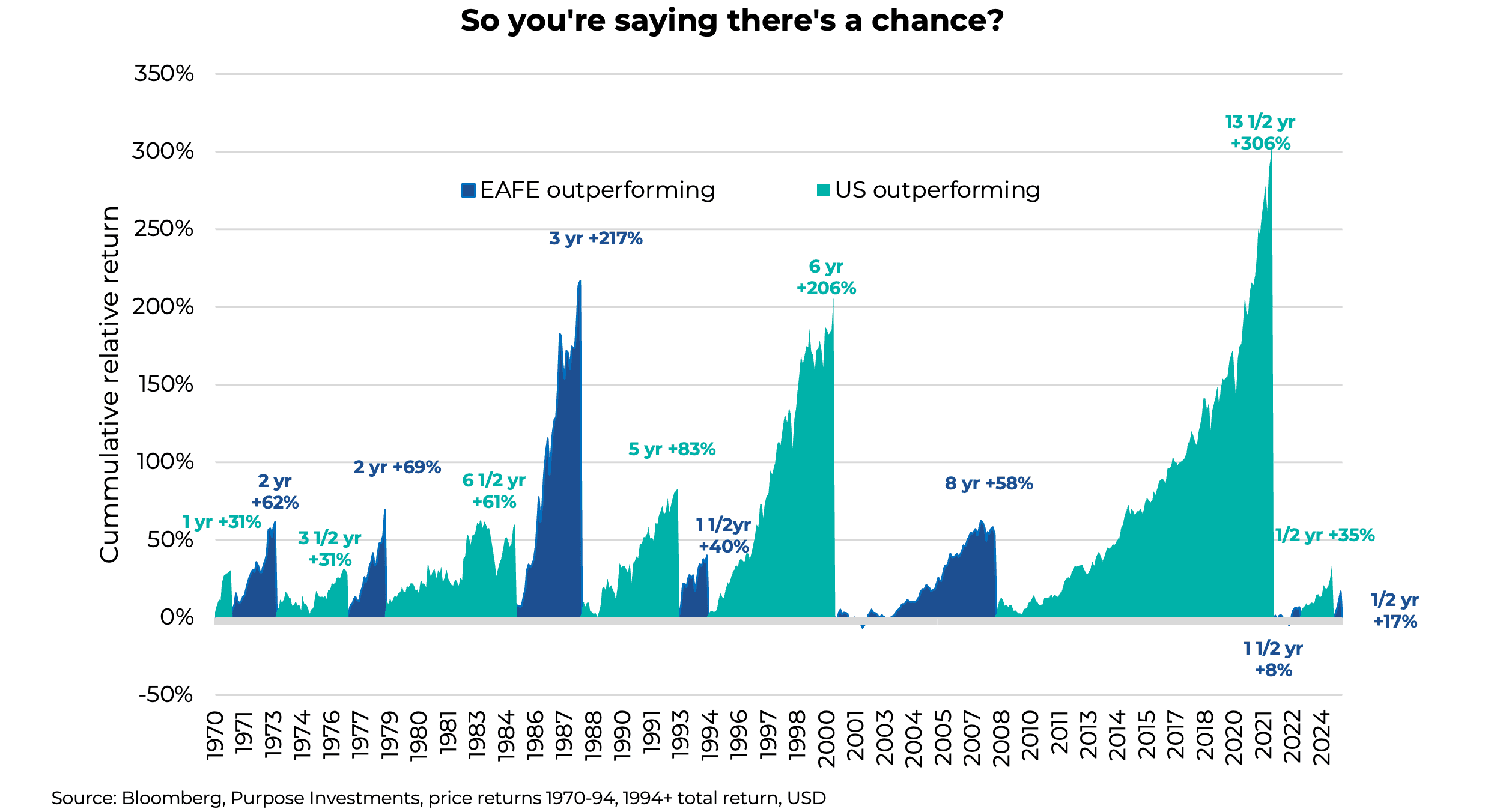

À quelques reprises au cours des 15 dernières années, les investisseurs se sont enthousiasmés pour les actions internationales, encouragés par de brèves périodes de surperformance par rapport au puissant indice S&P 500. Et dans tous ces cas, cela s’est rapidement estompé alors que l'« exceptionnalisme » du S&P reprenait sa place en tête des tableaux de performance.

Ce n’était pas toujours le cas, car il y a eu aussi des périodes prolongées où les actions EAFE ou internationales ont surpassé celles des États-Unis. Maintenant, avec l’EAFE en hausse d’environ 13 % jusqu’à présent en 2025 et le S&P 500 en baisse de plus de 3 %, on parle à nouveau des placements internationaux. S’agit-il d’un autre faux signal, ou cette danse cyclique change-t-elle enfin de rythme?

La comparaison entre le marché boursier américain et l’EAEO n’est pas aussi différente que comparer des pommes et des oranges, mais plutôt comme comparer différentes variétés de pommes. Le marché américain est orienté vers les technologies et compte de nombreuses sociétés actives à l’échelle mondiale. Le Japon possède aussi beaucoup de technologies, mais certainement plus de biens de consommation cyclique et moins de services financiers. L’Europe compte plus de services financiers et moins de technologies. Cela permet effectivement d’obtenir une certaine diversification grâce à différents mélanges et expositions.

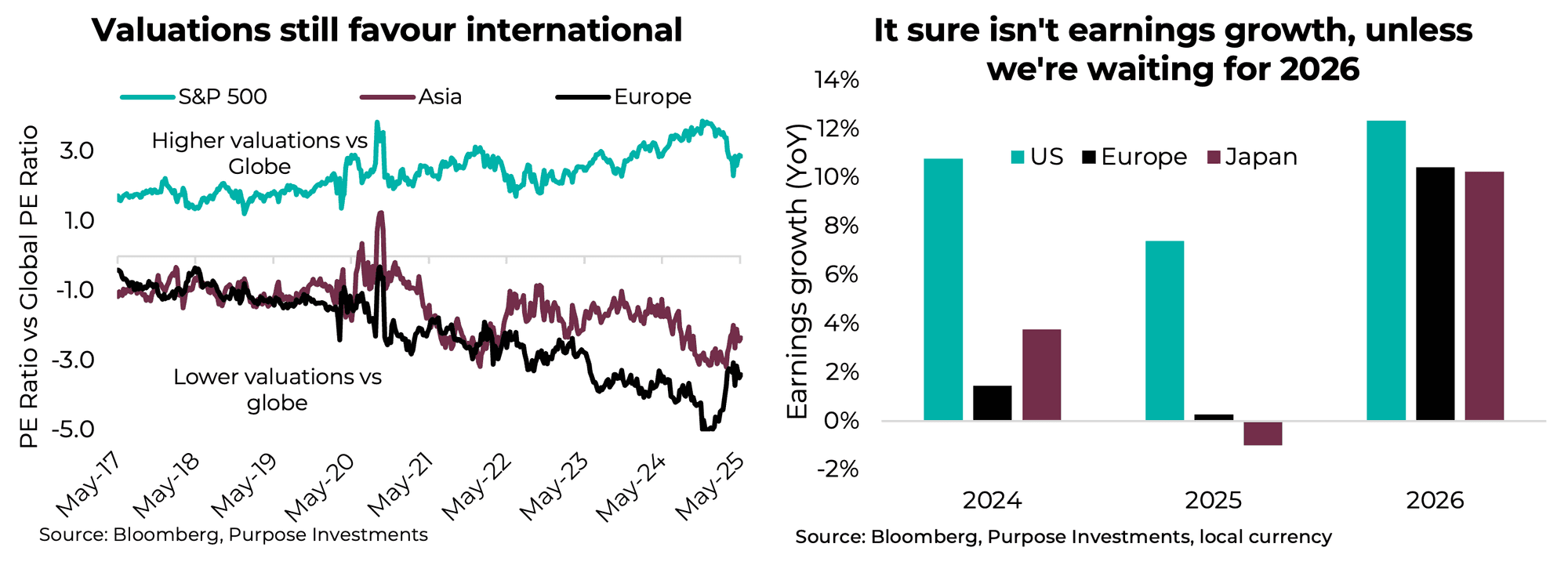

Pourrions-nous donc entrer dans une longue période de rendement supérieur des marchés internationaux par rapport aux États-Unis? La configuration est en place, mais elle l’est depuis de nombreuses années. Les évaluations favorisent naturellement l’international, mais c’est généralement le cas compte tenu des différences sectorielles et des évaluations de ces secteurs relatifs.

Cela dit, l’écart de valorisation était très prononcé à la fin de 2024 – un peu moins aujourd’hui. Et ce n’est pas la croissance des bénéfices, car les prévisions pour 2025 ont davantage baissé à l’extérieur des États-Unis. Nous avons du mal à croire que les investisseurs misent sur les prévisions de 2026 à ce stade, compte tenu de tant d’incertitude.

Probablement plus important que les principes fondamentaux ci-dessus sont les points de départ et les changements relatifs. Les États-Unis ont dominé les années 2010 grâce en grande partie aux sociétés technologiques à très grande capitalisation. Cela a reçu un coup de pouce après la COVID, la politique américaine étant beaucoup plus stimulante, tant sur le plan monétaire que budgétaire. Cela a aidé l’économie américaine à croître plus rapidement que la plupart des autres, qui ont fait preuve de plus de retenue dans leurs mesures de relance et leurs dépenses.

Cela pourrait changer. Les États-Unis commencent à déployer des efforts pour maîtriser leur déficit – pensez à DOGE. Pendant ce temps, de plus en plus de pays internationaux commencent à augmenter leurs dépenses ou leurs plans de dépenses. Ajoutez à cela que le marché a des attentes très élevées à l’égard de l’économie et du marché américains, alors que les attentes sont beaucoup plus faibles pour de nombreuses économies et marchés internationaux. La barre est placée assez bas à bien des endroits.

La plupart s’entendent pour dire que le consommateur européen est en très bonne posture. Le Japon réalise enfin des progrès en matière de réformes visant à encourager des comportements d’entreprise plus favorables aux investisseurs. Ajoutez des éléments négatifs concernant la politique américaine.

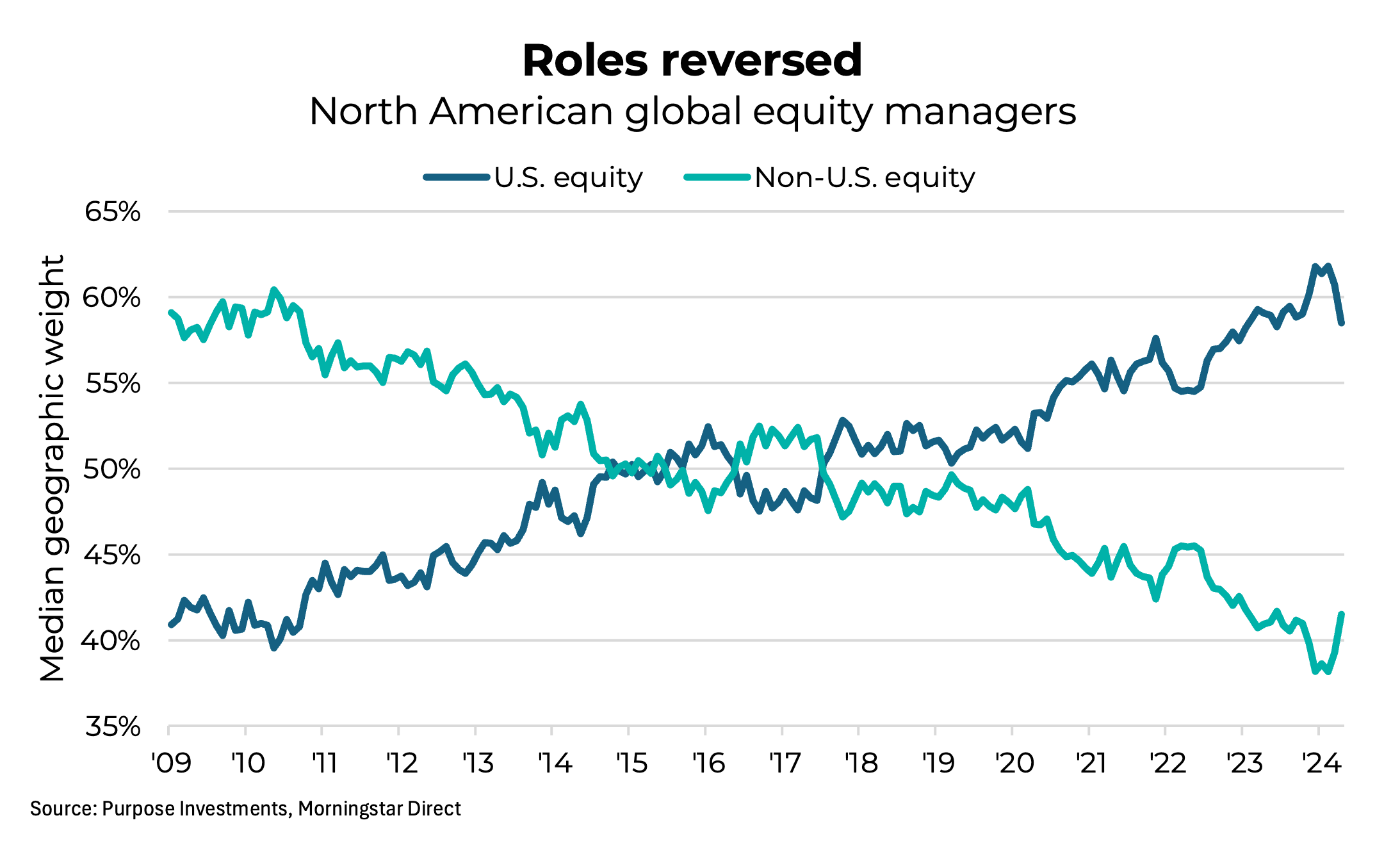

Si le cycle a changé en faveur des placements internationaux, le défi pour de nombreux portefeuilles sera la prépondérance de la surpondération en actions américaines et la sous-pondération subséquente en titres internationaux. Ce n’est pas seulement au niveau du portefeuille du client. Un thème commun dans les portefeuilles multiactifs aujourd’hui est de compter sur les gestionnaires d’actions mondiales pour obtenir une exposition internationale, mais de nos jours, « mondial » est souvent synonyme de « principalement américain ».

Il faut remonter à une décennie pour trouver une période où les actions non américaines représentaient la plus grande part des produits d’actions mondiales. Depuis lors, l’augmentation de l’exposition aux États-Unis a été constante et importante. Aujourd’hui, le gestionnaire d’actions mondiales médian en Amérique du Nord détient environ 60 % de son portefeuille en actions américaines.

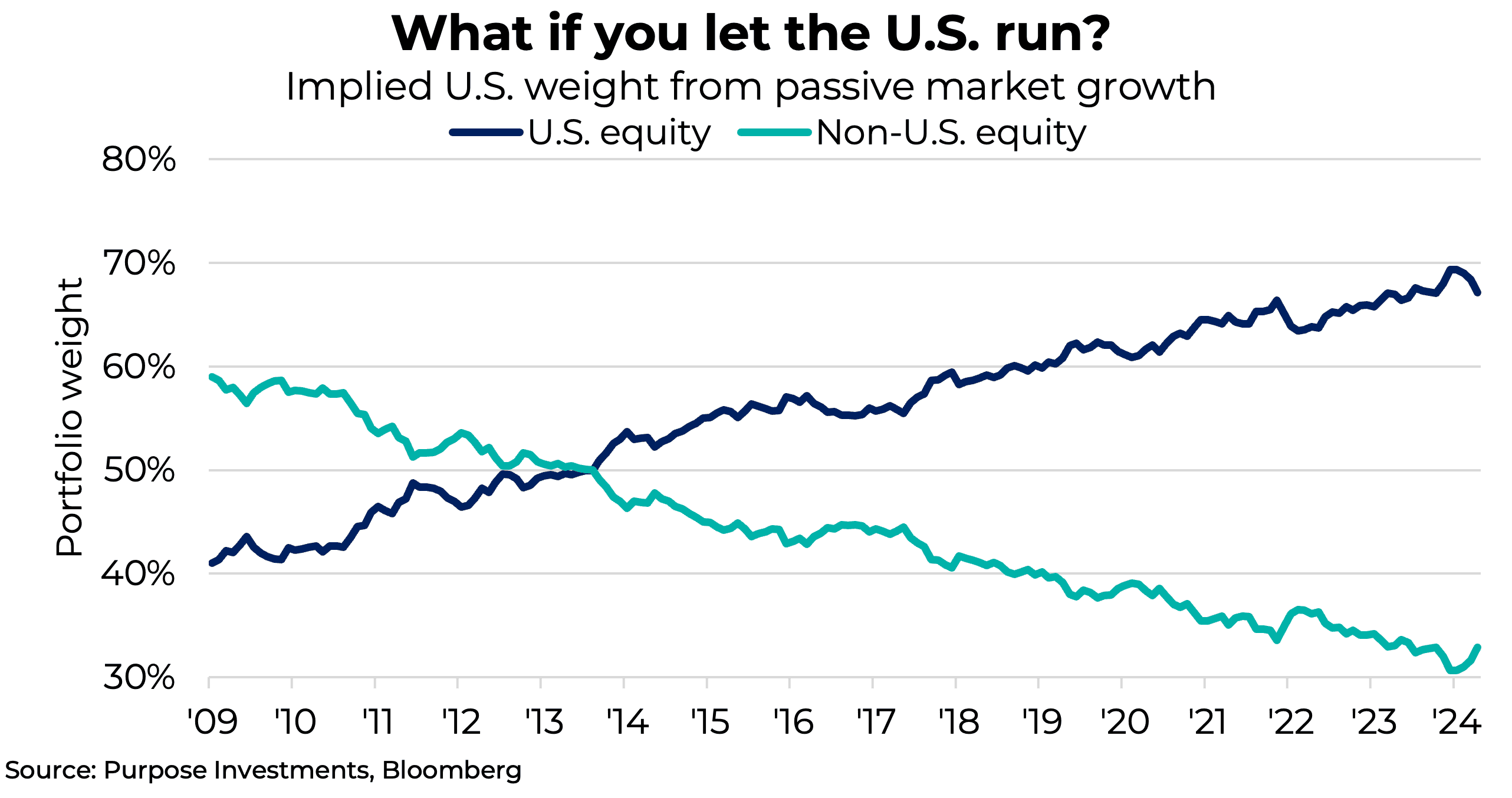

On pourrait soutenir que, en raison de la performance nettement supérieure des États-Unis par rapport aux marchés internationaux au cours des 15 dernières années, leur pondération augmenterait naturellement même si elle était légèrement réduite en cours de route. Le graphique ci-dessous montre la pondération régionale initiale et la croissance du marché appliquée, qui ressemble beaucoup aux changements de pondération des gestionnaires mondiaux ci-dessus. En fait, tous ces graphiques ressemblent aux graphiques de la capitalisation boursière mondiale au fil du temps.

Mais maintenant, nous devons nous demander : Est-ce le bon positionnement de portefeuille pour ce qui nous attend? Ce n’est pas parce que les capitalisations boursières mondiales favorisent davantage les États-Unis de nos jours que c’est justifié. En fait, se concentrer trop sur les capitalisations boursières mondiales est littéralement une vision rétrospective.

Il y a maintenant plus de 1,1 billion de dollars investis dans des fonds communs de placement en actions mondiales en Amérique du Nord. Il s’agit d’un bassin massif de capital principalement actif orienté vers une région qui a déjà connu une progression historique. Et bien que la dernière décennie ait récompensé les allocations fortement axées sur les États-Unis, la prochaine pourrait ne pas le faire. Les valorisations sont élevées. Le leadership sur le marché est restreint. Et les conditions monétaires et économiques mondiales divergent d’une manière que nous n’avons pas vue depuis très longtemps.

Dernières réflexions

Aujourd’hui, nous sommes plus favorables aux marchés internationaux qu’aux actions américaines. Les évaluations aident un peu, mais davantage du point de vue risque-rendement. Le marché boursier américain est formidable et pourrait surpasser les attentes dans les années à venir. Mais après cette progression relative, et compte tenu du fait qu’il est possiblement surpondéré par les investisseurs, il faudrait encore plus d’exceptionnalisme pour maintenir la dominance.

Le Japon et l’Europe sont comme des propriétés à rénover. Même les améliorations mineures ont une grande portée après une si longue période de sous-performance. Et ils commencent à faire des progrès, alors qu’on pourrait dire que les États-Unis font tout le contraire.

— Brett Gustafson est gestionnaire de portefeuille adjoint, et Craig Basinger est stratège en chef des marchés chez Purpose Investments

Recevez les plus récentes informations du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L. P.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas fourni dans le contexte d’un placement des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. Les renseignements ne constituent pas des conseils en matière de placement ni ne sont adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent changer sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pouvez payer plus ou recevoir moins que la valeur nette d’inventaire actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs (les « énoncés prospectifs ») sont des énoncés prédictifs, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « pouvoir », « devoir », « s’attendre à », « prévoir », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou autres que les informations historiques sont soumises à des risques et à des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux décrits dans le document de stratégie de Lisbonne. Les contrats à terme normalisés ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Purpose Investments et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que les lois applicables ne l’exigent, il n’est pas prévu, et il est expressément renoncé, à toute intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la lumière de nouveaux renseignements, d’événements futurs ou autrement.