Depuis la fin des années 1980 jusqu’à la fin de 2021, pendant plus de 30 longues années, presque sans exception, les politiques ont toujours soutenu les marchés. Si les marchés ou l’économie éprouvaient des difficultés, les politiques viendraient à la rescousse en réduisant les taux, en injectant des liquidités dans le système, en augmentant les dépenses budgétaires, en effectuant des achats directs d’actifs, en modifiant les exigences de réserves, etc. La crise financière a donné lieu au TARP et à une série de politiques de soutien, tandis que la COVID a entraîné des politiques monétaires et budgétaires sans précédent. Même l’éclatement de la bulle technologique, qui a à peine eu un impact sur l’économie en général, a été atténué par des politiques qui ont réduit les taux et assoupli les règles concernant l’accession à la propriété. Ils ont peut-être apaisé l’éclatement d’une bulle en en créant une autre, mais les intentions étaient bonnes.

Concentrons-nous uniquement sur la Fed, même si cette tendance récente en matière de politique s’étend à de nombreux canaux et pays. La Fed est venue à la rescousse des marchés de façon fiable de 1987 à 2021 (graphique ci-dessus avec les petits crochets verts). Mais avant la fin des années 1980 et plus récemment, il n’était pas aussi favorable (petits crochets rouges).

On pourrait peut-être soutenir qu’une inflation faible ou en baisse a permis à la Fed d’être très accommodante sans conséquences. Dans les années 1970 et depuis 2021, l’inflation est restée élevée, ce qui a limité la capacité de la banque centrale à réduire les taux. Mais il n’y a pas que la politique monétaire de la Fed. Les politiques partout, au-delà des banques centrales et dans la plupart des pays, ont été très favorables aux marchés et à l’économie au cours de la période allant de la fin des années 1980 à 2021.

Le soutien aux marchés et à l’économie a bien fonctionné, et cela résonne vraiment auprès des électeurs. Des marchés à la hausse rendent les gens heureux, n’est-ce pas? Pour une raison quelconque, ce n’est plus le cas, car les électeurs sont clairement mécontents des partis établis et continuent de voter pour un changement important. Disparité des revenus, manque de débouchés, coût de la vie et de l’accès à la propriété, injustices commerciales, etc. – qu’ils soient réels ou simplement perçus, la tendance mondiale est de voter pour des politiciens qui s’attaqueront à ces autres problèmes.

Ainsi, un changement de politique est en cours dans les années 2020, avec l’inconvénient que l’incertitude politique est plus élevée maintenant et que le fait de compter sur la politique pour sauver les marchés peut être plus ténu. Ce n’est pas une mauvaise chose; les problèmes plus importants commencent à être abordés à l’échelle mondiale de nos jours, ce qui est probablement bon pour la société.

Le défi est que les marchés préféreraient qu’il n’y ait aucun changement, à moins qu’ils n’aient besoin d’aide. Mais le monde est confronté à d’importants défis, et ceux-ci pourraient être résolus. Certains pourraient être positifs pour les marchés, comme un effort pour améliorer la productivité ou la croissance. Certains ne le sont pas, comme la modification des règles commerciales ou fiscales.

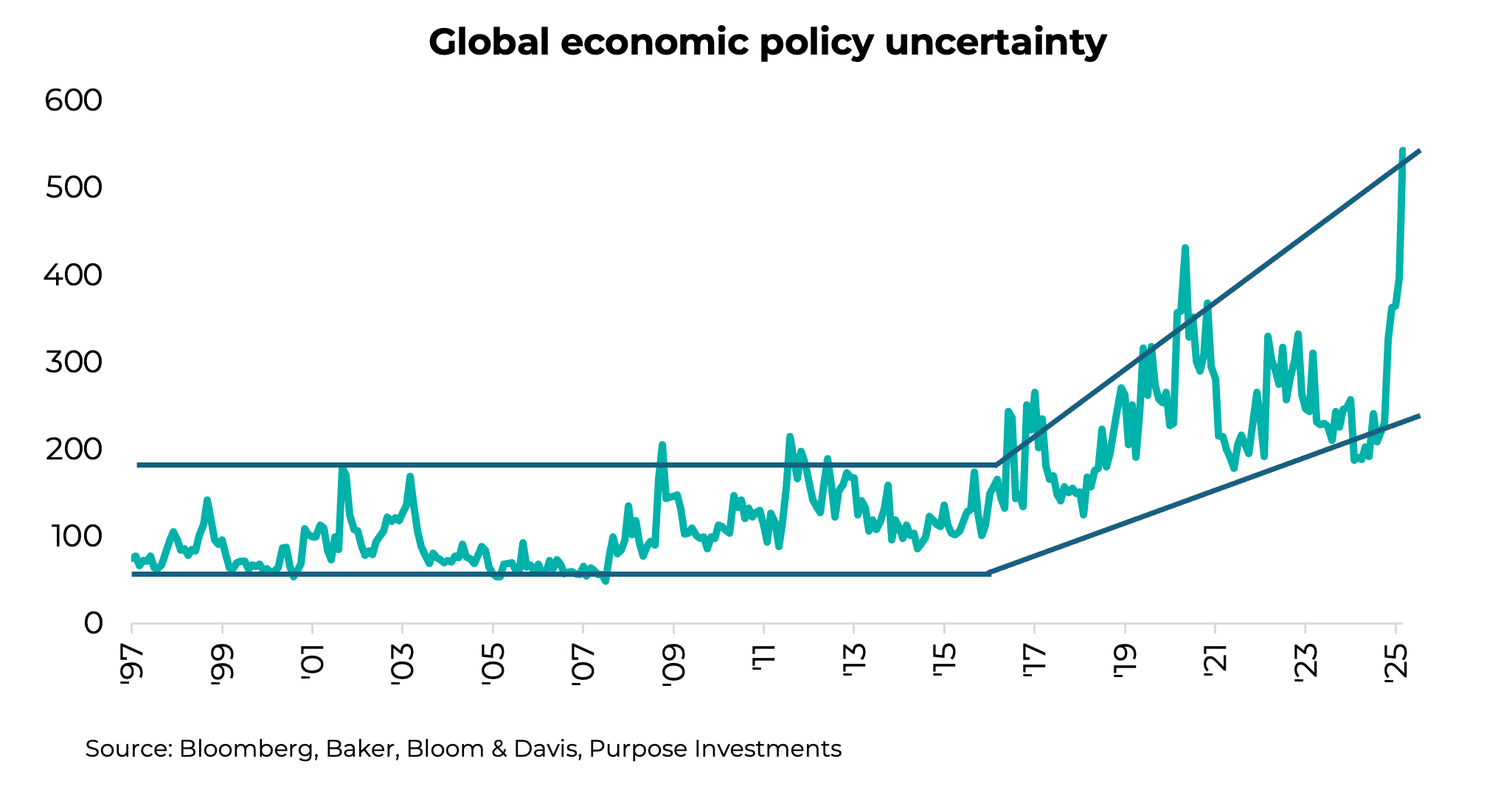

Ce n’est pas seulement parce que nous avons un nouveau président, cette incertitude politique croissante est en hausse depuis un certain temps. Le défi est que nous allons probablement assister à davantage de corrections de politiques, comme celle du début de l’année. Un changement de politique, qu’il soit bien fondé ou non, crée une poussée d’incertitude sur les marchés.

La bonne nouvelle, historiquement, est que les corrections liées à la politique ou à des événements sont de courte durée. Il est clair que c’était le cas, à la seule réserve qu’une correction de politique ou un événement peut entraîner un ralentissement de la croissance, ce qui transformerait une correction de politique en une faiblesse économique plus traditionnelle. Le temps nous dira si cela se concrétisera au cours des prochains mois.

Si nous sommes dans une ère d’incertitude politique accrue, cela augmenterait probablement la fréquence des corrections induites par les politiques. Chaque correction est différente en durée, en vitesse et en cause fondamentale. La plupart des gens connaissent bien une correction due à un ralentissement économique : l’économie commence à ralentir, les bénéfices subissent des pressions et les marchés réagissent négativement. Cette variété de correction a été dominante au cours des 30 dernières années.

Mais nous connaissons maintenant des corrections plus uniques, causées par des chocs exogènes comme la COVID (2020), l’inflation (2022) ou les politiques (2025). Compte tenu de l’inflation plus élevée et d’un environnement politique plus incertain, ces corrections plus uniques pourraient être plus répandues dans les années 2020 que la variante simple.

Le défi du point de vue de la construction de portefeuille est que ces corrections plus uniques peuvent nécessiter une stratégie différente. Pour une correction de ralentissement économique simple, les diversificateurs de portefeuille traditionnels comme les obligations et l’exposition au dollar américain fonctionnent très bien. Pour les autres types, ces facteurs de diversification ne fonctionnent souvent pas aussi bien, tandis que d’autres fonctionnent très bien. Le tableau ci-dessous met en évidence le défi en examinant ce qui a aidé, nui ou a été plutôt neutre du point de vue de la diversification de la défense au cours de chaque correction.

Même si la COVID a été un choc exogène, les diversificateurs de base traditionnels, y compris les obligations et l’exposition au dollar américain, ont été les plus utiles. Avec l’inflation en 2022, la TSX a relativement bien performé parmi les actions grâce à son exposition aux ressources; l’or a un peu aidé, tandis que le dollar américain a brillé de tous ses feux. Et lors de cette plus récente correction des politiques, le TSX, les marchés internationaux et les obligations ont peut-être aidé un peu, tandis que le dollar américain a fléchi et que l’or est venu à la rescousse.

Le point à retenir pour la construction de portefeuille est que, bien que les obligations demeurent le principal moyen de défense, étant donné que les préoccupations liées au ralentissement de la croissance économique seront probablement toujours le type de correction le plus courant, les corrections atypiques sont de plus en plus fréquentes, ce qui exige différents types de facteurs de diversification. Cela confirme notre point de vue selon lequel les portefeuilles devraient être mieux diversifiés en matière de défense grâce à une exposition plus internationale aux actions, y compris des sources alternatives supplémentaires provenant de la gestion de la volatilité, de l’élan ou de l’or.

De plus, une approche plus tactique est nécessaire pour les périodes de faiblesse. Si cela implique une politique ou un choc exogène, nous recommandons une approche plus rapide d’achat après une baisse. Les corrections causées par l’inflation ou la faiblesse économique peuvent exiger plus de patience, car il faut plus de temps pour qu’elles se répercutent sur les prix du marché. Il n’est tout simplement pas aussi facile de diversifier qu’au cours des décennies précédentes, ce qui exige une approche plus réfléchie en matière de défense.

Les marchés émergents valent encore leur pesant d’or.

Au lieu de « Achetez américain », les investisseurs disent de plus en plus « Adieu, l’Amérique » et cherchent ailleurs où investir leur capital. Jusqu’à présent cette année, l’indice S&P 500 s’est redressé après avoir frôlé un marché baissier pour se stabiliser, tandis que les marchés développés internationaux sont des gagnants relatifs, l’indice MSCI EAEO ayant progressé de 17 %. Si l’on regarde au-delà des pays développés de l’indice EAEO, même les marchés émergents connaissent une forte année, en hausse d’environ 8 % depuis le début de l’année.

Nous avons augmenté notre allocation aux marchés émergents dans nos portefeuilles multi-actifs il y a un peu plus d’un an, une position qui a depuis vu cette catégorie d’actifs suivre le rythme des marchés développés. Toutefois, ce rendement global masque une dispersion importante à l’échelle des pays. Au cours de la dernière année, la Chine a enregistré un rendement impressionnant de 20 %, surpassant de loin ses homologues développés et en développement. En revanche, des marchés comme l’Inde, Taïwan et la Corée du Sud ont été confrontés à un environnement plus difficile. L’Inde, pour sa part, montre des signes de reprise et affiche maintenant un rendement positif depuis le début de l’année après un repli important par rapport à son sommet de l’automne dernier. Parmi les marchés émergents les plus performants depuis le début de l’année, on retrouve le Brésil (+20 %), l’Afrique du Sud (+16 %) et la Chine (+14 %).

Notre opinion positive sur les actions des marchés émergents, établie après une longue période de sous-performance, comme le montre le graphique ci-dessous, demeure intacte. La thèse originale est étayée par des évaluations attrayantes, des perspectives de bénéfices en amélioration et des conditions macroéconomiques favorables. Nous croyons que nous en sommes aux premières étapes d’un cycle à long terme de renforcement des marchés émergents. Bien que les gains récents ne soient qu’un petit accroc sur le graphique à long terme et que des risques subsistent, y compris la guerre commerciale et les impacts tarifaires incertains, nous croyons que les fondamentaux positifs de cette catégorie d’actif présentent un contrepoids convaincant pour les portefeuilles.

Les valorisations sont toujours attrayantes.

Les marchés émergents offrent actuellement l’une des propositions de valorisation les plus attrayantes depuis des décennies par rapport aux marchés développés. L’indice des marchés émergents se négocie à environ 12,5x les bénéfices prévisionnels, comparativement à 21,7x pour le S&P 500 et à 19,3x pour les marchés développés, ce qui représente un escompte substantiel de 35 % par rapport aux actions des marchés développés. Cet escompte a atteint un record plus tôt cette année, mais avec un écart encore élevé de 6,8 points entre les marchés émergents et développés, ils demeurent très attrayants du point de vue de la valorisation, offrant une marge de sécurité importante aux investisseurs à long terme.

L’argument de la valorisation devient encore plus convaincant lorsqu’on examine spécifiquement les actions de valeur des marchés émergents. L’indice de valeur MSCI EM se négocie à seulement 9,5 fois le ratio cours/bénéfice à terme, ce qui correspond à sa moyenne sur 20 ans. En revanche, l’indice MSCI World Value se négocie à 14,8x, soit deux points au-dessus de sa moyenne sur 20 ans. La combinaison de faibles valorisations et de caractéristiques fondamentales en amélioration crée un profil asymétrique risque-rendement favorisant les allocations aux marchés émergents.

Les valorisations étant encore très faibles dans de nombreux pays, comme la Chine, même une modeste amélioration du sentiment peut avoir un impact considérable sur le cours des actions. Étant donné que les marchés américains sont essentiellement pleinement évalués, les marchés qui peuvent connaître à la fois une croissance des bénéfices et une expansion des multiples offrent une voie attrayante vers des rendements exceptionnels.

Reprise et élan de la croissance des bénéfices

Après des années de résultats décevants, les marchés émergents connaissent une reprise importante des bénéfices qui devrait stimuler les rendements futurs. La croissance du bénéfice par action des marchés émergents s’est considérablement accélérée en 2024 et devrait continuer de croître fortement en 2025, ce qui représente un changement majeur par rapport à la moyenne des dix années précédentes, qui n’était que de 2 %. Les attentes de croissance des bénéfices ont ralenti tant pour les marchés émergents que pour les marchés développés, les taux de croissance des deux demeurant à peu près les mêmes.

Les bénéfices relatifs des marchés émergents sont historiquement faibles par rapport à ceux des marchés développés, ce qui modifie l’équation risque-rendement en faveur des marchés émergents. Avec l’apaisement des tensions commerciales et des conditions de croissance mondiale qui devraient demeurer favorables, les bénéfices relatifs des marchés émergents présentent un potentiel de hausse important au cours des six à douze prochains mois, même dans les scénarios où la croissance mondiale se modère.

Dynamique favorable du dollar

Le dollar américain a considérablement baissé en 2025, ce qui a mené à des craintes de dépréciation du dollar et de désinvestissement des bons du Trésor et d’autres actifs américains par les investisseurs étrangers (peut-être exagérées, mais il s’agit d’un discours populaire ces jours-ci). Bien que nous ne considérions pas cela comme une source de préoccupation majeure, nos perspectives indiquent qu’un dollar américain plus faible constitue un vent arrière important pour les actifs des marchés émergents.

Dans le graphique ci-dessous, vous pouvez voir la forte corrélation entre la surperformance des marchés émergents et la faiblesse du dollar. Il existe une forte corrélation inverse historique, et bien que la corrélation ne soit peut-être pas aussi forte maintenant par rapport au passé, elle devrait tout de même être un avantage. L’une des raisons pour lesquelles la relation n’est peut-être pas aussi forte est que le montant de la dette publique et de la dette des entreprises des marchés émergents libellée en dollars américains a diminué au fil des ans, une part croissante étant libellée en monnaie locale.

Cette dynamique des devises a probablement déjà profité aux actions des marchés émergents, l’indice du dollar ayant baissé de 10 % par rapport à ses sommets. Selon le graphique ci-dessous, cela a été utile, mais le contexte d’un dollar américain en baisse devrait continuer d’être un facteur favorable à long terme.

Réflexions finales

Alors que les États-Unis s’affairent à ériger des barrières commerciales, la majeure partie du commerce mondial se déroule sans eux. Dans le contexte actuel, il est probable que les entreprises étrangères soient de plus en plus enclines à se tourner vers d’autres marchés en dehors des États-Unis plutôt que de faire face à des tarifs douaniers plus élevés. Les marchés émergents sont en excellente position pour en profiter, étant donné que les échanges commerciaux se font davantage à l’extérieur des États-Unis.

Du point de vue de la construction de portefeuille, l’écart entre la part du PIB mondial des marchés émergents (39 %) et leur poids dans la capitalisation boursière mondiale (26 %) suggère une sous-pondération structurelle qui devrait se corriger avec le temps. Bien qu’il n’existe pas de science exacte pour déterminer une allocation optimale aux marchés émergents, nous considérons qu’une exposition de 5 % constitue une bonne base de référence. Nous sommes pleinement conscients de la sous-allocation par rapport à la pondération de la capitalisation boursière mondiale, mais compte tenu des compromis entre le risque et le rendement potentiel, nous considérons que 5 % est une proportion suffisamment importante pour faire une différence sans risquer trop.

La convergence de valorisations attrayantes, de l’amélioration des fondamentaux des bénéfices, de conditions macroéconomiques favorables, d’avantages en matière de diversification et de moteurs de croissance structurels crée un argument convaincant pour maintenir des allocations significatives aux marchés émergents. Les récentes améliorations de la part des grandes banques d’investissement reflètent une reconnaissance croissante du fait que l’équation risque-rendement a évolué en faveur des marchés émergents après des années de sous-performance. Bien que la volatilité persiste, l’environnement actuel offre aux investisseurs patients l’occasion d’allouer des fonds aux marchés émergents à des valorisations qui pourraient s’avérer exceptionnelles avec le recul.

Mondial de nom seulement

Il y a certaines expressions en gestion de portefeuille que nous acceptons au pied de la lettre, comme « portefeuille équilibré ». »« Actions mondiales » en est un autre. On pourrait penser que le titre est explicite : il semble s’agir d’un portefeuille diversifié ayant une exposition dans de nombreuses régions. Mais de nos jours, « actions mondiales » signifie souvent une seule chose : les États-Unis. Et vous en détenez peut-être plus que vous ne le pensez.

Il n’est un secret pour personne que les États-Unis ont dominé les rendements boursiers des 10 à 15 dernières années, propulsés par les mégacapitalisations technologiques et les vents favorables des politiques d’accroissement. Naturellement, ce succès a attiré plus de capitaux et, au fil du temps, il a changé la forme de tout ce qu’il touche, y compris les fonds destinés à voir au-delà.

Après la crise financière mondiale, les gestionnaires d’actions mondiales nord-américains détenaient un peu plus de 40 % d’actions américaines, une modeste pondération qui semblait raisonnable compte tenu de la taille et de l’influence du marché américain. Bien que 40 % représente encore une pondération nationale substantielle, cela reflète une approche mondiale plus équilibrée. Aujourd’hui, ce nombre a grimpé jusqu’à 62 % et se situe actuellement autour de 59 %.

Ce changement a discrètement redéfini ce que signifie investir à l’échelle mondiale. Et pour être clair, personne ne blâme les gestionnaires. Ignorer la domination des États-Unis au cours de la dernière décennie aurait été un suicide professionnel. Le problème n’est pas de savoir comment nous en sommes arrivés là, mais plutôt si nous sommes toujours à l’aise avec notre situation actuelle.

Par conséquent, cela a également influencé la construction de portefeuille, souvent à l’insu des investisseurs. Vous pourriez penser que vous êtes sous-pondéré aux États-Unis ou que vous occupez une position neutre, mais une fois que vous regardez sous le capot, la situation est bien différente.

Il y a quelques semaines, nous avons partagé quelques réflexions sur les actions internationales et abordé brièvement la façon dont les gestionnaires d’actions mondiales se positionnent, mais nous avons jugé important de ramener la conversation au portefeuille. De notre expérience directe avec les conseillers, un modèle clair et cohérent se dégage : le poids des actions américaines dans les portefeuilles est presque toujours dominant, surtout par rapport à notre base de référence.

Dans la plupart des cas, on est conscient que la pondération des États-Unis est importante, mais l’idée qu’il puisse s’agir d’une surpondération n’est pas toujours perçue de la même façon. Nous ne disons pas que c’est faux, mais il est bon de le savoir, surtout si le positionnement n’était pas entièrement intentionnel.

Mais voici la partie qui est le plus souvent oubliée. Cette exposition de 47 % aux actions américaines ne provient pas uniquement de mandats américains dédiés. Une partie importante provient des positions « mondiales » du portefeuille. Dans les portefeuilles que nous avons examinés, la répartition médiane des fonds d’actions mondiales était de 10 % du portefeuille total. Et au sein de ces fonds, l’exposition médiane aux actions américaines était de 65 %. Cela signifie que, dans le cadre de l’étude, pour un portefeuille équilibré typique avec une allocation de 60 % en actions, environ 11 % de la portion des actions se retrouve dans des actions américaines par l’entremise de fonds mondiaux seulement.

C’est une de ces choses qui semblent inoffensives en surface, mais qui changent la forme entière d’un portefeuille. Dans de nombreux cas, cette contribution d’exposition indirecte porte le poids total à un niveau bien supérieur à ce que l’on croit et englobe presque entièrement la surpondération. Les fonds d’actions mondiaux sont censés diversifier le risque régional, mais ils finissent plutôt par le renforcer.

Dans bon nombre de ces portefeuilles, les fonds d’actions mondiaux sont devenus la principale source d’exposition internationale. Et il est facile de comprendre pourquoi. Ils ont toujours été performants, mais soyons honnêtes, c’est principalement en raison de leur exposition accrue aux États-Unis. Cette force relative a entraîné une plus grande répartition vers les fonds mondiaux, ce qui, à son tour, augmente encore davantage la concentration aux États-Unis. Au fil du temps, le cycle s’est autoalimenté, ce qui a laissé de nombreux portefeuilles avec une diversification internationale moins réelle que ne le suggèrent les étiquettes.

Ce n’est pas un signal d’alerte pour tout le monde. Certains sont très à l’aise avec une pondération plus élevée en actions américaines. L’idée est de mettre en lumière cette concentration et de comprendre ce que vous possédez. Le vrai risque ici n’est pas seulement la surexposition aux États-Unis, mais la sous-exposition à tout le reste.

Les actions internationales ont connu une très bonne période jusqu’à présent cette année, et pour la plupart, de nombreux portefeuilles n’ont pas ressenti cet avantage favorable dans un contexte de faiblesse aux États-Unis. Si le premier semestre de l’année nous a appris quelque chose, c’est que la diversification est toujours bien vivante.

Il ne s’agit pas d’une invitation à réduire l’exposition aux États-Unis ou à éviter les mandats mondiaux, même si certains portefeuilles pourraient en tirer parti. C’est un rappel que bon nombre des cadres sur lesquels nous nous appuyons ont été élaborés dans une version différente du concept de « mondialisation », et nous croyons que l’objectif devrait être d’introduire un peu plus d’équilibre. À l’avenir, il pourrait être temps de réexaminer ce que ces fonds détiennent réellement et dans quelle mesure votre pondération en actions américaines provient de sources indirectes. Rien dans la construction de portefeuille n’est statique, mais cette tendance a suffisamment évolué pour qu’on s’y attarde de nouveau.

Les actions mondiales ne sont pas brisées, mais elles ne sont plus ce qu’elles étaient. Si une véritable diversification est importante, il vaut la peine de se demander si votre exposition mondiale est vraiment aussi mondiale qu’elle le prétend.

Cycle de marché et positionnement du portefeuille

Les indicateurs du cycle de marché se sont passablement améliorés au cours du dernier mois. Les données économiques se sont un peu améliorées, si l’on en juge par l’indice de surprise économique de Citi pour les États-Unis et le PIB Now de la Fed d’Atlanta. Bien qu’il ne s’agisse pas d’un indicateur, les révisions du PIB américain du premier trimestre n’ont pas été très bonnes, les dépenses de consommation montrant une décélération. Peut-être que l’incertitude politique concernant les tarifs douaniers s’atténuera; l’avenir nous le dira.

Autre avantage potentiel : la courbe de rendement s’est accentuée. Cependant, ce n’est peut-être pas un avantage énorme. On parle beaucoup de la hausse des rendements à long terme en raison des préoccupations liées au déficit, et peu de gens citent l’amélioration de l’activité économique. La seconde est bonne, la première pas tellement.

Néanmoins, une amélioration est une amélioration. Nous croyons toujours qu’il pourrait y avoir une période de faiblesse de la croissance économique plus tard cette année, à mesure que l’incertitude tarifaire se reflétera dans les données. Et étant donné que les marchés se sont largement redressés, il semble qu’une grande partie des bonnes nouvelles aient été prises en compte.

Après les changements d’orientation du portefeuille en mars et en avril, nous avons été plus discrets en mai. Nous maintenons une position à peu près neutre en actions, sous-pondérée en obligations et surpondérée en diversificateurs et en liquidités. La rapidité de ce rebond est impressionnante, rappelant aux investisseurs que les corrections induites par les politiques sont généralement rapides. Mais maintenant que l’indice TSX et les indices internationaux sont à des sommets historiques, et que l’indice S&P n’est qu’à quelques points de là, les marchés sont certainement revenus à un état d’esprit « optimiste ». En tant que non-conformistes, cela nous rend un peu nerveux.

Note finale

Les marchés se sont certainement remis de la correction d’avril, causée par l’incertitude, alors qu’un scénario beaucoup moins sombre semble se dessiner. Mais ne vous y trompez pas : l’incertitude politique est probablement là pour rester pendant un certain temps, et pas seulement en Amérique.

Jusqu’à présent cette année, les marchés sont passés d’un optimisme excessif au cours des premiers mois, selon lequel la politique commerciale ne poserait pas de problème, à une réaction excessive à la baisse, puis à un retour à l’optimisme. La politique pourrait s’enflammer de nouveau, mais nous pensons que le risque le plus important est le ralentissement des bénéfices et de l’activité économique, alourdi par une période aussi prolongée d’incertitude pour les investisseurs, les consommateurs, les gouvernements et les entreprises.

L’année 2025 semble être une année propice à l’opportunisme. Nous encourageons le maintien d’une défense diversifiée et de liquidités en réserve au cas où cet optimisme s’estomperait au cours des mois d’été.

— Craig Basinger, Derek Benedet et Brett Gustafson

Recevez les dernières études de marché chaque semaine dans votre boîte de réception.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs (les « EP ») sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou tout ce qui ne constitue pas de l’information historique sont assujettis à des risques et à des incertitudes, et les résultats, les actions ou les événements réels pourraient différer considérablement de ceux énoncés dans les ÉP. Les ÉP ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Placements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Placements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que la loi applicable ne l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉPF, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.