Andrej Karpathy a une phrase à laquelle je reviens sans cesse. Depuis des décennies, les logiciels étaient conçus pour deux types d’utilisateurs : les humains, qui cliquent à travers les écrans, et les programmes, qui appellent des API. Dans sa présentation « Les logiciels sont en train de changer (encore une fois) », il soutient qu’il en existe maintenant un troisième. Les agents sont une nouvelle catégorie de consommateurs d’information numérique, des « ordinateurs, mais semblables à des humains ». Cela reformule une question à laquelle chaque firme d’investissement s’efforce discrètement de répondre : lorsque vous souhaitez mettre l’IA au service d’une véritable opération de négociation, à quoi la branchez-vous réellement?

Le secteur débat actuellement sur la manière de procéder : MCP, API brutes ou outils en ligne de commande. En tant que quant de formation, mon opinion biaisée est que l’interface de ligne de commande est l’approche la plus pratique : les LLM sont exceptionnellement bien entraînés sur le terminal, c’est là que vivent déjà les meilleurs agents d’aujourd’hui, et il n’y a pas de serveur supplémentaire à exécuter ni de spécifications à maintenir, ce que ne peut pas dire MCP. Un humain peut le diriger, un script peut le diriger, et un agent peut également le diriger. Les trois consommateurs de Karpathy, une surface. Et chaque gestionnaire de portefeuille a de toute façon la mémoire musculaire ; le terminal Bloomberg est l’interface de ligne de commande la plus coûteuse au monde. La CLI est simplement le moyen le plus rapide d’intégrer l’IA au processus de négociation.

Mais une interface n’est aussi bonne que ce qui se trouve derrière elle. Le véritable défi n’est jamais le câblage, mais la plomberie. Une opération d’investissement fonctionnelle doit effectuer une série de tâches peu attrayantes en séquence : consulter le livre, passer une commande, acheminer la commande et concilier les éléments sous-jacents, les fichiers du dépositaire, la réconciliation du courtier principal, les paniers de création et de remboursement des FNB. La plupart des entreprises exploitent ces systèmes à travers un ensemble disparate de systèmes de fournisseurs qui n’ont jamais été conçus pour communiquer entre eux, et les intégrer en une seule chaîne peut être un programme pluriannuel.

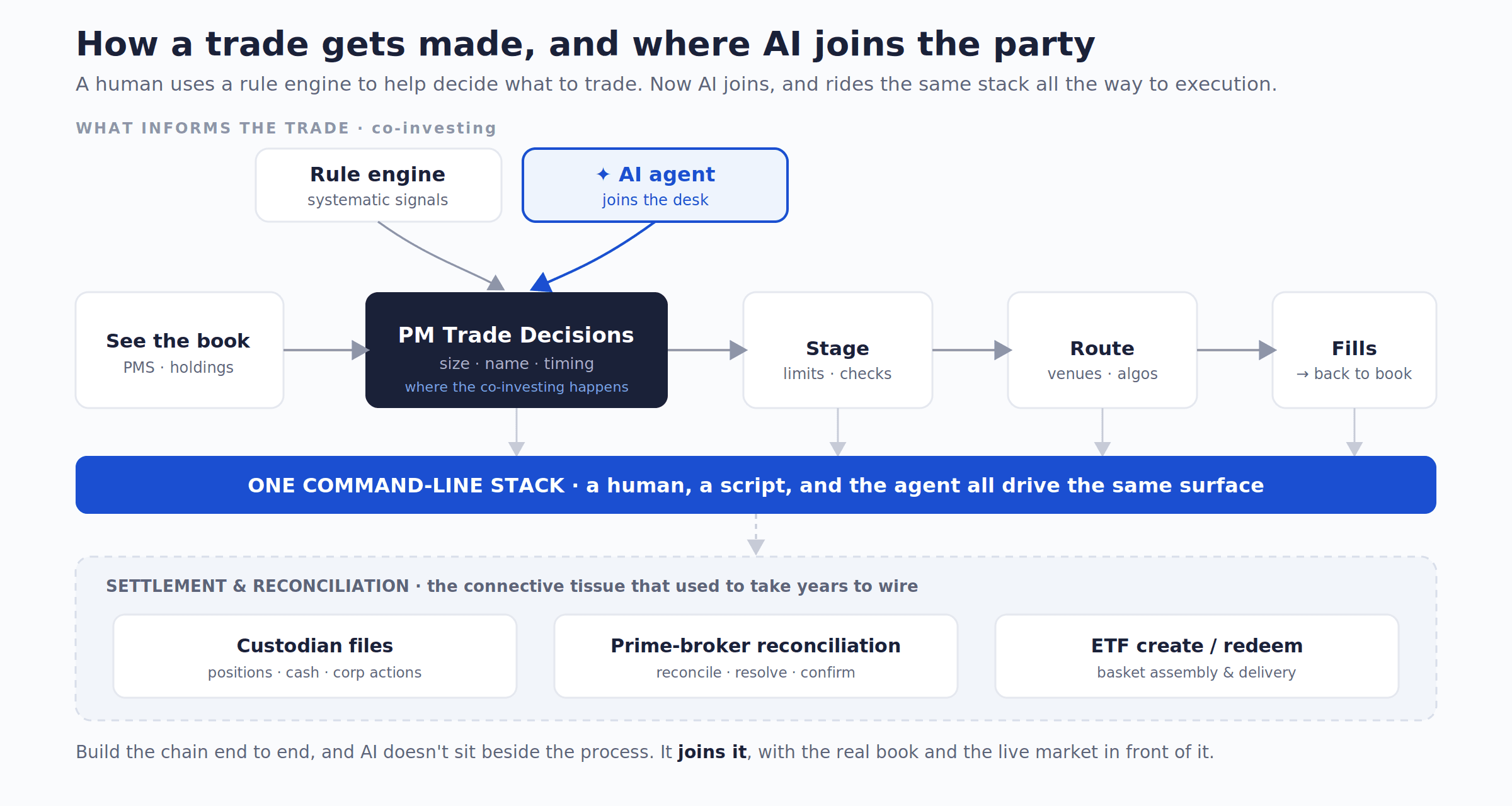

Figure 1 — Comment une transaction se réalise et où l’IA entre en jeu (à titre d’illustration - en anglais)

Un agent d’IA peut aider à assembler l’ensemble de l’opération d’investissement : de l’extraction du livre de valeurs, à la préparation d’une commande, en passant par son acheminement, le tout sur une seule pile intégrée accessible par un seul outil en ligne de commande. Les API modernes permettent de développer beaucoup plus rapidement qu’il y a quelques années. Le gain est subtil, mais il représente l’enjeu principal : lorsque chaque maillon de la chaîne parle la même langue, un agent peut s’intégrer à n’importe quel point de celle-ci et raisonner en fonction du contexte réel du marché plutôt que d’un bac à sable artificiel.

Là où le caoutchouc rencontre la route

La plomberie est nécessaire, pas intéressante. La partie intéressante est ce que vous pouvez faire une fois en place. Alors, permettez-moi de vous donner un exemple concret avec une stratégie en direct : Big Banc Split Corp., un portefeuille à pondération égale des six grandes banques canadiennes, amélioré par un programme actif d’options d’achat couvertes sur jusqu’à 30 % du portefeuille afin d’accroître le revenu et de réduire la volatilité. Et il est coté : les actions de catégorie A sont négociées à la TSX sous le symbole BNK, avec une distribution annuelle ciblée de 8 % de leur prix d’émission initial.

Brève explication, car les options d’achat couvertes semblent plus exotiques qu’elles ne le sont. Vous détenez une action, disons celle d’une des grandes banques versant un dividende d’environ 3 %. Chaque mois, vous vendez à quelqu’un le droit d’acheter cette action à un prix plus élevé fixé, le prix d’exercice, et cette personne vous verse une prime aujourd’hui. Si l’action demeure en dessous du prix d’exercice, vous conservez la prime à titre de revenu, qui s’ajoute au dividende. Si l’actif sous-jacent dépasse ce niveau, vous conservez la prime, mais votre gain est plafonné au prix d’exercice. En termes simples, vous transformez une entreprise versant des dividendes réguliers en un moteur de revenu, en échangeant une partie du potentiel de hausse pour des liquidités immédiates.

Cette stratégie, déployée auprès de six banques, est systématique et de haute précision. La seule véritable décision chaque mois est de savoir à quel point être agressif : quel prix d’exercice, ou, dans le langage des options, quel delta. Vendez une option plus proche du prix d’exercice et vous récoltez plus de prime, mais limitez plus tôt les gains potentiels ; vendez une option plus éloignée et vous conservez plus de potentiel de gains pour un revenu moindre. Un moteur de règles pur gère bien cette décision, et c’est le plancher systématique sur lequel la stratégie repose déjà.

Voici ce qui pourrait changer lorsque vous placez un agent au même bureau.

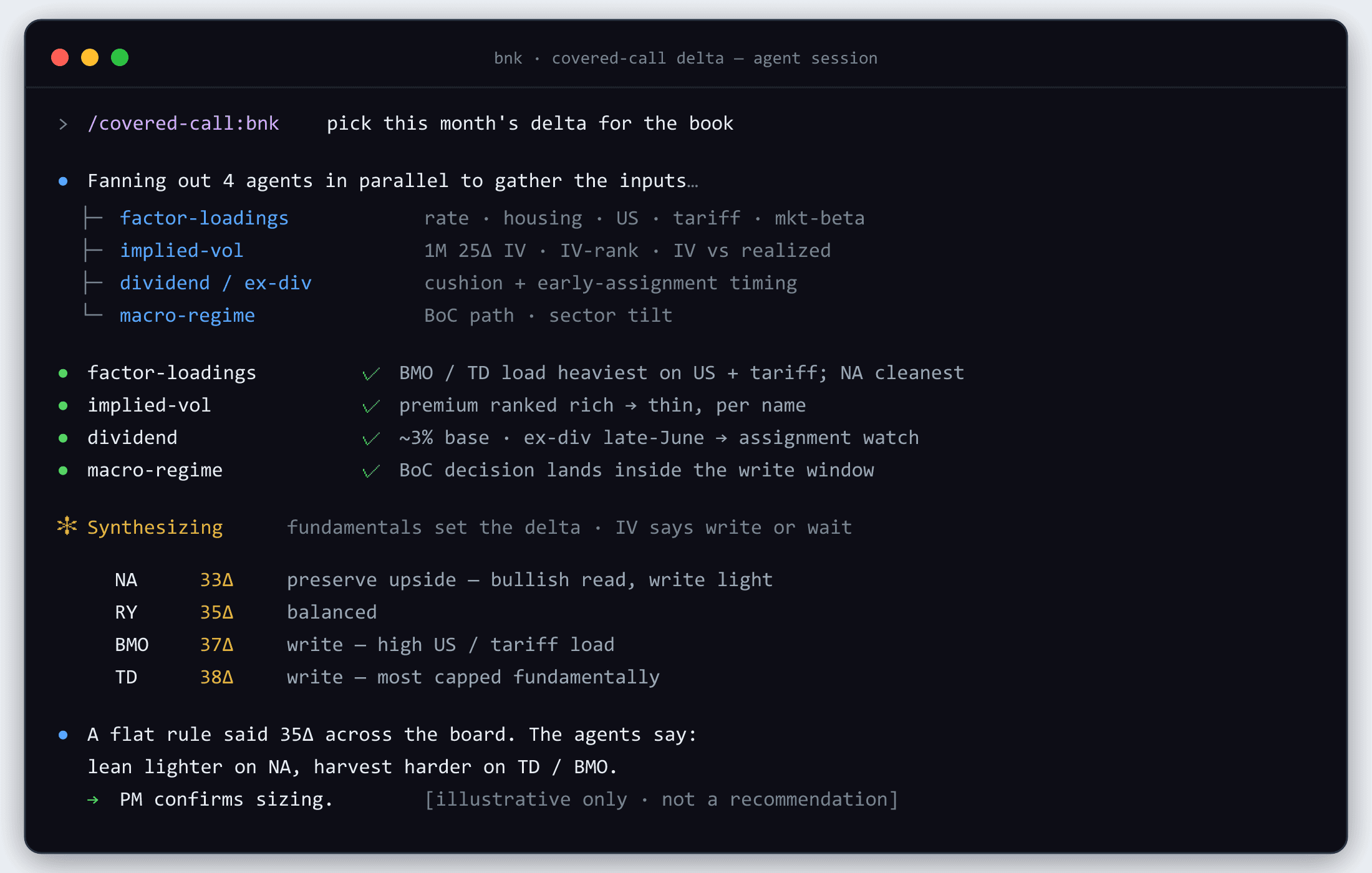

Figure 2 — La session de l’agent : diffusion, synthèse, recommandation. À titre indicatif seulement ; ne constitue pas une recommandation ni le positionnement actuel du portefeuille.

Elle ne remplace pas la règle. Cela l’enrichit, rapidement. Avec l’ensemble de la pile communiquant dans une seule langue, l’agent dispose de toutes les données du marché réel et du contexte réel, et dans le temps qu’il faudrait à un analyste pour établir un seul graphique, il pourrait lire les facteurs communs qui font bouger les six banques ensemble (le chemin des taux, le cycle du logement et du renouvellement hypothécaire, l’exposition aux États-Unis, le risque commercial et tarifaire, le bêta des marchés des capitaux), établir la cartographie de l’importance de chaque banque pour chacun d’eux, obtenir la volatilité implicite en direct et vous dire si la prime d’option est élevée ou faible par rapport à la fourchette récente de ce titre et à ce que l’action réalise réellement, et présenter la décision delta avec les faits qui s’y rattachent. Ce qui prenait autrefois une après-midi de travail se résume à une seule question bien formulée, les preuves étant déjà présentes dans la salle.

Cela transforme l’appel de « la règle stipule 35-delta » à « la règle stipule 35, et le contexte fondamental et de volatilité suggère de s’appuyer moins sur la banque qui a la plus forte conviction haussière, et de récolter plus durement là où la prime est véritablement élevée ». Le gestionnaire de portefeuille évalue ces données, décide quels contrats d’options vendre et en quelle quantité, puis exécute l’opération. L’agent informe l’appel ; l’humain le réalise. Systématique-fondamental, et non pas seulement systématique. La même précision au niveau du plancher, un plafond plus élevé pour le jugement.

C’est le positionnement que nous adoptons en interne et qui est important : l’IA est une question d’échelle, pas de niche. Elle pourrait systématiser le niveau d’analyse, élargir la couverture et réduire la latence de la recherche à presque zéro. La conviction et la taille restent sous la responsabilité du gestionnaire de portefeuille. Considérez cela comme le gestionnaire de portefeuille remettant la règle à un analyste de recherche qui a tout lu et qui ne dort jamais. La règle établit le plancher ; l’humain, aidé par le mandataire, élève le plafond.

Nous sommes sincèrement enthousiastes quant aux possibilités qu’offre cette situation. L’ère de l’agentic est en train d’arriver chez les acheteurs, et il est important d’y réfléchir dès maintenant.

— Jason Chen est gestionnaire de portefeuille, investissement systématique chez Investissements Purpose.

Sources : YCombinator, Purpose Investments

Le contenu du présent document est fourni à titre informatif seulement et ne constitue pas une offre de vente de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de conserver ou de vendre un titre. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou une offre publique de titres. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration contraire constitue une infraction. Les renseignements contenus dans le présent document sont réputés exacts et fiables ; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. L’information fournie est sujette à modification sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont assortis d’aucune garantie ; leur valeur fluctue régulièrement et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les déclarations prospectives (« DP ») sont des énoncés qui sont prédictifs, qui dépendent d’événements ou de conditions futurs, ou qui comprennent des mots tels que « peut », « fera », « devrait », « pourrait », « s’attend à », « anticipe », « a l’intention de », « planifie », « croit », « estime » ou d’autres expressions similaires. Les déclarations qui sont tournées vers l’avenir ou qui comprennent autre chose que des renseignements historiques sont assujetties à des risques et à des incertitudes, et les résultats, les actions ou les événements réels pourraient différer sensiblement de ceux qui sont présentés dans les DFL. Les FLS ne sont pas des garanties de rendement futur et, de par leur nature, reposent sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille jugent raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. À moins que la loi ne l’exige, il n’est pas entrepris, et il est spécifiquement nié, qu’il existe une intention ou une obligation de mettre à jour ou de réviser les FLS, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs.