La plupart s’accorderaient à dire que l’année a été plutôt particulière jusqu’à maintenant. La TSX atteint de nouveaux sommets records. En même temps, les prévisions de résultats et de croissance économique continuent de baisser.

Le TSX n’est pas seulement en hausse, il affiche une belle progression de près de 9 % à l’approche de la mi-parcours. Il n’est pas anormal que les 10 principaux contributeurs représentent plus de la moitié des gains de cet indice qui contient 223 sociétés, mais la composition est particulière, avec cinq sociétés aurifères, deux financières, une de consommation, une technologique et une énergétique.

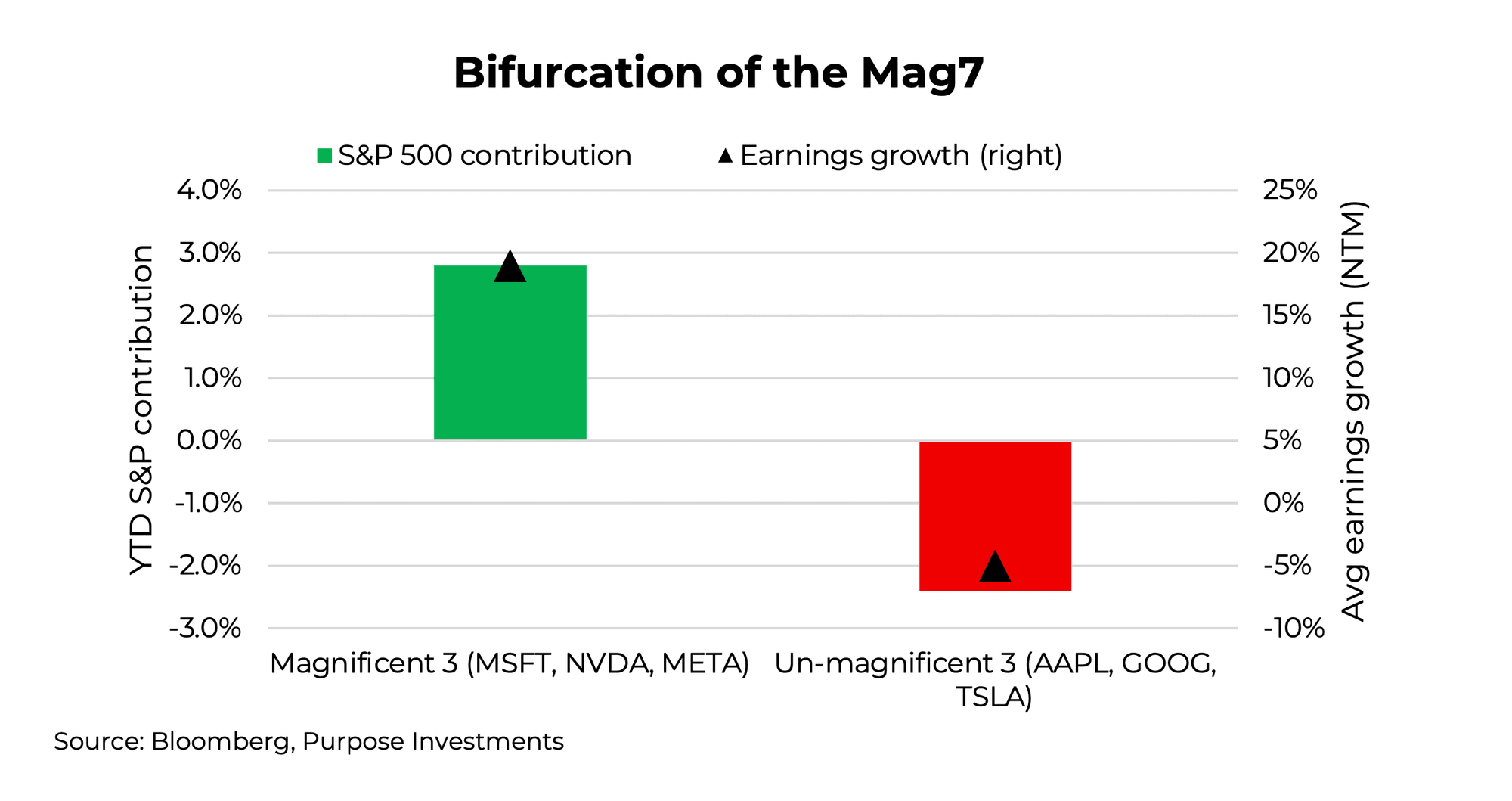

Le S&P est encore plus étrange. En hausse de seulement 4,2 %, l’indice est devenu très concentré étant donné les capitalisations boursières des Sept Magnifiques, qui représentent une pondération de 31 % dans l’indice. Ce n’est rien de nouveau, mais la divergence, elle, l’est assurément. Microsoft, NVIDIA et Meta ont le plus contribué au S&P jusqu’à présent cette année, ajoutant + 2,8 %. Mais Apple, Tesla et Alphabet sont les principaux éléments ayant nui au rendement, retranchant 2,4 %. De toute évidence, nous avons une bifurcation du Mag 7.

Il y a une distinction claire entre les gagnants et les perdants des « sept magnifiques » : la croissance des bénéfices. La croissance moyenne des bénéfices des 12 prochains mois est de +19 % pour NVIDIA, Microsoft et Meta, les contributeurs positifs à l’indice. La croissance moyenne des bénéfices pour les retardataires, comme Apple, Tesla et Alphabet, est de -5 %. Des valorisations élevées ne sont pas nécessairement un frein au rendement des actions, à moins que ces bénéfices ne commencent à fléchir. Alors c’est un gros problème.

La saison des résultats du T2 est critique

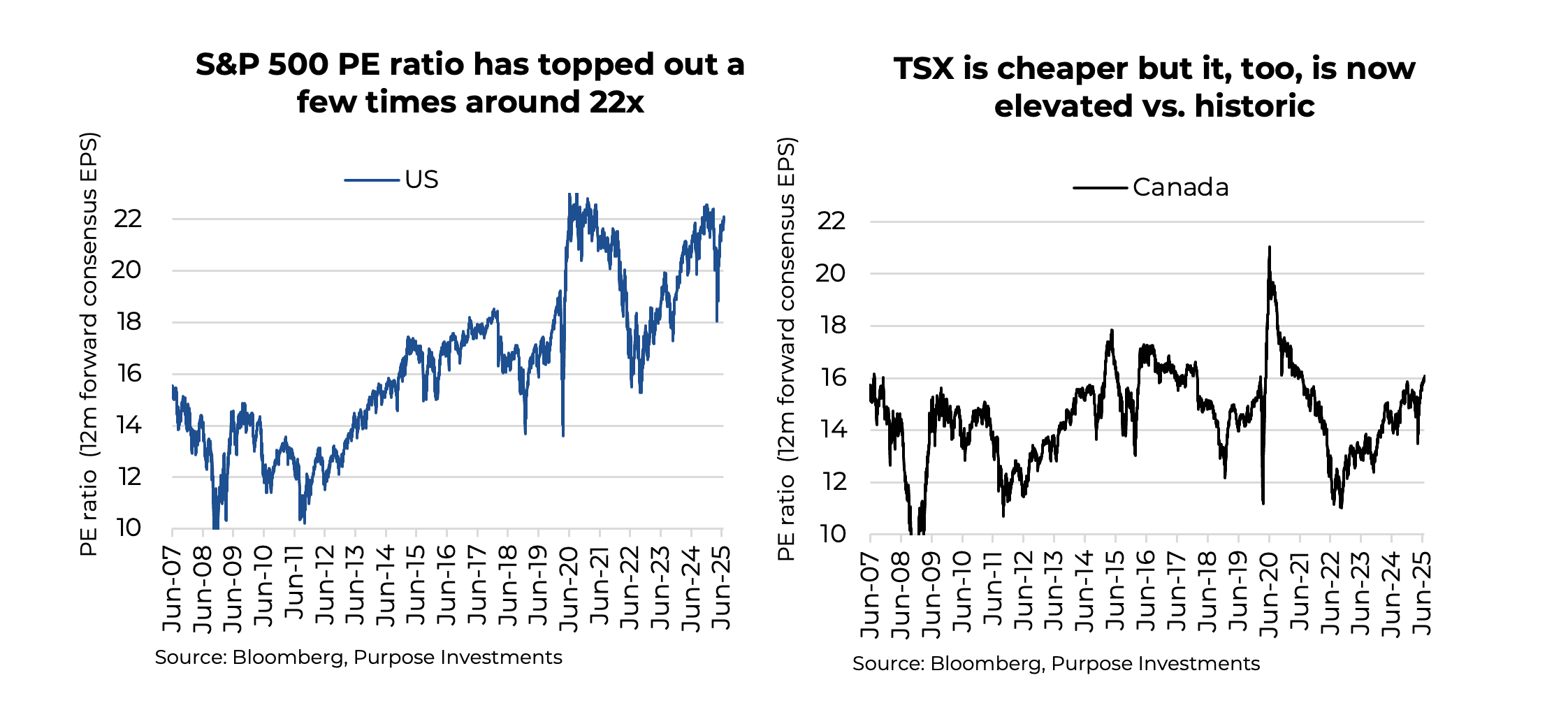

Dans quelques semaines, la saison des bénéfices du deuxième trimestre débutera, et bien que chaque saison des bénéfices soit importante, celle-ci pourrait être d’autant plus cruciale. Après la récente remontée du marché, et les indices atteignant de nouveaux sommets, les valorisations sont plutôt élevées. Le S&P 500 a atteint un sommet d’environ 22 fois à quelques reprises au cours des cinq dernières années. Et même si le TSX a connu des valorisations aussi élevées que 18x au cours de la dernière décennie, il n’est certainement plus bon marché.

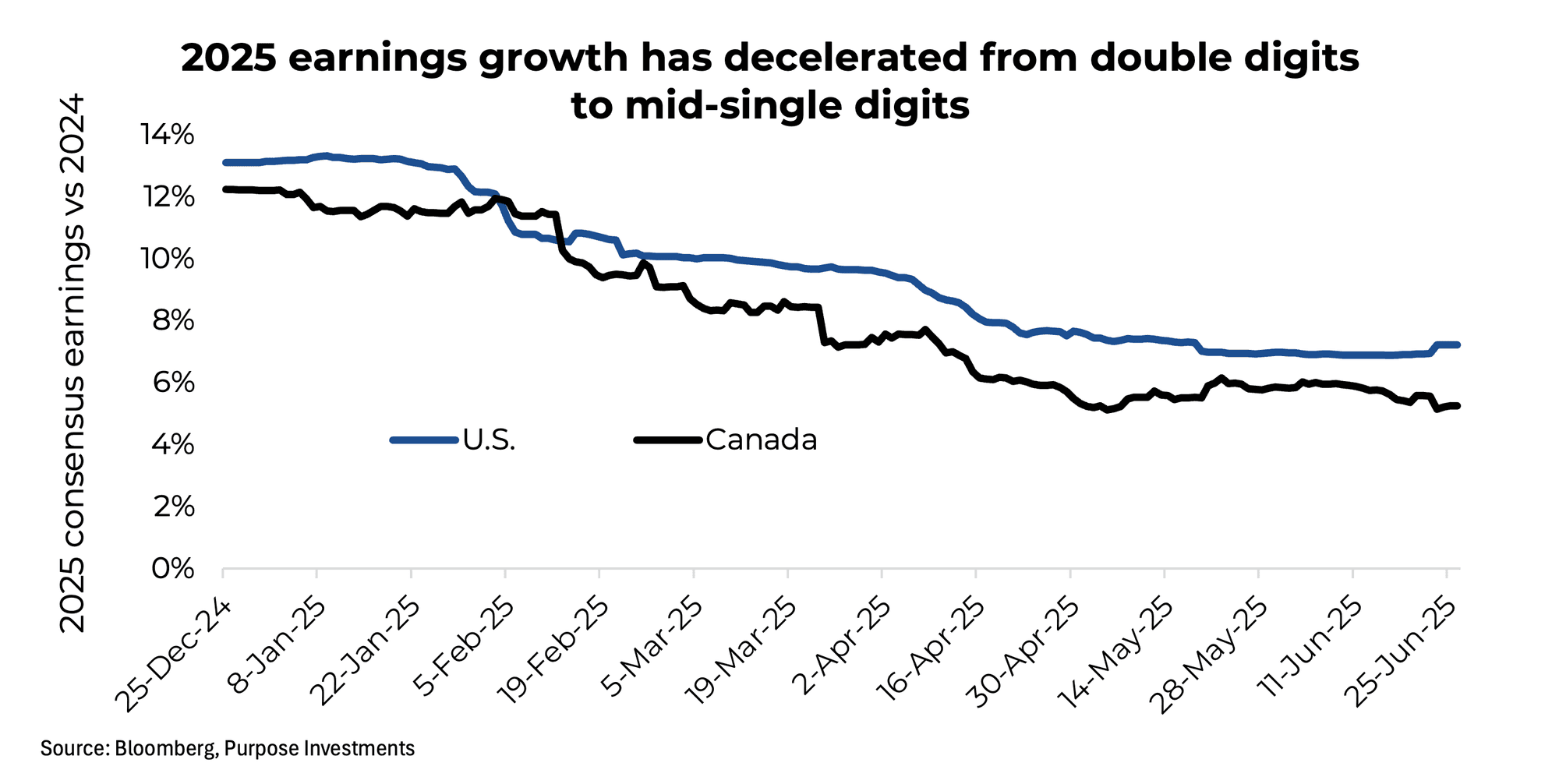

Le défi est que les évaluations sont élevées alors que la croissance des bénéfices ralentit. Nous serions plus à l’aise avec un multiple de 22x pour le S&P 500 si les bénéfices continuaient de croître à 12 %. Mais à 7 %, nous croyons que c’est précaire. Le même problème s’applique au Canada, mais dans une moindre mesure.

Toutefois, il y a certains facteurs optimistes. La barre est peut-être raisonnablement basse pour les résultats du T2 après toutes ces révisions à la baisse, et certains signes indiquent que les révisions ont ralenti ou ont même légèrement viré au positif au cours des deux dernières semaines. Le dollar américain est également en baisse, ce qui est généralement positif pour les bénéfices du S&P 500 américain, étant donné le pourcentage appréciable des ventes et des opérations à l’étranger.

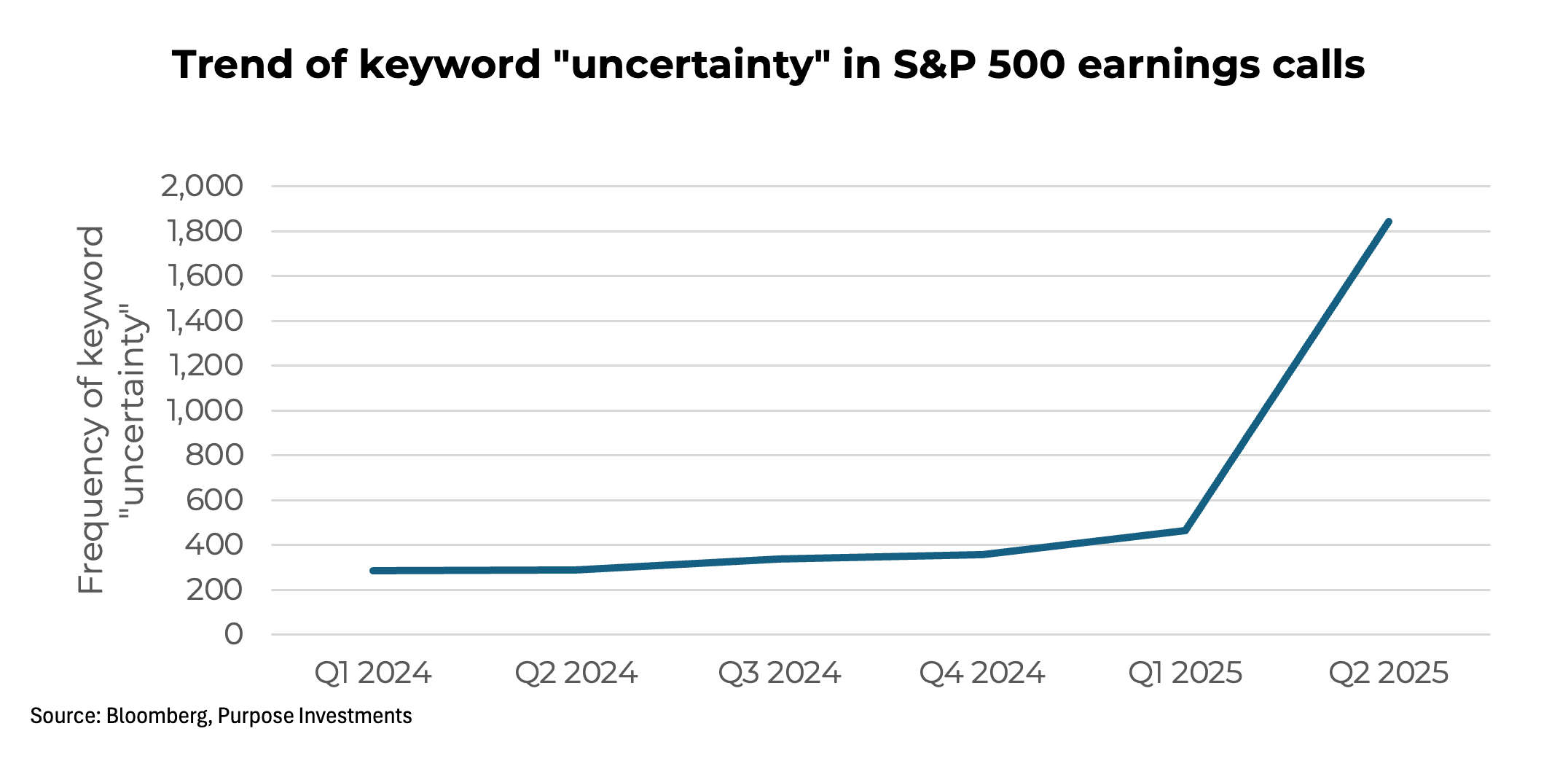

Le vent contraire est bien connu : Monsieur Incertitude. La période prolongée de volatilité autour des tarifs douaniers a certainement réduit la confiance des dirigeants d’entreprise quant aux perspectives. Au cours de la saison des résultats du T1, la tendance était que les sociétés retirent leurs prévisions, car elles ne savaient tout simplement pas ce qui allait se passer. Malgré tout, sans plus de clarté, verrons-nous plus d’entreprises retirer leurs prévisions, ou vont-elles commencer à les réduire? C’est probablement un facteur plus important dans cette prochaine saison des résultats que le nombre d’entreprises qui dépassent les estimations.

Les évaluations, ou le multiple boursier, sont certainement élevées, mais elles sont influencées par de nombreux facteurs autres que la croissance des bénéfices. Les rendements obligataires ont baissé au cours des dernières semaines, ce qui a contribué à l’élargissement du multiple. Le sentiment des investisseurs s’est amélioré, passant d’un état excessivement baissier à une humeur plus neutre. L’actualité géopolitique influe certainement sur le multiple, et la majeure partie de ce flux de nouvelles a été favorable au marché ces derniers temps.

Le défi est que ces leviers positifs ont déjà été actionnés. Pour aider ce marché à maintenir son élan, il faudrait probablement observer une réaccélération de la croissance des bénéfices pour maintenir ou améliorer le multiple actuel. Ça pourrait être beaucoup demander.

Réflexions finales

— Craig Basinger est le stratège en chef des marchés chez Investissements Purpose

Recevez les dernières analyses du marché par courriel chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre un titre quelconque. Les renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne de titres. Aucune autorité en valeurs mobilières ni aucune autorité réglementaire similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. L’information fournie est sous réserve de modifications sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment, et leur rendement passé peut ne pas se reproduire. Certaines déclarations dans ce document sont des déclarations prospectives. Les énoncés prospectifs (« ÉP ») sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui comprennent des mots tels que « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions similaires. Les énoncés qui sont de nature prospective ou qui contiennent des informations autres que des faits historiques sont assujettis à des risques et des incertitudes, et les résultats, les actions ou les événements réels pourraient différer considérablement de ceux énoncés dans les FLS. Les énoncés prospectifs ne constituent pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié de considérer attentivement les FLS et de ne pas se fier indûment aux FLS. Sauf si la loi applicable l’exige, il n’est pas assumé, et il est expressément décliné, qu’il y ait une intention ou une obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement.