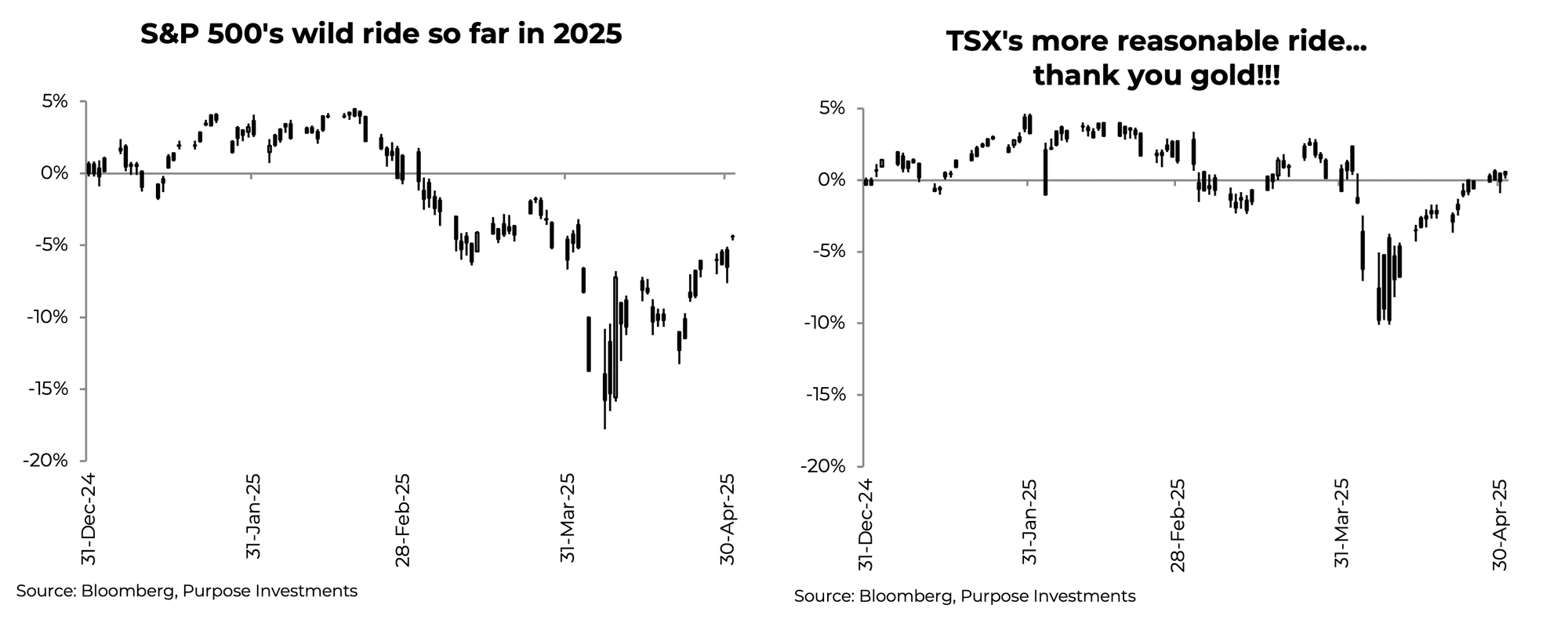

Le mois d’avril a été mouvementé pour les marchés et a semblé particulièrement long compte tenu de tout ce qui s’est passé. Après des mois de résilience des marchés face aux risques liés aux politiques, l’annonce du Jour de la Libération a fait plonger les marchés dans une spirale, au point de déclencher un nouveau report pour la plupart des tarifs.

Les semaines suivantes ont été ponctuées de nouvelles indiquant que les négociations progressaient pays par pays. Cela a fait chuter le S&P 500 de plus de 10 % au début d’avril, pour ensuite se redresser et terminer le mois presque au même niveau.

Ajoutez à cela une élection au Canada, des discussions sur le remplacement de Jerome Powell à la tête de la Fed, l’OPEP qui augmente sa production... certains mois sont tranquilles; celui-ci a été l’un des plus mouvementés.

Le marché est souvent motivé par la confiance, qui a été considérablement érodée par l’incertitude des politiques. Cela a créé un marché que nous qualifierions de particulièrement sensible aux nouvelles concernant les politiques. Si M. Hyde se présente un jour avec des nouvelles politiques qui déplaisent au marché, les cours chutent. Si les nouvelles politiques favorables aux marchés du Dr Jekyll se concrétisent, les marchés se redressent.

L’incertitude politique n’est pas nouvelle; toutefois, ce degré de sensibilité des marchés est plutôt unique. Et bien que l’indice S&P retienne la majeure partie de l’attention médiatique, de nombreux éléments étaient en mouvement durant la récente période de volatilité.

Les rendements obligataires ont d’abord chuté en raison de la faiblesse du marché, pour ensuite augmenter à mesure que le marché baissait. Plus récemment, les rendements ont commencé à baisser en raison des préoccupations économiques – nous y reviendrons sous peu. Le dollar américain, généralement une valeur refuge pendant les périodes de faiblesse des marchés, a fortement chuté alors que l’euro et le yen augmentaient. Le TSX s’est en fait beaucoup mieux maintenu, grâce à une forte pondération en or dans l’indice et à une exposition limitée aux technologies.

Nous ne dirions jamais que c’est ce que nous avions prévu pour le début de 2025, car le scénario a vraiment été unique. Toutefois, cela suit vaguement nos attentes : la première phase serait une période de faiblesse du marché en raison de l’incertitude des politiques. Nous nous y attendions plus tôt dans l’année et nous pensions que le marché se redresserait une fois que la situation serait plus claire, même s’il s’agissait de mauvaises nouvelles. Les marchés gèrent mieux les mauvaises nouvelles que l’incertitude. Nous ne sommes pas certains d’avoir beaucoup de certitudes, mais les marchés se sont partiellement redressés alors que l’incertitude a diminué... pour l’instant.

Alors que les marchés se sont partiellement ou, dans certains cas, complètement rétablis, que se passera-t-il ensuite? À un moment donné plus tard cette année, nous croyons que les prévisions de bénéfices subiront des pressions et/ou que les données économiques s’affaibliront suffisamment pour susciter des craintes de récession sur le marché. Si cela se produit, nous croyons que cela pourrait créer une occasion de changement. Entre-temps, ce marché peut continuer de se redresser tant que M. Hyde ne refait pas surface.

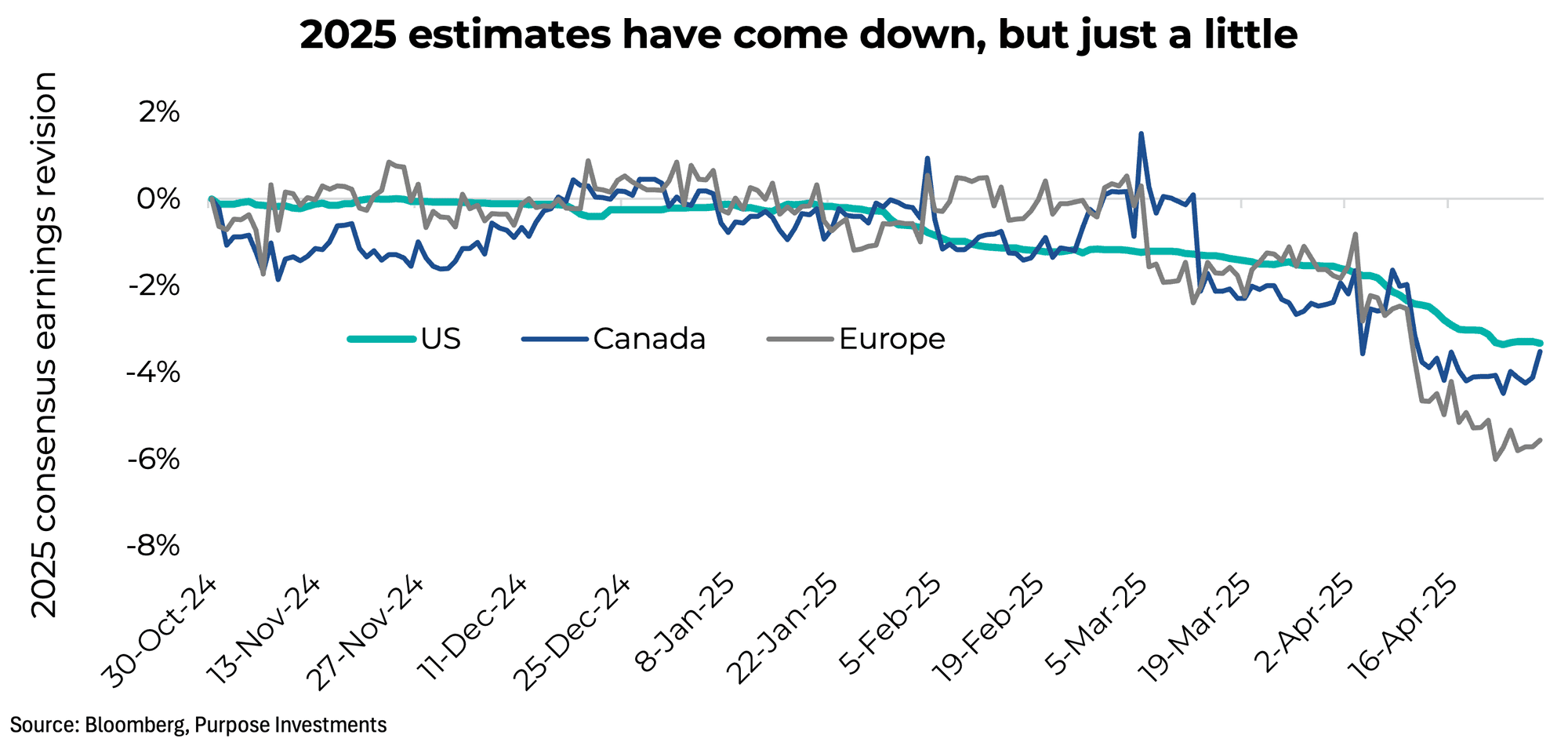

L’incertitude tarifaire représente un défi pour les sociétés, ce qui ajoute à l’incertitude dans la prise de décisions. Un plus grand défi serait si l’économie ralentit. Nous avons déjà souligné la divergence entre les données subjectives ou d’enquête et les données économiques objectives.

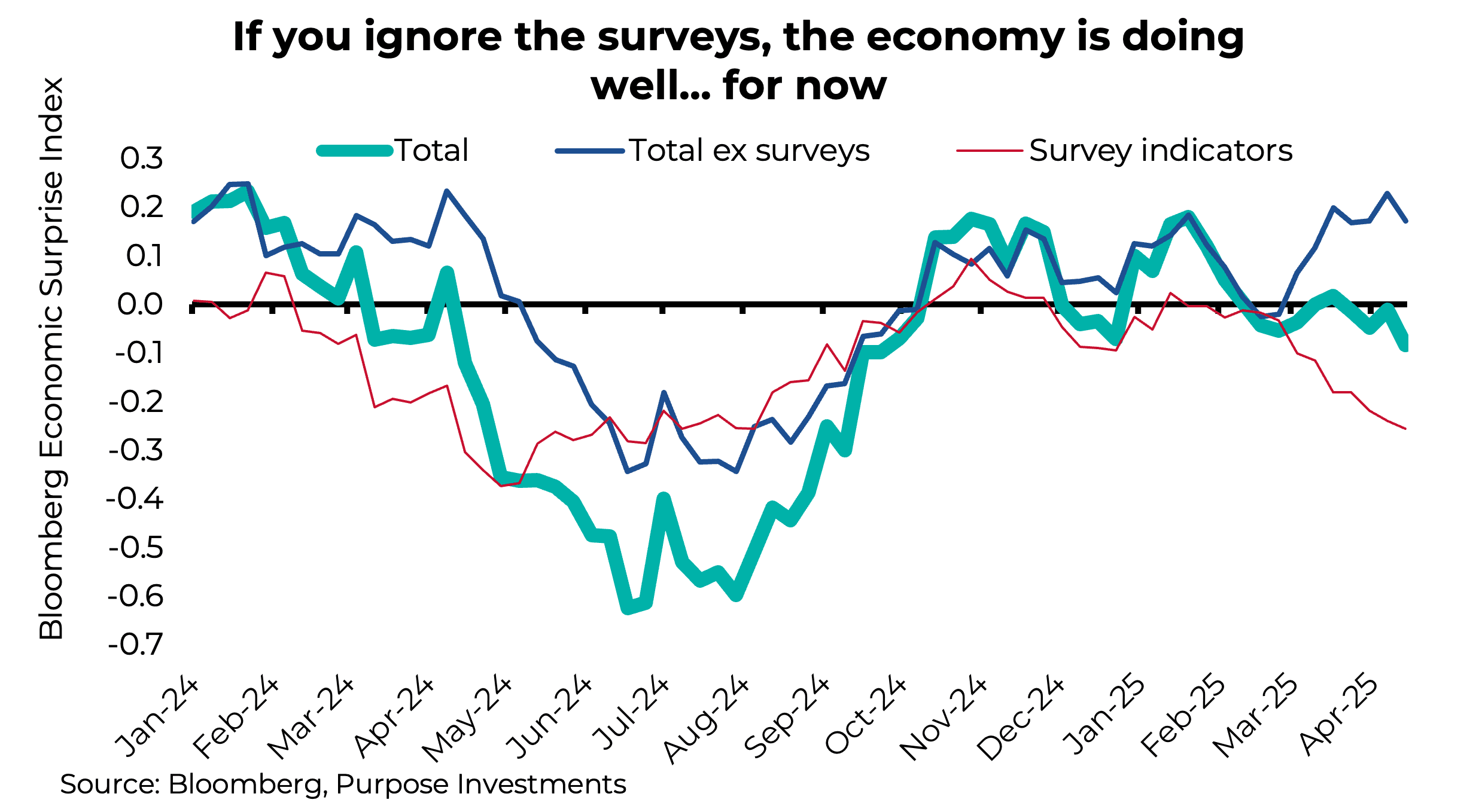

Le graphique ci-dessous représente l’indice de surprise économique Bloomberg, qui mesure l’écart entre les données économiques réelles et les attentes consensuelles. La situation a commencé à se détériorer, mais cela est principalement attribuable aux données des sondages. Les données qualitatives sont alarmantes, mais il s’agit de sondages et non de comportements réels. Pour mesurer les changements réels de comportement dans l’économie, il faut attendre les données économiques concrètes, qui sont plus tardives en raison du temps nécessaire pour les recueillir et les calculer. Jusqu’à présent, ces données ne montrent pas vraiment de faiblesse économique.

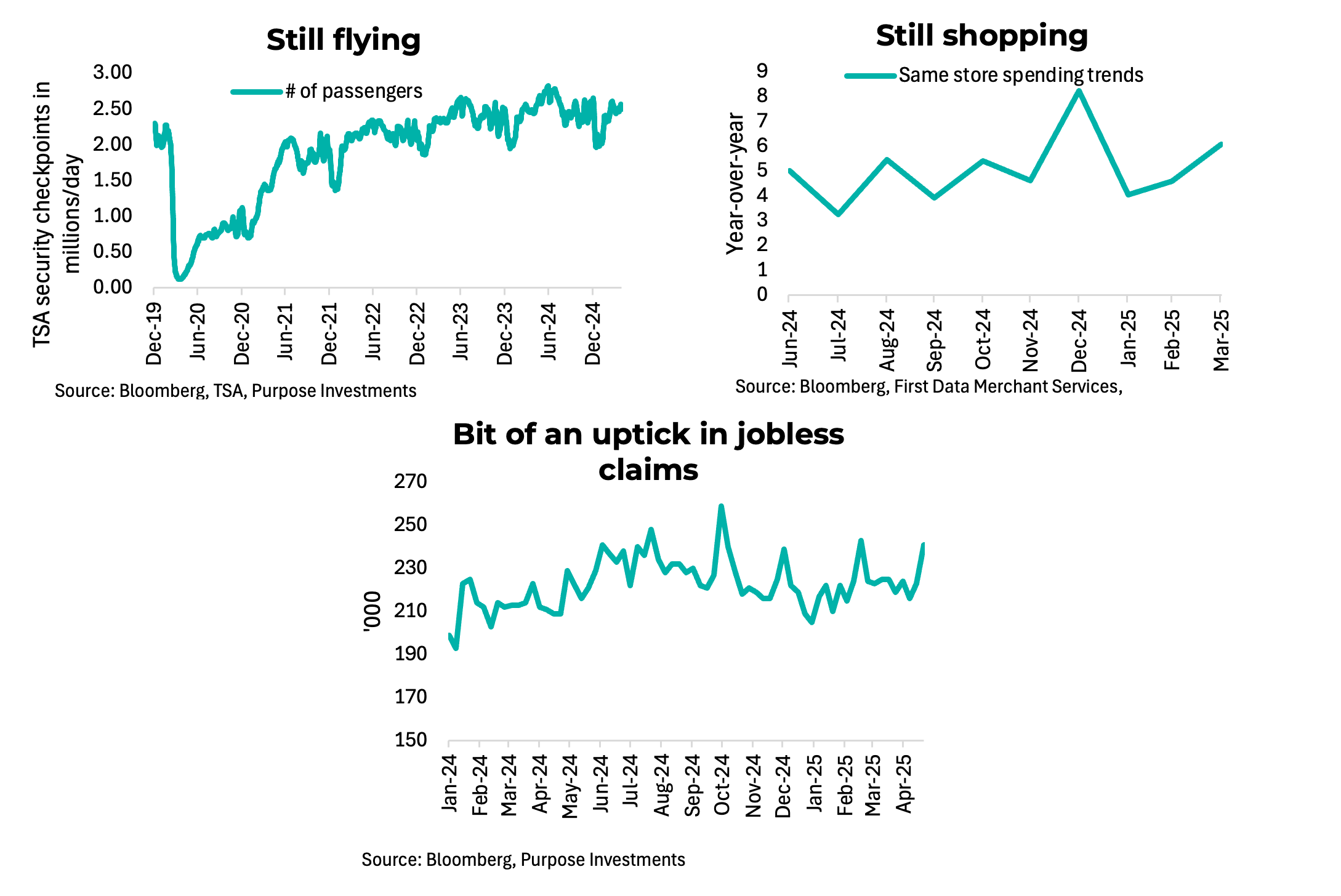

Une stratégie pour avoir un aperçu plus rapide de la trajectoire de l’économie consiste à examiner les données objectives plus rapides ou les données à haute fréquence. Il s’agit souvent de séries de données alternatives qui mesurent les comportements réels (aucun sondage ici). Le volume de passagers aériens diminue souvent en premier lorsque l’économie ralentit, mais jusqu’à présent, les gens continuent de voyager en avion. Les clients ayant réservé par OpenTable aux États-Unis ont augmenté de 5 % à 10 % au cours des dernières semaines; les gens continuent donc de manger au restaurant. En examinant les données sur les dépenses de détail, les gens continuent d’acheter. Et bien que le marché du travail ait connu une légère hausse des demandes hebdomadaires de prestations de chômage, il demeure à des niveaux non préoccupants.

Dans l’ensemble, les données économiques concrètes plus récentes n’ont pas montré beaucoup de signes de détérioration. Donc pour l’instant, nous demeurons dans un monde convenable et fondamentalement sain, tant sur le plan des bénéfices que des données économiques, malgré l’incertitude persistante. La surveillance de ces signaux à évolution rapide sera cruciale au cours des prochaines semaines et des prochains mois pour détecter des signes de ralentissement qui pourraient susciter une certaine crainte de récession. Pour l’instant, tout tourne autour de l’incertitude politique, qui va et vient.

L’or : trop tard pour acheter, temps de réduire?

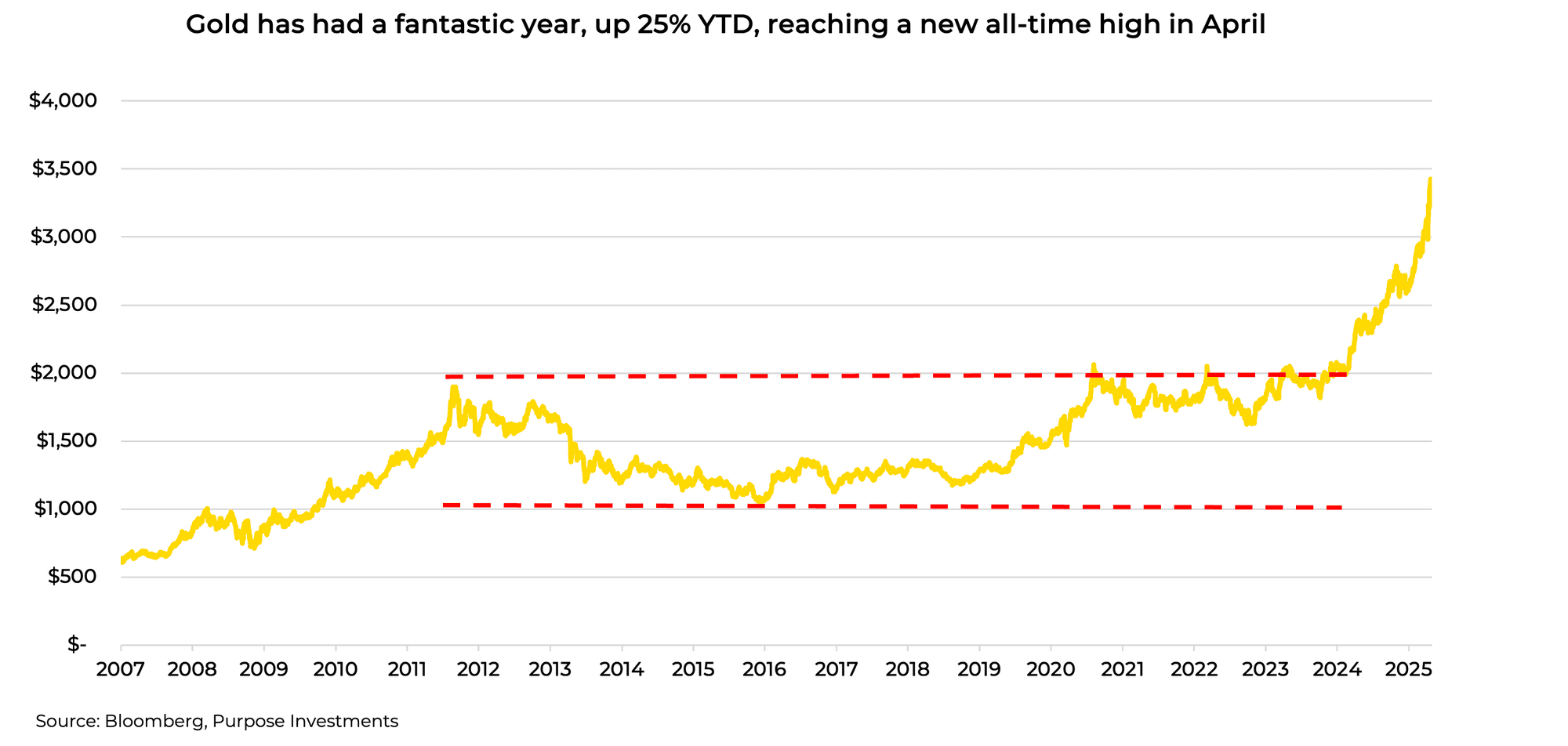

Parmi toute l’incertitude cette année, un actif a brillé bien plus que les autres. Les prix de l’or ont connu une hausse fulgurante en avril, atteignant un sommet de 3 500 $ US l’once. L’or est en hausse depuis plus d’un an, mais la vitesse de la progression la plus récente a été des plus impressionnantes.

Avec une hausse de plus de 25 % depuis le début de l’année à la fin d’avril, l’or soulève une question importante chez les investisseurs : est-il trop tard pour acheter ou est-ce le moment de vendre?

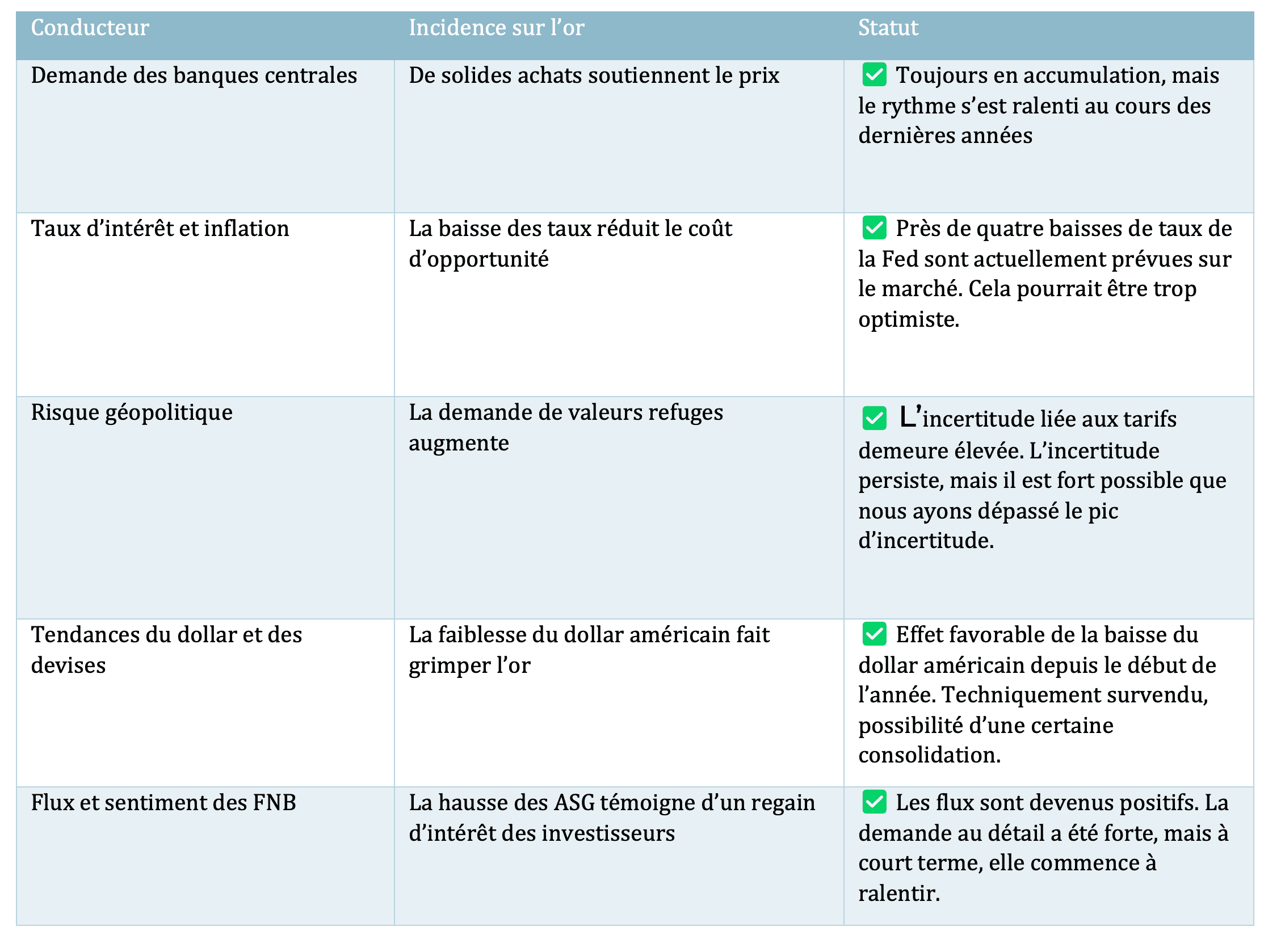

En tant qu’élément de diversification du portefeuille, l’or a connu une excellente année, mais rien ne peut augmenter indéfiniment de façon linéaire. Au cours des dernières années, il y a eu un discours plutôt changeant quant aux facteurs qui influencent le prix de l’or. Dans l’ensemble, nous observons cinq facteurs clés de la demande d’or, qui sont décrits ci-dessous.

La demande et les changements de politique des banques centrales

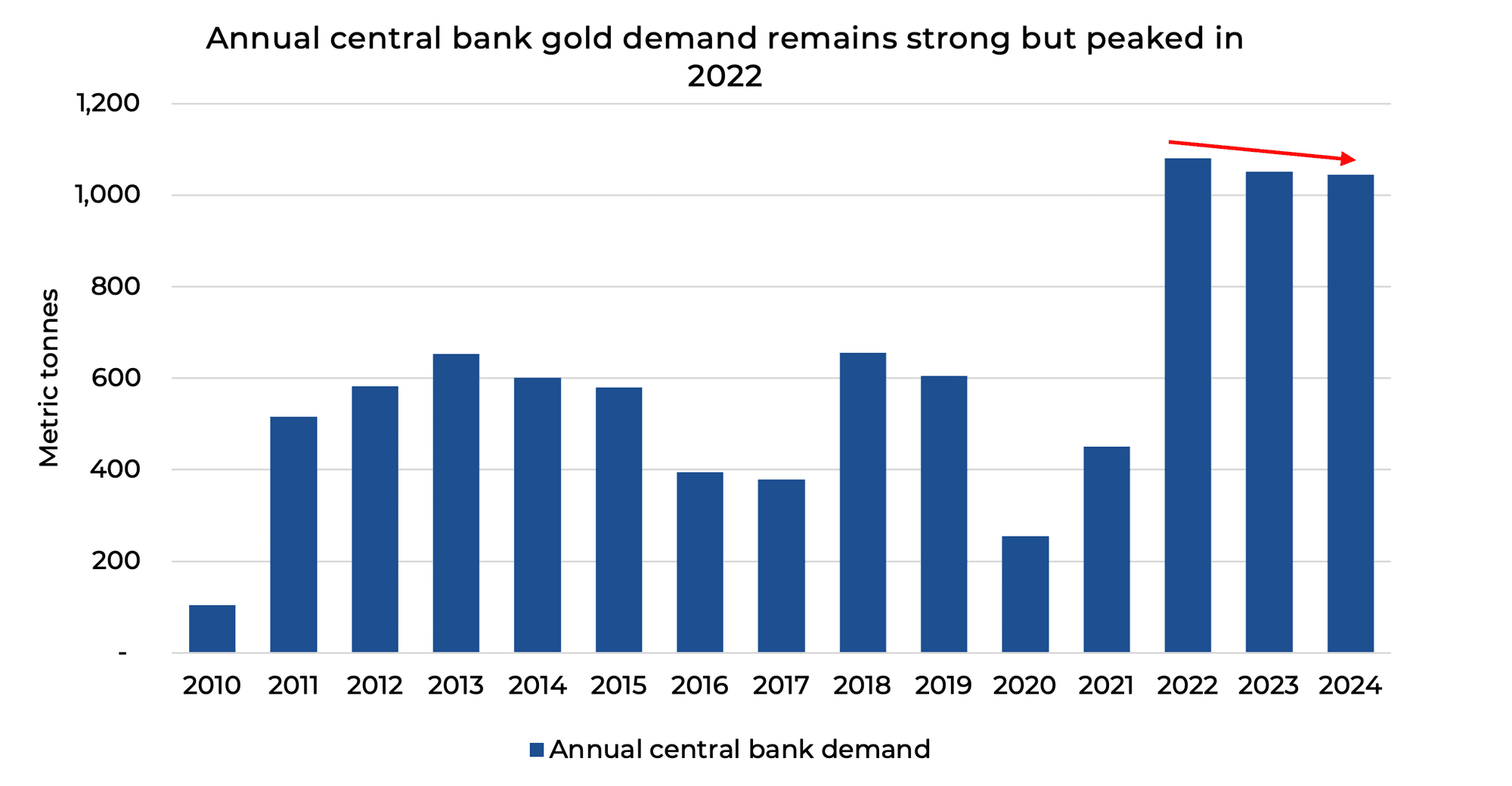

Cet argument haussier est en place depuis plusieurs années déjà. Cela a été un facteur déterminant de la demande d’or physique à la suite de la crise de la COVID et de l’invasion de l’Ukraine par la Russie au début de 2022. La demande des banques centrales a bondi en 2022, atteignant un niveau record, et elle est demeurée élevée alors que les banques centrales du monde entier visent à diversifier davantage leurs réserves.

Cette tendance devrait se poursuivre, mais il est important de se rappeler qu’elle est en place depuis un certain temps et que cette demande ne semble pas augmenter. L’année 2022 a été une année record pour les achats des banques centrales, qui sont demeurés stables mais ont légèrement diminué en 2023 et 2024.

L’inflation et les taux d’intérêt

L’or est considéré comme une couverture contre l’inflation. Nous n’approfondirons pas la question de savoir si cette réputation est méritée ou non. Plus récemment, l’or n’a pas vraiment protégé contre l’inflation en 2022, son cours étant resté absolument stable. Il tend à être davantage corrélé aux attentes en matière d’inflation plutôt qu’aux augmentations réelles de l’IPC.

Sa relation avec les taux d’intérêt est un peu plus quantifiable. L’or a toujours eu une corrélation négative avec les taux d’intérêt; il tend à bien se comporter lorsque les taux baissent et à éprouver des difficultés lorsque les taux augmentent. Actuellement, le marché s’attend à près de quatre baisses de taux par la Fed cette année. Cela a déjà augmenté par rapport à environ deux il y a un mois.

Bien que la trajectoire des rendements des obligations à long terme soit difficile à déterminer, nous pouvons clairement voir ce que le marché prévoit à l’extrémité courte de la courbe. À ce stade, il existe un risque réel que les attentes soient trop optimistes.

Les risques géopolitiques

Voici l’alpha de crise en action. En période de chaos total, la demande d’or augmente en tant que valeur refuge.

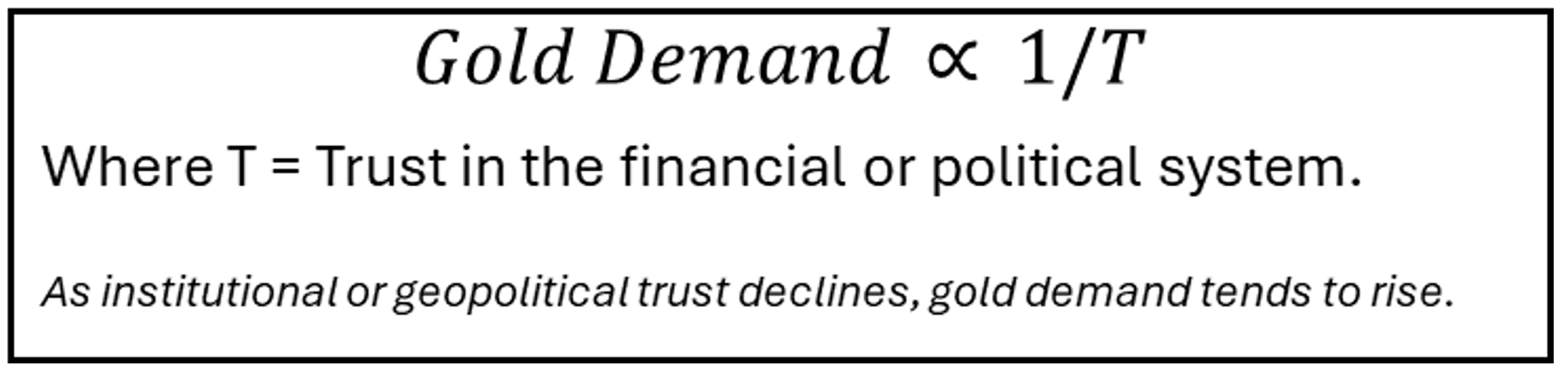

L’or est notoirement difficile à évaluer. C’est un actif non productif ayant peu d’utilité tangible. Il permet de fabriquer de beaux bijoux et a une certaine utilité dans l’électronique de pointe, mais sa véritable valeur ne découle pas de ces demandes. L’un des meilleurs modèles mentaux permettant d’évaluer la véritable valeur de l’or est que le prix de l’or est directement proportionnel à l’inverse de la confiance dans le système financier ou politique. Lorsque la confiance dans le système diminue, l’or brille.

La confiance dans le système financier et politique a certainement été ébranlée en avril. C’est difficile à quantifier, mais il est certainement possible que la confiance ait atteint son niveau le plus bas en même temps que l’incertitude des marchés atteignait son apogée dans les jours qui ont suivi l’annonce du Jour de la libération.

Marchés des devises

Un dollar américain plus faible fait généralement grimper le cours de l’or, puisque celui-ci est libellé en dollars. En 2025, l’indice du dollar américain s’est considérablement affaibli après avoir atteint 110 au début janvier, alors que les marchés étaient encore captivés par les perspectives d’une présidence Trump 2,0. Depuis, le billet vert a chuté de 10 % et se négocie actuellement juste en dessous de 100.

Le dollar américain pourrait-il chuter davantage? Certainement, mais tout dépend vraiment du délai. Un mouvement de 10 % dans un laps de temps aussi court est plutôt rare, particulièrement pour la devise de réserve mondiale. Il faut un choc important pour provoquer un tel mouvement et, compte tenu des conditions techniques de survente actuelles, nous sommes plus enclins à penser qu’il y aura une certaine consolidation ou un renversement dans un avenir proche.

Les flux des FNB et le sentiment des investisseurs

Après les sorties de capitaux de 2020 à 2024, les tonnes d’or stockées par l’entremise des FNB ont atteint leur niveau le plus bas en mai 2024. Au cours de la dernière année, la demande a augmenté de 11 % – une hausse appréciable, mais encore loin des niveaux observés en 2022. Bien que la tendance à la hausse se maintienne, le rythme de l’augmentation semble atteindre un sommet.

En examinant le taux de variation sur quatre semaines, la demande de FNB a atteint un sommet à la fin mars. Bien que toujours positif, le rythme des flux supplémentaires s’est ralenti. Nous croyons toujours qu’il y a de la place pour les flux des FNB, mais les acheteurs au détail sont sensibles aux prix, ce qui ralentit les flux.

Le tableau ci-dessous présente ces facteurs clés de façon plus simple et organisée. Les cinq conducteurs principaux se sont entraînés récemment. C’est la tempête parfaite pour l’or, mais les tempêtes ne durent qu’un temps.

Étant donné que les cinq facteurs sont actuellement haussiers, nous avons modéré notre enthousiasme envers l’or. Ça s’est exceptionnellement bien passé et nous avons réalisé des profits dans nos portefeuilles multi-actifs, mais nous hésitons à refaire le même parcours.

Trop tard pour acheter, il est temps de réduire

À la fin avril, l’or a atteint ce que nous considérerions comme un niveau de réduction tactique. Nous demeurons optimistes à long terme, mais nous entrevoyons la possibilité d’une phase de correction pour ce métal. Techniquement, elle a atteint des niveaux de surachat sur toutes les périodes et a atteint le sommet de son canal pluriannuel, en plus d’un écart extrême par rapport à sa moyenne mobile sur 200 jours.

Étant donné que nous sommes déjà à quelques centaines de dollars en dessous du sommet, la phase de correction est déjà en cours, car l’élan à la hausse s’est détérioré. Dans nos portefeuilles multi-actifs, nous avons réduit l’exposition à l’or pour atteindre ce que nous considérons comme une pondération neutre de 3 %. Le produit de la vente a servi à augmenter les liquidités dans les portefeuilles.

Pourquoi les liquidités pourraient encore être judicieuses dans un contexte de taux volatils

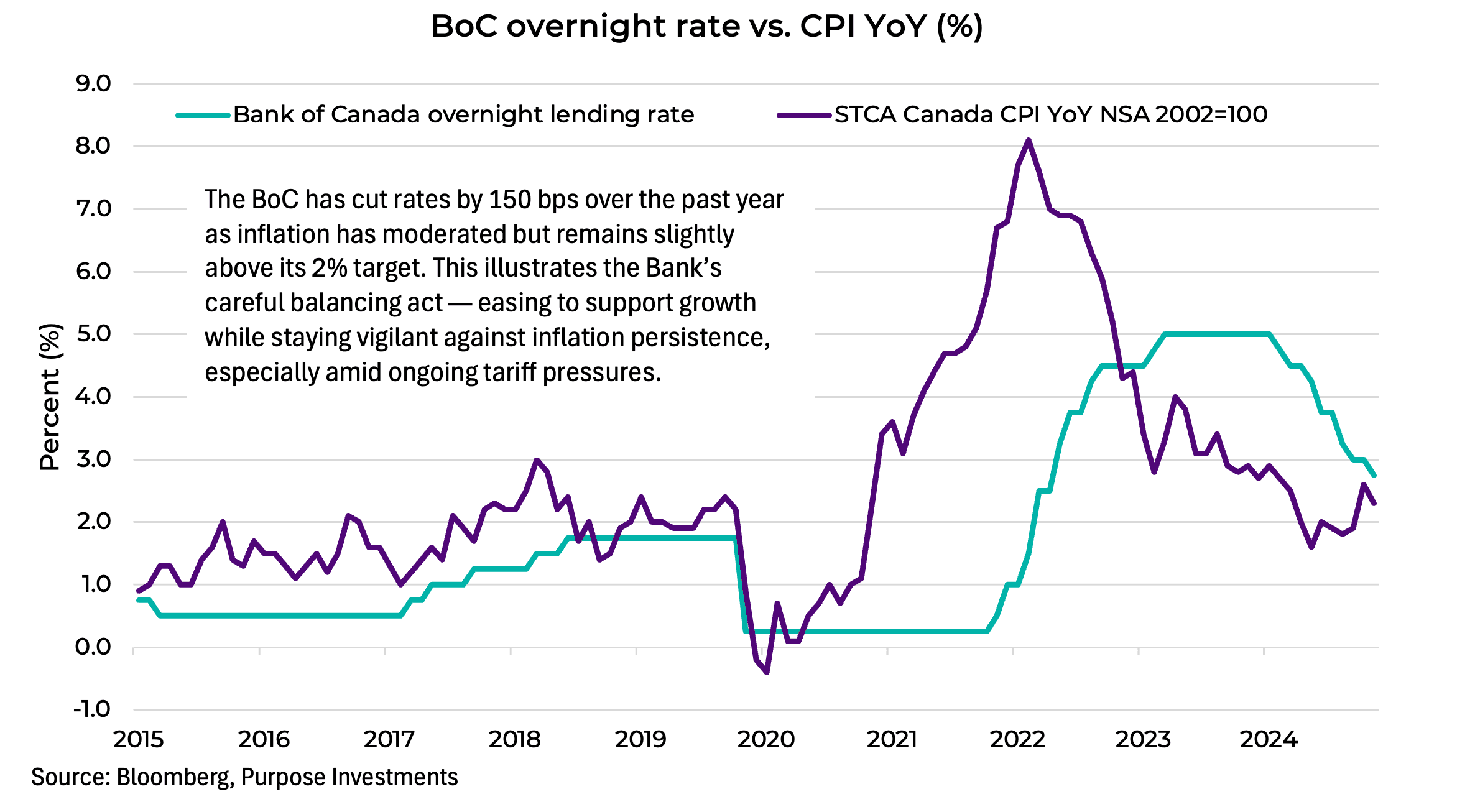

Après sept baisses consécutives des taux, la Banque du Canada (BdC) a maintenu son taux à un jour à 2,75 %, citant l’incertitude mondiale et des données nationales mitigées. Alors que l’inflation demeure élevée et que les taux directeurs sont stables, la trésorerie continue d’offrir une combinaison attrayante de rendement, de liquidité et de protection contre la volatilité, ce qui en fait un choix prudent pendant que les investisseurs attendent des signaux plus clairs sur les plans des politiques et de l’économie.

Dans un contexte où la géopolitique demeure instable, où le soutien budgétaire en est encore à ses débuts et où l’inflation reste supérieure à la cible, la liquidité devient une stratégie, et non plus seulement une défense. Comme la trésorerie offre des rendements concurrentiels et une faible volatilité, le maintien d’une liquidité stratégique au moyen de la trésorerie demeure une approche rigoureuse et efficace en matière de gestion de portefeuille.

Politique en pause : Ce que révèlent les données

La BdC demeure en mode attentiste alors que les signaux économiques envoient des messages contradictoires. Le PIB de février s’est contracté de 0,25 % – le plus faible résultat mensuel en plus de deux ans – avec une faiblesse généralisée dans les secteurs des mines, de l’immobilier et du commerce de détail. L’estimation préliminaire de mars suggère une légère reprise, le PIB du premier trimestre s’établissant maintenant à 1,5 % en rythme annualisé, soit légèrement en dessous de la prévision de 1,8 % de la BdC.

La Banque a réitéré qu’elle demeurerait réactive plutôt que proactive, attendant des changements plus décisifs dans les données avant d’ajuster sa position. Avec le taux à un jour se situant probablement dans la fourchette neutre et les incertitudes liées au commerce persistant toujours, la BdC a de bonnes raisons de faire preuve de prudence.

Les indicateurs avancés, particulièrement l’indice des directeurs d’achats du secteur manufacturier, ont continué leur tendance à la baisse depuis le début de l’année, demeurant sous le seuil de 50 en février et en mars – un signe évident de la contraction continue de l’activité industrielle. Le climat des affaires ne s’est pas encore redressé de façon significative, ce qui accentue les risques de ralentissement des perspectives de croissance.

Les données concrètes présentent un portrait mitigé. L’emploi a chuté de 32 000 en mars – la plus forte baisse en trois ans – faisant grimper le taux de chômage à 6,7 %. Les ventes au détail ont reculé de 0,4 % en février, mais les ventes au détail de base (excluant l’automobile) ont augmenté de 0,5 %, ce qui indique une certaine résilience des dépenses discrétionnaires.

L’inflation demeure au cœur du mandat de la « BdC ». L’IPC a augmenté de 2,3 % d’une année à l’autre, reflétant une certaine persistance des pressions sous-jacentes sur les prix. Les effets liés aux droits de douane demeurent un risque important pour l’avenir. La BdC continue d’évaluer si les taux d’intérêt actuels demeurent suffisamment restrictifs pour ramener l’inflation à la cible. Bien que de nouvelles hausses semblent improbables, une inflation persistante — particulièrement si les pressions liées aux tarifs se matérialisent — pourrait retarder le calendrier ou l’ampleur des futures baisses de taux.

Dynamique budgétaire : l’incidence d’un gouvernement Carney

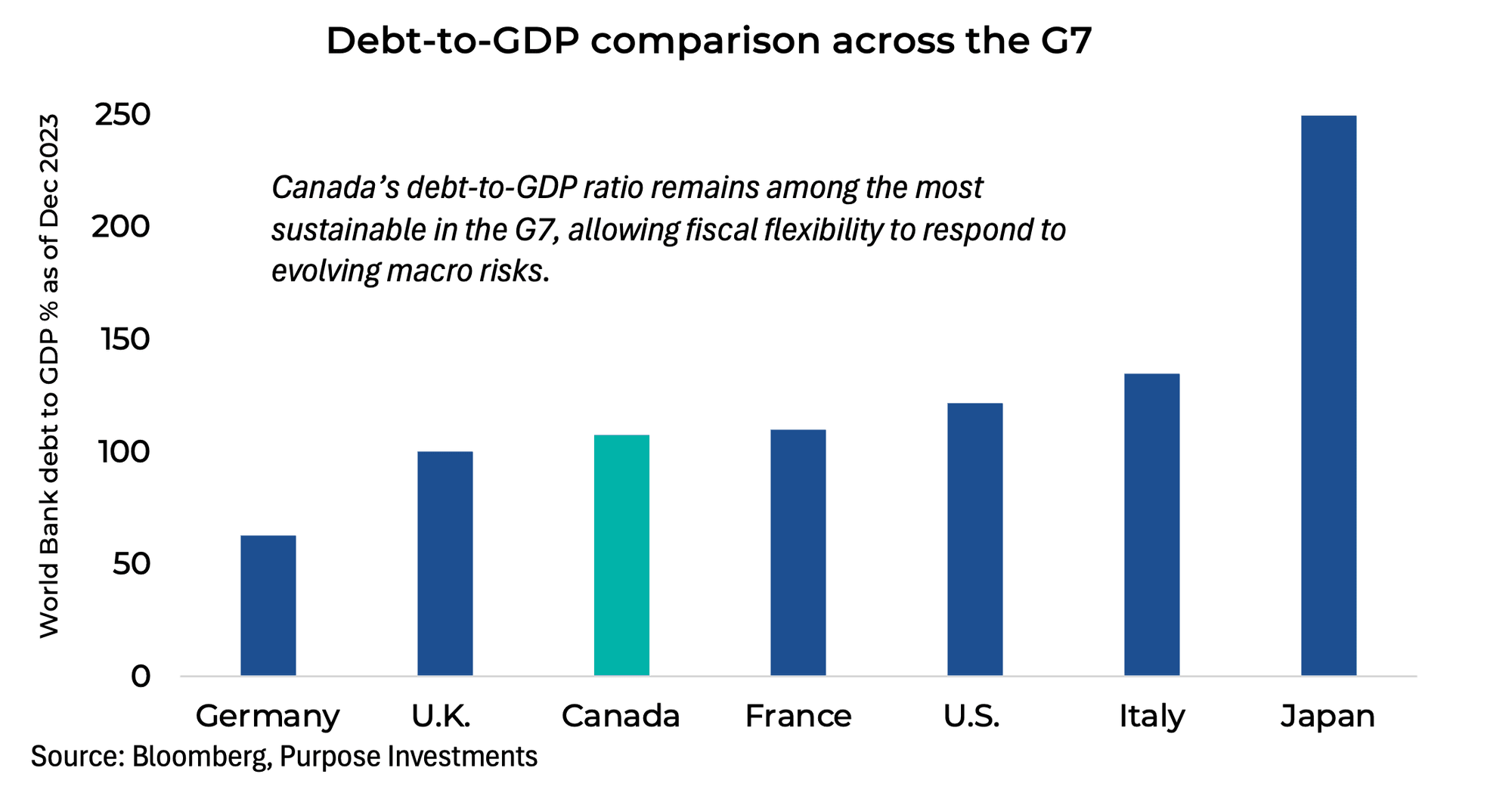

Avec la confirmation de Mark Carney comme premier ministre, les mesures de relance budgétaire deviendront un levier politique central. La plateforme prévoit plus de 130 milliards de dollars en nouveaux investissements de 2025 à 2029, tout en générant des revenus et des économies prévus de 51 milliards de dollars. Le plan de Carney met l’accent sur la croissance à long terme et le renforcement de la résilience de l’économie. Avec un ratio dette/PIB de 107,5 % — le troisième plus bas du G7 — le Canada a une marge de manœuvre pour utiliser la politique budgétaire sans mettre en péril les finances publiques.

Dernières réflexions : Restez liquide, restez flexible

Alors que les signaux de croissance s’affaiblissent au Canada et dans le monde entier, les perspectives économiques demeurent floues. Étant donné que les marchés ont connu un fort rebond par rapport aux creux récents, nous demeurons prudents à leur égard et croyons qu’il est judicieux de maintenir un solde de trésorerie sain.

Les marchés prévoient actuellement deux baisses de taux supplémentaires de la BdC cette année, ce qui pourrait ramener le taux à un jour à environ 2,25 %, bien que le calendrier demeure incertain. La BdC a signalé une transition vers une approche fondée sur les données, choisissant de réagir aux nouvelles données plutôt que de devancer les mesures de politique. Si les réductions reprennent, cela pourrait refléter une faiblesse économique persistante, renforçant davantage la valeur défensive des liquidités.

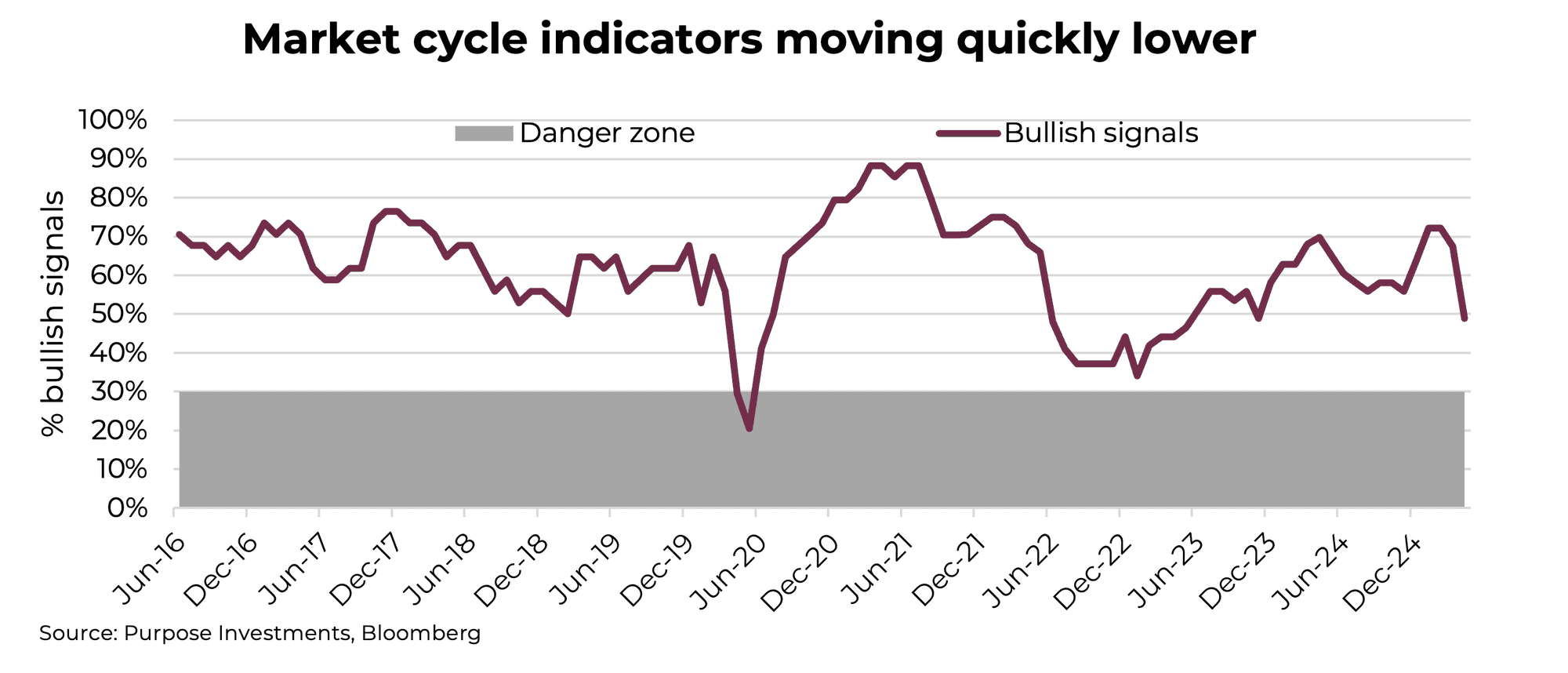

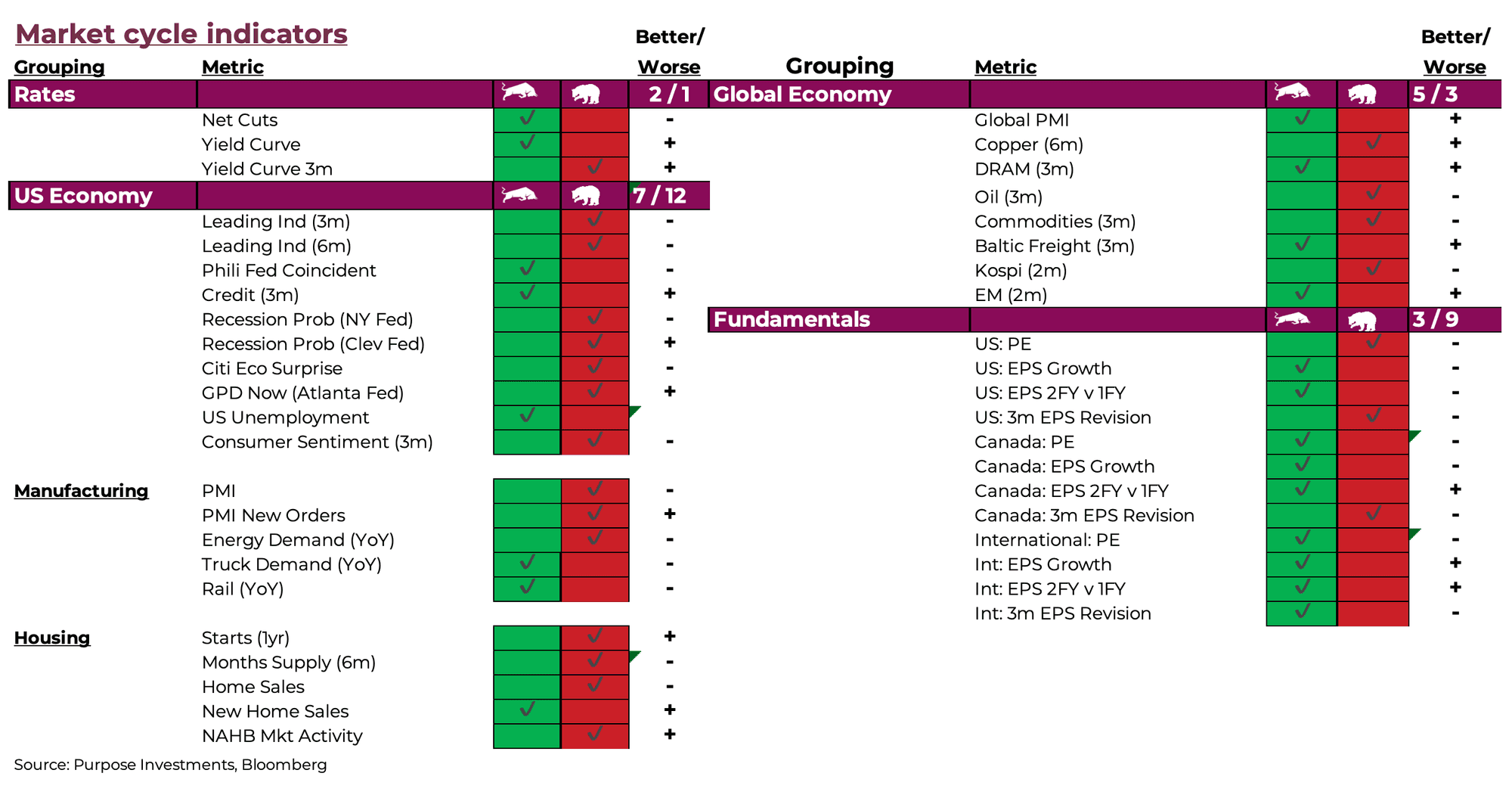

Cycle du marché et positionnement du portefeuille

Les indicateurs du cycle de marché comprennent plusieurs signaux à évolution rapide qui, dernièrement, se sont affaiblis assez rapidement. Bien qu’ils ne soient pas dans une zone dangereuse pour l’instant, la perte d’élan est très perceptible.

Le nombre de signaux qui sont devenus baissiers est très répandu. Au cours du dernier mois, le bilan est le suivant : taux d’intérêt -1, économie américaine générale sans changement, secteur manufacturier américain -1, secteur immobilier américain -2, économie mondiale -3 et données fondamentales -2. Cela n’annonce pas une récession à grands cris, mais les signes avant-coureurs se font de plus en plus insistants.

Étant donné que cela se produit dans un contexte de hausse des cours des actions, quelque chose doit céder. Soit ces données changent de trajectoire, soit le marché le fera... à un moment donné.

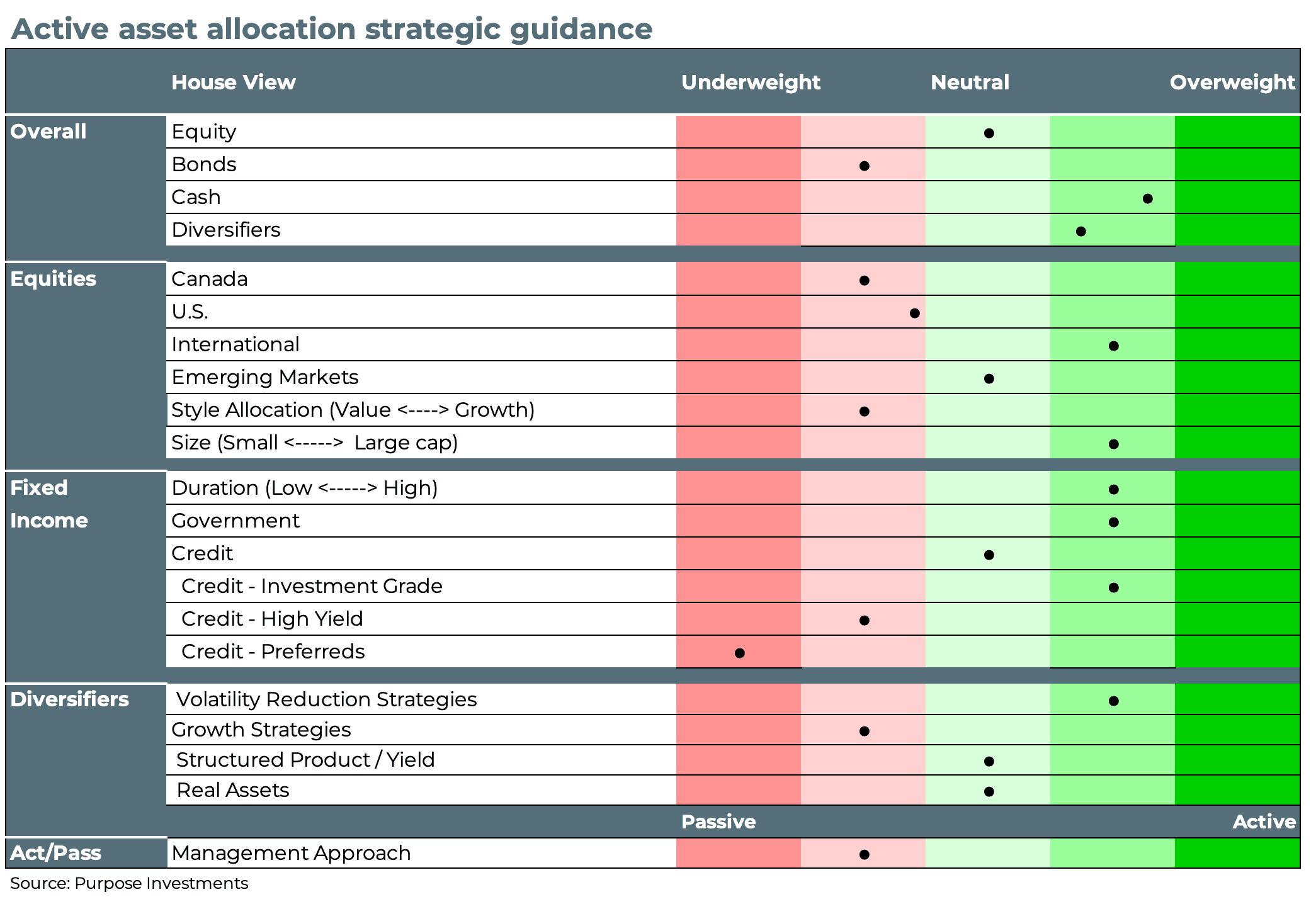

Nous avons apporté un petit changement au positionnement de notre portefeuille en réduisant l’exposition aux actifs réels par une diminution de l’or. Bien que nous ne soyons pas nécessairement baissiers à l’égard du prix de l’or, le contexte a été tellement favorable à l’or au cours des derniers mois que nous avons voulu réduire notre position. L’or se comporte bien pendant les périodes d’incertitude politique, et cela a certainement été évident au cours des derniers mois. Comme nous croyons que le début d’avril représentait probablement le sommet de l’incertitude politique, nous estimons que cette mesure est prudente. Cela a augmenté notre marge de trésorerie.

Note finale

L’incertitude politique a ébranlé les marchés en avril et, plus récemment, l’atténuation des pressions politiques a permis aux marchés de se redresser considérablement.

Cela souligne le danger de réagir aux nouvelles sur les politiques, car elles peuvent changer très rapidement. Est-ce que cela pourrait s’intensifier à nouveau? Certainement. Pourrait-elle continuer à s’améliorer? Oui. C’est plutôt comme jouer à pile ou face, car un gazouillis ou une publication sur Truth Social peut rapidement changer la situation. Compte tenu de la reprise des marchés, les niveaux actuels pourraient bientôt faire abstraction du risque d’incertitude future.

Plus important encore, le risque est que la détérioration des bénéfices et des données économiques puisse devenir un facteur plus déterminant des marchés au cours des prochains mois. Ces facteurs ne peuvent pas être apaisés par un gazouillis. La probabilité d’une alerte à la récession dans les mois à venir est en hausse. Restez sur la défensive, car cela pourrait aussi créer des occasions.

— Craig Basinger, Derek Benedet Hilbert Wan et Brett Gustafson

Recevez les plus récentes informations du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L. P.

Le contenu du présent document n’est fourni qu’à titre informatif et n’est pas fourni dans le contexte d’un placement des titres décrits aux présentes, ni ne constitue une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. Les renseignements ne constituent pas des conseils en matière de placement ni ne sont adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas une notice d’offre, un prospectus, une annonce ou un appel public à l’épargne visant des titres et ne doivent en aucun cas être interprétés comme tels. Aucune commission des valeurs mobilières ni aucune autorité similaire n’a examiné le présent document, et toute personne qui donne à entendre le contraire commet une infraction. Les renseignements contenus dans le présent document sont considérés comme exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent changer sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds d’investissement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus en bourse, vous pouvez payer plus ou recevoir moins que la valeur nette d’inventaire actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs (les « énoncés prospectifs ») sont des énoncés prédictifs, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « pouvoir », « devoir », « s’attendre à », « prévoir », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les déclarations prospectives ou autres que les informations historiques sont soumises à des risques et à des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux décrits dans le document de stratégie de Lisbonne. Les contrats à terme normalisés ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Purpose Investments et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. À moins que les lois applicables ne l’exigent, il n’est pas prévu, et il est expressément renoncé, à toute intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la lumière de nouveaux renseignements, d’événements futurs ou autrement.