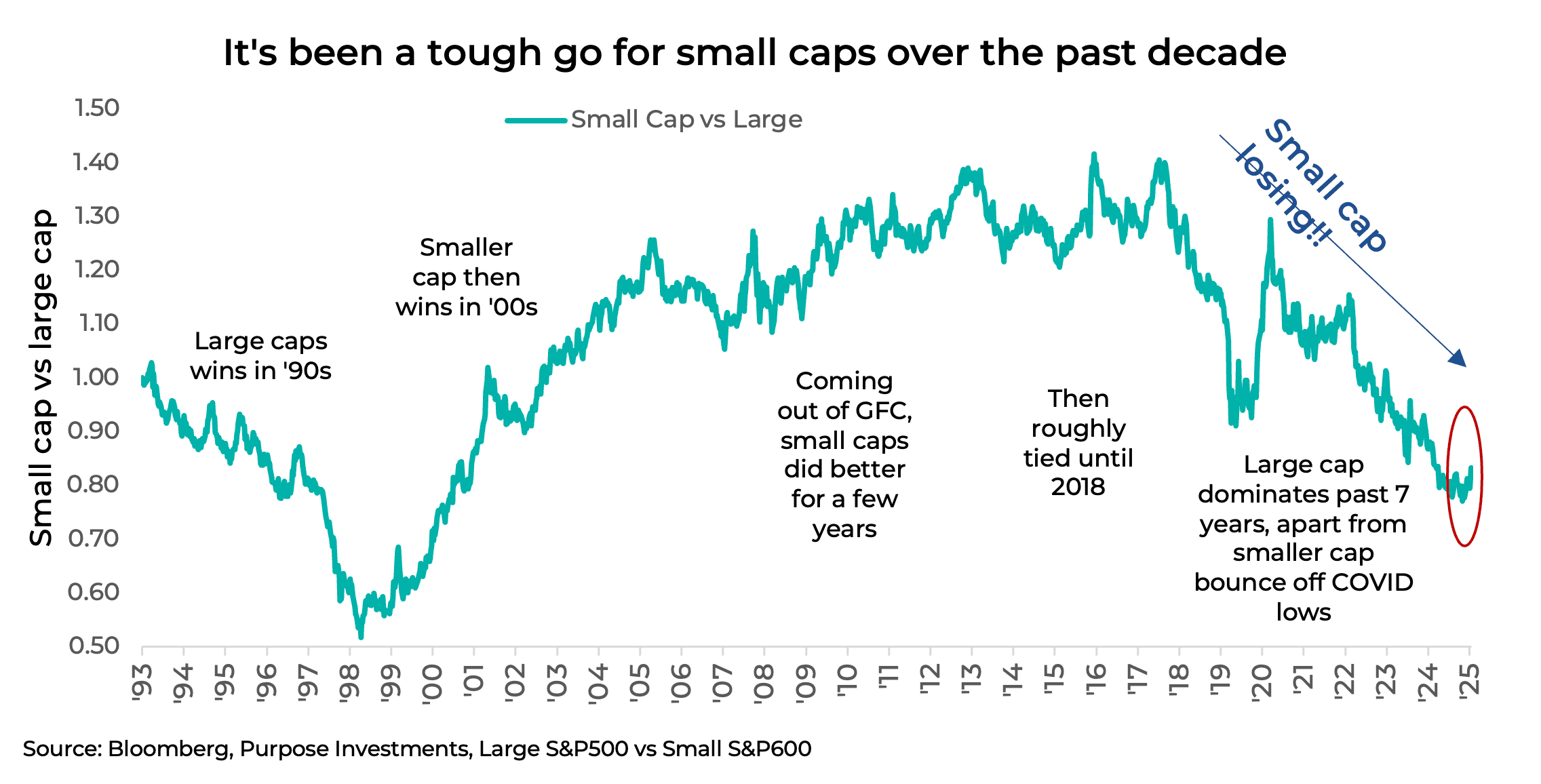

Nous avons légèrement modifié la citation d’Alfie Solomons tirée de Peaky Blinders pour qu’elle soit plus politiquement correcte, mais en ce qui concerne les actions à grande capitalisation par rapport aux actions à petite capitalisation, on a vraiment l’impression que c’est toujours la taille qui l’emporte. C’est certainement la tendance qui s’est maintenue pendant la majeure partie de la dernière décennie, à l’exception de quelques brèves périodes où la performance relative a temporairement basculé.

Il n’en a pas toujours été ainsi; en fait, de nombreux articles de recherche bien documentés vantent les vertus de la prime de taille, ce qui signifie que les petites capitalisations devraient surperformer au fil du temps. Mais il faut remonter assez loin dans le temps pour constater ou profiter de cette prime.

Mais nous sommes en janvier, au début d’une nouvelle année civile, ce qui amène généralement les gens à se demander : « Est-ce l’année des petites capitalisations? » Et janvier voit souvent un rallye des actions de moindre qualité, ce qui est un facteur plus répandu dans les indices de petite capitalisation. Nous y voilà, à la mi-janvier, et l’indice S&P 500 est en hausse de 1,5 %, tandis que l’indice S&P SmallCap 600 est en hausse de 7,3 %, ce qui encourage davantage de personnes à se poser la question.

Nous ne sommes pas favorables aux actions de sociétés à petite capitalisation depuis un certain temps et nous avons actuellement une exposition minimale en dehors des stratégies de croissance. Et nous n’envisagerions jamais d’ajouter de petites capitalisations à la mi-janvier, étant donné que la hausse qui marque habituellement le début de l’année s’est souvent avérée éphémère. Cependant, il y a des aspects encourageants et des aspects décourageants aux petites capitalisations. Voici notre point de vue sur les petites capitalisations américaines :

Principes fondamentaux : La force des évaluations des petites capitalisations

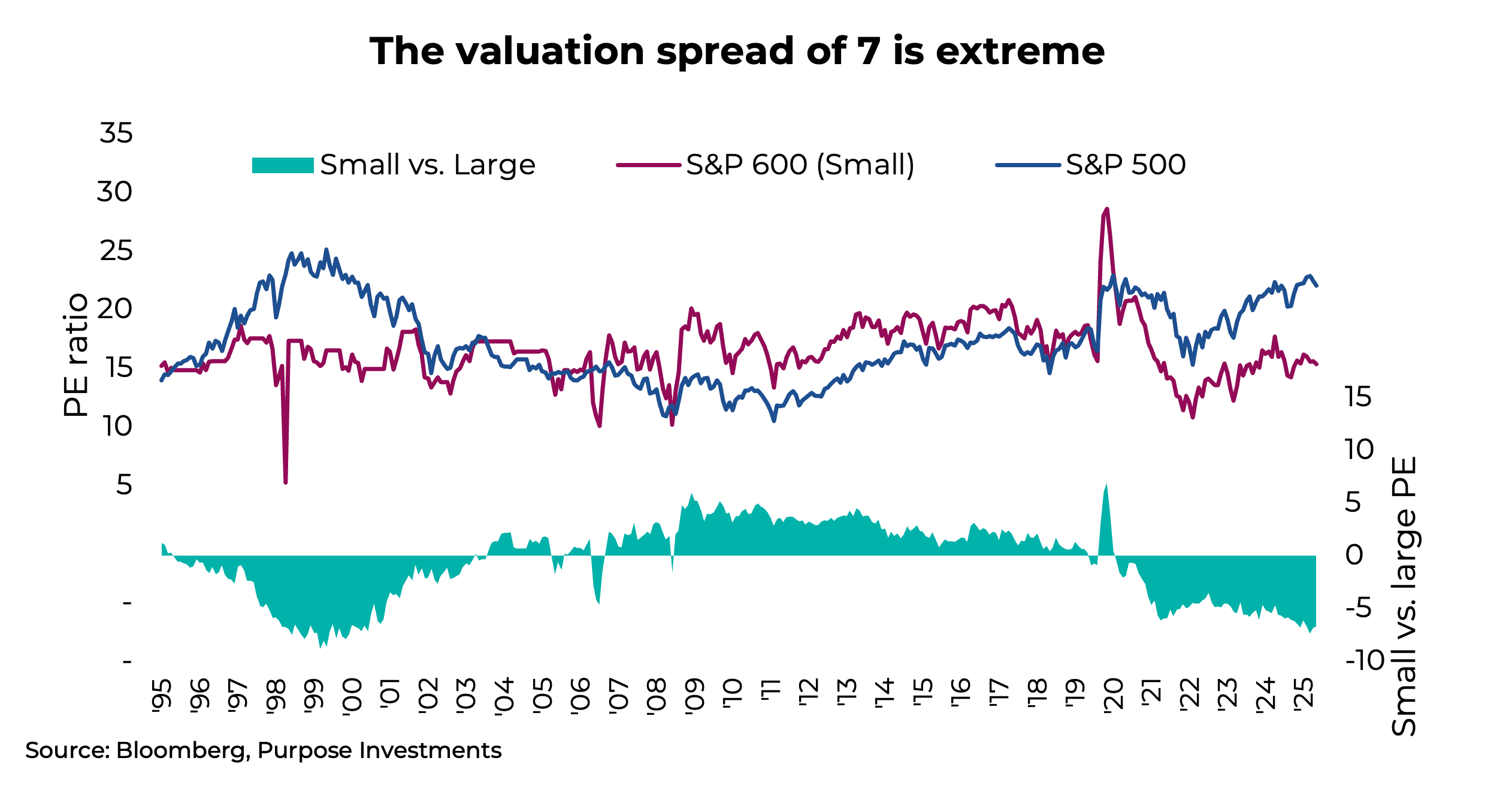

Les valorisations sont un argument de poids en faveur d’une surperformance future des petites capitalisations, compte tenu de l’écart de valorisation. Selon les estimations consensuelles à 12 mois, le S&P 500 (grandes capitalisations) se négocie à 22x, tandis que le S&P 600 (petites capitalisations) est plus raisonnablement évalué à 15,3x. Cet écart se situe à peu près à des niveaux records, ce qui signifie que les grandes capitalisations sont soit trop chères, soit que les petites capitalisations sont trop bon marché. Ce niveau d’écart de valorisation était également présent à la fin de la bulle Internet, ce qui a déclenché une période de surperformance des petites capitalisations sur plusieurs années.

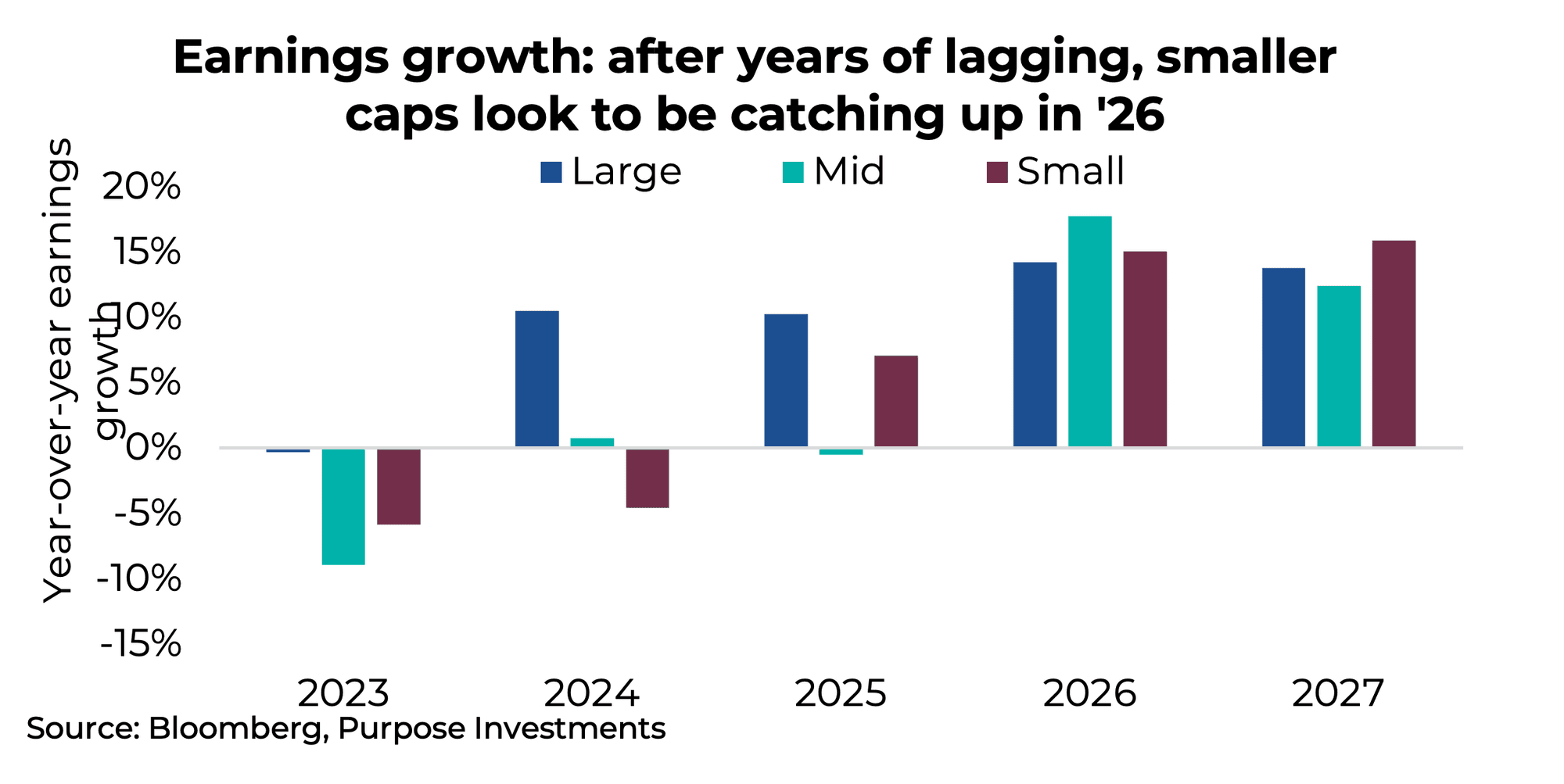

MAIS, cet argument de valorisation n’est pas nouveau. En fait, l’écart de valorisation a persisté au cours des dernières années, et il n’a clairement pas mené à une surperformance des petites capitalisations. Alors que la valorisation est importante, la croissance des bénéfices l’est tout autant. Si les bénéfices ne sont pas en croissance, pourquoi le marché paierait-il plus cher avec un multiple plus élevé? Et au cours des dernières années, la croissance des bénéfices des petites capitalisations a été inférieure à celle des grandes capitalisations.

L’année 2026 semble plus constructive pour les petites et moyennes capitalisations du point de vue de la croissance des bénéfices, mais ne vous emballez pas trop. Les révisions frappent souvent durement les sociétés à petite capitalisation, et la tendance récente n’est pas très bonne. Au cours des deux derniers mois, le consensus pour 2026 des grandes capitalisations de l’indice S&P 500 a été relevé d’environ +1,4 %, une tendance favorable. Pendant ce temps, le consensus des bénéfices des petites capitalisations de l’indice S&P 600 a reculé de 2 %.

Les valorisations favorisent certainement les petites capitalisations, et avec des prévisions de croissance des bénéfices grandement améliorées, les fondamentaux sont encourageants, à la réserve près que les révisions soient un peu troublantes.

L’économie : les petites capitalisations saisissent-elles la croissance?

C’est ici que notre point de vue devient un peu plus difficile, mais nous allons commencer par les bonnes nouvelles. La Fed réduit les taux d’intérêt, ce qui a toujours été positif pour les sociétés à petite capitalisation. En fait, la performance relative de la taille est bien corrélée à la pentification de la courbe des taux. Lorsque la courbe s’accentue grâce aux baisses de taux des banques centrales à court terme, ou lorsque l’extrémité à long terme augmente en raison de l’amélioration des perspectives de croissance économique, les sociétés à petite capitalisation ont tendance à surperformer. Depuis la mi-2023, la courbe des taux s’est accentuée de façon constante, mais les petites capitalisations n’ont pas surperformé. Une telle divergence peut souvent être suivie d’un rattrapage. Les conditions financières sont certainement favorables aux petites capitalisations.

La composition de la croissance économique américaine est un défi. L’économie américaine connaît une bonne croissance ces derniers temps, mais cette croissance est biaisée en faveur des dépenses des entreprises en centres de données dans le but de suivre la demande en matière d’IA. La composition de l’indice des petites capitalisations accorde un poids plus important au consommateur américain et moins aux valeurs technologiques. Ainsi, en général, les sociétés à petite capitalisation ne se situent pas dans une zone favorable pour l’économie américaine, car le consommateur est sous pression. À cela s’ajoutent les tarifs douaniers, qui commencent à avoir une incidence supplémentaire sur les résultats financiers. Bien que les petites capitalisations réalisent un pourcentage plus élevé de leurs ventes au pays, les coûts des intrants peuvent poser problème en raison des tarifs douaniers.

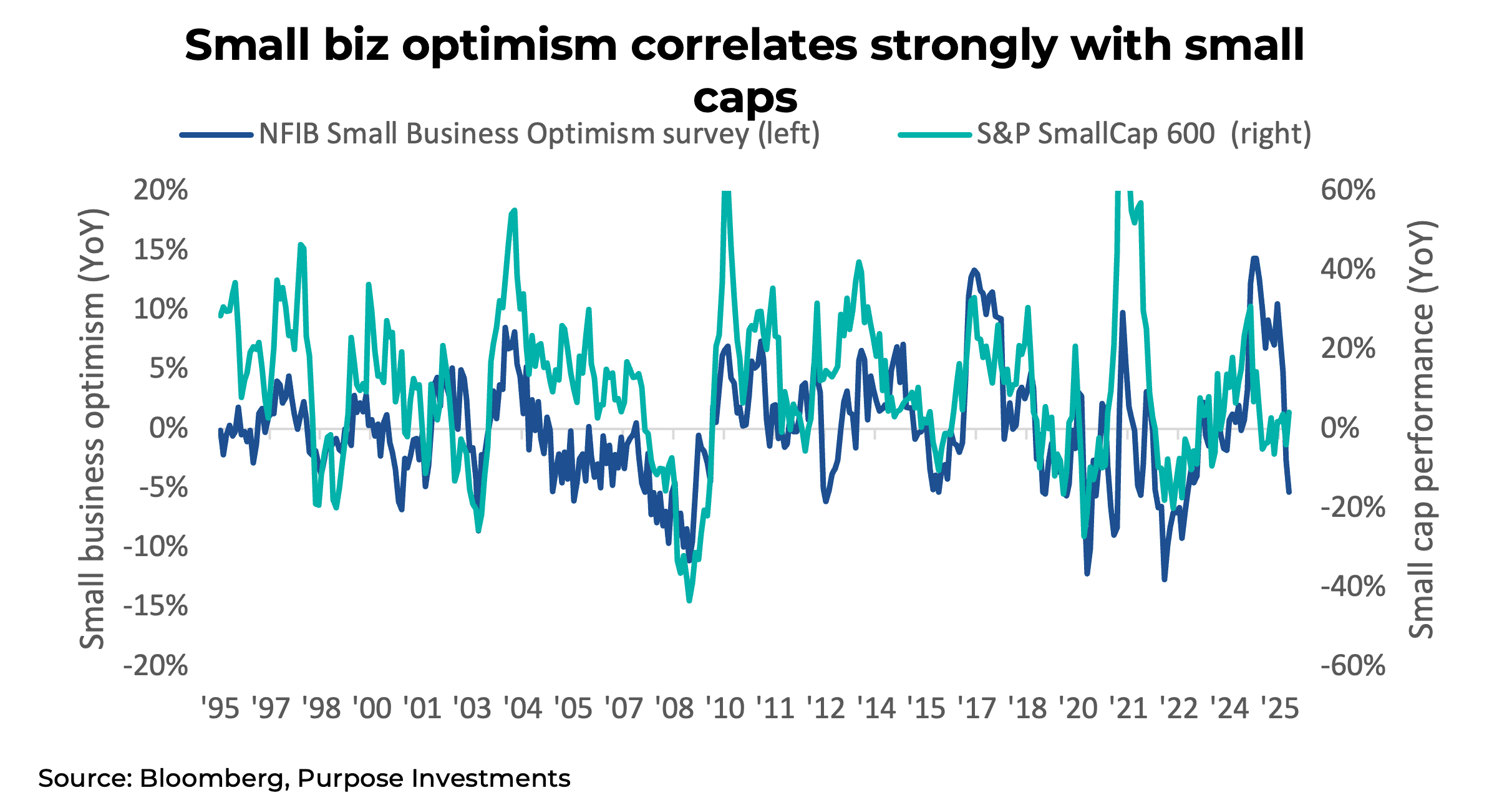

Ceci est résumé dans le sondage sur l’optimisme des petites entreprises de la National Federation of Independent Businesses (NFIB). Ce sondage concorde bien avec le rendement de l’indice des petites capitalisations, et le sondage est devenu plutôt négatif.

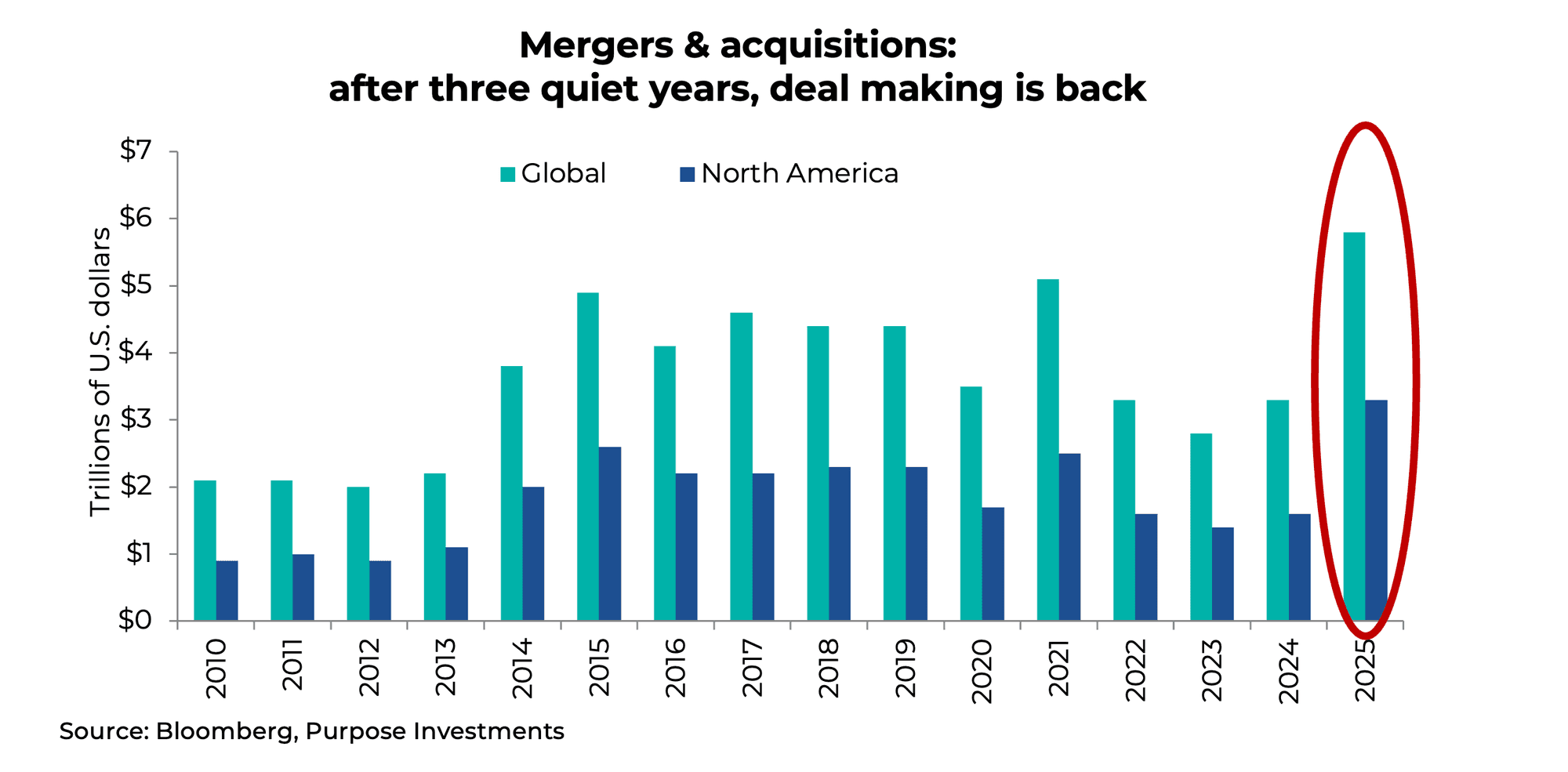

Fusions et acquisitions : une aubaine pour les petites capitalisations?

C’est une autre bonne nouvelle. L’activité de fusions et acquisitions a repris de l’ampleur. Peu de choses contribuent davantage à la performance d’une action à petite capitalisation que d’être achetée. Les transactions ont été plutôt limitées à l’échelle mondiale de 2022 à 2024, mais elles ont commencé à s’accélérer de nouveau en 2025. Nous pensons que cette dynamique se poursuivra, ce qui est favorable aux petites capitalisations.

Réflexions finales

Dans l’ensemble, nous sommes un peu plus constructifs à l’égard des petites capitalisations par rapport aux années précédentes. Pour l’instant, nous privilégions toujours une exposition équipondérée aux grandes capitalisations aux États-Unis afin d’atténuer partiellement le risque de forte concentration, sans toutefois réduire la taille du portefeuille à ce stade. Et nous ne sommes pas les seuls : 2025 a enregistré des FNB, les actions à grande capitalisation absorbant 659 milliards de dollars, tandis que les FNB à petite capitalisation ont subi des sorties d’environ 1 milliard de dollars. Cela incite le partisan du contraire en nous, peut-être en cas de repli.

— Craig Basinger est le stratège en chef du marché chez Purpose Investments

Recevez les plus récentes analyses du marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation semblable n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les fonds d’investissement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis; leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou y font référence, ou qui comprennent des mots tels que « pouvoir », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou les énoncés qui ne contiennent pas uniquement des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les FLS. Les énoncés prospectifs ne sont pas des garanties de rendement futur et sont, par nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Purpose Investments et le gestionnaire de portefeuille considèrent comme raisonnables, Purpose Investments et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les énoncés prospectifs, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.