Les lancements de missiles et de drones se sont calmés, le détroit d’Ormuz n’est pas vraiment ouvert à moins que vous ne souhaitiez être embarqué par les Iraniens ou les Américains, et les pourparlers sont en cours ou suspendus selon le titre que vous lisez. Heureusement, M. Marché a largement passé à autre chose, la plupart des indices atteignant de nouveaux sommets. Cela pourrait changer à tout moment, mais nous profiterons de cette pause relative pour changer de sujet pour cet Ethos : quelles sont les questions les plus récurrentes que nous recevons des conseillers et des investisseurs?

Que ce soit à l’occasion de rencontres individuelles avec des conseillers, de questions posées lors d’événements pour investisseurs ou de conversations tenues pendant les nombreuses réunions de comités de placement auxquelles nous participons, voici certaines des questions les plus fréquentes du dernier trimestre – et, bien sûr, nos réflexions.

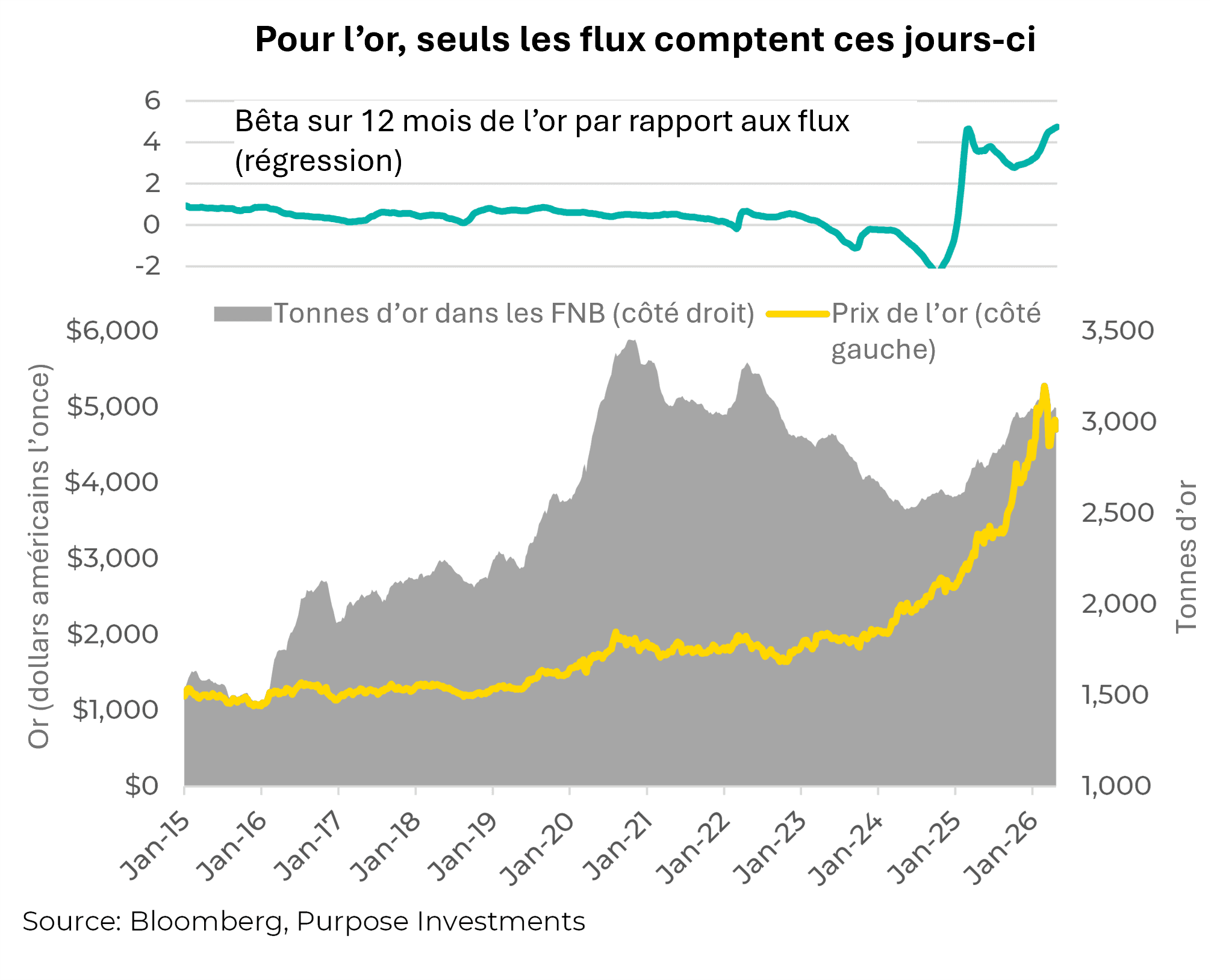

Qu’arrive-t-il à l’or?

L’or a une longue et fructueuse histoire de rendement supérieur en période de crise, et il sert de stabilisateur pour les portefeuilles lorsque la situation mondiale devient incertaine. Si l’on vous demandait ce que l’or ferait en cas d’hostilités entre les États-Unis et l’Iran, et donc d’une augmentation du risque géopolitique, la plupart penseraient que son prix devrait augmenter. À la surprise générale, l’or a baissé de 12 % depuis le début des hostilités et, à un certain moment, il avait chuté de près de 18 %. Pendant ce temps, les sociétés minières d’or, tel que mesuré par l’ETF XGD, sont en baisse de 18 %.

Le défi pour l’or pendant ce conflit est double : il avait déjà fortement augmenté et n’était pas uniquement lié à la dynamique des flux. Les investisseurs sont bien conscients que l’or a connu des gains importants au cours des deux dernières années. En hausse de +27 % en 2024 et de +65 % en 2025, et en hausse de +23 % supplémentaires jusqu’à la fin de février de cette année, avant le début du conflit. Et pendant cette forte période haussière, il n’y a pas vraiment eu de grande crise.

Les banques centrales qui diversifient leurs réserves, le sentiment légèrement baissier à l’égard du dollar américain ou d’autres facteurs ont probablement alimenté cette période de croissance. Mais comme tout, une fois que les résultats ont commencé à briller, les vannes se sont ouvertes et de plus en plus d’investisseurs se sont engouffrés. Combien d’investisseurs ont commencé à demander : « Ai-je de l’or dans mon portefeuille? » Par conséquent, depuis le milieu de 2025, l’or a évolué en phase avec les flux financiers. Les flux étant le principal moteur des prix, l’augmentation ou la diminution du risque géopolitique n’a tout simplement pas eu autant d’influence sur les prix qu’à l’habitude. Les rendements réels, le dollar américain ou d’autres facteurs historiques influençant le prix de l’or ne le sont pas non plus.

Lorsque le conflit en Iran a débuté, les investisseurs ont vendu une partie des FNB adossés à l’or, ce qui a entraîné une baisse des avoirs de 3 139 tonnes à 3 050 tonnes à la fin du mois de mars. C’est à ce moment que les avoirs ont touché le fond, tout comme le prix de l’or. À un certain moment, d’autres facteurs reprendront de l’importance pour l’or, mais pour l’instant, il n’y a que les flux.

Ce n’est pas une mauvaise chose. La confiance dans le système n’est certainement pas élevée – pour trop de raisons à énumérer – et les investisseurs se sont tournés vers l’or. Cela pourrait facilement se poursuivre et avoir une grande influence sur les prix des lingots, mais cela aura des conséquences dans les deux sens. L’or n’est pas tant un fournisseur d’alpha de crise de nos jours, mais plutôt un pur alpha [il est à noter que nous continuons de détenir de l’or].

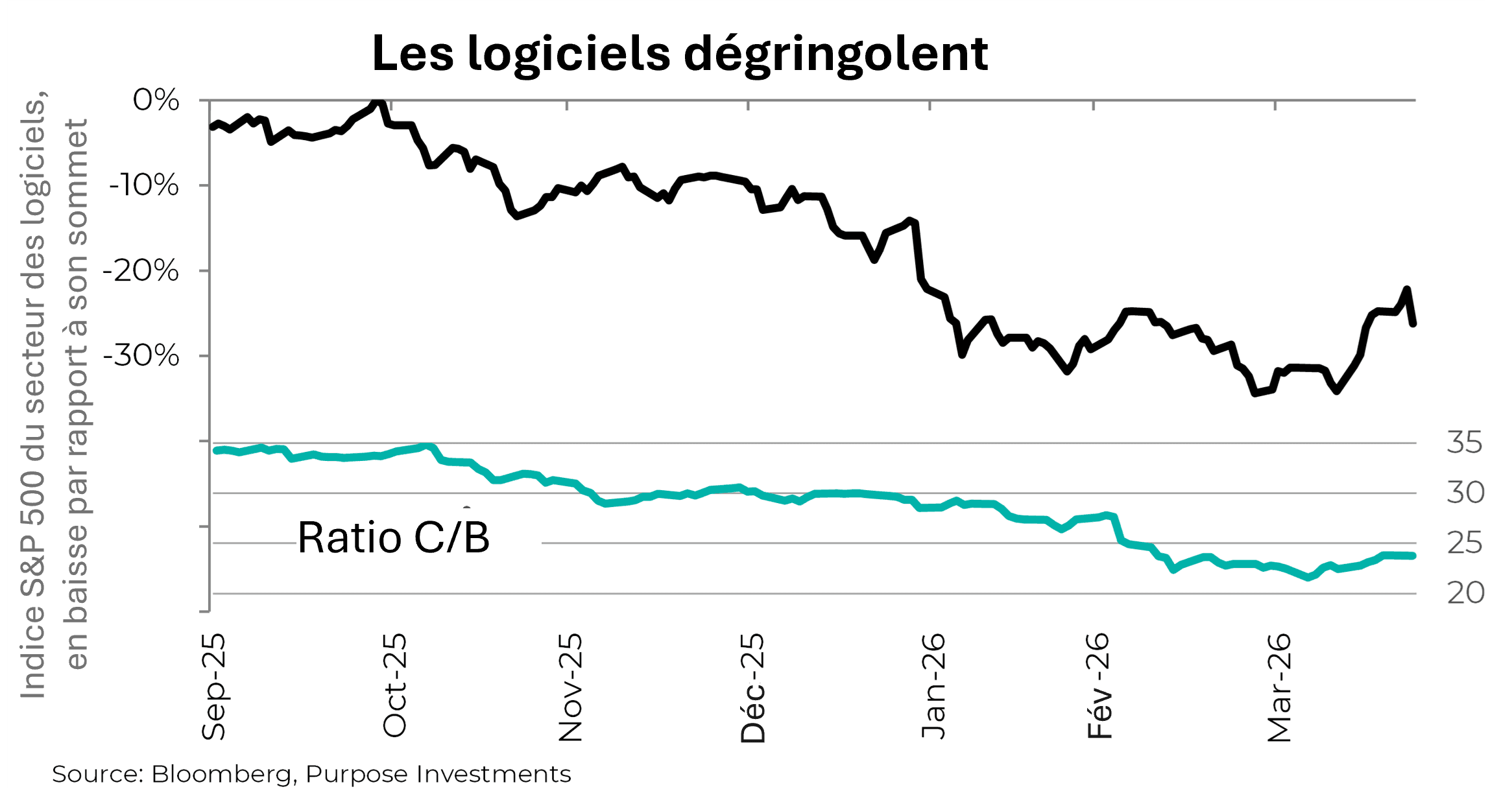

Perturbation de l’IA/vente massive de logiciels : occasion ou piège à valeur?

La technologie a toujours évolué assez rapidement et, compte tenu de la prolifération spectaculaire des outils d’intelligence artificielle (IA), elle évolue encore plus vite aujourd’hui. Jusqu’à l’automne dernier, elle était fondée sur un vaste enthousiasme, toute nouvelle liée à l’IA entraînant une hausse du cours des actions. Cela a commencé à changer à la fin de 2025, alors que les investisseurs ont commencé à remettre en question les rendements de ces plans massifs de dépenses en immobilisations des géants du secteur. Et en 2026, la situation a de nouveau changé alors que les investisseurs ont commencé à s’inquiéter de l’impact de l’IA sur diverses industries, en particulier si les modèles économiques existants allaient être perturbés.

Bien que cette crainte de perturbation soit apparue dans de nombreux secteurs, allant du droit à l’évaluation du crédit, en passant par les bourses et le camionnage, elle a été plus vive dans le secteur des logiciels. Cette crainte a contribué à faire baisser l’indice des logiciels S&P 500 de plus de 30 % en quelques mois, alors que le marché dans son ensemble a généralement progressé. Le ratio cours-bénéfice des logiciels est passé de niveaux stratosphériques de 35 fois à un peu plus de 20 fois, ce qui correspond à peu près à l’ensemble du marché. Les prix ont implosé, tandis que les estimations de bénéfices pour 2026 et 2027 ont continué d’augmenter pendant cette liquidation.

Les marchés réagissent souvent de manière excessive à court terme et de manière insuffisante aux changements à long terme. Il semble que nous soyons dans la phase de surréaction à court terme. Au cours des 30 dernières années, il y a eu très peu d’occasions où les logiciels se sont négociés à un multiple égal ou inférieur à celui du marché. À notre avis, la réaction du marché est peut-être exagérée, même si le discours sur les logiciels demeure négatif et que le marché est axé sur le discours.

Marché axé sur le narratif?

Les marchés ont toujours eu un aspect narratif, peut-être parce que la plupart des contenus créés dans le monde de l’investissement tentent réellement de mettre les événements récents en contexte. Cependant, plus récemment, la vitesse des récits et leurs répercussions sont devenues plus rapides et plus importantes.

De nombreux facteurs contribuent à cette tendance. Il y a longtemps que nous n’avons pas connu un véritable marché baissier, de sorte que la peur des investisseurs est minime ces jours-ci. Les titres de nouvelles sont de plus en plus polarisés à une extrémité ou à l’autre du spectre. Un bon exemple de ceci est de savoir si l’IA créera une société illimitée ou détruira le monde. L’une des raisons pour lesquelles les nouvelles sont devenues plus extrêmes est que, pour attirer l’attention des algorithmes, elles doivent capter l’attention. Cela peut facilement amplifier un discours pour influencer le comportement des investisseurs.

En reprenant un exemple d’une conférence de Morgan Stanley, le graphique ci-dessous montre les récits oscillants autour d’Alphabet (Google). Des périodes d’angoisse sont créées lorsque le discours du marché selon lequel l’IA remplacera la recherche fait le tour. Cela est contrebalancé par les lancements de produits d’IA, de Bard, mal accueilli, à Gemini 2,0, bien reçu. Nous sommes encouragés par le fait que Gemini réduit l’écart de parts de marché avec ChatGPT, suivi de l’enthousiasme suscité par le fait qu’Alphabet commence à vendre ses puces TPU à d’autres fournisseurs. Entre-temps, les estimations de bénéfices continuent de progresser de façon constante. Les bénéfices sont ce qui importe à long terme ; les récits mènent à court terme.

Nous approfondirons ce sujet dans les prochains numéros d’Ethos, car nous estimons que la dynamique du marché a évolué. Entre-temps, n’oubliez pas que les récits sont devenus plus puissants qu’avant, tandis que les données fondamentales sont quelque peu reléguées au second plan.

— Craig Basinger et Spencer Morgan, Investissements Purpose.

Recevez les dernières études de marché dans votre boîte de réception chaque semaine.

Sources : Les graphiques proviennent de Bloomberg L.P.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’acheter, de détenir ou de vendre des titres. L’information ne constitue pas un conseil en matière de placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ou autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables ; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Les commissions, les commissions de suivi, les frais de gestion et les dépenses peuvent tous être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur une bourse, vous pourriez payer plus ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis ; leur valeur fluctue fréquemment et leur rendement passé pourrait ne pas se répéter.

Certaines déclarations contenues dans le présent document sont prospectives. Les énoncés prospectifs (les « EP ») sont des énoncés de nature prévisionnelle, qui dépendent d’événements ou de conditions futurs ou s’y rapportent, ou qui comprennent des mots comme « pouvoir », « devra », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou les énoncés qui ne contiennent pas uniquement des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer sensiblement de ceux qui sont énoncés dans les énoncés prospectifs. Les FLS ne sont pas garants du rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les FLS contenues dans ce document soient fondées sur des hypothèses que Investissements Purpose et le gestionnaire de portefeuille considèrent comme raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels correspondront à ces FLS. Le lecteur est averti de prendre en considération attentivement les déclarations prospectives et de ne pas se fier indûment à celles-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement, et cela est expressément décliné.