Nous venons d’obtenir une réponse à la question la plus importante du marché boursier…

Où sont les revenus de l’IA?

Réponse : c’est chez Microsoft et OpenAI.

Les deux entreprises viennent de publier des chiffres d’affaires qui font voler en éclats l’argument erroné selon lequel nous sommes encore en phase de pré-revenus en ce qui concerne l’IA.

Nous savons que nous avons le « I », et nous voyons maintenant le « R » en ce qui concerne le ROAI (« rendement du capital investi dans l’IA »). Les médias ont été inondés d’articles sur les sommes d’argent consacrées à l’IA. Nous le constatons dans les contrats de la taille de ceux des athlètes professionnels offerts aux chercheurs en IA. Nous le voyons également dans les manchettes concernant les entreprises technologiques qui construisent des centres de données de la taille de Manhattan qui coûtent des dizaines de milliards de dollars.

Mais maintenant, nous avons enfin une idée précise de l’autre côté de la médaille : la génération de revenus et la réduction des coûts.

La semaine dernière, nous avons eu la période des résultats des mégacapitalisations, toujours aussi importante, qui offre un aperçu concret de la façon dont le discours du marché se concrétise entreprise par entreprise. Décomposons cela.

Mégacentres de données : les dépenses en capital montent en flèche

Commençons par le « I » : les investissements réalisés dans l’IA.

Les dépenses en immobilisations augmentent. Les chiffres étaient trop bas. Au quatrième trimestre de 2023, les CEOs ont tous participé à leurs conférences téléphoniques trimestrielles et ont déclaré, d’une manière ou d’une autre : « Nous préférons dépenser trop pour la mise en place de capacités d’IA plutôt que d’être laissés pour compte. »

Ils ont donné suite. Regardez les chiffres de 2023-2024 ci-dessous. Chacun de ces CEOs a également déclaré récemment que ce changement de plateforme est plus important que tout ce qu’ils ont jamais vu, y compris l’Internet. Ils dépensent sans compter pour le développer, et certains (comme Meta) misent tout.

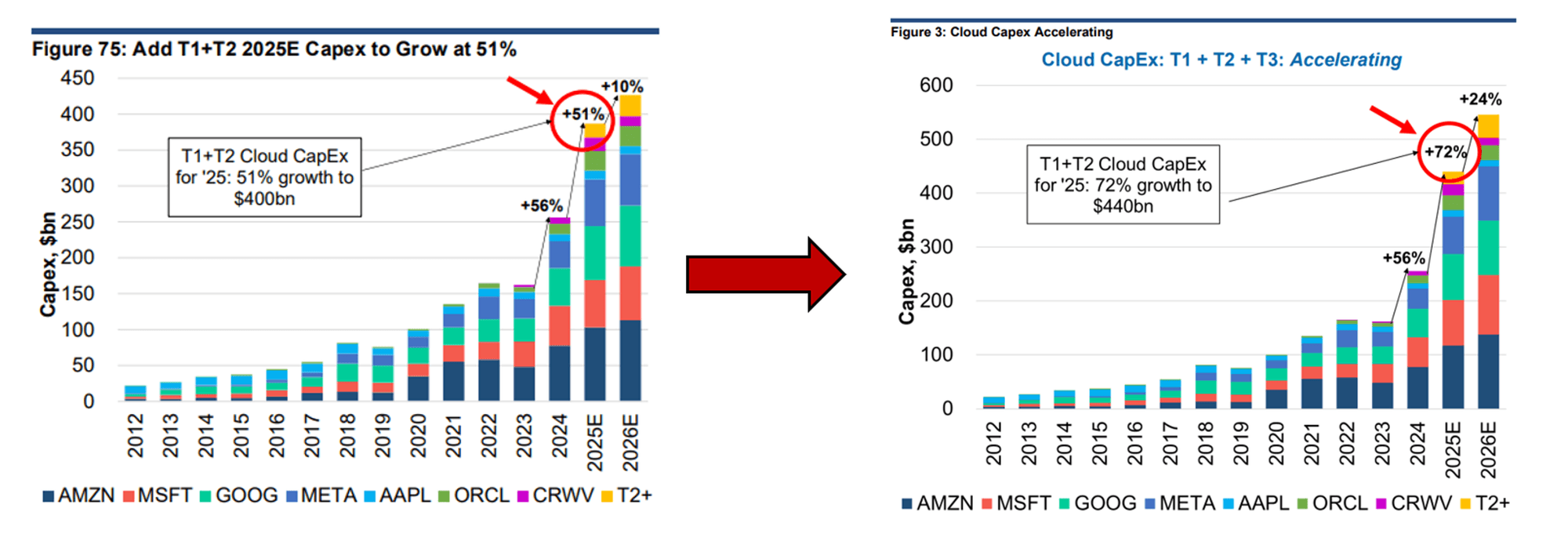

La période des résultats a montré à quelle vitesse ces objectifs évoluent. Prenons ces graphiques d’Evercore, par exemple. Le graphique de gauche est tiré d’avant la publication des résultats du deuxième trimestre, tandis que celui de droite est tiré d’après la publication des résultats du deuxième trimestre (ces graphiques ont été publiés à un mois d’intervalle). Regardez l’augmentation des taux de croissance des prévisions de dépenses d’investissement : de 51 % à 72 % pour 2025 et de 10 % à 24 % pour 2026. Les règles du jeu ont changé énormément.

Mais je vais vous dire une chose : je pense que ces chiffres sont encore trop bas. Je pense toujours que ces chiffres révisés peuvent être plus élevés pour 2026. Bien sûr, nous n’aurons peut-être pas trois années consécutives de croissance des dépenses d’investissement de plus de 50 % d’une année à l’autre, mais je crois que cette expansion est loin d’être terminée. Je vais vous donner deux raisons; l’une est simplement une réflexion, tandis que l’autre est un peu plus mathématique.

La première raison pour laquelle je pense que nous sommes encore trop bas pour 2026 et au-delà est que nous n’avons pas entièrement mis en œuvre l’IA dans les charges de travail – loin de là. Je suis un peu dans une chambre d’écho, car je vis et respire ce genre de choses. Pour moi, l’adoption semble élevée, car j’utilise ChatGPT cent fois par jour. Mais quand je parle à deux sources tout aussi fiables (les services informatiques des entreprises du Fortune 500 et mon vestiaire de hockey de ligue de garage), je peux dire que nous en sommes au tout début de la courbe d’adoption. Nous n’avons pas encore effleuré la surface de ce que signifie la pleine mise en œuvre de ces outils et le déblocage d’une plus grande productivité.

Alors qu’une analogie populaire pour les Américains amateurs de baseball est « À quelle manche sommes-nous? », Je vais utiliser une analogie de hockey pour les Canadiens : nous ne nous sommes même pas encore frayé un chemin à coups de coude dans la foule de la gare Union pour faire la queue à la porte 1 pour un match des Leafs.

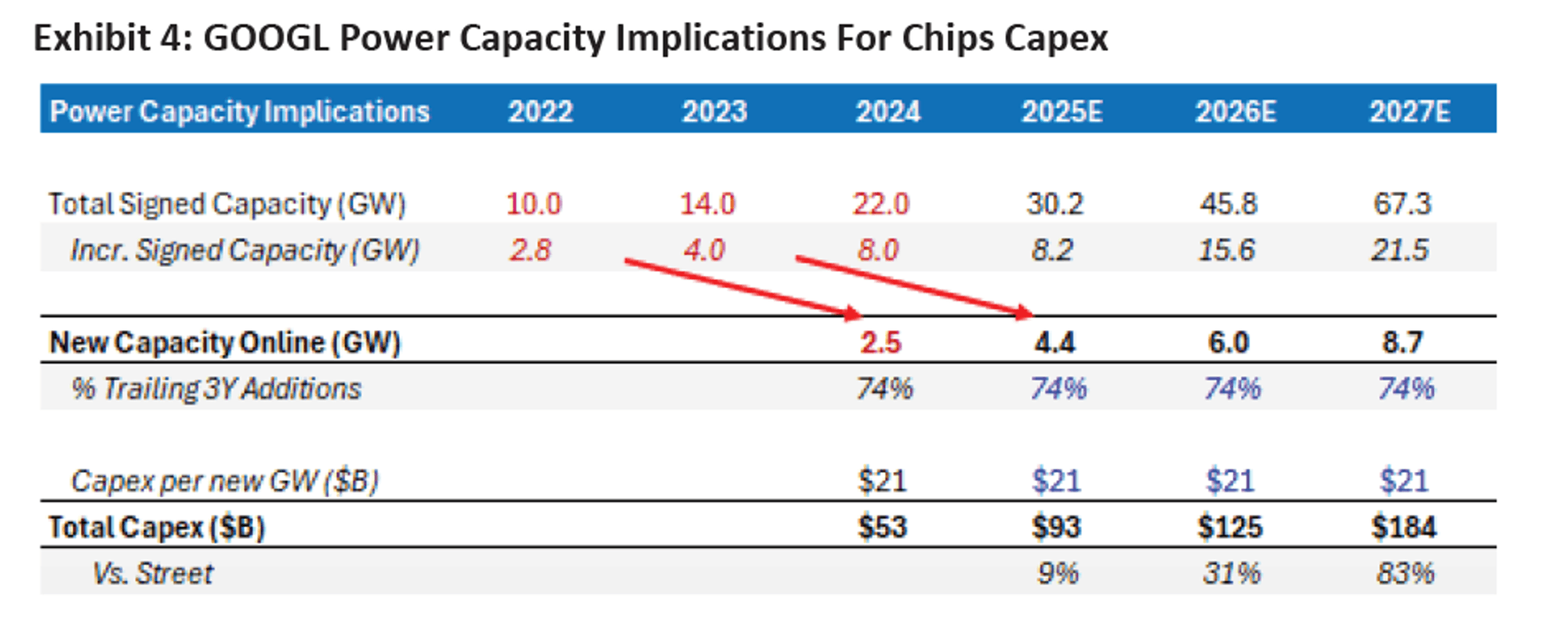

La deuxième raison est que la capacité signée ne correspond pas au consensus actuel sur les dépenses d’investissement. Cantor a récemment publié cet article de réflexion intéressant qui établit un lien entre la capacité totale signée des hyperscalers et les dépenses d’investissement nécessaires à la construction de ces installations. Afin de construire un centre de données, il faut une quantité d’énergie immense. Afin d’obtenir cette puissance, les fournisseurs de services infonuagiques doivent obtenir une capacité signée en tant que preneurs. Bien que nous n’ayons pas une transparence totale sur toutes les mégacapitalisations, nous pouvons utiliser Google comme exemple.

Jetons un coup d’œil à la ventilation :

Regardez cet écart! Selon cette modélisation, la rue est 31 % trop basse en 2026 et 83 % trop basse en 2027. Bien sûr, beaucoup de choses peuvent changer entre-temps, mais si cette réflexion est la bonne, nos prévisions de dépenses d’investissement pour les deux prochaines années sont encore trop faibles.

Que signifie cela? Restez longtemps sur NVIDIA. Bien que NVIDIA ait probablement capturé plus de 95 % des revenus et de la rentabilité du cycle d’engouement pour l’IA à ce jour, je pense toujours qu’il y a encore de la marge de manœuvre en raison d’un élément clé : la cadence du cycle de vie des produits.

NVIDIA a raccourci le temps entre les nouvelles séries de puces et a créé un cercle vertueux où chaque puce s’améliore considérablement à chaque tour. Le chef de la direction, Jensen Huang, ne s’arrêtera pas; ses concurrents échouent, et il continuera de percevoir des marges logicielles sur le matériel pendant un certain temps encore. Est-ce que je pense que cela va se terminer? Oui. Bientôt? Non.

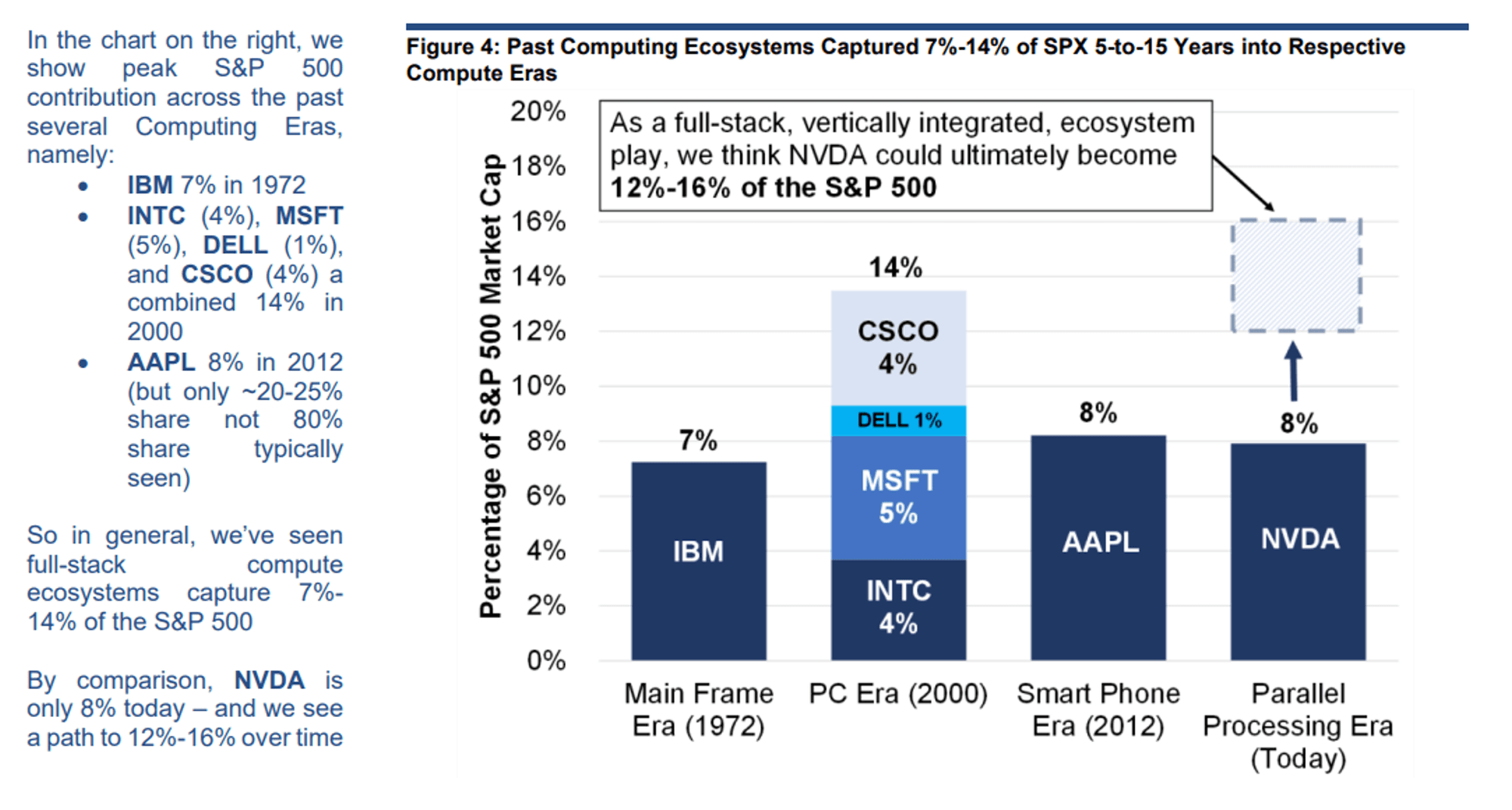

Ce que NVIDIA fait ici, c’est s’approprier l’écosystème informatique. Nous avons déjà vu cela dans chaque cycle informatique : ordinateur central, PC, téléphone intelligent et maintenant traitement parallèle. Lorsqu’une entreprise possède l’écosystème entier, elle peut capter une tonne de valeur. Bien que cet objectif puisse être ambitieux, Mark Lipacis d’Evercore soutient que NVIDIA peut représenter de 12 à 16 % de l’ensemble du S&P 500.

Guerre des talents : les dépenses d’exploitation augmentent, mais la COMPOSITION est importante.

Du même côté du grand livre figure l’effectif (Opex, ou dépenses d’exploitation).

Les charges d’exploitation n’augmenteront pas, mais elles ne seront pas les mêmes.Le PDG de Meta, Mark Zuckerberg, est en mode fondateur et personnellement, envoyer des messages WhatsApp aux chercheurs en IA qui occupent déjà les meilleurs postes dans les meilleurs laboratoires. En 2021, la légende de la NBA Steph Curry a signé une prolongation de contrat de quatre ans d’une valeur de 215 millions de dollars. Zuck a récemment offert 250 millions de dollars sur quatre ans à Matt Deitke, 24 ans, pour qu’il vienne travailler au laboratoire de superintelligence de Meta, et il a accepté.

Mais dans une entrevue, Zuckerberg a formulé cette dépense très éloquemment. Le coût des meilleurs éléments de l’industrie peut sembler insensé, mais il reste minime par rapport aux dépenses d’investissement. Lorsque vous dépensez plus de 90 milliards de dollars en dépenses d’investissement l’an prochain, quelques centaines de millions de dollars pour des chercheurs en IA ici et là valent bien la peine de créer les meilleurs produits sur les meilleurs semi-conducteurs.

Ce que nous constatons en même temps, ce sont des réductions d’effectifs au milieu. Il n’y a plus de gestionnaires qui relèvent de gestionnaires qui relèvent de gestionnaires. Il y a plutôt des gestionnaires très autonomes qui posent les bonnes questions et utilisent une armée de génies (IA) pour faire avancer les choses. Les emplois les plus faciles à automatiser étaient ceux d’ingénieurs logiciels et d’agents de service à la clientèle, mais cette IA s’attaque à presque tous les emplois fondés sur le savoir.

Nous constatons déjà des réductions chez Amazon et Microsoft, chaque entreprise citant des centaines de millions d’économies sur les effectifs des niveaux intermédiaires et inférieurs. La croissance de l’emploi dans ces entreprises est à son plus bas niveau depuis 15 ans, ralentissant de 45 % en 2020 à 21 % en 2021 et à 2 % au premier semestre de 2025. C’est un ralentissement massif de l’embauche.

Ce que cela fait en fin de compte, c’est créer un effet de levier opérationnel important, car les entreprises d’IA appliquent leurs propres solutions, devenant ainsi les adoptants les plus rapides et les moins contraignants. Les économies d’effectifs sont une composante du « R »; passons maintenant à l’autre.

Voici venir les revenus

Microsoft et OpenAI montrent que les revenus sont là et que la croissance est parabolique. Nous avons obtenu deux données clés la semaine dernière sur le plan des revenus. L’une provenait d’une source très connue (les bénéfices), tandis que l’autre venait de mes journalistes web préférés (The Information). Commençons par Microsoft.

Satya Nadella, le CEO de Microsoft, a prouvé que même les grands navires peuvent parfois virer rapidement. Bien que Microsoft ait raté le virage de la plateforme mobile, l’entreprise a participé à la fête de l’IA bien avant tout le monde et a conclu le partenariat le plus important avec la société la plus importante de cette ère, OpenAI. Microsoft a investi 13 G$ au cours de quelques rondes pour une part des revenus, une part des bénéfices, une part de la propriété intellectuelle et, pendant une période, l’exclusivité de la signature d’OpenAI en tant que client du côté de l’infonuagique.

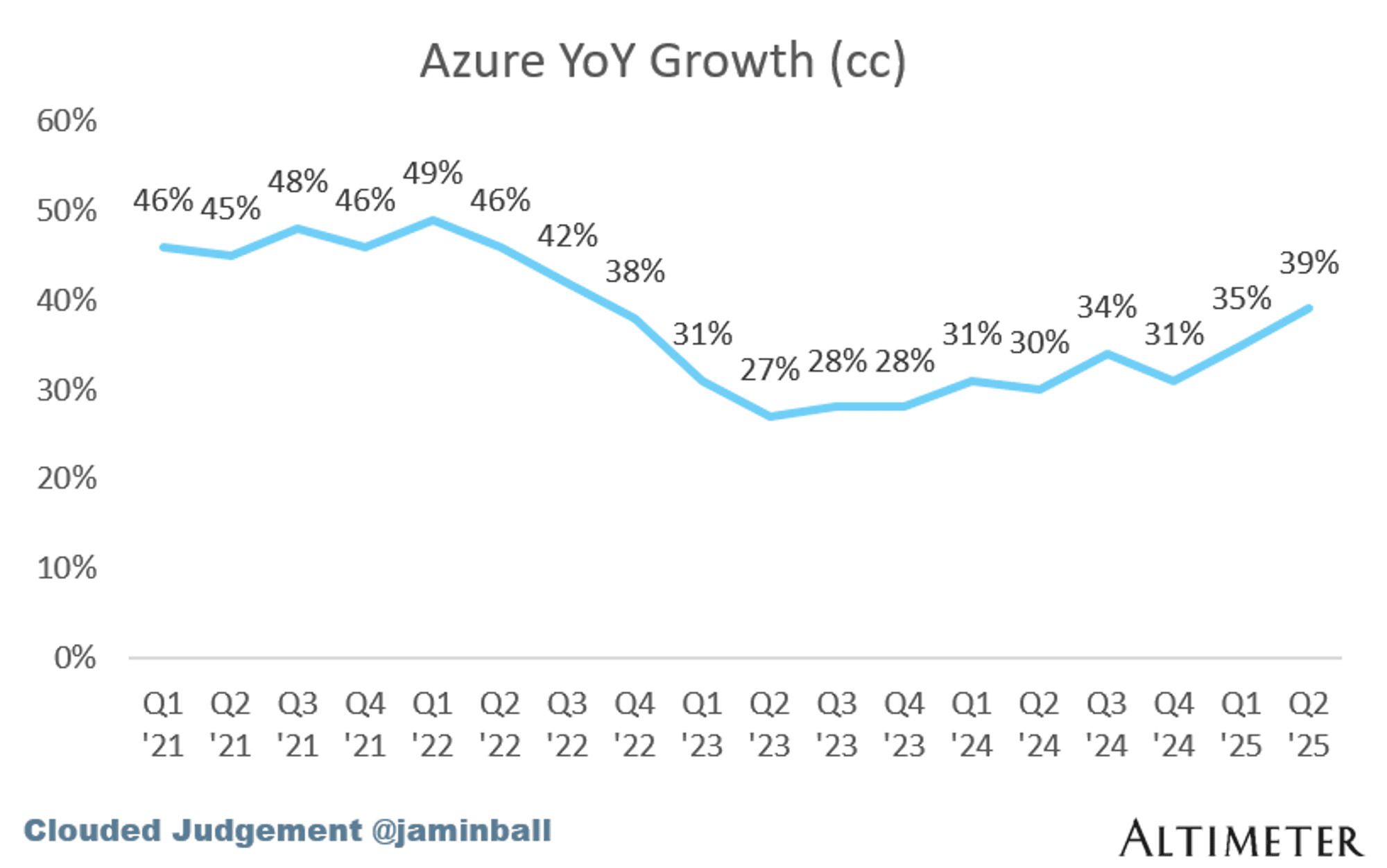

Cela a essentiellement permis à Microsoft de récupérer la majeure partie de son investissement en quelques années, OpenAI ayant dépensé beaucoup d’argent pour le produit infonuagique de Microsoft, Azure. La preuve est dans le pudding. Ce trimestre, Azure a surpassé toutes les attentes. Les estimations consensuelles de croissance pour Azure étaient de 34,5 %; elles se sont établies à 39 %.1

Il s’agit de la réaccélération d’une base de revenus massive à grande échelle, dans le secteur le plus important de notre époque. Le taux d’exécution d’Azure est maintenant de 86 milliards de dollars, en croissance de 39 % d’une année à l’autre. Échelle. Croissance.

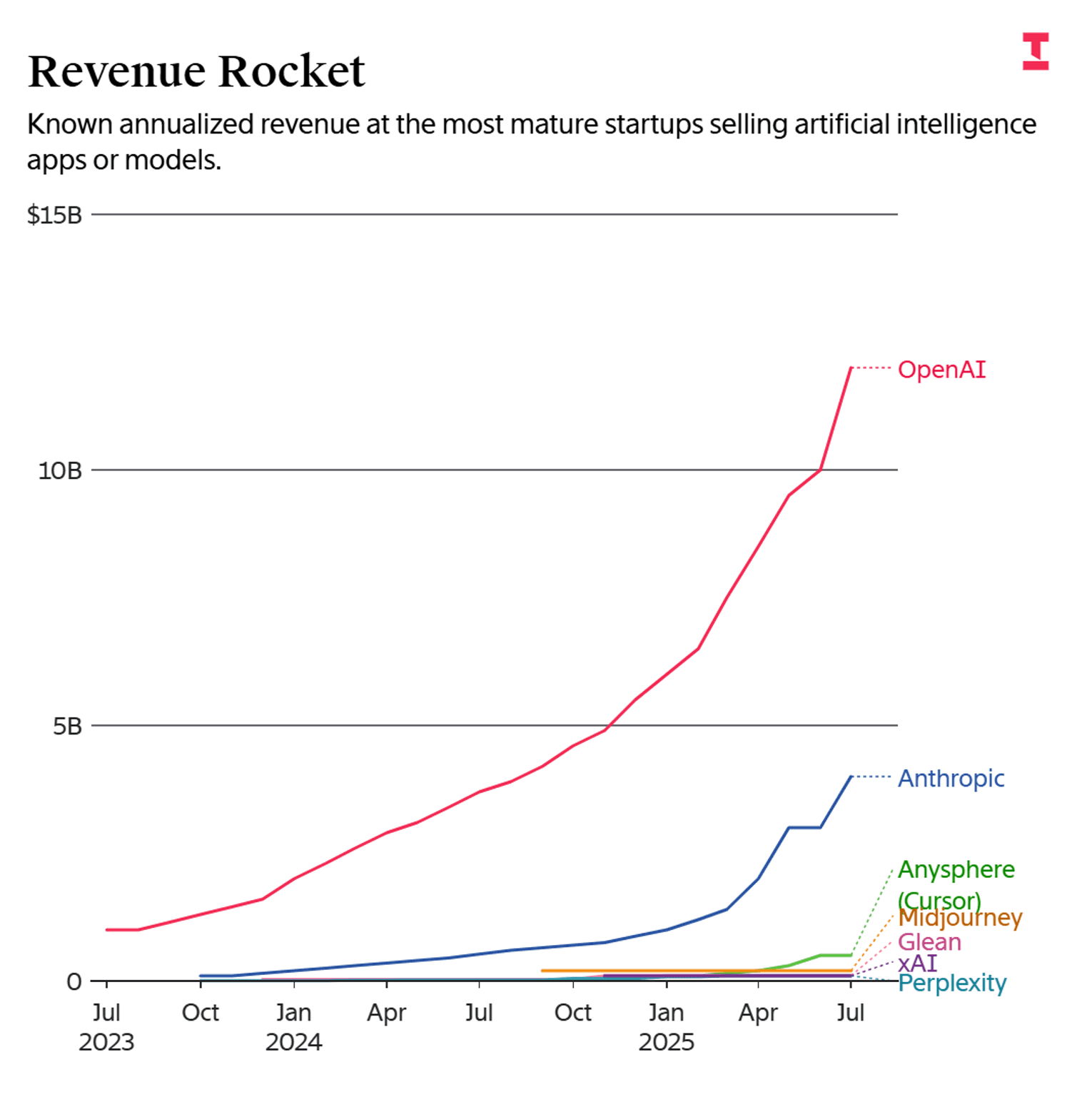

Maintenant, nous arrivons à la partie amusante. OpenAI est en pleine effervescence, pulvérisant les prévisions de revenus de manière épique. À la fin de juillet, L’Information a rapporté :

« OpenAI a presque doublé ses revenus au cours des sept premiers mois de l’année, atteignant 12 milliards de dollars en revenus annualisés. Ce chiffre implique que le créateur de ChatGPT génère 1 milliard de dollars par mois, comparativement à environ 500 millions de dollars par mois au début de l’année.Cette croissance survient alors que l’entreprise enregistre environ 700 millions d’utilisateurs actifs hebdomadaires pour ses produits ChatGPT utilisés par les consommateurs et les entreprises, contre 500 millions d’utilisateurs actifs hebdomadaires pour l’ensemble de ses produits, selon OpenAI, à la fin mars.

Il s’agit d’une croissance parabolique d’une ampleur que nous n’avons, je crois, jamais vue sur le marché. J’ai même demandé à ChatGPT de trouver des comparaisons, et bien qu’il ait fait du bon travail avec la liste, aucune d’entre elles n’était tout à fait satisfaisante.

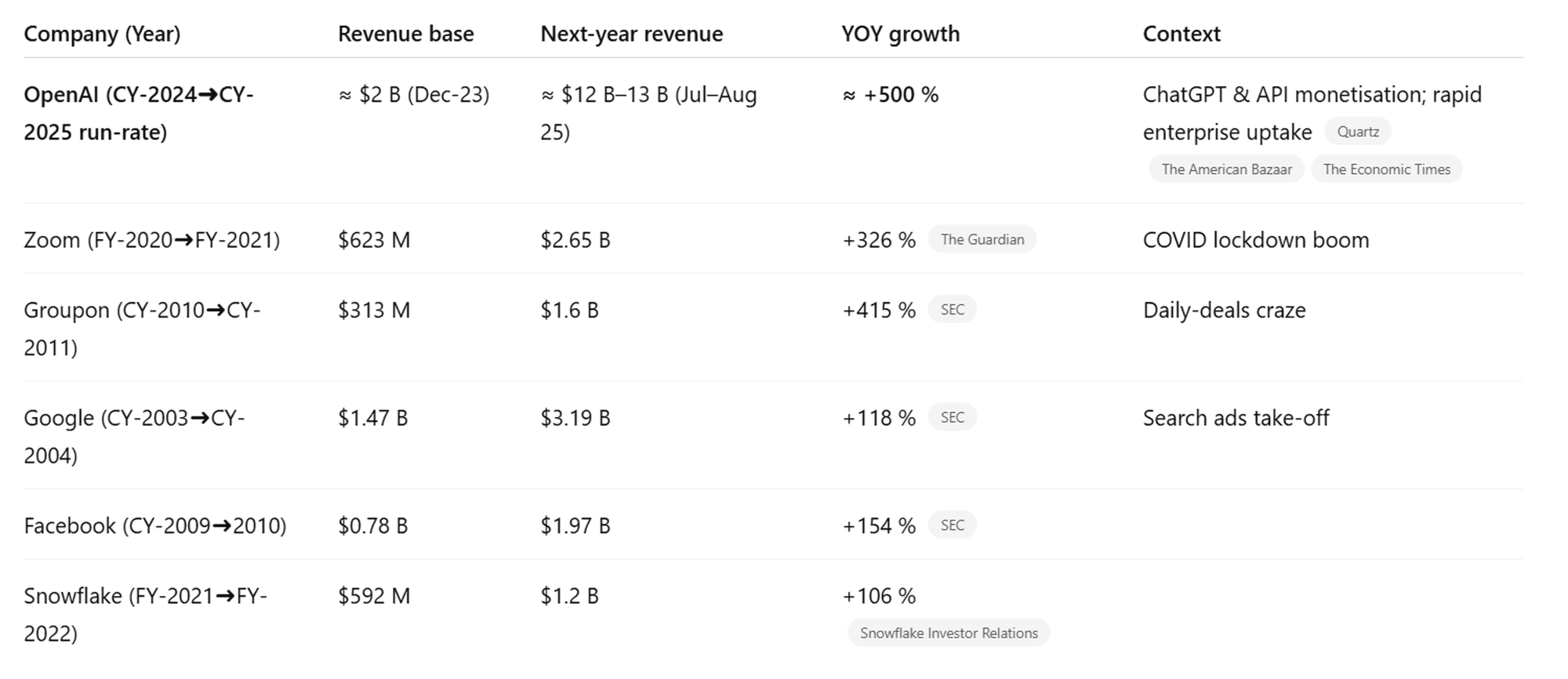

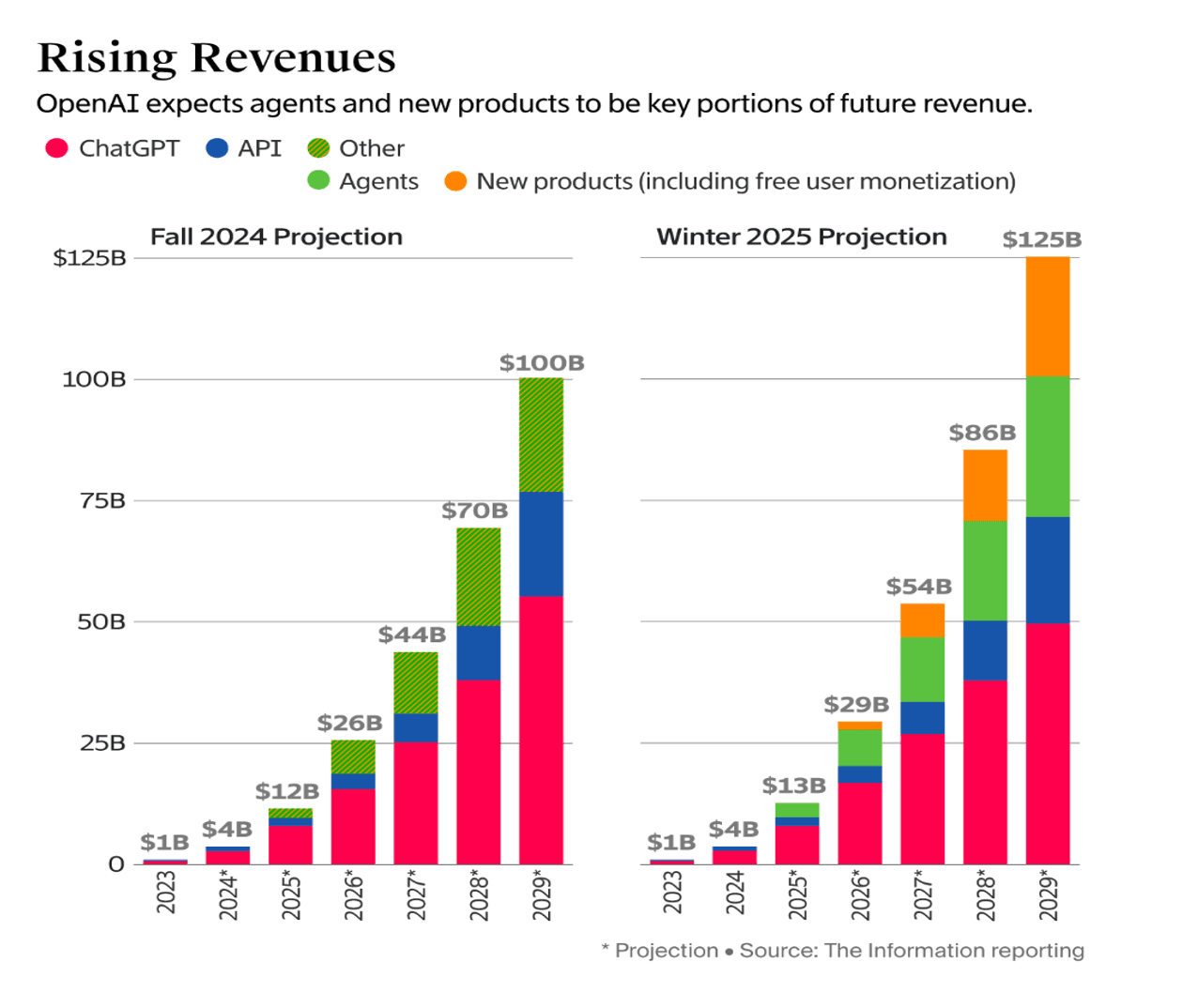

Parlant d’objectifs changeants, comme l’a rapporté The Information la semaine dernière : « La technologie et les produits existants d’OpenAI s’avèrent si précieux pour les entreprises que la société prévoit de générer 20 milliards de dollars de revenus annualisés d’ici la fin de l’année, contre environ 6 milliards de dollars de revenus annualisés au début de l’année. » Ils n’avaient aucun revenu il y a trois ans. Les projections de revenus précédemment rapportées ci-dessous semblaient folles. Elles n’ont plus l’air si ridicules maintenant…

Si OpenAI parvient à atteindre ces chiffres d’affaires et à restructurer l’entreprise et à la rendre publique, je crois qu’elle fera partie des 10 premières sociétés en matière de capitalisation boursière avant la fin de la décennie.

Rassembler le tout

Ces derniers mois nous ont appris plusieurs choses :

- Les chiffres des dépenses d’investissement étaient trop bas – Nous étions beaucoup trop bas sur nos chiffres de 2025, qui sont maintenant revus à la hausse. Je crois que 2026 pourrait connaître une tendance similaire, mais peut-être pas tout à fait de la même ampleur.

- Les dépenses d’exploitation changent : les chercheurs en IA obtiennent des contrats dignes d’athlètes professionnels, tandis que les niveaux inférieurs et intermédiaires sont automatisés.

- Les revenus de l’IA sont là – Microsoft et OpenAI connaissent une croissance réelle et parabolique des revenus liés à l’IA.

- Nous n’en sommes encore qu’aux premiers balbutiements – Nous croyons qu’à mesure que l’IA sera intégrée à de plus en plus de flux de travail, nous aurons encore besoin de plus de puissance de calcul, ce qui signifie plus d’infrastructures, ce qui signifie plus d’énergie.

Nous croyons qu’il est temps d’adopter l’IA. Ceux qui ne s’adaptent pas pourraient finir comme un amateur de hockey à l’extérieur du stade qui essaie d’acheter un billet pour un match déjà rendu à la troisième période.

Fortes convictions. Tenue lâche.

- Nicholas Mersch, SEAC

Billets

1. Le BAIIA par employé de Microsoft en E25 était supérieur d’environ 40 % à celui de l’E23

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Les renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute assertion à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les renseignements fournis peuvent être modifiés sans préavis.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire. Certaines déclarations contenues dans le présent document sont prospectives.

Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés prospectifs ou tout renseignement autre que les renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux énoncés dans les énoncés prospectifs. Les ÉPF ne sont pas des garanties de rendement futur et sont, de par leur nature, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces énoncés prospectifs. Le lecteur est prié d’examiner attentivement les énoncés prospectifs et de ne pas s’y fier indûment. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et il est spécifiquement stipulé qu’il n’y en a aucune, de mettre à jour ou de réviser les ÉPF, que ce soit à la suite de nouveaux renseignements, d’événements futurs ou autrement.