Wow! Quel début d’année!

La performance boursière au premier semestre de 2025 a été comme un canard : calme en surface, mais pagayant comme un diable en dessous.

Au cours des six premiers mois de 2025, le S&P 500 a enregistré une hausse respectable de 5,5 %. Mais cela ne dit pas tout. Des sommets du 19 février aux creux du 7 avril, le S&P a chuté de 21 %, pour ensuite retrouver des sommets historiques au début de juillet.

Tout cela a été causé par l’un des colisées géopolitiques les plus incertains dans lesquels nous ayons jamais mis les pieds.

N’êtes-vous pas divertis?

Récapitulatif macroéconomique

L’année a commencé sur une note particulièrement optimiste. Une des administrations les plus favorables aux entreprises était sur le point de prendre le pouvoir au moment même où une révolution technologique était en cours : le développement de l’intelligence artificielle. Les actions ont connu des hauts et des bas, atteignant des sommets records alors que nous traversions l’inauguration, la création de DOGE, l’annonce de Stargate et la poursuite du thème structurel de l’IA qui avait alimenté le marché haussier depuis les débuts de ChatGPT à la fin de 2022.

Puis nous avons frappé un mur. Nous aurions dû mieux lire entre les lignes lorsque Trump a dit que son héros protectionniste était William McKinley. McKinley a déjà dit : « Je suis un homme des tarifs douaniers, défendant une plateforme tarifaire. » Et Trump a fait de son mieux pour imiter cela lorsqu’il s’est tenu sur une estrade, brandissant un carton Bristol sur lequel étaient affichés les taux tarifaires à côté des noms de pays. Ce choc a fait chuter le marché de plus de 10 % en deux jours, suivi d’un repli plus prononcé, pour ensuite rebondir tout aussi violemment. Cela était dû à une « pause de 90 jours » dans ce qui semblait être un rêve fiévreux pendant ce chaos artificiel.

Quelques semaines seulement après cette réaction instinctive, le ton a viré vers beaucoup plus d’optimisme. Il semblait qu’un atterrissage en douceur était réalisable : que nous n’avons pas encore atteint le sommet des dépenses d’investissement pour les centres de données, qu’il existe des revenus tangibles liés à l’IA, et que le nouvel acronyme TACO (« Trump Always Chickens Out ») signifiait que le monde ne fermerait pas complètement les réseaux commerciaux.

C’est ainsi que nous avons terminé le deuxième trimestre. Au moment où j’écris ces lignes, début juillet, il semble que nous venons de nous souvenir que la pause de 90 jours (se terminant le 9 juillet) avait une date d’expiration, et ces gros chiffres laids sur le carton Bristol de Trump reviennent maintenant pour certains partenaires commerciaux. Dès que cette note sera publiée, le vent tournera probablement de nouveau, car la trajectoire de la politique commerciale est plus chaotique qu’un seau de feux d’artifice renversé le 4 juillet.

Bien que la macroéconomie ne puisse être ignorée, je préfère me concentrer sur les thèmes séculaires à long terme, et aucun n’est plus répandu que l’IA. Nous avons eu BEAUCOUP plus d’informations ce trimestre, alors jetons un coup d’œil.

Thème de l’IA : La fête est de retour

Vous souvenez-vous quand cet analyste a déclaré que nous avions beaucoup trop de centres de données et que tout le monde a paniqué? Moi non plus.

Je pense que chaque fois que l’on observe ces cycles de dépenses d’investissement, il est naturel de les remettre en question, et nous devrions sans aucun doute le faire. Mais ce que beaucoup de gens n’ont pas compris, c’est que même s’il y a eu beaucoup de commandes anticipées pour les centres de données du côté de Microsoft, même quand ils se sont retirés, les autres ont repris la demande supplémentaire.

À mon avis, il semble que nous ayons encore plusieurs années de marge de manœuvre importante en ce qui concerne l’expansion des dépenses d’investissement ici. Est-ce trois ans de plus? Cinq ans de plus? Dix? Je ne sais pas. Les données économiques unitaires sont encore en cours d’élaboration en temps réel, et tant qu’elles n’évolueront pas (et elles doivent évoluer, car on ne peut pas brûler des liquidités indéfiniment), il s’agit toujours d’une course à l’acquisition. Alors, prenez vos pioches et vos pelles (c.-à-d. action de NVIDIA).

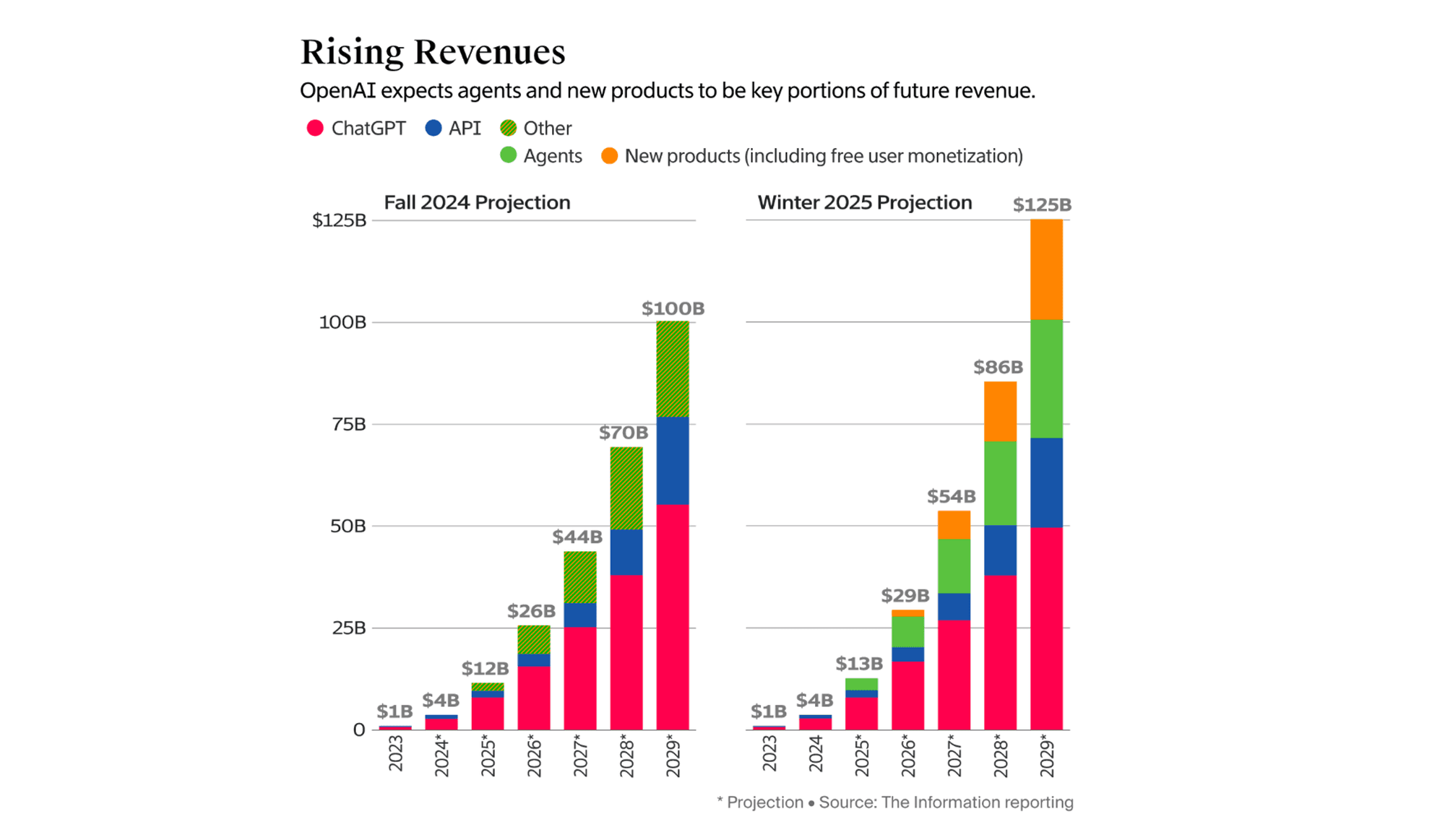

Au début, tout le monde se demandait : « Euh, où sont les revenus? » Alors, mon vieux, on l’a maintenant. Le taux d’exécution des produits de l’IA d’Azure est maintenant de 17 G$, tandis que celui d’OpenAI est de 10 G$ . « Eh bien, ce n’est pas du tout près des dépenses en capital engagées! » Exact. Mais. Ces deux chiffres étaient nuls il y a deux ans. Nommez autre chose qui passe de zéro à plus de 10/17 G$ en 2 ans? Difficile à trouver. Bien que cela me rappelle de terribles présentations de démarrage, OpenAI prévoit maintenant une croissance exponentielle des revenus pour atteindre plus de 125 G$ d’ici 2029.

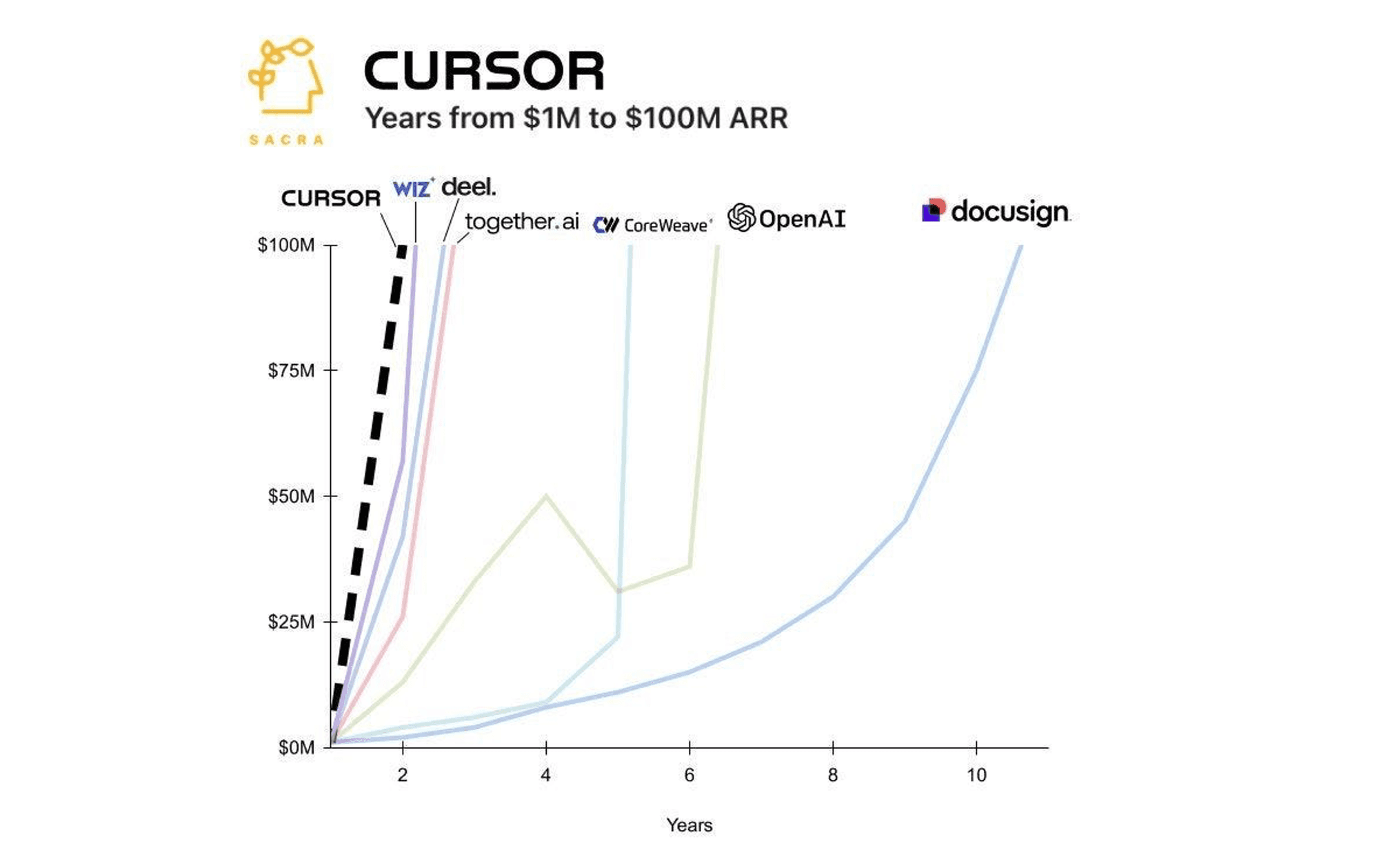

Bien que cela soit très optimiste, je vais vous expliquer pourquoi cela pourrait être réalisable. Je n’ai jamais vu autant d’entreprises atteindre des objectifs de revenus aussi rapidement. Les entreprises en démarrage atteignent maintenant 100 M$ de revenus annuels récurrents plus rapidement qu’avec toute autre plateforme avant elles : plus rapidement qu’avec Internet, plus rapidement qu’avec les appareils mobiles et plus rapidement qu’avec les logiciels-services d’entreprise.

Tout cela s’explique par le fait qu’il existe une base d’installation potentielle massive pour les entreprises d’IA : le nuage traditionnel. Ceux qui possèdent d’énormes quantités de données peuvent instantanément voir le RCI de bon nombre de ces produits. L’entreprise mentionnée ci-dessous, Cursor, fait en sorte qu’un ingénieur logiciel puisse faire le travail de 10. Regardez la croissance de leurs revenus :

Tout cela m’amène à mon prochain point : manger sa propre cuisine.

Ce qu’il faut surveiller au chapitre des bénéfices : le levier d’exploitation

Ce que nous commençons à voir ici, c’est qu’un grand nombre de sociétés technologiques à très grande capitalisation nous disent qu’elles n’ont pas besoin de plus de personnel. Ils mettent en œuvre leurs propres outils à l’interne pour réduire les effectifs. Microsoft a récemment annoncé une réduction de 4 % de ses effectifs, en plus de 500 M$ d’économies réalisées grâce à la mise en œuvre d’outils d’IA à l’interne.

Le PDG d’Amazon, Andy Jassy, a également déclaré que l’IA réduirait les effectifs d’Amazon au cours des prochaines années. Laissez-moi le répéter : les effectifs d’Amazon seront moins nombreux au cours des prochaines années. Le nombre de robots qu’Amazon utilise dans ses centres de distribution dépassera bientôt le nombre d’ouvriers d’usine. Amazon est le deuxième employeur privé en importance aux États-Unis. Si vous ne pensez pas que cela modifiera structurellement le marché du travail, c’est que vous ne portez pas attention.

La façon dont cela se manifestera au cours de la prochaine période de résultats est un levier d’exploitation amélioré pour ces sociétés à mégacapitalisation. Un effectif réduit et des employés plus efficaces équivalent à un levier d’exploitation. Cependant, cela survient également au moment où ils dépensent sans compter en dépenses d’investissement (plus de 350 G$ pour 2025). Cela mène à une économie où, à long terme, nous pourrions avoir une économie davantage basée sur le capital plutôt que sur le travail, à mesure que les travailleurs du savoir sont banalisés. Alors que le coût marginal de l’intelligence tend vers zéro, les entreprises disposant de capitaux et de réseaux de distribution (les mégacapitalisations et OpenAI) seront gagnantes.

En conclusion…

Nous n’en sommes qu’aux premières étapes en ce qui concerne l’IA. Si l’on arrêtait aujourd’hui toute avancée des modèles de pointe, il nous faudrait encore 10 à 15 ans pour les mettre en œuvre. C’est là que se trouve l’occasion aujourd’hui, selon moi. Mettre cela en œuvre dans de vrais flux de travail et débloquer la prochaine ère de travailleurs numériques.

Cette technologie passe d’un robot conversationnel fantaisiste qui écrit des poèmes d’anniversaire à une machine de recherche approfondie collaborative à temps plein qui peut remplacer une équipe d’analystes. Mais nous avons toujours besoin de ceux qui posent les bonnes questions.

L’IA récompensera ceux qui ont une curiosité infinie et une grande autonomie.

Il remplacera tous les autres.

Fortes convictions. Tenue lâche.

– Nick Mersch, CFA

Recevez les dernières informations technologiques dans votre boîte de réception chaque mois.

Le contenu du présent document est fourni à titre informatif seulement et n’est pas fourni dans le cadre d’une offre de titres décrits aux présentes, ni une recommandation ou une sollicitation d’achat, de détention ou de vente de titres. Ces renseignements ne constituent pas des conseils en placement et ne sont pas adaptés aux besoins ou à la situation d’un investisseur. Les renseignements contenus dans le présent document ne constituent pas, et ne doivent en aucun cas être interprétés comme, une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne. Aucune commission des valeurs mobilières ni aucune autorité de réglementation similaire n’a examiné le présent document, et toute déclaration à l’effet contraire constitue une infraction. Les renseignements contenus dans le présent document sont jugés exacts et fiables; toutefois, nous ne pouvons garantir qu’ils sont complets ou à jour en tout temps. Les

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus à la bourse, vous pourriez payer plus cher ou recevoir moins que la valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Certaines déclarations contenues dans le présent document sont prospectives.

Les énoncés prospectifs sont des énoncés de nature prévisionnelle, qui se fondent sur des conditions ou des événements futurs, ou qui y font référence, ou qui comprennent des mots comme « peut », « sera », « devrait », « pourrait », « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire », « estimer » ou d’autres expressions semblables. Les énoncés qui sont prospectifs ou qui comprennent autre chose que des renseignements historiques sont assujettis à des risques et à des incertitudes, et les résultats, les mesures ou les événements réels pourraient différer considérablement de ceux énoncés dans les énoncés prospectifs. Les ÉP ne sont pas des garanties de rendement futur et sont, par leur nature, fondés sur de nombreuses hypothèses. Bien que les ÉP contenus dans le présent document soient fondés sur ce que Investissements Purpose et le gestionnaire de portefeuille estiment être des hypothèses raisonnables, Investissements Purpose et le gestionnaire de portefeuille ne peuvent garantir que les résultats réels seront conformes à ces ÉP. Le lecteur est prié d’examiner attentivement les ÉP et de ne pas se fier indûment à ceux-ci. Sauf si la loi applicable l’exige, il n’y a aucune intention ou obligation, et toute intention ou obligation est expressément rejetée, de mettre à jour ou de réviser les ÉPF, que ce soit en raison de nouveaux renseignements, d’événements futurs ou autrement.